人民幣匯率對我國對外直接投資的影響

——基于省級面板數據的分析

2020-05-02 05:38:04吳天竺

市場周刊 2020年4期

吳天竺

一、 引言

在全球經濟一體化的發展趨勢下,各國之間的經濟聯系達到了前所未有的緊密程度,尤其是隨著“一帶一路”經濟帶理念的倡導與落實,我國企業充分發揮自主性,廣泛進行國際貿易與對外直接投資(outward foreign direct investment,OFDI)。 依據我國2017 年《中國對外直接投資統計公報》提供的數據,到2016 年年末,我國對外直接投資累計金額達13573.9 億美元。 根據2017 年的數據顯示,至2017 年年末,我國對外直接投資總量已經超過1.8 萬億美元,居世界第二位。

針對當前我國對外直接投資蓬勃發展的情況,我國政府的政策決策有關部門和學術界愈發重視考察影響中國對外直接投資的因素。 作為區域金融發展的重要測度量標,匯率也是一個影響一國或地區對外直接投資的重要因素。 那么,人民幣匯率的波動會從宏觀上對我國對外直接投資發生什么作用? “一帶一路”倡議的提出為投資者釋放了我國政府支持“走出去”的信號,面對這一政策紅利,本文研究匯率的波動會對我國對外直接投資產生什么作用。

本文的探討分為六部分:第一部分描述了本文的研究背景以及本次研究的意義。 第二部分是對國內外的相關文獻進行綜述。 第三部分展現匯率變動與對外直接投資關聯的可能傳導路徑以及機制。 第四部分對數據進行一個描述性的分析。 第五部分構建了計量模型。 第六部分為本文相對應的結論及政策建議。

二、 文獻綜述

在匯率波動的研究上,Cushman 發現,當匯率發生劇烈波動時,會迫使跨國公司在當地進行更多的投資,這體現了二者之間的關系是相互促進的。 Hongmo 和Harvery 研究發現當匯率出現大幅度搖擺時,會增加企業的投資。 Dr Saidatulakmal 搜集近二十年的日元對世界主要貨幣的匯率,得出的結論與上面兩項研究一致。

王鳳麗的研究表明,當人民幣出現升值的狀況時,在東道國投資對我國企業來說就有利可圖,我國對外直接投資就會增加。 徐偉呈和范躍進的研究證明:人民幣對美元升值,在一定程度上會使我國在與美國的貿易中占據有利位置,會提高我國對外直接投資。

徐偉呈的研究表明,相對于美元這一強勢貨幣,人民幣對美元的實際匯率波動性較大,而對于其他相對弱勢貨幣存在長期的相對穩定性。 趙瓊的研究表明我國相對另一國家的對外直接投資凈額的變化與人民幣兌換該國的匯率呈現出一定的正相關。

通過對上述國內外相關研究的動態分析,可以發現,國內外的研究人員在匯率變動與對外直接投資的關系研究上取得了豐碩的成果。 但是對于發展中國家這二者的研究相對較少;對于兩者的關系,尚無定論。 本文從匯率水平的波動出發,利用省級面板數據,考察我國匯率變動對對外直接投資的影響。

三、 理論機制

本文在論述匯率制度變化對OFDI 影響的作用機制上主要分三個可能存在的傳導路徑:財富效應、貨幣供給效應和資本流動效應。

(一)財富效應

Froot 和Stein 的相對財富理論為本文的財富效應的引出提供了借鑒,兩位學者指出,當東道國的匯率發生變化(以貨幣貶值為例),投資國的相對財富(用東道國的貨幣測度)就相應出現增加,此時投資國對東道國的購買力增加,會導致投資國更加積極地大規模在東道國進行投資。

(二)貨幣供給效應

匯率變化會影響一國進出口,進而影響貨幣供給和利率,從而影響一國對外投資。 具體說來,當東道國匯率發生變化,如貨幣貶值,此時東道國商品價格相對下降,出口會增加,外匯儲備增加。 該國的貨幣供應量也會相對應地增加。在貨幣需求保持不變的情形下,貨幣供給的增加會導致利率下降,東道國投資成本相應下降,造成母國對外直接投資增加。

(三)資本流動效應

在整體宏觀經濟發展良好的情形下,當母國匯率發生變化,如貨幣貶值,此時投資者會對母國貨幣未來走勢有升值預期,此時投資者會增加對母國的投資,當國際資本流入母國增大時,那么相應的母國貨幣的需求也有所提高,此時母國利率會由于貨幣供小于求而提高,母國企業就會轉而選擇進行對外直接投資。

四、 數據說明與計量模型的構建

(一)估計模型的構建

本文利用2006 ~2016 年我國省級面板數據研究匯率對OFDI 的影響,將匯率水平、融資約束等變量納入模型中,并且結合現狀,建立如下計量模型:

OFDIlit=α0+α1ER+α2X it+εit

(二) 指標說明

1. 對外直接投資流量

因變量OFDIlit為各省對外直接投資流量,數據來源于各年度《中國對外投資統計公報》。 為保持結果的穩健性,本文進一步采用對外直接投資存量作為因變量。

2. 人民幣實際有效匯率

ER 為實際有效匯率,本文借鑒朱世友等的方法使用算術加權法計算各省實際有效匯率指數,權重為雙邊進出口總額在該省進出口總額中占比。 本研究使用的是人民幣實際有效匯率ER。

3. 融資約束

FIN 表示融資約束水平。 本文使用各省工業企業固定資產凈值與總資產的比率衡量企業面臨的融資約束。

4. 地區生產總值

地區生產總值RGDP 代表地區綜合經濟實力,預期其與海外投資呈正相關。

5. 城鎮單位在崗職工實際平均工資

Salary 為實際工資,其反映國內相對生產成本,預期與海外投資呈正相關。

6. 外貿依存度

Dependt 為外貿依存度,預期外貿依存度與對外直接投資之間存在負相關關系。 其中外貿依存度的度量運用各省進出口總額與名義GDP 之比。

五、 計量結果分析

本文在實證過程中,分別使用了普通回歸、隨機效應模型,在回歸過程中,為避免由于模型設定誤差和遺漏變量帶來的問題,采用逐步回歸的方式。

(一)初步回歸

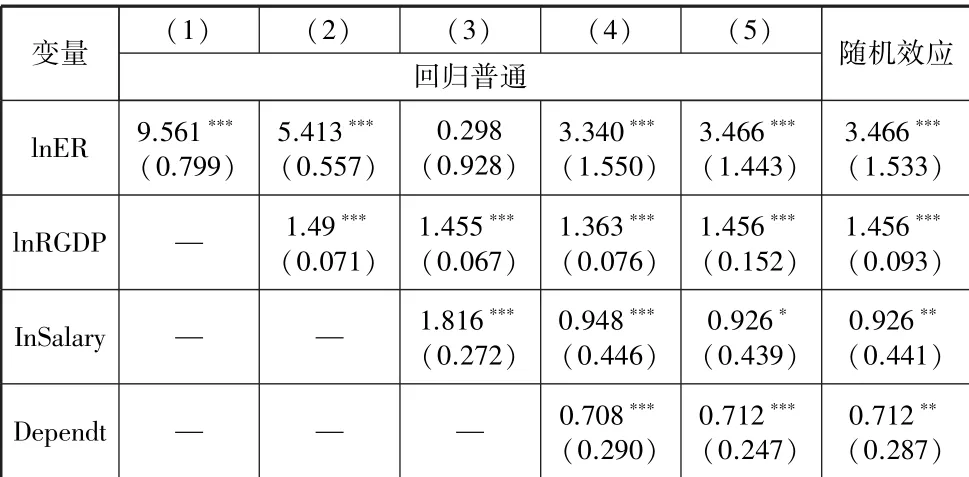

表1 總體樣本估計結果

續表

表1 顯示了普通回歸和隨機效應的回歸結果,在回歸過程中逐步加入控制變量并觀察變量的顯著性。 根據回歸結果可知,實際有效匯率的系數在普通回歸、隨機效應中均顯著為正,這與我們的預期相符,即實際有效匯率的提升(人民幣升值)顯著促進了我國的對外直接投資。

(二)穩健性檢驗

1. 內生性檢驗

在回歸過程中需要特別注意的是內生性問題,導致內生性的原因一是在進行模型設定的時候可能會存在遺漏變量的問題,另外一個是反向因果關系 為了解決可能存在的內生性問題,本文采取滯后期為工具變量,使結果更具有說服力。選取滯后兩期的匯率水平作為當期匯率的工具變量。

另外,海外直接投資同時也存在著一定的貿易效應,一是出口引致效應,二是進口轉移效應,三是出口替代效應。對外直接投資對于貿易的影響是不可忽視的,因此兩者之間可能存在著內生性問題,本文選取滯后一期的外貿依存度作為工具變量。

2. 分地區檢驗

本文認為地區劃分標準在一定程度上可以體現地區間的金融發展水平差異,回歸結果如表2 所示,在金融發展水平中低地區,匯率對對外直接投資具有顯著較高的促進作用,但是在金融發展水平較高的地區,匯率的促進作用依然顯著但系數偏小,這表明對于金融發展水平較低的地區來說,一個較為發達的金融體系可以通過盤活地區的經營策略,緩解企業的金融需求,靈活調整生產策略,從而產生更多的對外直接投資。

表2 分地區檢驗估計結果

六、 結論及政策建議

本文運用2006 ~2016 年我國省級面板數據實證分析了匯率變動對我國對外直接投資的影響。 本文發現,人民幣有效匯率顯著地促進了我國各省的對外直接投資。 原因一是人民幣的升值將會使得我國在東道國的投資成本降低,從而會吸引我國去東道國投資。 原因二是相對財富效應,當人民幣升值時,本國投資者可以用較少的貨幣購買到同樣的生產資料,就更傾向于向東道國投資。

近幾年我國出現嚴重的產能過剩現象,因此我國可以利用積累的外匯儲備作為拉動全球增長的資本金,同時通過資本輸出帶動消化過剩產能。 我們應該積極發展與“一帶一路”沿線國家的合作關系,推進我國與“一帶一路”沿線國家的國際貨幣互換進程,推進人民幣的國際化進程,從而避免我國在海外直接投資中由于匯率波動而帶來的較大損失。此外,“一帶一路”倡議相比于“走出去”戰略更鼓勵我國加強與內陸國家的聯系,這樣就可以通過向這些國家輸出我國的過剩產能,來緩解我國產能過剩的局面。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國外匯(2019年21期)2019-05-21 03:04:16