金融素養與文化觀念對家庭負債的影響

——基于兩部分模型的經典回歸分析

2020-05-02 02:35:16熊雙粲夏業茂

生產力研究 2020年4期

熊雙粲,夏業茂

(1.南京林業大學 經濟管理學院,江蘇 南京 210037;2.南京林業大學 理學院,江蘇 南京 210037)

一、引言

眾所周知,中國的家庭債務相比西方大部分發達國家,積累增長較晚,但是增速相對較快。尤其近幾年,隨著中國房價不斷上升,中國家庭債務飛速增長。相關研究發現,適當的債務規模有助于家庭生活水平的提高,而債務規模過度會威脅家庭資產安全。國內外學者對家庭負債問題進行了相關的研究[1-2]。分析相關成果發現,多數學者重點關注總體水平上的家庭負債行為,且分析家庭負債行為影響因素時,選取的變量主要包含戶主性別、年齡、就業狀況等在內的常見因素,而人們通過2007 年的美國次貸危機逐漸意識到金融素養的重要性,同時很多國外學者發現金融素養對居民家庭的金融行為產生一定程度的影響[3]。目前學術界對文化與金融市場決策關聯的相關研究主要集中在國際比較的宏觀研究方面[4],為從個體微觀角度分析金融與文化的關系提供思路。Gogolin 等(2011)[5]創建文化價值的個體度量,發現自我表達價值與家庭財務決策存在正相關關系。實踐發現,社會結構轉型帶來的文化變遷,促使人們在養老等人生保障方面從依賴“孝道”文化,逐漸轉向對金融市場與保險的依靠,從而在一定程度上促使了金融市場的繁榮發展。在此,文本將引入文化觀念對中國家庭負債影響進行探索性研究。

本文的貢獻在于:(1)使用全國范圍的大樣本抽樣調查數據,涉及不同經濟發展水平的省區樣本數據,有很強的代表性和全面性;(2)運用兩部分模型將家庭負債率及負債額作為統一整體進行分析,使研究結果更為全面具體;(3)在以往研究的基礎上,引入金融素養和家庭文化觀念對家庭負債行為展開分析,彌補以往研究的不足之處。

二、數據描述及模型構建

(一)數據來源

本文選取的數據為中國家庭金融調查研究中心進行收集而來的,為家庭金融調查數據(CHFS)中提取的2015 年最新數據。為研究進行,本文主要對完整數據展開分析,刪除缺失部分,共26 744 戶家庭納入數據。

(二)變量選擇

選取的因變量為每個家庭的總債務量,包括擔保債務和無擔保債務。如圖1 的左側所示,債務為包含大量零值的半連續變量,即受訪群體中多數家庭無負債,原因可能為這些家庭不具備申請貸款條件或負債量較小,認為沒有必要報告。對數規范后,因變量的正值部分近似正態分布,符合提出的模型假設(見圖1 右側)[6]。

圖1 響應變量的直方圖

通過總結已有文獻,本文選取13 個可觀測的協變量,對中國家庭負債情況展開分析與研究。主要包括四個部分:

(1)戶主的人口統計特征:性別:是否為男性;婚姻狀況:是否為同居或者已婚;年齡:18~30 歲,30~40 歲,40~50 歲,50~60 歲,超過60 歲,將超過60歲作為參考類別;健康狀況:健康狀況是否良或優;風險態度:是否具有承受風險的能力;就業狀況:是否為自營職業者。

(2)家庭特征:主要選取家庭的總收入(勞動和非勞動收入):分為4 個部分(家庭處于第0~25 個收入四分位點,第25~50 個收入四分位點,第50~75個收入四分位點,高于第75 個四分位點),同時,將高于第75 個四分位點作為參考類別。

(3)金融素養:Lusardi 和Mitchell(2014)[7]最早通過“復利”、“通貨膨脹”和“風險分散”三個概念對金融素養進行刻畫和度量。本文選取的金融素養主要根據Lusardi 和Mitchell(2014)的方法進行設計的,其中答案采取二分化處理,問題為:①假設儲蓄賬戶有100 元人民幣,年利率為4%。一年后把錢留下來后賬戶有多少錢?1 回答正確;0 回答錯誤或不知道。②儲蓄賬戶年利率為5%,年通貨膨脹率為3%。一年后能否購買到今天這個賬戶中的錢?1 回答正確;0 回答錯誤或不知道。③公司的股票和股票共同基金,哪個風險更高?1 回答正確;0 回答錯誤或不知道。

(4)家庭文化觀念:本文主要選取養兒防老意識來刻畫家庭文化觀念。涉及的問題為:您覺得生男孩好還是女孩好?1 男孩;0 女孩或無所謂。

在處理金融素養時,本文主要借鑒胡振和臧日宏(2017)[8]的做法,加總每個家庭對三個問題回答對應的數值,累加分值為主觀金融素養水平,以此刻畫家庭金融素養。

(三)兩部分模型

本文在對家庭負債情況實證分析時,主要借助兩部分模型。該模型主要將家庭負債率及負債額作為兩個統一整體的不同部分展開分析。具體地,將xi記作解釋變量集,標記Ci為第i 個家庭的負債行為:當觀察個體確定有負債時,記為1,否則為0。兩部分模型首先對Ci建立如下logistic 模型。

其中:α1是未知參數的回歸系數向量集,I(·)為示性函數,當且僅當x'iα1+δi>0 時,值為1,否則為0,δi是誤差項且服從logistic 分布,即:

其次,在Ci=1 的條件下,即在負債群體中,記Yi表示第i 個家庭的負債量,兩部分模型的第二步假定為:

這里,α2表示未知參數的回歸系數向量集,εi是服從均值為0 的對數正態變量,即:εi~LN(0,σ2)。

三、實證分析

(一)初步結果分析

26 744 個家庭受訪群體中,32.433%的家庭持有負債,無負債的家庭占比為67.567%。持有負債的群體中,本文選取的因變量,即家庭總負債的平均數為3.438。受訪者對與金融素養相關的問題和養兒防老觀念相關問題的回答結果如表1 所示。結果顯示,對利率和通貨膨脹的計算能力較低,且有一定了解的家庭占比較小,分別為28.855%和16.628%。了解最多為財務風險,家庭的占比52.202%,同樣處于較低水平。由此可見,受訪的家庭金融素養比較低,對金融領域的相關知識了解得也比較少。對于養兒防老意識,大多數家庭表現出強烈的男孩偏好,認為生男孩比生女孩對家庭而言具有更大的意義。

表1 相關問題的回答分布情況

(二)回歸分析

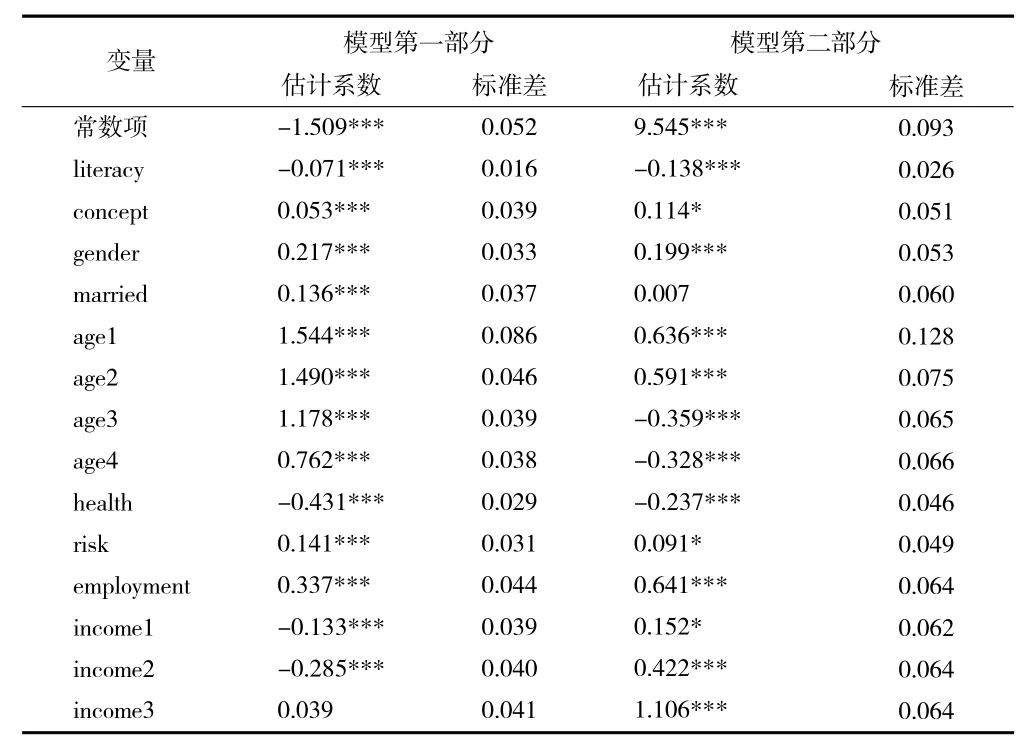

本文借助R 軟件,使用兩部分模型對家庭負債行為進行分析[9-12]。結果如表2 所示。

表2 家庭負債行為的分析結果

從表2 可以看出:(1)家庭的金融素養水平與家庭持有負債率及負債量均呈現顯著負相關關系;(2)文化觀念顯著地正向影響著家庭負債行為;(3)家庭負債率與性別呈現顯著正相關關系,即男性更可能持有負債,同時性別正向影響家庭負債量;(4)婚姻狀態與負債率顯著正相關,已婚或同居家庭更可能持有債務,原因為其對于家庭的生活支出大于單身狀態的生活開銷,增加持有負債率,而婚姻狀態不顯著影響家庭負債量;(5)年齡、健康狀態與家庭持有負債率及負債額均顯著負相關;(6)具有承受風險的能力、是否為自雇業主指標與持有負債率及負債量均正向相關,對風險持積極態度,為自雇業主的家庭,負債意愿更強,且更傾向持更大規模的負債;(7)收入與是否持有債務顯著負相關,而與持有負債量成正相關關系。

四、結論及政策含義

本文分析家庭負債行為時,通過CHFS 數據,借助兩部分模型,探討家庭在負債持有概率及持有程度這兩個層面進行實證研究。結論具體為:(1)金融素養負向影響家庭負債行為,而家庭文化觀念正向影響家庭負債行為;(2)人口統計特征因素從不同程度影響著家庭負債行為。具體地,性別、是否具有承受風險的能力、年齡、健康狀態、是否自雇業主與家庭持有負債的概率均存在一定的影響,而戶主的婚姻狀態正向積極影響持有負債的概率,而與持有的負債量無顯著關系。本文給出如下幾點建議:

第一,加大對老年人的關注力度。在家庭成員年齡上升的同時,在醫療保健等方面支出也在增加,且年長者對投資辨識度普遍偏低,加大了家庭負債壓力。可以加大醫療保障力度,構建老年人活動平臺,加強風險規避意識,一定程度上降低家庭負債率。第二,可以制定相應的惠民政策,搭建家庭資產咨詢平臺,拓寬了解風險、債務等渠道,加大家庭負債防范意識,提高家庭生活質量,形成和諧的家庭氛圍。公民可以提高專業技能,增強就業競爭力,規避風險較高行業,減輕家庭債務壓力。第三,政府應該加強居民金融知識教育,呼吁家庭積極參與投資理財培訓,針對不同的人群舉辦不同的金融教育。同時,必須重視文化觀念對家庭負債行為的影響力,引領家庭樹立正確的價值觀。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10