新時代消費稅改革的政策建議

2020-05-04 01:49:46趙術高

經濟研究參考 2020年2期

趙術高

一、消費稅改革的基本原則

通過優化消費稅的稅收分配關系并理順消費稅財政分配關系,既能優化消費稅制建設,也有利于構建合理的財政體制,進而對國民經濟分配格局產生積極影響。因此,消費稅改革的基本原則應是:以擴圍增負實現矯正外部性、公平收入分配與籌集財政收入職能并重,并劃歸地方稅以平衡財稅分配格局,積極服務國民經濟分配格局的優化調整。首先,基于矯正外部性和公平收入分配的職能取向,消費稅應向“三高一少”商品和服務擴圍,并強化籌集財政收入的職能。其次,國家結構性減稅和經濟結構調整導致財政收入放緩,出于改善地方財政自給率的目標,將消費稅劃歸地方并強化籌集財政收入的職能就成了頂層制度設計的應然之義。一方面,只有賦予消費稅足夠的稅負水平才能充分發揮消費稅矯正外部性、公平收入分配的職能;另一方面,為完善地方稅體系建設、提高地方財政自給率,也需強調消費稅為地方籌集財政收入的職能。國務院《關于印發實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案的通知》已初步明確,“后移消費稅征收環節并穩步下劃地方”,依照穩步推進的原則,在征管可控的前提下,先將高檔手表、貴重首飾和珠寶玉石等品目的消費稅征稅環節后移至批發或零售環節征收,再結合消費稅立法對其他具備條件的品目實施改革,為消費稅改革確立方向。

二、“改造”消費稅制,優化消費稅內部稅收分配關系

第一,在擴圍增負中協同消費稅各項職能定位,調整稅目范圍。理論上負外部性及高消費行業都可以納入消費稅的征稅范圍。可將高檔酒店、夜總會、豪華別墅、高檔時裝、超前沿的電子產品等高消費品目,以及礦物化工品、生物化工品、燃煤、稀缺資源性商品等高污染、高能耗品目納入消費稅征稅范圍,但也要注意協調消費稅的各項職能,同一課稅對象可能面臨矯正外部性與收入分配職能的沖突,不能顧此失彼,不能矯枉過正。例如,有建議提出,將大多數一次性用品及塑料制品等納入消費稅征稅范圍并適用高稅率,但因這些商品使用范圍涵蓋了絕大部分低收入群體,課征過高的消費稅將在一定程度上與公平收入分配的職能產生沖突。消費稅矯正外部性的本意是“寓禁于征”,只是輔助性作用。當矯正外部性政策目標超出稅收分配可影響的范圍時,只能在稅收之外去著力,如引導合理的消費習慣、尋求新技術幫助,以及通過產業結構調整來尋找替代消費品等方式。

第二,合理負擔,優化稅率結構。原則上,負外部性高的行業和稅負能力強的高消費行業,應適用更高稅率,反之低稅率。其中,對負外部性征稅應保證將因負外部性獲得的超額利潤全部轉化為稅收。例如,提高酒類尤其是白酒類品目稅率,將啤酒黃酒的稅率改為從量計征和從價計征相結合的方式;適當提高高爾夫和游艇稅率;結構性調整一次性木筷、涂料、實木地板稅率,適當調低一次性木筷稅率,提高實木地板稅率,并根據涂料的環保標準設定差異化稅率等。同時,還應依據社會經濟總體發展水平,地區差距、行業差距和居民收入差距動態調整稅率結構。例如,現行高檔手表稅目在10000元價格起征點的基礎上實行20%的稅率,未來可以考慮針對不同地區的消費水平動態調整起征點和實施階梯性稅率。

第三,將征稅改在零售環節征收。改在零售環節征收,能讓消費者直觀感受到稅收負擔,不僅更能發揮消費稅的職能作用,還可以直接與地方政府矯正外部性的激勵相聯,更能發揮消費稅的調節職能。

第四,簡并稅制。車輛購置稅、煙葉稅,本質上是消費稅的兩個稅目,可將其并入消費稅中,以簡化稅制,減少征管環節,降低稅收機關征管成本和納稅人遵從成本。一是將高檔小汽車消費稅和車輛購置稅合并為一個大稅目并適用不同稅率;二是取消煙葉稅,并入卷煙相應稅目并按稅負平移原則調整相應稅率。

第五,提高征管效率。提高征管效率,做到應征盡征,不僅可以切實實現稅制目標,更能公平納稅人稅收負擔,也即以“嚴征管”來實現“寬稅基、均稅負”,避免偷漏稅行為,優化稅收分配關系乃至國民經濟整體分配格局。消費稅改在零售環節征稅,征管難度將呈幾何級數增長,因而還需與征管效率的優化同步。但也正好可以倒逼稅務機關在稅務治理的現代化過程中,借助大數據、法制化等手段不斷提高征管效率,這也是稅務治理乃至國家治理現代化的發展方向和要求。個人所得稅改革已經開始嘗試借助信息化技術改善征管效率。

三、協同消費稅與整體稅制改革,均衡整體稅制分配關系

第一,注意與相關稅種的協調。增值稅、資源稅、環境保護稅等與消費稅密切相關。要擴大消費稅征稅范圍、結構性提高消費稅負,必須要有現實稅負空間。一方面,增值稅降稅為結構性提高消費稅負改革提供了契機,隨著稅務治理現代進程中征管效率不斷提高,增值稅名義稅率還有降低的空間,也更有利于化解消費稅改革的稅負阻力;另一方面,資源稅和環境保護稅的改革又將帶來消費稅改革的稅負壓力。因此,需要統籌協調好各稅種的銜接,統籌推進。關鍵是要注意在區分各稅種職能邊界的基礎上合理協調相對稅負關系。消費稅和資源稅都具備矯正外部性的職能作用,但資源稅以資源為征稅對象,在開發利用自然資源環節征收,定位于調整自然資源級差收益和矯正外部性,提高資源稅在促進資源集約化利用效率、促進資源可持續發展及生態公平等方面的職能作用;消費稅則定位于對消費行為負外部性的矯正,是對資源產品后期環節的價格調控。同時,區別于資源稅調節供給側,消費稅調節的是需求側。而環境保護稅的調節對象是污染行為的主體,也主要是供給側,其稅負水平直接與污染行為的負外部性程度相關,而消費稅主要還是體現“寓禁于征”的目的。

第二,統籌好整體稅制間的稅負結構關系。從國民經濟資金循環的四大環節關系來看,不同環節的稅收分配關系不一樣,調節對象和調節作用機理也不一樣,既要區別對待,又要統籌兼顧。一般原則是,從矯正外部性來看,需要與資源稅、環境保護稅協同;從公平收入分配職能來看,因消費稅涉及面更廣,總體稅負應適度,將更多收入分配職能的稅負空間留給所得稅、財產稅來精準調節;從籌集財政收入來看,則需要在整體稅制結構和事權與支出責任劃分相應的財政管理體制大框架下統籌考慮。

四、均衡消費稅財政分配關系,將消費稅劃歸地方稅并賦予地方適當稅權

結合國家治理現代化的總體利益格局調整,彰顯消費稅的財政屬性,將消費稅改為地方主體稅種或地方稅,能激勵地方政府轉變發展方式,實現優化資源配置效率、矯正外部性和公平收入分配各政策目標的最大公約數。

第一,消費稅具備稅基的相對穩固性。商品和服務在流通的終端——消費,已經退出流通,就已經具備了稅基的相對穩固性。此外,將征收環節后移到零售環節并劃歸地方,地方政府必將更重視營建良好的消費環境,還可以進一步增強消費稅稅基的穩固性。

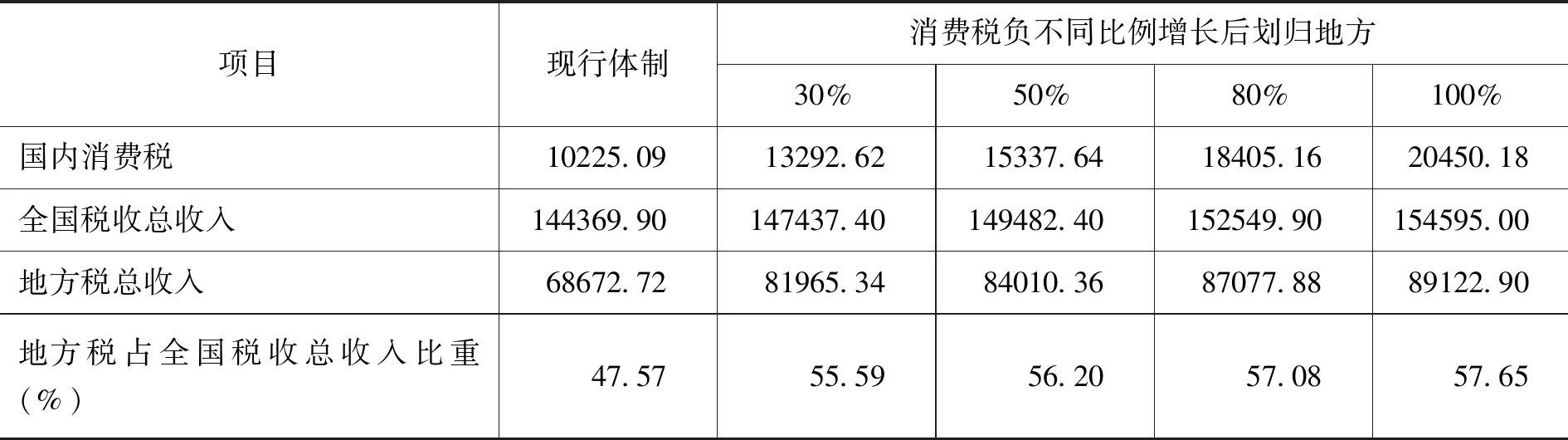

第二,消費稅劃歸地方能較好解決地方財政自給率低的問題。李升等(2017)等模擬測算了通用飛機、藝術品、高端餐飲和旅游等七個稅目的消費稅擴圍,并分別以10%和20%的假定稅率測算,消費稅將分別增加684億元和1513億元。(1)李升、寧超、盛雅彬:《消費改革研析》,載于《稅務研究》2017年第5期,第41~45頁。未來消費稅因擴圍增負和征管效率的提高,整體收入水平增長可期。現假設消費稅因階段性擴圍并結構性提高稅率,在其他條件不變的情況下,模擬消費稅負增長30%、50%、80%和100%的情況下地方稅的增長情況,地方稅占全國稅收比重將超過55%,可以較好地提高地方財政自給率(如表1所示)。同時,因消費水平差異,消費稅劃歸地方,盡管能夠總體上改善地方財政收入狀況,但可能會進一步加劇地區間差距。這需要將資源稅、房產稅等“一攬子”稅種同時作為地方主體稅種,以這些稅種的稅源互補性,均衡地區間地方稅收入差距。例如,資源稅的稅源主要分布在經濟發展水平相對較差的中西部地區,而東中部消費稅的稅源更豐富。

表1 模擬消費稅稅負不同比例增長并劃歸地方后地方稅增長情況 單位:萬元

第三,適當賦予地方政府稅目調整和稅率制定稅權。目前中國稅法的立法權主要在中央,國稅地稅合并后的征管權也主要在中央,可以較好地保障全國稅制的統一性。但是,中國地區間經濟發展水平差異較大,物價水平、消費水平參差不齊。在一些小縣城,諸如KTV等可能屬于高消費,但在一些大城市只能算是普通消費,這就涉及征稅范圍的問題。同樣的消費內容在不同的地區因消費價格差異,又關系到稅率高低的問題。地方政府顯然更具備這方面的信息優勢。因此,對部分具有較強地域特點的稅目,應適當賦予地方政府稅目調整和稅率制定的稅政管理權,更能優化消費稅制建設。