管理者過度自信對企業(yè)非效率投資的影響

2020-05-06 03:42:46□文/黃毅

合作經(jīng)濟與科技 2020年9期

□文/黃 毅

(貴州商學(xué)院 貴州·貴陽)

[提要] 企業(yè)非效率投資影響企業(yè)業(yè)績的提升,探究企業(yè)高層管理者過度自信行為對非效率投資的影響,用中國股市2009~2018年上市公司相關(guān)數(shù)據(jù)進行實證,結(jié)果表明:在企業(yè)自由現(xiàn)金充裕的前提下,管理者過度自信會顯著增加企業(yè)過度投資,但對投資不足沒有顯著影響。說明我國實體經(jīng)濟中高層管理者自我歸因的認(rèn)知偏差是影響企業(yè)投資效率的因素之一,因此要提高企業(yè)投資效率,應(yīng)對高層管理者的過度自信心理進行有效管控,在招聘培訓(xùn)、激勵考核等環(huán)節(jié)進行事前事中事后控制,確保管理者在投資決策時能保持理性思維,進行科學(xué)判斷,減少投資效率的損失。

很多學(xué)者提出企業(yè)的自由現(xiàn)金流、高層管理者的薪酬待遇、企業(yè)產(chǎn)權(quán)性質(zhì)、財務(wù)杠桿作用等因素是影響企業(yè)非效率投資的重要因素,并最終影響企業(yè)綜合業(yè)績。另外,學(xué)者們還大量研究了股權(quán)結(jié)構(gòu)與投資效率的關(guān)系。關(guān)于管理者過度自信的認(rèn)知偏差對非效率投資的影響相關(guān)成果較少。

一、理論基礎(chǔ)與研究假設(shè)

投資效率是企業(yè)投入與產(chǎn)出的比率。一個有效的投資政策可以定義為所有凈現(xiàn)值為正的項目均被識別和實施,而所有凈現(xiàn)值為負(fù)的項目均被拒絕。如果存在凈現(xiàn)值為正的項目未被識別或?qū)嵤騼衄F(xiàn)值為負(fù)的項目未被拒絕,則被視為投資無效,稱為非效率投資,前者表現(xiàn)為投資不足,后者表現(xiàn)為過度投資。投資不足會增加投資機會成本,使企業(yè)錯失創(chuàng)造價值的良機;過度投資會給企業(yè)帶來效率損失。

許多學(xué)者認(rèn)為,過度自信是人類的普遍心理現(xiàn)象,尤其對自身知識和信息準(zhǔn)確性的過度自信。上市公司高層管理者由于自身教育背景、工作經(jīng)歷、知識能力等均優(yōu)于平均水平,過度自信的現(xiàn)象尤為普遍。Heaton(2002)實證得出在不同的現(xiàn)金流下,管理者過度自信既會導(dǎo)致過度投資,也會導(dǎo)致投資不足。許多學(xué)者用中國數(shù)據(jù)實證得出管理者過度自信與企業(yè)內(nèi)部現(xiàn)金流間均存在較強敏感性,也有學(xué)者認(rèn)為在中小板塊的企業(yè)中,管理者過度自信的企業(yè)的投資與內(nèi)部現(xiàn)金流之間沒有敏感性。M.Baker and Wurgler(2013)認(rèn)為過度自信的管理者難以認(rèn)清自身能力的局限性,往往設(shè)置一些不切實際的目標(biāo),導(dǎo)致決策行為扭曲投資效率;“自我歸因”驅(qū)使管理者將過往成功歸結(jié)為自身能力,導(dǎo)致產(chǎn)生過度自信心理偏差。劉柏等(2020)實證得出管理者過度自信能促進企業(yè)研發(fā)投資,過度自信程度越強,越能促進和提升企業(yè)研發(fā)投資,且指出在我國非國企管理者過度自信研發(fā)投資提高了企業(yè)績效。

管理者自大假說認(rèn)為過度自信的管理者過于相信自身信息的準(zhǔn)確程度,而忽視其他信息,從而高估自身決策能力,高估未來收益,低估風(fēng)險。因此,這種過度自信心理會在投資決策時產(chǎn)生過度投資可能,但也受到企業(yè)現(xiàn)金流的限制,如果現(xiàn)金流充裕,管理者過度投資的可能較大,但并不說明當(dāng)現(xiàn)金流不充裕時,過度自信的管理者會投資不足。

因此,提出假設(shè):當(dāng)企業(yè)現(xiàn)金流充裕時,管理者過度自信與過度投資正相關(guān);不管現(xiàn)金流是否充裕,管理者過度自信均不顯著影響投資不足。

二、變量定義與模型構(gòu)建

選取中國A股上市公司2009~2018年間的相關(guān)數(shù)據(jù)為研究樣本。剔除沒有可比性的樣本,最終得到1,515家上市公司12,957個樣本。

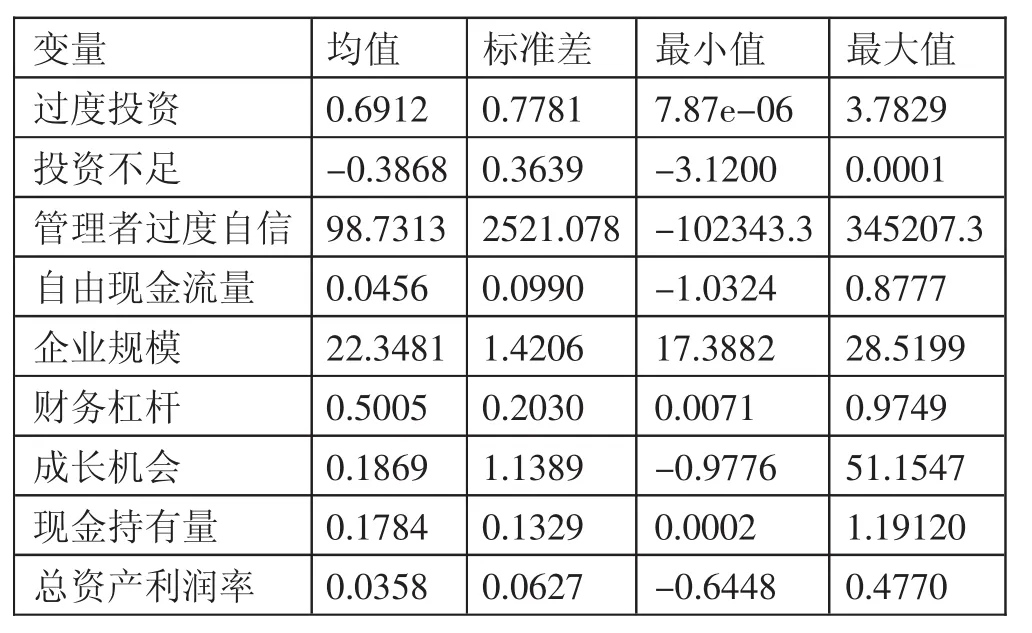

表1 主要變量描述性統(tǒng)計結(jié)果一覽表

(一)非效率投資的測試。借鑒Richardson(2006)的投資殘差模型計算其殘差來衡量企業(yè)非效率投資。該模型認(rèn)為通過模型回歸后的殘差表示企業(yè)理想的預(yù)期新增投資與實際新增投資的偏差,即為非效率投資。如殘差為正表示過度投資,殘差為負(fù)表示投資不足,具體回歸模型如下:

其中:α為常數(shù)項;β為變量系數(shù),其他變量依次為投資成長機會、財務(wù)杠桿、貨幣資金存量、上市年限、企業(yè)規(guī)模、股票收益率、預(yù)期新增投資和實際新增投資。

用樣本數(shù)據(jù)在控制了年度與行業(yè)虛擬變量后進行回歸,調(diào)整R方為0.2429,擬合效果較好。除常數(shù)項外,其他各變量均顯著,說明回歸結(jié)果有統(tǒng)計意義。

(二)管理者過度自信的衡量。用盈利預(yù)測偏差法衡量管理者過度自信。將年報預(yù)告的“利潤凈增長率”超過實際利潤凈增長率的比率視為過度自信程度,該比率越高代表越過度自信。

計算統(tǒng)計得到總樣本中管理者年報預(yù)告的利潤凈增長率超過實際利潤凈增長率的次數(shù)高達8,936次,占總體的69%,說明我國上市公司管理者過度自信狀況普遍存在。

(三)自由現(xiàn)金流和控制變量。用經(jīng)營活動中凈現(xiàn)金流量與平均總資產(chǎn)的比值計算自由現(xiàn)金流。企業(yè)投資效率也受其他因素影響,因此設(shè)置資產(chǎn)規(guī)模、財務(wù)杠桿、成長機會、現(xiàn)金持有量、總資產(chǎn)利潤率等為控制變量。

(四)回歸模型。根據(jù)前述研究假設(shè),構(gòu)建如下模型:

其中,Oi為過度投資,Ui為投資不足,Moc為管理者過度自信。

三、實證研究

(一)描述性統(tǒng)計。對數(shù)據(jù)進行標(biāo)準(zhǔn)化處理后,進行Pearson相關(guān)系數(shù)檢驗以及計算各變量的膨脹因子等相應(yīng)檢驗,結(jié)果顯示數(shù)據(jù)變量不存在多重共線性問題,并適合做回歸分析。數(shù)據(jù)各變量描述性統(tǒng)計見表1。從過度投資最大值和投資不足最小值看,過度投資幅度大于投資不足幅度,且過度投資均值也大于投資不足均值,表明過度投資現(xiàn)象比較嚴(yán)重。管理者過度自信均值98.7313,說明管理者預(yù)測的利潤凈增長率平均超過實際利潤凈增長率的比率為23.05%。過度自信的方差高達2521,最大和最小值偏離程度非常大,說明管理者過度自信和非過度自信現(xiàn)象均較為明顯。自由現(xiàn)金流量占總資產(chǎn)的4.56%,反映經(jīng)營活動產(chǎn)生的凈現(xiàn)金流平均值為正,經(jīng)營活動現(xiàn)金流入大于現(xiàn)金流出,表明我國上市公司總體現(xiàn)金狀況較穩(wěn)定,且具有“自我造血”功能,具備擴大投資規(guī)模的資金來源。(表1)

(二)固定效應(yīng)回歸分析。對數(shù)據(jù)進行標(biāo)準(zhǔn)化處理并調(diào)整為面板后進行分析,通過Hausman檢驗確定進行固定效應(yīng)回歸,結(jié)果見表2。(表2)

將自由現(xiàn)金流按其數(shù)值大于零和小于零分為兩組,分別觀察過度自信對過度投資和投資不足的影響。從回歸結(jié)果可以看出,除了第一列,當(dāng)現(xiàn)金充裕時,管理者過度自信與過度投資的系數(shù)才顯著為正,即管理者過度自信與過度投資正相關(guān),當(dāng)現(xiàn)金不充裕時,管理者過度自信與過度投資的相關(guān)性不顯著。另外,不管現(xiàn)金是否充裕,管理者過度自信與企業(yè)投資不足都沒有相關(guān)性。因此前述假設(shè)成立,在我國上市企業(yè)中,高層管理者由于高估自身決策能力而低估決策失敗概率的心理,可能會過度投資,但這僅在企業(yè)現(xiàn)金充裕的條件下才成立。當(dāng)現(xiàn)金不充裕時,過度自信的管理者不會影響企業(yè)的投資不足,因此前述假設(shè)成立。

表2 固定效應(yīng)回歸結(jié)果一覽表

四、結(jié)論

鑒于上述結(jié)論,為更好進行投資決策管理,最大限度創(chuàng)造財富,企業(yè)除應(yīng)進行內(nèi)部現(xiàn)金流的管理外,還應(yīng)對高層管理者容易產(chǎn)生的自我歸因偏差進行適當(dāng)控制。在進行招聘和選拔時,除考慮其專業(yè)知識能力外,設(shè)計管理者非理性評價指標(biāo)體系,測試管理者過度自信等心理偏差水平,做好事前控制;并定期不定期對在職高管進行心理素質(zhì)培訓(xùn),及時糾正不利企業(yè)發(fā)展的行為,做好事中控制;建立激勵考評和監(jiān)督機制,合理考評管理者,避免各種誘導(dǎo)管理者滋生過度自信心理的因素出現(xiàn),做好事后控制。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中國外匯(2019年18期)2019-11-25 01:41:50

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32