“互聯網+”環境下差旅報銷管理的創新與應用

2020-05-06 09:06:25陳英

中國集體經濟 2020年9期

陳英

摘要:在傳統的財務管理模式下,基礎核算人員占70%以上,大部分的財務人員的重點工作仍然放在記賬、算賬、報賬等低附加值的重復性工作中,難以脫身日常繁重的基礎核算工作向財務管理進行轉型。隨著現代信息技術、人工智能技術的迅猛發展,如何運用現代信息技術提高財務基礎核算效率,讓財務人員脫身核算向業務財務、管理財務進行轉型是財務人員迫切思考的問題。文章分析了傳統差旅報銷模式存在的問題,提出了大數字經濟時代下差旅報銷應充分考慮“互聯網+”的連接作用,將差旅業務辦理、第三方差旅網絡平臺、財務報銷管理連接起來,實現財務與業務流程深度融合的對策和建議;并以中國航發紅林為例,對差旅報銷管理的創新思路與實際應用進行具體分析,展示了差旅報銷事前、事中、事后的全流程動態管理的實施效果。“互聯網+”環境下借助第三方網絡平臺的差旅報銷管理模式解決了差旅報銷票據不規范等財務風險,滿足了管理者精細化管理分析要求,推動了財務人員脫身核算向業務財務和管理財務轉型。

關鍵詞:財務轉型;“互聯網+”環境;第三方網絡平臺;差旅報銷管理

一、差旅報銷管理的傳統模式及存在的問題

(一)差旅報銷管理的傳統模式

一般企業傳統的差旅報銷從辦理出差申請、差旅費報銷到收到支付款項經過出差申請審批、出差借取備用金審批、自行選擇系統辦理行程預訂、差旅費用報銷審批、差旅款項支付5個步驟。各步驟獨立,耗時比較長。且大多數企業的備用金借款單和差旅報銷單仍然是紙質手填單據,單據填列完成后,需現場找相應領導按權限逐級審批,審批過程受領導是否在辦公室的限制,審批效率低。

(二)傳統差旅報銷模式存在的問題

1. 工作效率低

差旅費報銷涉及的單據類型多,有飛機票、火車/高鐵/動車票、長途汽車票、住宿票、地鐵票、打車票等等。單據需審核內容多、審核控制點多、補助類別多,計算審核時間長,工作效率較低。

2. 不能實現實時動態的明細分析

差旅報銷線下的審批管理沒有電子數據支撐,不能實現機票的平均折扣率對比、出差地點占比、退改簽率、提前預定行程天數與折扣對應關系,酒店單價、酒店星級,火車票坐席等等精細化分析管理。

3. 難以及時發現和預防風險

由于缺乏系統管控的支持,差旅費用超標等管控往往流于形式。若報銷時未要求出差員工提供登機牌、銀行支付憑證等相關輔助印證依據時,住宿票據的虛開、非法購買發票,出租車票多索取、經營方提供發票不合規等票據不規范、業務不真實的風險也難以及時發現和預防。

4. 財務人員綜合能力提升較慢

由于日常基礎核算工作量大,大部分財務人員長期從事低附加值的基礎性工作,很多有專長的財務人員每天埋頭苦干,沒有抬頭思考的時間,少有精力進行業務學習和提升。工作上體現不出價值,綜合能力提升較慢。

二 、“互聯網+”環境下創新差旅報銷管理的對策

(一)轉變觀念

由于轉型需對公司原流程進行優化,涉及公司管理流程的重大變革,難度大,時間長,要求管理層率先轉變思維,帶動財務人員轉變思維,逐步實現財務人員轉型。但是,仍有許多財務人員認識不足,不愿意轉型,不知道轉型后能做什么。因此,主動轉型關鍵需要轉變觀念,提高自我認識,認識到經濟的發展,機器人與人工智能的崛起會讓核算型財務人員的不可代替性不復存在。

(二)建設財務管理AEOS流程體系

財務轉型的支撐就是做流程的管理,將當前隱性的、粗糙的、零散的模板、表單及業務操作技巧等顯性化、規范化、標準化;采用財務管理AEOS體系建設的思路,將當前局部的、孤立的業務流程進行系統化整合,將公司內部管控要求及風險控制點設置在流程中,運用信息系統進行風險自動識別管控,實現經濟事項事前、事中、事后的全流程動態管控。

(三)利用“互聯網+”信息技術進行差旅報銷管理

財務轉型需要依托信息技術、云計算、大數據、人工智能。在搭建財務信息化平臺初期,根據管控目的和管控思路,考慮“互聯網+”的連接作用,通過開發手機移動端實現差旅事項辦理不受時間和空間限制,隨時隨地都可操作流程;通過二維碼、影像識別系統開發,實現票據的自動識別核對,便于影像文件電子檔案進行歸檔、讀取、分發等處理;運用銀企直聯方式實現批量快速款項支付等等,實現通過系統進行差旅申請、差標管控、款項支付的全過程管理。

(四)借用第三方差旅網絡平臺實施差旅報銷管理

現階段,已有部分第三方差旅網絡服務企業逐漸成熟起來,他們擁有差旅管理經驗,可為大中型企事業單位提供量身定做的差旅管理和咨詢服務。企業可通過使用第三方差旅網絡平臺的信息技術及業務管理模型達到管控目的,通過平臺設立有效可行的差旅方案,杜絕差旅漏報、多報的漏洞;平臺統一提供資金墊付,公司統一采購,統一結算,把員工的差旅報銷變成公司與第三方差旅網絡平臺的結算,員工無需墊付差旅費用,不需借備用金;平臺直聯各個航空公司、鐵路12306,多平臺連接比價,有效控制差旅費用。

三、差旅報銷管理在中國航發紅林的應用

中國航發紅林經過50余年的發展,已形成了燃油泵調節器、執行機構和控制閥等140余種型號產品的生產能力。大部分產品處于成熟期,市場份額趨于穩定,獲利水平也相對穩定,企業的組織體系趨于完備,處于穩增長、調結構的成熟期,也是實施財務轉型的最佳時期。

中國航發紅林財務轉型建設思路是以業財深度融合與協同為設計理念,以“互聯網+財務”信息化模式為平臺,以分步實現公司智能化財務管理為目標,構建融合“全面預算管理、共享財務、成本管理、現金流管理、內部控制、財務健康診斷”為一體的智能化財務管理系統。系統設計要求功能齊全、操作簡單、由易到難、分步實施。根據系統由易到難的開發原則,決定首先開發費用模塊的差旅費報銷管理。

(一)差旅報銷管理整體架構設計

財務管理系統整體架構設計按全流程財務管理服務理念、業務辦理方便快捷的思路進行設計,包含預算、業務、核算、賬務處理、分析5個方面內容,適用全部財務業務。公司率先進行差旅報銷管理業務梳理,實現差旅業務從出差審批、行程預訂、貼單報銷、款項支付的一站式服務。預算方面考慮以業務預算為牽引,按差旅類別與核算進行關聯,實現預算自動扣減、管控。業務方面從辦理方便快捷思路出發,借助“互聯網+”功能,自行選擇手機移動端/PC端辦理業務,實現線上自動推送審批,自動向第三方差旅網絡平臺推送出差審批信息并單點登錄進行行程預定,超差標系統自動管控提醒,業務自動與預算、核算進行關聯。

在核算方面,考慮剛性控制,簡化計算,實現系統線上自主報銷辦理,自動進行差旅單據金額核算,按規則及差旅類型自動計算差旅補助,發生的費用自動沖減預算,行程費用自動與第三方結算,減少備用金掛賬,個人付款明細自動生成并向銀企直聯系統進行推送,運用銀企直聯方式實現批量快速款項支付。賬務處理方面實現系統按一定規則自動生成記賬憑證,減少重復性工作,實現低附加值工作由計算機代替完成。

在分析方面,實現系統按一定規則自動進行風險管控分析,根據八項規定、保密要求、稅務要求將管控規則預設進系統,實現系統按一定規則自動生成帶圖表的分析報告,供管理者,業務單位查詢、使用。

(二)“互聯網+”差旅報銷管理業務場景設計

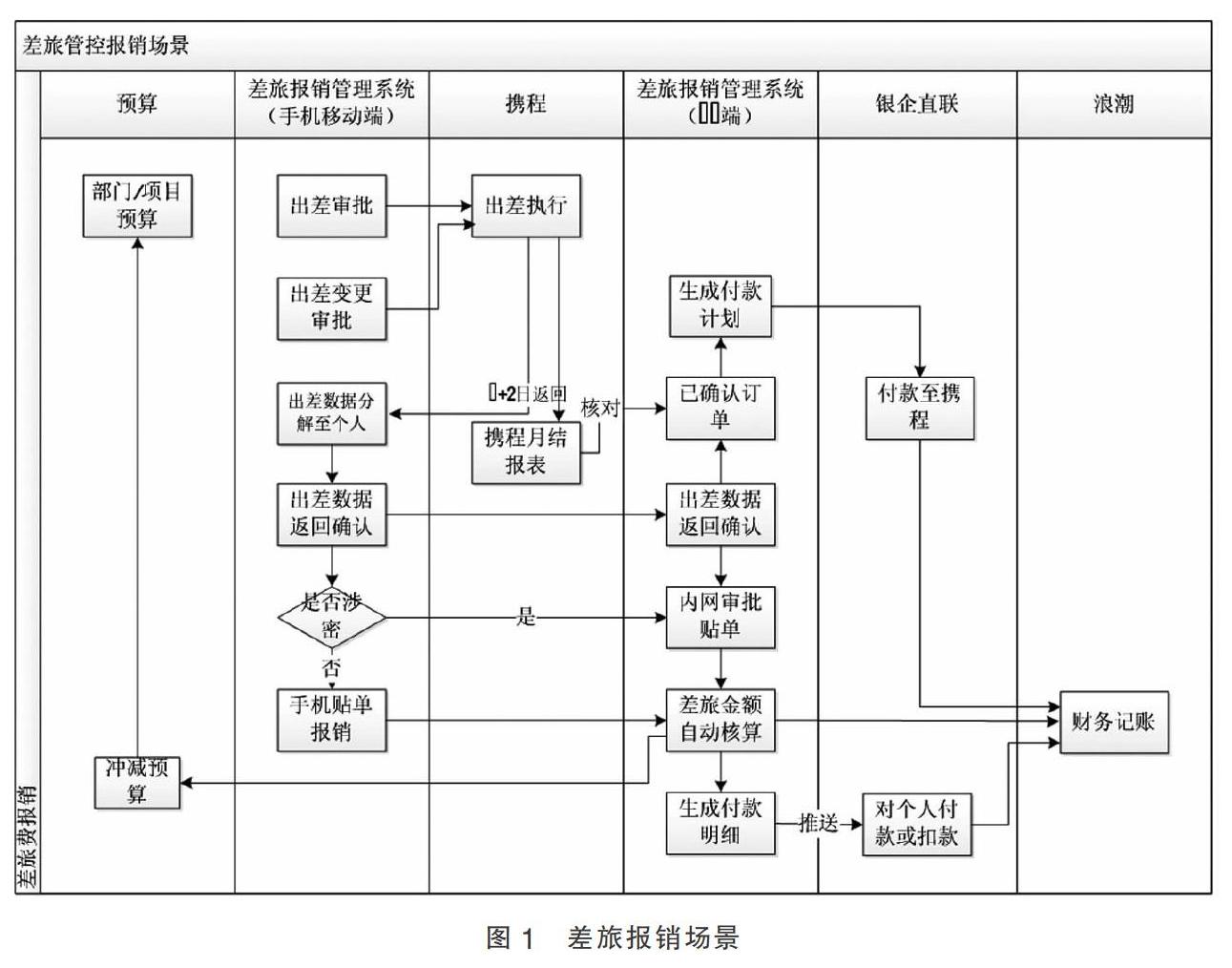

差旅報銷管理業務場景,展示了業務預算申報、下達,差旅線上自主辦理、自動計算、自動記賬、自動推送付款的場景,體現了業務辦理的高效、快捷。

場景展示了預算、手機移動端、第三方差旅網絡平臺、PC端、銀企直聯、浪潮系統6個系統之間關系,具體業務場景見圖1所示。

員工因公出差時,選擇移動端/PC端辦理出差審批,系統自動提交第三方差旅網絡平臺系統,員工單點登錄進行行程預定;員工出差返回通過手機貼單報銷(若出差內容涉密需要在內網補充具體項目);系統自動計算補助、生成記賬憑證、付款計劃、個人付款明細表,通過銀企直聯批量付款。

出差人員差旅報銷整個流程通過手機移動端辦理,實現了一個系統辦理全部差旅業務。

(三)創新差旅報銷管理的實施成效

“互聯網+”財務相比傳統差旅報銷管理具有以下幾方面優勢,取得成效如下。

1. 實現流程的標準化,提升了管理效率

新的差旅報銷將流程固化在系統中,業務人員無需再使用紙質單據辦理審批手續,業務處理效率大大提高。經測算,差旅報銷原流程經會計、預算、憑證復核、出納、資金支付復核五步,每筆業務平均耗時19分鐘,優化后的流程經會計審單、資金支付兩步,每筆業務平均耗時5分鐘,節約時間14分鐘,節約時間占比74%。全年出差業務按2600人次測算,財務人員每年節約差旅報銷時間607h(2600/人次*14min/次=36400min),節約時間成本為4.2萬元(69.34元/h *607,按年平均人工成本14.48萬元/年,時間成本為69.34元/h,每月21.75天測算)。

新的差旅報銷流程不僅大大節約財務人員時間,還大大節約了業務人員辦理時間。

據統計,差旅報銷原流程業務人員辦理行程預訂、發票取得、簽字報銷,每筆業務平均耗時40分鐘,優化后的流程無需取得發票,員工發起一筆差旅報銷平均耗時5分鐘,節約時間35分鐘,節約時間占比88%。全年出差業務按2600人次測算,全年可節約業務人員用于差旅費報銷時間1517h(2600/人次*35min/次=91000min),節約業務人員報銷時長所對應的時間成本為10.5萬元(69.34元/h *1517,按年平均人工成本14.48萬元/年,時間成本為69.34元/h,每月21.75天測算)。

2. 實現事前、事中、事后的全流程動態管理

新的差旅報銷管理,業務、財務、管理者使用同一個平臺,可通過平臺實現事前、事中、事后的全流程動態管控。

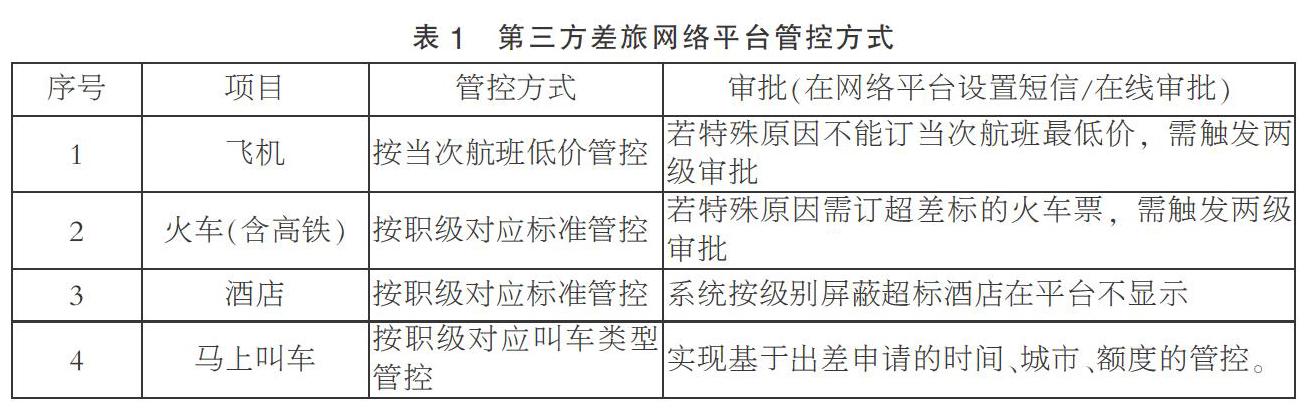

通過第三方差旅網絡平臺運用,根據公司的差標政策對行程中交通費、住宿費等差旅實行事前的管控,規避了未經審批超標準開支差旅費的風險,如表1所示。

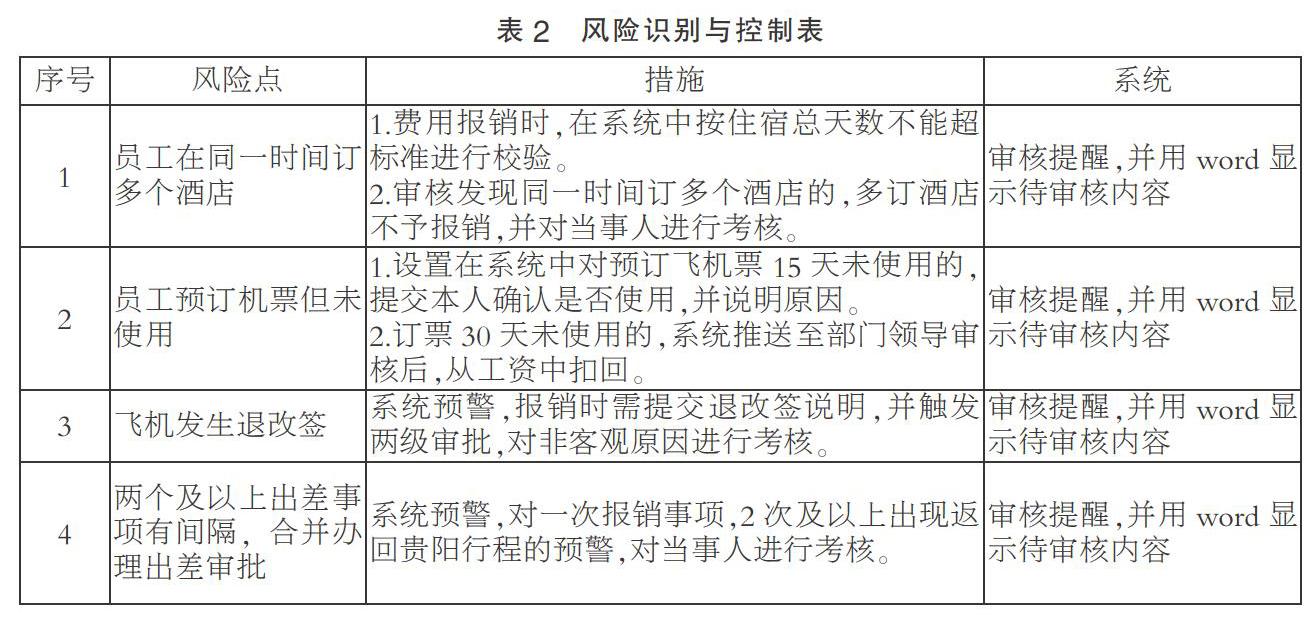

出差返回后,系統設置審批方式,分情況進行審批,系統判定無超標和特殊事項的免審批,直接進入記賬環節;對存在超標或其他風險點的,設置系統審核提醒,并對非客觀原因進行事后的考核,實現了事中、事后的管控。如表2所示。

3. 解決票據不規范、業務不真實等財務風險

新的差旅報銷系統與第三方差旅網絡平臺對接,由第三方差旅網絡平臺向公司統一開具發票,把員工的差旅報銷變為公司與第三方差旅網絡平臺的結算,員工無需取得差旅相關票據,員工出差行為陽光透明,不能私自操作取得額外票據,解決了票據不規范、業務不真實等財務風險。

4. 提升財務人員綜合能力,推動了財務轉型

新的差旅報銷系統把審核和賬務處理等簡單、重復的工作使用信息系統替代,財務人員逐漸從繁重的基礎核算工作中解脫出來。這樣,使得財務人員有時間去了解公司的商業模式和經營政策,合理運用數據分析系統,將財務分析的結果運用在業務經營中,逐步提升分析評價能力、風險管控能力等綜合業務能力,可推動財務管理的重心向預算、財務分析、風險控制轉移。

5. 滿足管理者精細化管理分析要求

新的差旅報銷系統與第三方差旅網絡平臺對接,第三方差旅網絡平臺每月提供在線管理報告,使企業及時了解出差人員差旅使用情況,滿足管理精細化需求。比如,通過出差人員的機票平均折扣率數據可以了解那些人員比較節約,可對超過一定折扣的人員進行提醒,引導其做好差旅行程安排;對通過平臺報告不預訂最低價原因進行分析、了解業務情況,分情況對3次以上人員進行提醒、通報,引導其養成逐漸節約成本的意識;通過平臺對發現的短途差旅乘坐飛機人員進行提醒按制度優選火車、高鐵等等,便于企業明細管控,設立有效可行的差旅方案等。

四、研究結論與展望

本文通過研究中國航發紅林創新差旅報銷管理為示例,提出了財務轉型從會計與業務深度融合,開展財務事前、事中、事后的全流程動態管理,朝著未來“互聯網+”財務方向發展的思路,以差旅報銷為突破口,提出創新差旅報銷管理的幾點對策建議,希望能夠為其他單位或后續研究人員提供借鑒。

參考文獻:

[1]張慶龍.財務轉型大趨勢[M].電子工業出版社,2018.

[2]張慶龍.企業集團財務轉型路在何方——《財務轉型大趨勢》簡介[J].財會月刊,2018(06).

[3]郭小萍.大數據時代下的財務轉型與突破——以某快消品企業為例[J].中國商論,2017(27).

(作者單位:中國航發貴州紅林航空動力控制科技有限公司)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28