P2P網貸評級視域下投資者的理性與權衡行為分析

2020-05-08 08:12:53國娜

博鰲觀察 2020年1期

關鍵詞:發展

國娜

核心提示? ?近年來,P2P網絡貸款在我國迅速發展,同時由于國內外經濟環境和運營能力的差別,部分P2P網貸公司得到迅猛發展,與此同時,也有一批P2P網貸公司由于經營不善出現了提現困難、延期兌付、平臺倒閉甚至跑路的現象。一系列的問題擾亂了國家正常的經濟秩序,打擊了投資者的積極性。對我國P2P網貸的監管模式的研究,多數互聯網金融領域呈現混業經營的趨勢,傳統的金融監管模式應該向功能監管和行為監管轉變,來適應新的環境和要求。同時,P2P網貸評級只存在量化指標,使投資者無法有效地對平臺的性質做出合理的判斷。發展指數是綜合評價P2P平臺的指標,該指標的先進之處在于將一個P2P平臺的綜合評價呈現,供投資者參考。在加強政府監管的同時,作為投資者也要加強對互聯網金融的理性認識,文章通過搜集某平臺數據,利用期望效用理論來分析網絡投資者是否具有理性認識來權衡收益與風險。通過實證分析,得出投資者在一定程度上能夠權衡收益與風險,具有理性認識。

中小企業由于自身規模小,資本和技術構成較低,很難滿足銀行的貸款要求,同時也難以取得第三方的信用擔保,因而要取得銀行的貸款非常困難。據銀監會統計結果顯示,截至2019年11月,一季度各大商業銀行貸款額超過22 000億元,其中,中小企業貸款僅有3000 億左右,占了全部商業貸款的15 %,比去年同期減少300 億元,中小企業融資面臨前所未有的困難。近年來,隨著我國網絡科技的和計算機技術的迅猛發展,互聯網金融也發展迅速。P2P作為互聯網金融的典型代表,為眾多中小企業緩解了燃眉之急。

P2P即點對點,指在網絡上不同節點之間的借貸交易。與傳統銀行借貸不同,P2P的借貸雙方需要在網絡平臺完成交易。借助第三方平臺,由出借方在網絡上發布借款金額、借款利率、期限等相關借款信息,把借貸雙方通過網絡直接連接起來方式。我國第一家P2P網絡借貸公司于2006年出現,這種新興的借貸方式一經推出,給許多無法在銀行取得貸款的中小企業帶來了希望。 該行業既使中小企業融資的愿望得到滿足,又能提供更高的收益給相關投資者。據統計,自2013年以來,P2P發展迅速,截至2019年12月, P2P網貸行業的成交量為428.89億元。P2P借貸的迅速發展是一把雙刃劍,一方面使投資者不再局限于傳統的銀行存款、理財等方式,為其提供了新的投資渠道,提高了居民的投資收益;另一方面,由于我國的信用評價等級尚不完善,投資者對P2P 認識尚淺,一些所謂的P2P網貸公司甚至打著互聯網金融的旗號,堂而皇之地進行非法集資行為,給投資者造成巨大的損失。同時,P2P網貸評級只存在量化指標,使投資者無法有效地對平臺的性質做出合理的判斷。我國引入發展指數來評定P2P平臺,它是綜合評價P2P平臺的指標,該指標的先進之處在于將一個P2P平臺的綜合評價呈現,供投資者參考。

政府在加強監管的同時,作為投資者也要加強對互聯網金融的理性認識。為了提高投資者資金的利用率,避免出現資金損失,本文引用P2P網貸信用評級機制,根據期望效用理論,研究在此機制下,投資者在權衡投資時是否具有理性認識。

我國P2P網貸發展及信用評級發展現狀

從2006年第一家P2P網貸公司出現,直到今天,P2P的發展已經經歷了14個年頭。P2P理財的年化收益率穩定為6%~12%,普遍高于銀行理財4%左右的年化收益率,且投資起點金額也較銀行理財低,這種高收益低門檻的理財方式收到了許多年輕人的歡迎。2013年,P2P平臺進入快速發展期,但平臺的快速發展也帶來了一系列的問題。據網貸之家年報顯示,2015年,我國正常運營的平臺為2595家,比上年底增長了1020家,同比增長了64.8%[1]。由于互聯網金融自身的特點:門檻低、無抵押、審批流程簡單及缺乏專門的監管方法,P2P網貸在快速發展的同時也淘汰了一批規模小、缺乏合規性的平臺。據網貸之家研究中心不完全統計,截至2019年11月底,上市公司參股、控股以及直接股權上市的P2P網貸平臺中,正常運營的上市系P2P網貸平臺有37家,轉型的共42家,另有31家問題平臺。從時間分布上來看,出現問題的時間主要集中于2018年下半年,有13家平臺在此時爆發風險,這也是雷潮集中爆發的時間點。在問題的平臺中,延期兌付的平臺為11家,12家為經偵介入,5家平臺提現困難,3家出現網站關閉的問題。這些問題的爆發無疑打擊了投資者的信心。國家相關部門相繼采取措施加強對互聯網金融的監管,2015年7月,中國人民銀行聯合多部委印發了《關于促進互聯網金融健康發展的指導意見》,2015年年底,《網絡借貸信息中介機構業務活動暫行管理辦法》 以及《關于促進互聯網金融健康發展的指導意見》的出臺,規范了互聯網金融市場,也給投資者以信心。

我國P2P網貸平臺在快速發展的同時,一些小型平臺由于自身借貸業務不合規、對借款單位或個人評價機制不夠科學的情況下引起了一些平臺的暴雷。這些問題平臺的出現不但打擊了投資者的信心,引發了市場的恐慌,擾亂正常的金融秩序。面對大規模的平臺倒閉、暴雷潮,我國相關監督機構如人民銀行、銀監會雖然采取了一系列措施,但更重要的是投資者應自身提高識別平臺風險的意識。我國網貸平臺的風險主要有3種:流動性風險、技術風險、財務風險和道德風險。為了穩定市場,我國引入了“評級機制”,在對網貸評級的過程中,既有定性評級模式,也有定量評級模式。學者賈曼麗和劉晶運用層次分析法構建P2P 評級模型,認為定性評級比定量評級的適用范圍更廣泛。

目前,根據我國知名的P2P網貸平臺理財門戶網站“網貸之家”平臺測評報告顯示,該網站采用平臺發展指數來測評各P2P平臺的綜合實力和發展潛力。該平臺將成交量、交易筆數、是否合規、分散度、透明度以及投資者對平臺的品牌認可度作為綜合評定標準,綜合構建出平臺發展指數。發展指數是綜合評價P2P平臺的指標,它盡可能地從各個方面為投資者衡量投資的必要性,為其合理投資提供了一個綜合評定標準。根據網貸之家發布的《2019年12月網貸發展指數》顯示,發展指數排在前3位的分別為“宜人貸”、“人人貸”和“小贏網金”3個平臺。而該3個平臺的資產規模、網貸成交量和資產規模也是名列前謀,說明投資者還是較為注重P2P平臺的合規性和規范性。當然,作為投資者,最關心的還是投資回報率,本文接下來將分析在期望效用理論下,投資者是否具有理性認識來權衡收益與風險。

基于期望效用理論的實證分析

期望效用理論是20世紀50年代,馮·諾依曼和摩根斯坦在公理化假設的基礎上,采用數學方法,建立了不確定條件下對理性人選擇進行分析的理論。后來,阿羅和德布魯將其吸收進瓦爾拉斯均衡的框架中,成為分析不確定性決策問題的規范理論,也稱為EU理論。用效用最大的組合來進行決策。在經濟學中,EU理論認為投資人是理性的,投資人在投資時追求的是自身期望效用的最大化,即在各種投資組合中選取能夠獲得最大幸福感的組合。

在EU 理論中,假定投資人是理性的,其對未來的預知分為兩種:確定性和不確定性。在確定性條件下,自然條件如何為已知,替換行動所產生的結果亦是已知。而在不確定性條件下,每個結果發生的概率未知,投資者預先不知道未來會發生什么樣的結果。在P2P網絡借貸中,投資者對平臺的收益率、投資期限、平臺注冊資本、平臺發展指數是已知的,但平臺風險和逾期風險是未知的。作為一名投資者,既要考慮平臺的收益、投資期限等明確的指標,也要考慮平臺潛在的逾期風險。由于投資者自身對平臺了解不夠全面以及我國P2P平臺信息披露不完整等因素的制約,P2P投資者是在不確定性條件下對進行投資組合的決策。

筆者在網貸之家網站選取以上平均借款期限、平均預期收益率、平臺注冊資本、運營時間和發展指數綜合排名最高的10家P2P機構,把這幾個因素作為自變量,以成交量為因變量構建多元函數模型。利用SPSS軟件分析以上自變量對因變量的影響。多元線性回歸的樣本回歸函數為:

假定自變量之間不具有較強的線性關系,即平均借款期限、平均預期收益率、平臺注冊資本、運營時間和發展指數之間不具有較強線性關系,而他們和成交量具有較強的線性關系。根據多元線性回歸方程的特性,偏回歸系數的絕對值越大,該自變量對因變量影響越大。如果多元線性回歸方程中平均預期收益率的偏回歸系數的絕對值最大,則表明投資者在選擇P2P平臺時會優先考慮預期收益率,則認為此時投資者不理性。反之,則認為投資者在進行P2P投資時會綜合考慮平臺各個因素的影響,統籌規劃自己的投資,則認為此時投資者是理性的。

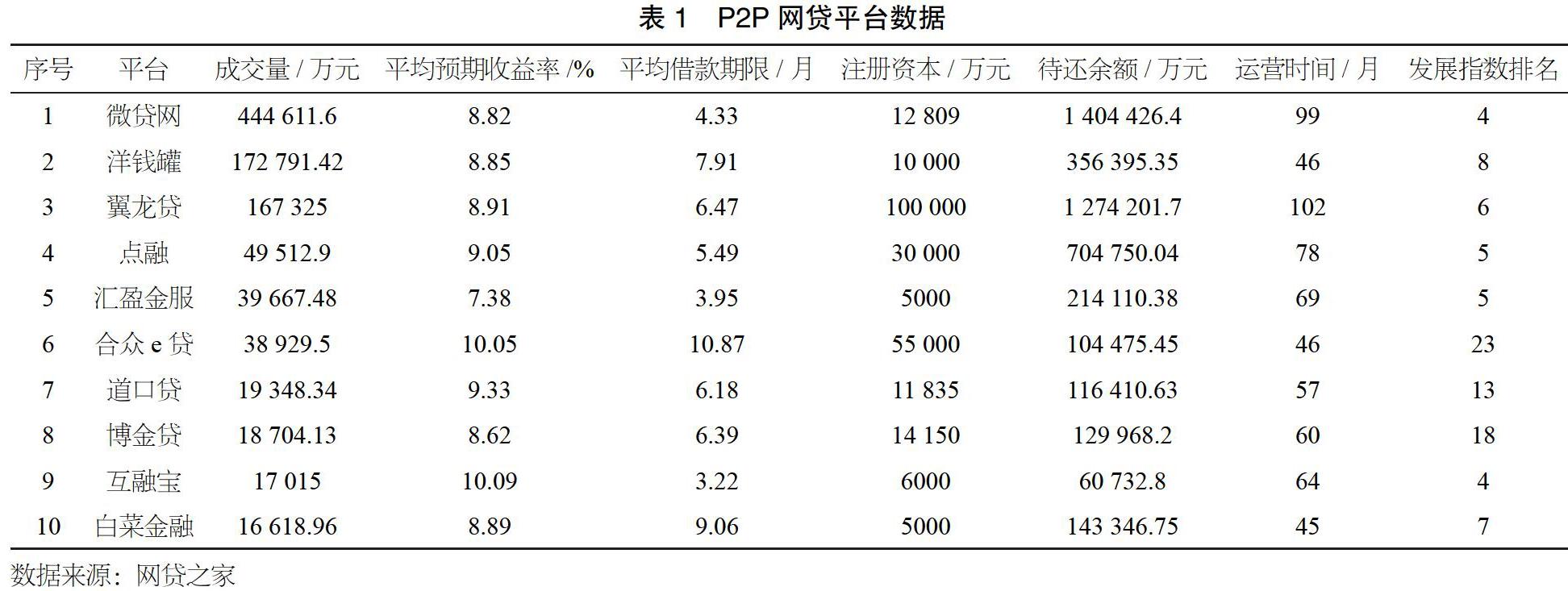

筆者從網貸之家選取數據,在民營系、上市系、國資系、風投系P2P平臺,選取6~12個月為投資期限,時間節點為2019年8月的前10位平臺為樣本來分析數據,建立多元線性回歸方程(見表1和表2)。

根據SPSS數據分析顯示,成交量的標準偏差最大,說明樣本的成交量離散程度最大,即10個平臺的成交量差距比較大。其次是注冊資本,說明10個平臺的規模大小有顯著差別。發展指數的標準偏差為6.7說明樣本平臺的綜合發展實力較為均衡。

根據相關性矩陣顯示(見表3),各自變量與因變量之間程較高程度的相關,而各個自變量之間的關系程中低程度的相關。其中運營時間的絕對值與成交量之間相關性最大,說明運營時間是影響成交量最顯著的因素,即投資者會考慮所選平臺的資歷,而不是單純地把收益率放在首位。發展指數排在第二位,說明投資者還是較為注重平臺的綜合實力。平均借款期限排在第三位,說明借款期限的長短也是影響投資者投資較為重要的影響因子。排在影響力第四位的是平均預期收益率,說明投資者在選擇平臺時收益率不是決定性因素,即投資者會考慮平臺的收益率,但不會把它當做唯一因素來考慮。分析表明,投資者在選擇平臺時會綜合考慮平臺的運營時間,綜合實力、平均借款期限和平均收益率,而不是單純地追求高收益率,說明投資者會在綜合以上因素的基礎上進行權衡選擇,因此,認為投資者在進行投資時是理性的。

根據回歸模型摘要顯示(見表4),該模型R的值為0.847,調整后R方的值為0.364,R2的絕對值為0.718,接近于0.8,說明樣本與模型擬合度較好,樣本的選取比較具有代表性。

根據該模型的方差分析表,F值越大說明離散程度越好,同時表明回歸的離散程度比方差的離散程度小,說明該模型較好地說明投資者在選擇平臺時考慮的因素(見表5)。

為了更準確地表明各個因素對成交量的影響,本文做了回歸系數的顯著性檢驗。顯著性如果大于0.05則認為該因素對因變量成交量的影響顯著。根據表6顯示,回歸系數的t值顯著性檢驗除了運營時間以外均大于0.05,說明模型所選取的影響因素均能影響成交量。而運營時間的t值的顯著性檢驗為0.046,說明運營時間對成交量的影響不大。同時,根據共線性統計,所有因素的VIF統計均小于10,說明所有因素之間不存在線性重合問題。

4 結論

根據以上分析結果顯示,本文選取的自變量平均預期收益率、平均借款期限、注冊資本、運營時間和發展指數與因變量成交量之間構建的多元線性回歸模型成立。根據模型摘要,說明該模型與樣本的擬合度較好,能基本反應在投資者在進行P2P投資時所考慮的因素。其中運營時間對成交量的影響較小,可以考慮剔除此自變量,由此得出對成交量影響較大的4個因素的順序為運營時間、發展指數、平均借款期限和平均預期收益率。說明投資者在進行投資時最關注的是平臺的資歷,然后是平臺的綜合實力和借款期限,最后關注的是平均預期收益率。在這4個因素的共同作用下,投資者會選取平臺進行投資即投資效用達到最大。而平均預期收益率為排名最后的影響因素則說明在投資效用最大時,投資會綜合考慮影響投資的各項因素,而不是僅僅專注于平臺收益率,因此,認為投資者在進行P2P投資時具有理性認識來權衡收益與風險。

(作者系山東財經大學東方學院 講師)

(本文由山東財經大學東方學院2019年校級課題(KY201907)支持)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15