民營企業社會責任的影響因素:內部和外部因素協同的視角

2020-05-11 05:52:54倪文斌

黨政干部學刊 2020年3期

關鍵詞:民營企業

倪文斌

[摘? 要]影響企業承擔社會責任的諸多因素基本上可以分為內部因素和外部因素。這些因素數量眾多,但相互之間有何關系還缺乏深入研究。基于浙江民營上市制造業公司的數據,分析了企業社會責任的內部因素和外部因素之間的協同效應。研究結果發現,當內部因素和外部因素取值均較高時,企業社會責任的表現較好。研究成果建議應該從系統觀的角度看待社會責任內部和外部因素的作用,而不應該將它們作為獨立的因素,應該深入挖掘不同因素之間的相互作用對民營企業社會責任的影響。

[關鍵詞]企業社會責任;民營企業;協同效應

[中圖分類號]F27? [文獻標識碼]A? [文章編號]1672-2426(2020)03-0066-09

一、引言

承擔社會責任已經成為一種世界性共識,被認為是企業使命的內在要求,但不同企業承擔社會責任有不同的表現。一部分企業積極承擔社會責任,將承擔社會責任看作企業戰略的有機組成,通過承擔社會責任尋求長期優勢。有些企業則消極應對,為應付外界壓力或粉飾企業形象開展企業社會責任活動。這一現象引導研究者分析哪些因素驅動企業承擔社會責任,并成為企業社會責任研究的關鍵問題之一。研究者總結了很多驅動企業社會責任履行的因素,如利益相關者壓力、企業規模、股東性質、企業總部位置、行業、市場期望等。[1][2]這些因素可以分為內部因素和外部因素。[2]內部因素是企業邊界之內與企業或管理者屬性相關的因素,而外部因素是不受企業控制、存在于企業邊界之外的因素。

雖然因素眾多,但我們對于這些因素如何發生作用,相互之間是什么關系,還缺乏深入的認知。比如在相同的外部壓力(如政府)下,不同企業在履行社會責任上表現不同,說明外部壓力的作用可能是復雜的,是與其他因素交互作用的。在過去發生的疫苗事件、毒奶粉事件,表現為行業大企業忽視社會責任的履行,甚至危害社會安全,說明企業規模也不是獨立影響企業社會責任的履行,而是與其他因素(如管理者認知、外部監管)產生交互作用。因此,本研究提出了內部和外部因素協同作用的思路,來研究企業社會責任表現,外部因素和內部因素同時作用,比單獨研究某一因素的作用,對企業社會責任表現具有更顯著的預測作用。

有一種觀點認為民營企業的社會責任履行總體水平不高[3],表現不如國有企業[4]。有學者提出民營企業規模小、發展階段不成熟等因素是影響民營企業承擔社會責任的主要因素。[5]也有學者認為企業以盈利為目的忽視承擔社會責任、民營企業資本實力不足難以承擔企業社會責任、競爭環境惡劣導致企業管理者重視眼前利益、企業管理者對承擔社會責任認知不到位、外部監管體系不健全監管不到位等是影響民營企業承擔社會責任的因素。[6]因此,本文將研究對象聚焦浙江民營企業,分析內外部因素協同作用下,浙江上市民營制造企業的社會責任表現。

二、文獻綜述

(一)企業社會責任影響因素的理論視角

由于不同企業在社會責任履行上存在差異性,研究哪些因素影響企業社會責任履行,成為研究者關注的核心問題。企業社會責任影響因素指能夠預測企業社會責任行為和表現的因素,可以分為外部因素和內部因素。研究者從不同的理論視角對企業社會責任的影響因素進行分析。在外部因素分析上,主要有利益相關者理論和制度理論,而在內部因素分析上,主要有企業資源理論和管理者認知與行為理論。

利益相關者理論認為外部利益相關者的壓力是企業實施企業社會責任的重要影響因素。這方面研究比較多的是政府壓力[7]、消費者的購買偏好等。一般認為,政府壓力越大,企業越可能履行社會責任。非政府組織和公眾媒體也是影響企業社會責任履行的因素,并且其影響力的大小與非政府組織或公眾媒體的影響力和社會可見性有關。[8]

制度理論提出,企業為了生存,需要遵守外部的社會規范。制度的作用并不在于其是否合理或者強大,而是因為制度被認為是一種必須遵守的社會規范。這方面的主要影響因素有政府政策、資本市場認同等。[6][7]外部市場競爭越激烈,企業越傾向于實施企業社會責任行為,以求在市場中得到更多的認同[9][10],但是市場競爭太激烈時,對企業社會責任履行也存在抑制作用,因為這時企業為了盈利考慮,會減少社會責任履行。外部的制度壓力越大,企業越可能實施企業社會責任行為。其他制度相關的因素還包括:制度規范、關聯企業的行為、企業與利益相關者之間的對話渠道等。[8]

企業資源理論從企業資源豐沛的角度分析企業社會責任表現。研究發現企業規模、企業資源、企業文化、治理結構等因素對社會責任履行具有顯著影響。[1][9]企業規模越大越可能履行企業社會責任,企業資源越豐富(比如財務或人力資源豐富),企業越可能履行社會責任行為。企業治理結構也是影響企業社會責任履行的重要因素,如董事會的組成、年齡、背景、獨立董事背景等。[11]管理者認知與行為則關注管理者的個人認知與決策行為、管理團隊的認知與決策行為對企業社會責任履行的影響。研究者們關注了管理者的個人價值觀[12]、社會責任認知、意義建構等變量的影響[4]。如汪鳳桂和歐曉明[13]通過對某公司村莊建設行為的案例分析,發現企業社會責任行為的履行與企業的身份認知有緊密關系。

(二)企業社會責任戰略影響因素識別

企業社會責任的影響因素既來自企業內部,也來自企業外部。外部因素提供了企業實施社會責任的環境因素,但是外部環境因素通過內部因素產生作用,內外部因素產生協同作用。內部因素在驅動企業社會責任方面具有重要作用,文獻認為企業在社會責任上的自愿性行為受內部因素驅動[2]。如Zhu&Zhang(2015)[14]對中國企業的研究發現,中國企業實施企業社會責任,基于以下幾個動機:(1)保護員工,(2)滿足顧客期望,(3)公平的雇傭,(4)社區,(5)內部的責任意識,(6)規范要求和(7)競爭因素。Yin[15]通過深度訪談和案例分析,得出中國企業開展企業社會責任的影響因素有:(1)企業理論文化,(2)高層管理者的承諾,(3)全球化壓力,(4)政治嵌入,(5)社會規范性壓力。Mzembe et al.[16]提出,雖然外部因素是影響企業社會責任的重要動因,但是內部因素在影響企業主動式社會責任方面,具有更本質的影響。他們通過對馬拉維茶葉工業的案例分析,發現轉型型領導、組織價值觀等因素對企業主動式社會責任的影響很大。Castello&Lozano[17]通過案例分析研究了促進企業社會責任演變的戰略性因素,包括技術、差異化戰略、權威結構、領導力、使命陳述、愿景陳述、合作與伙伴關系等等因素。Galbreath[18]則認為正式的戰略規劃能夠使企業意識到利益相關者的要求,從而履行企業社會責任。

根據大量的文獻研究,本文對以下6個社會責任的影響因素進行研究,其中前兩個為外部因素,后四個為內部因素。

1.顧客期望。在營銷、戰略等領域,顧客是企業的第一利益相關者。顧客期望是企業行為的調整器。如果顧客期望企業提供環境友好和體現社會責任的產品和服務,企業就會有很大的動力履行企業社會責任。[19]企業履行社會責任能夠為企業建立正面的形象、良好的聲譽。通過戰略性企業社會責任行為,企業還能夠在產品和服務上進行創新,提供的產品或服務能夠更加具有吸引力。因此在履行企業社會責任時,考慮顧客期望是非常必要的。[20]

2.政府政策。政府政策對企業社會責任的影響,可能來自兩個方面:一是政府作為推進維護社會和諧穩定的機構,不允許企業存在危害社會穩定和破壞自然環境的行為。二是政府還承擔經濟社會發展的職能,通過設立一些準入、獎懲和退出機制(如員工安全或碳排放標準)影響企業社會責任承擔。由于政府政策的強制性,對企業經營活動影響的深遠和重大,企業會主動尋求履行社會責任,甚至通過大量的投資來滿足政府政策的要求,這一點在中國的環境下可能更具有顯著性。[14]

3.領導承諾。很多研究對企業內部因素,特別是管理者認識和態度對企業社會責任的影響進行研究,發現這些因素定義了企業對社會責任的認識,以及企業履行社會責任的路徑。這些因素同時反映了管理者的個人價值觀和對企業社會責任的利益觀。因為管理者具有決策權,因此有強烈倫理價值觀的管理者往往會引導自身的企業做出具有倫理考量的決策,更愿意承擔企業社會責任。特別在企業履行社會責任不一定得到社會回報時,領導承諾對企業承擔社會責任具有很大影響[21]。

4.女性高管團隊。很多文獻研究了女性管理者的比例、董事會性別多樣性等因素,對企業履行社會責任的影響。這部分的研究認為企業社會責任履行是高層管理者決策的結果,因此認為高層管理者的組成會影響其決策過程,進而影響社會責任履行。[22]其中高層管理者的性別多樣性,特別是女性管理者的組成引起了學者們的廣泛興趣。[23]文獻研究表明,女性管理者的存在使得企業能夠更加關注環境和社會問題,其主要原因是女性管理者的道德導向能夠促進企業履行社會責任。而這種效應在女性管理者能帶來一定的資源和高層管理者的權力分布比較均衡時,具有更加顯著影響。

5.企業規模。一般認為大企業比小企業更加能夠主動履行企業社會責任。原因主要有以下幾點:(1)大企業有更多的資源來開展企業社會責任。(2)大企業往往有更多的社會曝光度,通過開展企業社會責任行為來提升自身的社會聲譽和影響力。(3)社會對大企業有更加高的期望。(4)大企業通過承擔社會責任來獲得先發優勢。企業承擔社會責任往往能帶來聲譽、資源、政府關系等,大企業往往通過承擔企業社會責任來獲得更多的資源和優勢,從而維持其與地方政府、銀行和社區的良好關系。

6.企業利潤。資源豐沛度主要指企業是否有足夠的資源來開展企業社會責任行為,而資源主要指財務資源和人力資源,其中尤其以財務資源為首要資源。在這方面,企業利潤被認為是影響企業承擔社會責任的重要因素。企業利潤高,能夠有更多資源來投入到社會責任的履行中。

三、研究模型與方法

(一)研究模型

協同效應研究在管理學中有很多應用。協同的含義是指兩個活動相互增強影響效應,在一個活動上的更多投入使得另一個活動的作用更加顯著。或者說當二者同時出現且均有較大投入時,對結果的影響效應比只出現一方時的影響效應顯著。[24]不同因素之間的協同效應被認為對企業績效有顯著的影響。如在企業資源和能力理論的研究中,Teece[25]提出了企業創新能力與市場能力之間的協同效應,創新能力提供市場需要的產品,而市場能力幫助創新產品成功導入市場,兩者之間存在協同效應。因此,企業競爭優勢來源于對于不同資產的獨特組合。協同效應從系統的視角看待企業不同要素之間的關系[26],即各要素之間不是相互獨立的,而是存在一種相互作用關系,一方作用的發揮依賴于另一方的存在。但協同效應研究本身并沒有理論基礎,而是理解不同要素和現象之間關系的獨特視角。

本文提出企業社會責任的內部和外部影響因素具有協同效應,即當內部和外部因素同時出現,且具有較高水平時,對企業社會責任的影響效應得到提升。外部影響因素更多地體現為企業承擔社會責任的要求與壓力,如利益相關者壓力或者制度環境,都是在企業外部提出承擔社會責任的標準或規范。這些因素對企業社會責任的影響往往是外在的,企業對于這些外部標準和規范的應對策略往往是被動應對。[2]企業內部要素更多體現為企業對社會責任的認知、態度和能力,是企業管理者或者高層團隊愿意履行社會責任進行投入,且有能力承擔企業社會責任,更多地體現為企業積極主動承擔社會責任的行為。當外部因素和內部因素同時存在且具有較高水平時,企業既面臨外部的壓力和要求的推動作用,又具有內部的意愿和能力的拉動作用,企業社會責任表現將顯著提升。因此,本文提出如下的研究假設。

假設:在影響企業社會責任表現時,內外部因素存在協同效應。即外部因素影響和內部因素影響均處于高水平時,企業社會責任表現好。

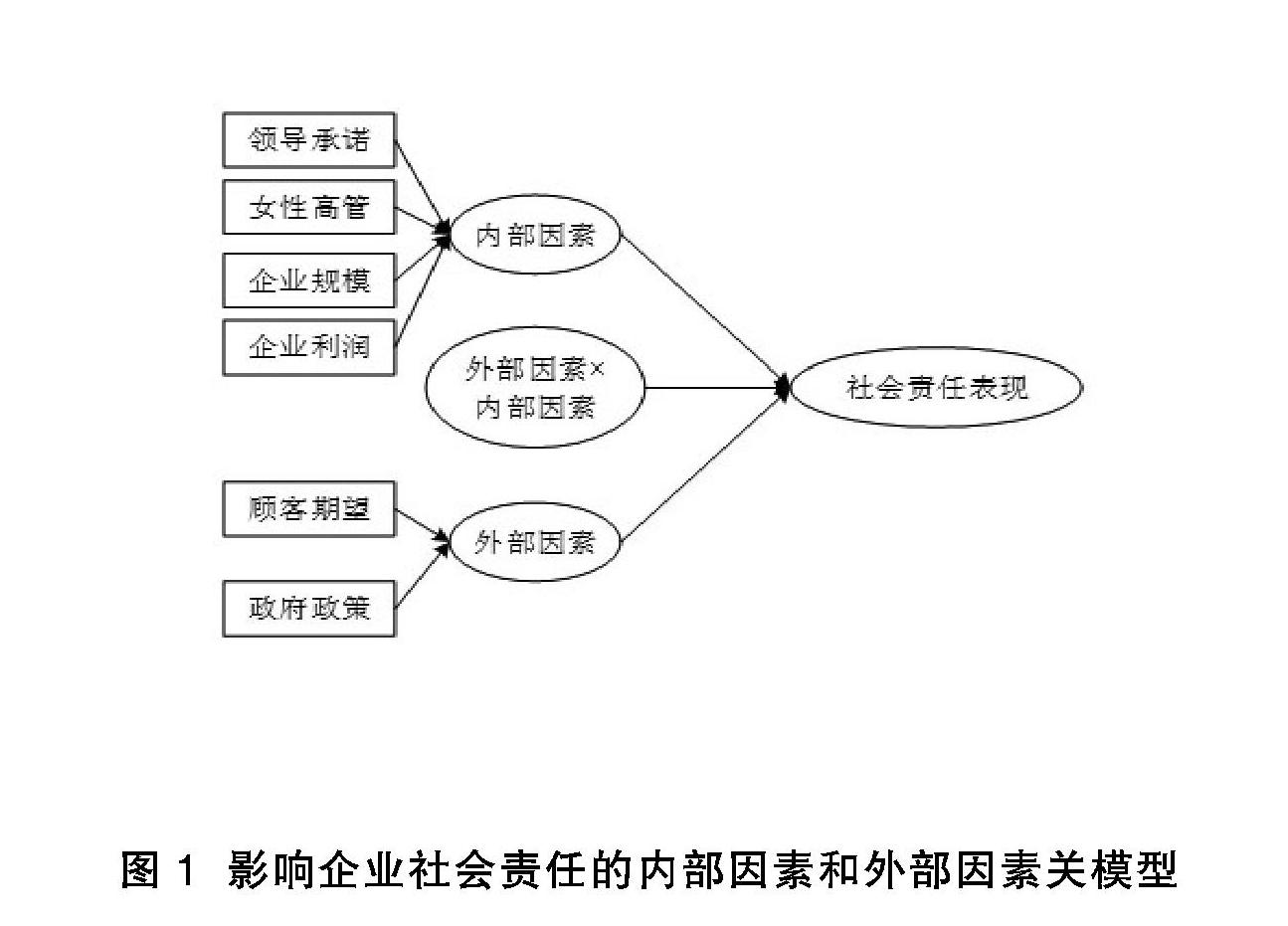

由于本文提煉了兩個外部因素和四個內部因素,這些因素之間的關系可以用圖1所示的研究模型來表示。

在圖1中,內部因素和外部因素都是潛變量,內部因素有四個測量指標(領導承諾、女性高管比例、企業規模和企業利潤),外部因素有兩個測量指標(顧客期望和政府政策)。請注意,外部因素和內部因素的測量指標是并列關系,而非共變關系,即潛變量的含義由測量指標來定義,而不是潛變量定義測量指標。因此外部因素和內部因素的測量模型均是形成性測量(Formative measurement),而不是反應式測量(Reflective measurement)。圖1中的“×”表示外部因素和內部因素的交互作用,是需要檢驗的協同效應項。

(二)數據來源

研究數據來自45家浙江民營上市公司的年報和社會責任報告。我國企業的社會責任報告編制還處于起步階段。一是對于上市公司而言,社會責任報告發布還不是一項強制性行為。雖然越來越多企業開始發布社會責任報告,但也有部分企業不發布社會責任報告。比如在所有上市公司的制造業當中,僅有20%的企業發布社會責任報告(《A股上市公司企業社會責任報告研究2017》,上海財經大學會計與財務大數據研究中心)。二是企業社會責任報告編制雖有一定指引,但是缺乏嚴格規定的第三方審核要求,報告編制依據也可能各不相同,因此報告質量還存在參差不齊的情況。為了保證本研究的數據質量,因此選擇履行企業社會責任時間較長,企業社會責任報告編制有一定基礎的企業。我們在金蜜蜂企業社會責任報告數據庫中,搜索到機構所在地為浙江、行業為制造業、報告發布次數大于2次、最近2年內連續發布、具有2017年社會責任報告的企業。據此,我們收集到45份有效的企業社會責任報告,同時取得了這些企業2017年的年報。

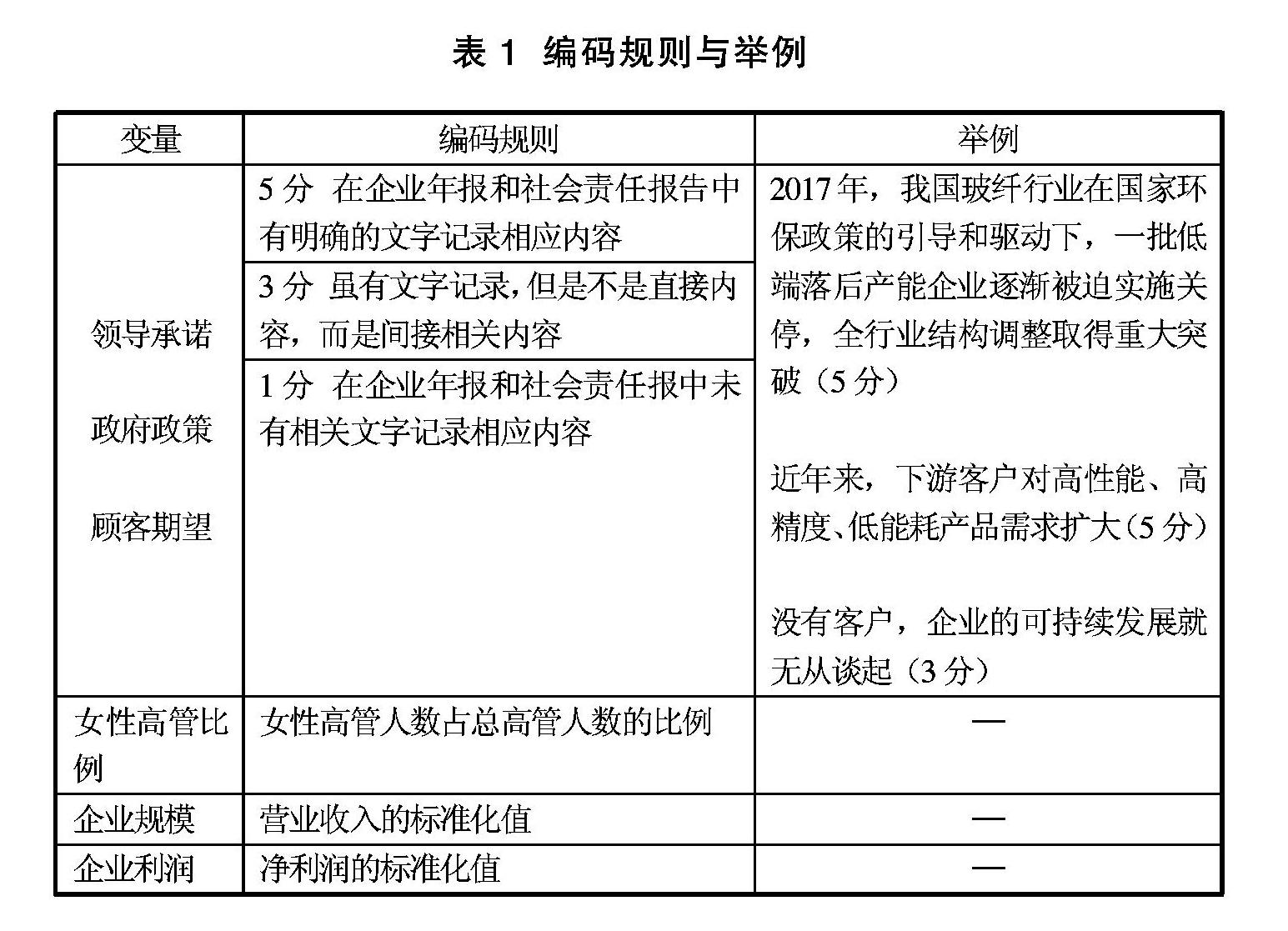

(三)數據編碼

根據上述六個指標,通過人工編碼的方式獲得測量數據。編碼規則如表1所示。對于領導承諾、政府政策和顧客期望三個變量,通過企業年報和社會責任報告進行人工編碼,5分為最高分,1分為最低分。對于女性高管比例,從企業高管列表中計算比例。企業規模則用營業收入表示,企業利潤則直接取自企業年報。

為了編碼科學性,我們找兩位學者分別對45家企業2017年年報和企業社會責任報告進行閱讀和編碼,然后對兩組編碼結果進行對比,對于不一致的編碼,先陳述各自編碼依據,然后經過討論達成一致性意見。

編碼過程主要以企業年報為依據,對年報的第三節(公司業務概要)和第四節(經營情況討論與分析)進行逐句編碼。年報的信息再通過企業社會責任報告進行驗證,綜合確定某一指標的得分。數碼編碼耗時頗多,一家企業的編碼耗時平均在0.5小時以上。但是即便如此,編碼的質量受到兩個因素的影響。1.編碼是一個主觀的過程,雖然我們用個體交叉和信息交叉的方式來提高編碼的有效性,但是還是會受到編碼者個體主觀的影響。2.編碼的信息主要來自企業年報和企業社會責任報告,編碼的有效性受到這兩份報告編制質量的影響。

企業社會責任的數據來自和訊上市公司社會責任評分評級數據。需要說明的是,本研究沒有包括對股東的責任評分,因為股東責任更多體現為企業的經濟責任,與文獻所定義的企業社會責任概念的內涵并不一致。

四、數據分析

用SmartPls軟件進行數據分析,考慮到本研究的小樣本、對交互效應的分析、形成性測量模型的使用,基于最小二乘法的結構方程模型(PLS-SEM)更符合本研究的需要。PLS-SEM的最小樣本量為連接內生變量的箭頭數的10倍[27],因此,45個樣本量完全能夠滿足本研究的需求。模型檢驗的結果見圖2。

先對變量測量和共線性等問題進行檢驗。由于主要變量是形成性測量,因此信度和效度無法用傳統方法進行檢驗。對變量之間的區分效度進行檢驗,首先從概念定義上這些變量存在顯著差別,內部因素的測量指標來自企業內部,而外部因素的測量指標關注企業外部因素,在概念和測量上存在顯著差別。外部因素、內部因素和社會責任的數據來源均不同,因此共同方法偏差的威脅較小。對變量之間的共線性檢驗,VIF值在1.00到2.72之間,小于平常認為的5的臨界值。

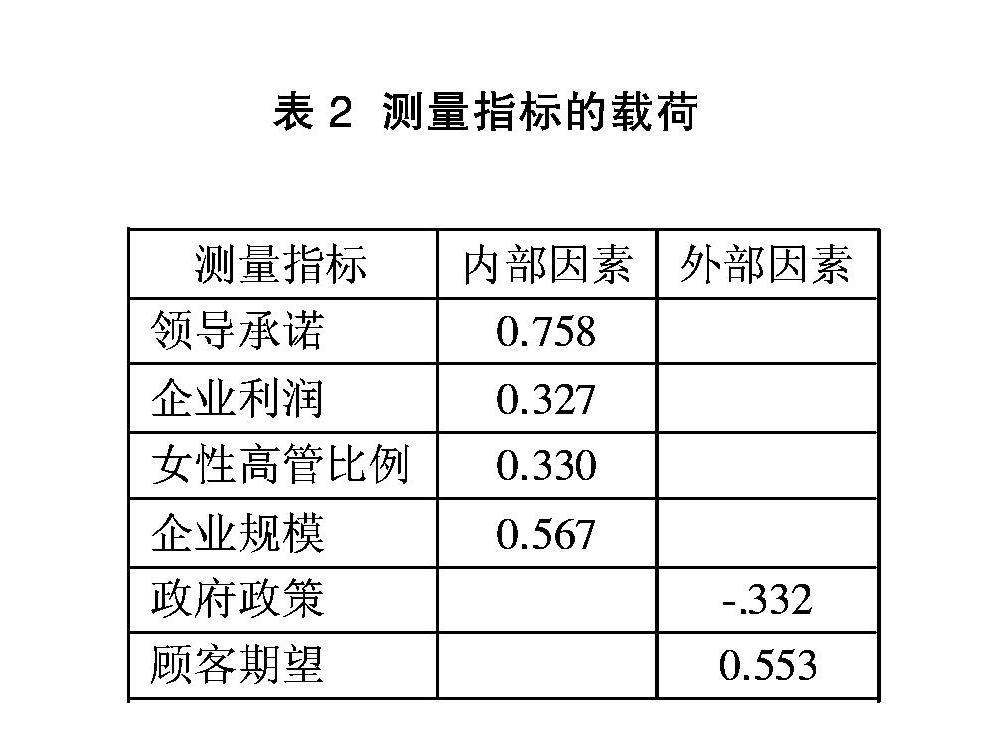

表2顯示了各測量指標在各自變量上的載荷。可以發現,影響內部因素的主要為領導承諾和企業規模,而影響外部因素的主要為顧客期望。由于顧客期望的影響大,還導致政府政策對外部因素的影響甚至為負值。

R2表示模型解釋的內生變量(社會責任表現)方差的百分比,當R2為0.66、0.33、0.19時,分別表示重大的、中等的和微弱的解釋力度。圖2顯示,模型對企業社會責任的解釋力度為0.378。因此,模型對企業社會責任表現具有中等到重大的解釋力度,表明模型對企業社會責任表現有比較好的解釋能力。

接著檢查路徑系數。內部因素對企業社會責任有顯著影響(路徑系數=0.428,t=3.47),外部因素對企業社會責任沒有顯著影響(路徑系數=0.185,t=1.40)。內部因素和外部因素的交互項對企業社會責任有顯著影響(路徑系數=0.371,t=2.81),說明內部因素和外部因素對企業社會責任表現的協同效應存在。

根據SmartPls生成的潛變量取值,將內部因素取值高的22個樣本和內部因素取值低的23個樣本,分為內部因素高和低的兩個組,分別檢驗外部因素和社會責任之間的關系,結果見圖3(數據標準化后,均值為0)。可以發現,當內部因素取值低時,不管外部因素取值為何,企業社會責任表現都比較低(虛線線條),均值不超過0。當內部因素取值高時,在外部因素取值低時,企業社會責任的表現也比較低(均值小于0),但是當外部因素取值高時,企業社會責任的表現得到提升,特別在圖3橢圓所示的區域內,存在協同效應。因此,當內部因素和外部因素取值較高時,企業社會責任表現較好。研究成果支持內部因素和外部因素的協同效應,研究假設得到支持。

五、結論

本文通過對浙江上市民營制造企業的數據分析,檢驗了內部因素和外部因素對企業社會責任表現的協同效應,在內部因素取值高和外部因素取值高的區域,企業社會責任的表現提升。該結果具有以下意義。

1.從協同的視角分析了企業社會責任影響因素的作用。協同的視角認為因素的作用不是獨立的,而是交互的。研究結果發現當外部因素和內部因素取值均較高時,企業社會責任的表現較好。這說明應該從系統觀的角度看待企業社會責任影響因素的作用,而不是停留在研究每一因素的獨立作用上。

2.發現了內部和外部因素對企業社會責任表現的不同影響。獨立來看,內部因素對企業社會責任表現有顯著影響,而外部因素對企業社會責任表現無顯著影響。內部因素主要與企業規模和領導承諾有關,而外部因素主要與顧客期望有關。說明在影響民營企業社會責任表現時,內部因素比外部因素具有更加顯著的作用。這一發現符合現有文獻的觀點,比如文獻認為,內部因素更能夠激發企業積極主動的社會責任表現,而外部因素往往與被動應付的企業社會責任相關。[2]

3.提出了企業社會責任影響因素研究的新路徑。文獻已經發現和提出了眾多的企業社會責任影響因素,但是對于因素之間的相互作用關系對于企業社會責任的影響,還處于緩慢發展中,研究成果還非常欠缺。未來的研究應該更加關注不同因素的相互作用對于企業履行社會責任的影響。

4.研究成果也對民營企業的社會責任履行提出了新的思路。簡單地從國有企業與民營企業的角度對企業履行社會責任進行對比與研究,缺乏深度。由于民營企業發展面臨更加復雜和激烈的競爭環境,其履行社會責任可能存在與國有企業不同的影響因素和機制,從系統觀的角度對這些因素及其影響機制進行考察,為民營企業履行社會責任提供更加有效的解釋模型,是未來可以深入研究的問題。

參考文獻:

[1]許英杰,石穎.中國上市公司戰略性社會責任影響因素研究:以滬深300指數企業為例[J].經濟體制改革.2014,(4):120-124.

[2]Lozano R.A Holistic Perspective on Corporate Sustainability Drivers[J].Corporate Social Responsibility and Environmental Management.2015,22(1):32-44.

[3]馬新燕.民營企業社會責任評價——基于浙江省民營上市公司數據[J].企業經濟,2013,(4):45-47.

[4]李艷麗,高嵐.企業社會責任管理模式的影響因素模型與提升政策[J].管理評論,2018,9(30):186-188.

[5]唐志,李文川.浙江民營企業社會責任影響因素的實證研究[J].浙江工商大學學報,2008,(3):75-79.

[6]高洋,劉思圻,李海鵬.民營企業社會責任驅動因素研究[J].黨政干部學刊,2019,(5):61-66.

[7]李冬偉,俞鈺凡.中國大型企業社會責任戰略選擇動因研究:一個新制度理論解釋框架[J].北京理工大學學報(社會科學版),2015,17(3):60-69.

[8]Campbell J L.Why Would Corporations Behave in Socially Responsible Ways?An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review.2007,3(32):346-362.

[9]Chih H,Chih H,Chen T.On the Determinants of Corporate Social Responsibility:International Evidence on the Financial Industry[J].Journal of Business Ethics.2010,93,(1):128-135.

[10]阮麗,王良,劉益.外部環境因素對小型企業履行社會責任的影響研究[J].軟科學,2016,30(5):69-73.

[11]陳智,徐廣成.中國企業社會責任影響因素研究:基于公司治理視角的實證分析[J].軟科學,2011,25(4):106-112.

[12]Hemingway C A,Maclagan P W.Managers'Personal Values as Drivers of Corporate Social Responsibility[J].Journal of Business Ethics.2004,(50):33-44.

[13]汪鳳桂,歐曉明.從身份認知到企業社會責任行為:對東進農牧(惠東)有限公司村莊建設行為的分析[J].華中農業大學學報(社會科學版),2013,2(33):47-52.

[14]Zhu Q,Zhang Q.Evaluating Practices And Drivers Of Corporate Social Responsibility:The Chinese Context[J].Journal of Cleaner Production.2015,1(100):315-324.

[15]Yin J.Institutional Drivers for Corporate Social Responsibility in an Emerging Economy:A Mixed-Method Study of Chinese Business Executives[J].Business&Society.2015,5(56):672-704.

[16]Mzembe A N,Lindgreen A,Maon F,et al.Investigating The Drivers Of Corporate Social Responsibility In The Global Tea Supply Chain:A Case Study of Eastern Produce Limited in Malawi.[J].Corporate Social Responsibility and Environmental.2016,3(23):165-178.

[17]Castello I,Lozano J.From Risk Management To Citizenship Corporate Social Responsibility:Analysis Of Strategic Drivers Of Change[J].Corporate Governance.2009,4(9):373-385.

[18]Galbreath J.Drivers of Corporate Social Responsibility:The Role of Formal Strategic Planning and Firm Culture[J].British Journal of Management.2010,(21):511-525.

[19]Hooker R E,Denslow D,Giunipero L C.Environmental Sustainability In The Supply Chain:A Review Of Past Literature And Discussion Of Potential Drivers And Barriers[M].Sustainable Value Chain Management:A Research Anthology,Maon F,Sen S,London:Routledge,2013:91-108.

[20]Tate W L,Kirchoff J F,Ellram L M.Supply Chain Themes In Corporate Social Responsibility Reports[M].Sustainable Value Chain Management:A Research Anthology,Maon F,Sen S,London:Routledge,2013:91-108.

[21]Walker H,Brammer S.Sustainable Procurement,Institutional Context,And Top Management Commitment:An International Public Sector Study[M].Sustainable Value Chain Management:A Research Anthology,Maon F,Sen S,London:Routledge,2013:17-36.

[22]Rao K,Tilt C.Board Composition and Corporate Social Responsibility:The Role of Diversity,Gender,Strategy and Decision Making[J].Journal of Business Ethics.2016,2(138):327-347.

[23]Byron K,Post C.Women on Boards of Directors and Corporate Social Performance:A Meta‐Analysis[J].Corporate Governance-An International Review.2016,4(24):428-442.

[24]Ni W,Sun H.A Contingent Perspective On The Synergistic Effect Of Governance Mechanisms On Sustainable Supply Chain[J].Supply Chain Management:An International Journal.2018,3(23):153-170.

[25]Teece D J.Profiting from Technological Innovation:Implications for Integration,Collaboration,Licensing and Public Policy[J].Research Policy.1986,(15):285-305.

[26]Ennen E,Richter A.The Whole Is More Than the Sum of Its Parts--Or Is It?A Review of the Empirical Literature on Complementarities in Organizations[J].Journal of Management.2009,36(1):207-233.

[27]Hair J F,Sarstedt M,Ringle C M,et al.An Assessment Of The Use Of Partial Least Squares Structural Equation Modeling In Marketing Research[J].Journal of the Academy of Marketing Science.2012,40(3):414-433.

責任編輯? 魏亞男

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30