“校園貸”影響下大學生危機防范策略研究

2020-05-12 01:38:44李秀錦

文化學刊 2020年2期

李秀錦

“校園貸”指的是面向在校大學生開展的網絡貸款業務。其中,針對在校大學生提供借款渠道的網絡貸款平臺主要有螞蟻花唄、螞蟻借唄、京東白條、趣分期等以及一些非法借貸平臺[1]。

為進一步加強“校園貸”風險整治力度,2017年5月27日銀監會等多部門聯合下發《關于進一步加強校園貸規范管理工作的通知》(銀監發[2017]26號),明確規定停止“校園貸”等行為,但仍有負面新聞見諸報端[2]。其中受影響最大的是在校大學生,其價值觀和消費觀受到極大威脅,如河南某高校學生、北京某高校女生因為欠下高額網絡貸款無法償還而選擇結束年輕的生命[3]。因此,本文在了解“校園貸”現狀的基礎上,對其進行分析,最后提出相應防范措施,以期引起社會各界的關注。

一、“校園貸”問卷調查情況

(一)“校園貸”問卷調查設計

為進一步了解大學生“校園貸”的現狀,本次采用自編問卷,共計12個題目,含個人基本信息、生活費問題、對“校園貸”的了解、“校園貸”對生活和心理的影響四部分內容,以下節選部分調查數據展示并分析。

(二)“校園貸”調查對象

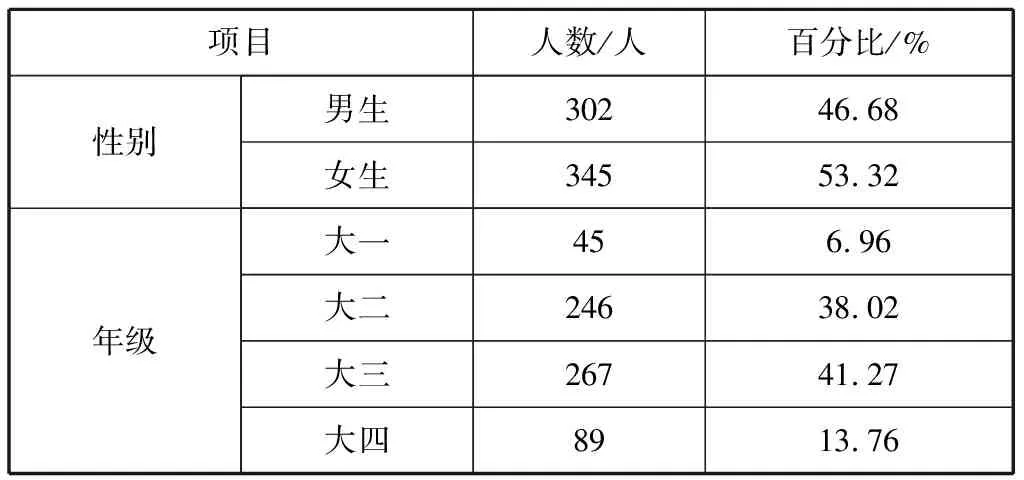

本次問卷結合問卷星、各高校心理咨詢教師和輔導員,對大學生進行調查,發放問卷700份,回收675份(96.43%),有效問卷647份(95.85%),被調查對象的基本信息見表1。

表1 被調查對象基本信息

(三)“校園貸”調查現狀

1.大學生的生活費來源和使用情況

關于“大學生的生活費來源”,“父母提供”占95.56%,“助學貸款”占27.78%,“兼職”占20.15%。這說明大學生生活費主要來源于父母,其次來源于獎助貸和兼職。

關于“生活費是否夠用”,生活費夠用的占74.23%,不夠用的占25.77%。可見,大學生生活費基本夠用。

關于在生活費夠用的情況下是否會理性消費,消費理性的人數占65.26%,非理性的人數占34.74%。這說明大學生對個人的理財和消費都比較理性。

2.大學生面對“校園貸”的態度

對“校園貸”的態度方面,62.90%的大學生持中立態度,35.09%持反對態度,真正支持的僅占2.01%。可見,大部分學生多少了解“校園貸”的危害性,因而選擇保持中立態度,持支持態度的并不多,詳細信息見表2。

表2 大學生對“校園貸”的態度

3.大學生是否有“校園貸”經歷

在“你或者身邊同學是否有校園貸的經歷?”這道題中,34.00%的大學生有校園貸經歷,66.00%的大學生沒有校園貸經歷。可見,相當多學生參與或者聽說過“校園貸”,詳細信息見表3。

表3 大學生是否有“校園貸”經歷

4.“校園貸”對大學生生活的影響

在“校園貸”對大學生的生活是否產生影響這道題中,認為對自己的生活會產生影響的大學生占比46.68%,53.32%認為不會產生影響。這說明相當一部分的學生認為“校園貸”有一定的危害性,且會影響個人生活狀況,詳細信息見表4。

表4 “校園貸”對生活是否有影響

5.“校園貸”可能帶來不良的后果

在“你認為校園貸可能帶來的不良后果有哪些”這道多項選擇題中,“因負債心理壓力大”占75.26%,“個人信息被泄露”占77.32%,“影響個人誠信”占50.52%,“其他”占12.37%。可見,部分大學生負債心理壓力大、愁還貸,產生了焦慮緊張的情緒,這在一定程度上將影響其身心健康。

二、“校園貸”造成的危害

(一)不合理消費觀影響大學生消費心理

由前文調查結果可知,大學生的生活費95.56%來自于父母,基本夠用。然而,在寬松的大學校園環境下,很多大學生在從眾心理的暗示下,極易在物質金錢等方面迷失自我、模糊消費心理[4]。當手頭不夠寬裕時,通過簡單幾步操作就能獲得相應的貸款額度,用以購買各類心儀的產品。這種未考慮自己是否有償還能力的不正確消費觀念極大影響著大學生的消費心理。

(二)“校園貸”影響大學生心理健康

大部分大學生在面對“校園貸”的態度持中立,但調查發現,自己和身邊同學有“校園貸”經歷占比達34.00%。這說明在各種網貸風靡的情況下,有“校園貸”經歷的學生也不少。其中,約占75.26%的大學生明白“校園貸”會帶來不良后果,他們當中很多親歷或見識貸款平臺的恐嚇和騷擾。有些學生被迫答應平臺提出的諸多不合法條件,進行“裸條”“裸貸”等行為[5],給當事學生造成心理壓力和負擔,進而影響其身心健康。

(三)“校園貸”嚴重影響大學生學習和生活

大學生進行網絡貸款的時候不僅要提供個人重要信息,也需要登記擔保人的信息。在大數據時代,這些重要信息并不能真正得到保密。當無力還貸時,對方將通過各種渠道獲得擔保人信息,向其索要還款[6],這可能導致信息所有人受到不同程度“牽連”和騷擾。此外,很多學生因為還貸所迫經常外出兼職,違反紀律而受到學校的處分,這些情況終使學生的精力分散,無法安心學習,嚴重影響正常生活和學習。

三、大學生面對“校園貸”的防范策略

(一)樹立正確消費觀,提高自我防范意識

大學生是一個特殊的群體,在學習期間的學費和生活費主要來源于父母,因此,一定要學會調節個人心理狀態,理性消費。第一,大學生應樹立正確的消費觀,主動學習相關金融和法律知識,了解借貸平臺運轉模式,做到不隨便使用“校園貸”,有效提高風險防御和自我保護意識[7]。第二,學會妥善保護好個人重要信息及隱私。保管好自己的重要證件,對蓄謀套取私人信息和金融信息的陌生人要時刻提高警惕。

(二)重視家庭教育和溝通,培養家庭責任感

家庭教育和溝通是孩子成長過程中最重要的一個環節。第一,重視家庭教育。家長應與學校攜手,共同重視學生的信用教育,讓學生了解到,在信息化時代,一個人的信用程度不僅關系到未來的工作,還關系到學習和生活等方面。因而,應注意征信體系教育,重視個人信用。第二,重視家庭溝通。家長和學生應該時刻保持溝通和交流,關注學生的日常需求,幫助他們在源頭上解決資金問題。第三,培養大學生家庭責任感。大學生離開父母的視野在外求學,擺脫了束縛,很多消費支配更加自由,但仍需增強溝通。對于正當的消費需求,多和父母溝通,樹立強烈的家庭責任感。

(三)學校應加強宣傳,引導大學生對“校園貸”的認識

學校應該加大重視力度,提升大學生對“校園貸”的正確認識。第一,加大宣傳力度。學校不僅可以通過官方平臺不定期推送相關案例,還可以通過新生入學教育等形式宣傳“校園貸”的危害及正規的金融借貸,以供有正規貸款用途的學生學習。第二,加強日常課堂教育。在經濟、法律、思政課程中,引導學生建立健全的金融、法律等體系和培養健康的人生態度,聯合相關部門有效加強校園網貸監管[8]。

(四)社會相關部門加大監管力度

完善和健全互聯網金融相關法律法規及相應行業標準。一是充分利用新媒體等傳播手段宣講金融安全和法律知識,全民一起監管,將不法分子和不法平臺“扼殺”在萌芽狀態,將不法分子和不法平臺繩之以法。二是利用公益廣告等方式宣揚社會正能量,讓大學生樹立理性消費觀念,懂得量入為出。三是使社會各界力量共同為大學生的健康成長保駕護航。

四、結語

隨著社會經濟的不斷發展,大學生的消費觀念變得更加超前開放,這種隨心所欲的消費理念和消費形式沖擊了以往的傳統消費方式,對部分大學生的日常消費、學習生活、身心健康產生了很大影響。因此,“校園貸”亂象的有效根治需要社會各界力量齊心協力,從根源處預防大學生陷入“校園貸”陷阱,引導大學生樹立正確的消費觀和人生價值觀,促進其身心健康和諧發展。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數英綜合(2017年3期)2017-04-01 17:17:48

中國塑料(2016年3期)2016-06-15 20:30:00

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

下一代英才(2014年10期)2014-10-27 02:33:47

中國火炬(2013年7期)2013-07-24 14:19:23