基于用戶精準(zhǔn)畫像的車險(xiǎn)續(xù)保概率的研究

2020-05-13 09:55:29呂行

科學(xué)導(dǎo)報(bào)·學(xué)術(shù) 2020年16期

呂行

摘 ?要:本論文主要以用戶的精準(zhǔn)畫像為基礎(chǔ)對(duì)車險(xiǎn)續(xù)保的情況進(jìn)行了研究,首先建立以車輛指標(biāo)、駕駛?cè)酥笜?biāo)和保單相關(guān)的指標(biāo)體系,每個(gè)體系下包含建立更加細(xì)化的用戶標(biāo)簽,通過分析每一類指標(biāo)體系對(duì)續(xù)保概率的影響,得到每一類指標(biāo)體系中對(duì)續(xù)保概率影響較明顯的標(biāo)簽,并得到新車購(gòu)置價(jià)、車輛種類、車齡、被保險(xiǎn)人性別、簽單保費(fèi)以及出險(xiǎn)次數(shù)6個(gè)主要的影響標(biāo)簽;然后將6個(gè)標(biāo)簽作為自變量,是否續(xù)保作為因變量,利用Logistic回歸模型建立兩種變量之間的關(guān)系方程,通過顯著性水平判斷出標(biāo)簽的影響程度排序,之后結(jié)合駕駛員與銷售人員的經(jīng)驗(yàn),從分析的六個(gè)自變量中提取出車輛走保險(xiǎn)次數(shù)、駕駛風(fēng)格和保養(yǎng)頻率作為三種駕駛習(xí)慣信息,以便進(jìn)一步幫助車險(xiǎn)公司分析車主的投保意向。

關(guān)鍵詞:SPPS數(shù)據(jù)分析;Logistic回歸模型;續(xù)保概率

1.引言

近年來,隨著我國(guó)保險(xiǎn)行業(yè)的穩(wěn)步發(fā)展,財(cái)產(chǎn)保險(xiǎn)行業(yè)也得以快速發(fā)展,而車險(xiǎn)保費(fèi)收入在我國(guó)整個(gè)財(cái)險(xiǎn)保費(fèi)收入中占了絕大部分,并且由于汽車行業(yè)交易量的增加以及相關(guān)政策的出臺(tái),車輛的投保率逐步提高[1]。中國(guó)目前的車險(xiǎn)費(fèi)率制度,大多數(shù)符合“從車主義”。即車險(xiǎn)保費(fèi)多少,主要取決于這輛車本身的各項(xiàng)情況,如車的購(gòu)置價(jià)、座位數(shù)、排量、購(gòu)車年限等,根據(jù)這些數(shù)據(jù)計(jì)算出一個(gè)基本的車險(xiǎn)保費(fèi)價(jià)格,再根據(jù)這輛車的上年理賠次數(shù)來打不同的折扣[2]。這就導(dǎo)致了中國(guó)的車險(xiǎn)定價(jià)模式非常的單調(diào),相似情況的車型,保費(fèi)也都差不多[3]。

2.模型的建立和求解

在數(shù)據(jù)預(yù)處理后得到對(duì)用戶畫像的各標(biāo)簽,然后通過分類分析的方法,分別得到在車輛指標(biāo)、駕駛?cè)酥笜?biāo)和保單信息的單一影響下的影響雷達(dá)圖,從而分門別類清晰直觀地把握各標(biāo)簽對(duì)續(xù)保概率的研究。

(1)車輛指標(biāo)

在車輛相關(guān)的特征變量中新車購(gòu)置價(jià)和車輛的種類對(duì)客戶是否續(xù)保的影響比較明顯,大約是0.8左右,而車齡與是否是本地車牌的影響先對(duì)而言不是很明顯,大約在0.2-0.4之間,如果想要提高續(xù)保率,建議公司應(yīng)該在車輛種類與新車購(gòu)置價(jià)上多做研究。

(2)駕駛?cè)酥笜?biāo)

在駕駛?cè)讼嚓P(guān)的特征變量中被保險(xiǎn)人的年齡和性別對(duì)客戶是否續(xù)保的影響比較明顯,大約在0.8以上,而客戶類別對(duì)是否續(xù)保的影響相對(duì)而言不是很明顯,大約在0.4以下,如果想要提高續(xù)保率,建議公司應(yīng)該在被保險(xiǎn)人的年齡和性別上多做研究。

(3)與保單相關(guān)的指標(biāo)

在保單相關(guān)的特征變量中NCD和簽單保費(fèi)對(duì)客戶是否續(xù)保的影響比較明顯,大約在0.8以上,而投保類別和投保渠道對(duì)是否續(xù)保的影響相對(duì)而言較弱但是同樣不可忽略,大約在0.7左右,如果想要提高續(xù)保率,建議公司應(yīng)該對(duì)保單方面的影響指標(biāo)進(jìn)行較全面的分析。

2.3 Logistic回歸模型的建立和求解

(1)Logistic模型的建立

在上述分析中,根據(jù)已經(jīng)建立起來的用戶精準(zhǔn)畫像,排除影響較小的不必要因素,從車輛指標(biāo)、駕駛員指標(biāo)和保單指標(biāo)中選取新車購(gòu)置價(jià)、車輛種類、車齡、被保險(xiǎn)人性別、簽單保費(fèi)以及出險(xiǎn)次數(shù)作為影響續(xù)保概率的影響變量,以是否續(xù)保做為因變量,建立logistic模型進(jìn)行定性分析,具體算法介紹如下:

令因變量 是二類變量,它只去兩個(gè)值 或 ,例如本文在研究的某個(gè)客戶變量對(duì)車輛續(xù)保的影響問題中,可設(shè)因變量 表示續(xù)保; 表示不續(xù)保。設(shè)自變量 為影響保單續(xù)保的因素——某客戶變量,要求建立 間的回歸方程。由于 只能取兩個(gè)值1或0,當(dāng) 時(shí)對(duì)應(yīng) 的條件數(shù)學(xué)期望,可用其計(jì)算方式:

這里 表示在 時(shí) (客戶續(xù)保)的概率。

經(jīng)過研究得出,續(xù)保概率與客戶的客戶屬性、續(xù)保屬性、車輛屬性、產(chǎn)品屬性、出險(xiǎn)特征屬性等密切的關(guān)系。

(3) 回歸模型的求解:

因?yàn)楦郊兴o的數(shù)據(jù)存在空缺或者錯(cuò)誤等問題,因此先對(duì)附件中的數(shù)據(jù)進(jìn)行預(yù)處理,包括適當(dāng)?shù)膭h除、填補(bǔ)等。然后根據(jù)上述 模型對(duì)續(xù)保概率的相關(guān)數(shù)據(jù)進(jìn)行分析,從而確定出原先選定的新車購(gòu)置價(jià)、車輛種類、車齡、被保險(xiǎn)人性別、簽單保費(fèi)以及出險(xiǎn)次數(shù)六個(gè)自變量與因變量之間的關(guān)系,為最后三個(gè)駕駛習(xí)慣指標(biāo)的確定奠定基礎(chǔ)。

根據(jù)上述建立的用戶精準(zhǔn)圖像和附件一中進(jìn)過預(yù)處理的數(shù)據(jù),通過spss軟件,進(jìn)行 的模型回歸分析,并得到如下結(jié)果:

結(jié)合表1中的數(shù)據(jù)最終得到回歸方程:

從而就可以判斷出這 6個(gè)因素對(duì)續(xù)保率影響的主次順序?yàn)椋很圐g>新車購(gòu)置價(jià)>出險(xiǎn)次數(shù)>車輛種類>性別>簽單保費(fèi)。

(4)駕駛習(xí)慣信息的搜集

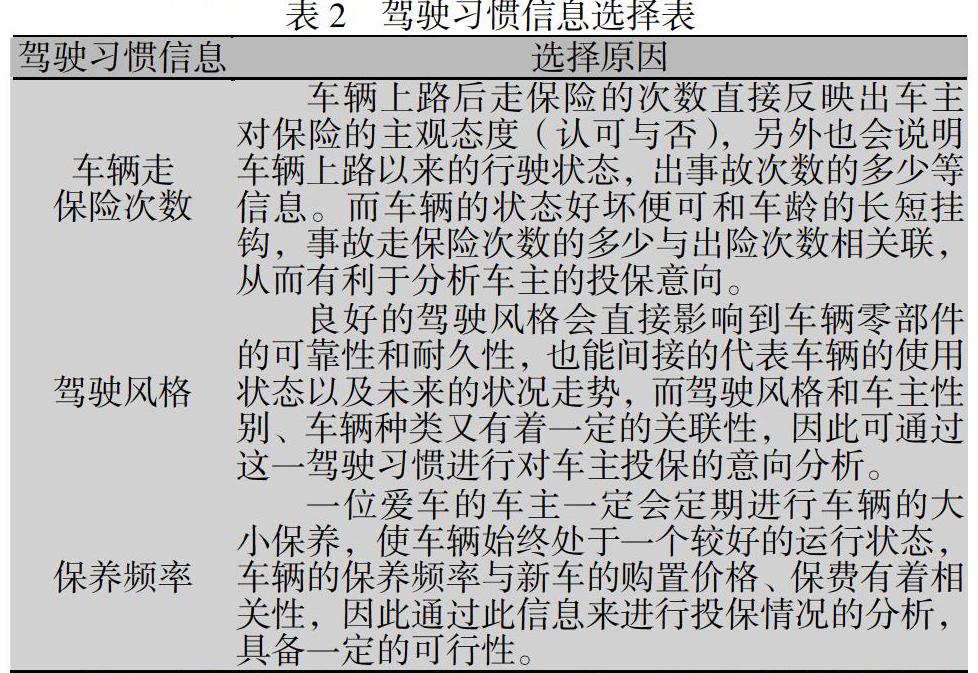

根據(jù) 模型所得到的結(jié)果,在6個(gè)影響指標(biāo)中去提取相關(guān)程度較大的駕駛習(xí)慣信息,結(jié)合多名駕駛?cè)藛T與銷售人員的經(jīng)驗(yàn),一方面提取出與續(xù)保概率相關(guān)性較大的駕駛習(xí)慣,另一方面選擇被調(diào)查人員不忌諱的影響指標(biāo),分別確定出一下三個(gè)駕駛習(xí)慣信息及選取原因,如表2所示:

以上是驗(yàn)證后的三種駕駛習(xí)慣信息,分別是車輛走保險(xiǎn)次數(shù)、駕駛風(fēng)格、保養(yǎng)品率,而且這三種駕駛習(xí)慣信息都不涉及車主較深層次的隱私,在平時(shí)簡(jiǎn)單交流中便可以完成信息的收集,并且在信息收集的過程中并不耽誤較長(zhǎng)時(shí)間,是駕駛習(xí)慣信息收集較好的計(jì)劃方案。

參考文獻(xiàn)

[1] ?徐鐵華. 財(cái)產(chǎn)保險(xiǎn)公司車商業(yè)務(wù)續(xù)保困境及思考[J]. 納稅,2018(13):80

[2] ?顏康熙. 人保財(cái)險(xiǎn)廈門分公司車險(xiǎn)客戶價(jià)值挖掘研究[D]. 南華大學(xué),2016

[3] ?朱晴,王晶晶. 基于粒子群優(yōu)化BP神經(jīng)網(wǎng)絡(luò)的高校科研管理評(píng)估研究[J]. 現(xiàn)代電子技術(shù),2019,42(07):87-89+94.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03