淺析進口乳制品對國內企業的沖擊及對策

2020-05-15 10:56:08張釗葉元

經濟師 2020年5期

●張 釗 葉 元

一、我國乳制品進口貿易現狀

(一)我國乳制品進口規模不斷擴大

雖然我國是乳制品生產大國,乳制品產量呈現增長趨勢,由2000年到2017年年均增速達16.9%,但是每年仍會從國外進口大量乳制品,從2003年到2017年我國乳制品進口量(不包括嬰幼兒配方奶粉)約增長了6倍,進口總額約增長了13倍,乳制品貿易長期處于逆差狀態(圖1)。

圖1 2003年—2017年我國乳制品進口總量總額(不包括嬰幼兒配方奶粉)

(二)我國乳制品進口來源地主要集中在發達國家

我國乳制品進口來源地眾多,但主要集中在新西蘭、美國、德國、法國、澳大利亞、荷蘭。新西蘭是第一大來源國,從新西蘭的乳制品進口年均增速達25.24%;2017年來自新西蘭的進口乳制品占41.44%,美國占15.55%,德國占比12.14%,三個國家合計約 70%(圖2)。

(三)我國乳制品進口以奶粉和嬰幼兒配方奶粉為主

我國進口乳制品呈現奶粉、乳清和鮮奶三足鼎立的局面。其中奶粉和嬰幼兒配方奶粉更為重要,2008年之后達到50%以上,雖然近幾年奶粉的比重有所回落,但還是占進口奶制品1/3以上(圖3),其中;乳清進口比重從2003年的51%下降到2017年的24.36%;鮮奶則是從2003年的0.96%升到2017年的30.7%。

嬰幼兒配方奶粉進口自2007年開始增速加快,年均增長率為22.2%,2018年嬰幼兒配方奶粉進口比重占到進口干乳制品的16.8%(見圖4)。

二、進口乳制品對國內企業的沖擊及原因分析

圖2 2017年我國各類乳制品(不含進口嬰幼兒配方奶粉)比重

圖3 我國嬰幼兒配方奶粉進口情況

圖4 2018年我國干奶制品進口結構

(一)進口乳制品對國內企業的沖擊

1.原料奶粉的進口威脅到國內企業自有奶源的建設。奶制品企業均采用原料奶或者原料奶粉來進行加工奶制品,由于進口原料奶粉價格遠低于國產原料奶的成本,導致對進口奶粉依賴加劇,阻礙了國內企業自有奶源基地的建設。從2014年到2017年,國產原料奶同進口原料奶粉之間的價格差距加大,2016年兩者價差為1.44元/千克,達到最高;2017年國產原料奶平均價格為3.48元/千克,進口原料奶粉平均價格為2.41元/千克,價差也有0.93元/千克,這就使得國內企業偏愛進口原料奶粉來生產奶制品。

2.國產嬰幼兒配方奶粉的市場份額縮減。由于進口嬰幼兒配方奶粉快速擠占了國內市場,導致國內企業的市場份額不斷減少。2008年“毒奶粉”事件以前,進口嬰幼兒配方奶粉的國內市場份額只有30%,而2008年之后,國產嬰幼兒配方奶粉的市場份額低于50%,至2017年國產嬰幼兒配方奶粉只占30%的市場份額。

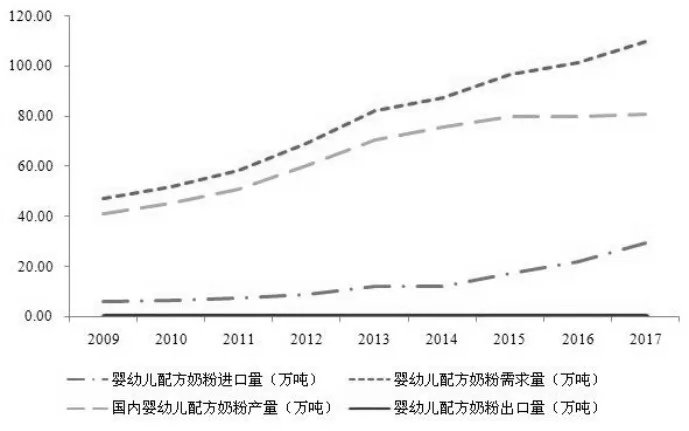

3.國產嬰幼兒配方奶粉的產量增速減緩。我國消費者對嬰幼兒奶粉的需求日益增長,從2009年到2017年需求量是由47.38萬噸增長到109.98萬噸;相比之下,雖然嬰幼兒配方奶粉國內產量由2013年的70.39 萬噸增加到2017年的80.61萬噸,但是增長乏力,增速不斷下降的,從2013年的16.74%下降到2017年的1.13%,年均增速只有3.45%左右,國產嬰幼兒配方奶粉的產量增速陷入低迷狀態。與此同時,嬰幼兒配方奶粉進口量年均增速達21.48%,尤其從2013年開始,嬰幼兒配方奶粉進口量年均增速接近24.6%(圖5)。

圖5 2009年—2017年嬰幼兒配方奶粉的相關情況

(二)原因分析

筆者認為,我國乳品企業受到進口的原因主要體現在以下幾個方面:

1.國內企業的生產成本不斷推高。我國乳制品生產成本不斷推高是首要原因,而這又是由于我國奶牛養殖依賴進口種牛和苜蓿干草所致。

我國2007年種牛進口只有15000頭左右,但是從2009年開始種牛進口快速增加,年均增速有55.78%,進口數量達16萬多頭(圖6)。同時,種牛所需的苜蓿干草進口也在增加,苜蓿干草進口量從2008年到2016年約增長了78倍,年均增速達72.6%,進口額約增長了86倍,年均增速達74.8%(圖7)。良種牛和苜蓿的大量進口無疑增加了國產原料奶的生產成本。我國原料奶比俄羅斯高出16.02美元/100千克,是新西蘭的2倍多。

圖6 2007—2016年全國良種牛進口情況

2.進口奶制品的關稅不斷下調。根據《全國奶業發展規劃(2016—2020年)》中提及:“我國奶制品進口關稅較低,是世界奶制品關稅平均水平的1/5,進口奶制品完稅價格比國內生產成本要低很多。”中國與新西蘭在2008年簽訂自由貿易協定,依據《協定》要求,“我國從新西蘭進口的奶制品關稅要逐年下調,到2018年原料奶粉關稅下調至0.8%,其余都是零關稅。”我國又于2015年同澳大利亞也簽訂了自由貿易協定,根據協定約定奶制品是在4到11年之內降到零關稅,而嬰幼兒配方奶粉實現零關稅的生效時間只有4年,也即是2019年就會實現零關稅。這些協定無疑是降低了來自這些國家的奶制品關稅,使奶制品進口到中國無形中極大地降低了成本,使得國外奶制品大量涌入,特別是來自新西蘭的進口奶制品甚至一度觸發了我國的特殊保障措施。

圖7 2008年—2016年中國苜蓿干草進口情況

3.我國原奶的品質標準低于進口。原奶的品質標準主要是四項指標,即乳蛋白率、乳脂肪率、菌落群數以及體細胞數。2016年中國、歐盟、新西蘭、澳大利亞及美國的原奶質量指標對比發現:進口的乳蛋白率高于國產,我國標準是3.00%,歐盟、新西蘭和澳大利亞分別是3.37%、3.84%和3.38%;關于乳脂肪率,歐盟、新西蘭、澳大利亞的標準都在4%以上,美國3.76%,但是我國為3.4%。

4.大多數國產乳制品的品牌效應弱。

(1)大多數國內企業的營銷策略低級單一。國產乳制品的品牌效應比進口品牌要弱得多,這主要是由于營銷策略存在著較大差距。將進口品牌美贊臣與國產品牌完達山的營銷策略做一下比較后發現,完達山產品種類少,產品線短,很難覆蓋各個年齡段的嬰幼兒,產品包裝沒有自己的特色;美贊臣對嬰幼兒奶粉市場作了詳細細分,不僅將目標客戶定位到0~7歲的嬰幼兒,同時也考慮到他們父母的消費偏好、習慣、心理因素以及收入水平,針對不同的人群做出不同的目標市場細分;在市場定位方面,完達山位于低端市場,美贊臣主要定位于嬰幼兒奶粉中高端市場;在銷售渠道方面,完達山主要利用代理商和批發渠道,在電子商務平臺銷售方面仍然比較欠缺;美贊臣除了采用傳統的超市和母嬰店,積極利用電子商務渠道搶占線上市場份額;在促銷策略方面,完達山很少使用折扣策略,公益事業做得不夠,促銷形式也十分單一;美贊臣利用產品展銷以及打折促銷的方式進行營業推廣,還特別注意使用公益活動來提升自己產品的聲譽和企業的社會形象。

(2)我國消費者對國產品牌的信任度低于進口品牌。我國乳制品安全事件曾經頻頻發生,讓消費者很難對國產乳制品產生信任,最突出的2008年三鹿奶粉事件至今在國人心中留下了深深的烙印,2011年又出現蒙牛被檢測出黃曲霉素超標、2012年伊利個別批次奶粉汞超標以及南山奶粉出現黃曲霉素超標等一系列后續食品安全事件。這一系列事件導致我國消費者對大多數國產嬰幼兒奶粉品牌信任度不高,尤其是很多受過高等教育的年輕媽媽在選擇嬰幼兒配方奶粉時,會更加偏愛進口品牌。

5.國內企業的生產設備和技術落后。我國很多乳品企業生產設備以及器械都十分落后,尤其缺乏核心設備,以至于我國每年要進口大批乳制品加工設備,同國外乳制品企業相比,我國企業在設備和技術上差了一大截。很多乳制品生產大國都自主研制高端的生產設備和技術,擁有著核心設備和技術,如即使不太適合發展乳品行業的以色列(在實際中卻是實現了奶業產量的高產)自主研發乳業機械設備及技術并將其出口。

三、對策及建議

針對國內企業遭受進口乳制品的沖擊,建議要采取以下措施來應對:

(一)企業方面

1.改進生產設備和技術并增強自主研發實力。國內企業應該不斷改進生產設備和技術,并增強對乳制品生產設備和技術自主研發實力,不斷優化生產工藝。在這些方面,君樂寶乳業集團就做得比較成功。君樂寶非常重視技術創新,擁有很強的科研團隊,每年投入大量經費用于研發核心技術和工藝。與此同時,君樂寶具備一大批先進的生產及檢驗設備,確保生產過程中的產品品質。

2.增加乳制品種類。面對我國消費者對乳制品的多種需求,國內企業應在產品研發方面要加大研發投入并不斷提高產品研發水平,開發新的品種以滿足居民日常消費的需要。比如伊利不僅研發各種液態奶、奶粉、酸奶,還包括利用乳制品研發生產冰淇淋等各類冷飲以及國內企業基本不生產的奶酪產品,更好地滿足了消費者的需求。

3.加強乳制品生產的安全宣傳。由于三鹿牌“嬰幼兒奶粉三聚氰胺”事件,我國消費者至今對于國內企業和品牌信心不足。企業必須通過大量宣傳和實際行動來改變形象,比如積極參與社會公益活動,請消費者參觀企業,了解乳制品的生產流程,打消其對品質的疑慮。更可以學習君樂寶乳業,企業從上到下的員工以身作則,給自家孩子食用自家企業生產的奶粉,這樣的實際舉動對于企業形象的恢復和重塑無疑更為有效。

4.拓展營銷渠道,加強產品營銷推廣。國內企業在把握一、二線城市市場,利用傳統的營銷渠道諸如超市、母嬰店進行產品營銷的同時,也應該將眼光投入到三、四線城市,開拓小城市的市場。更要搶占廣大的農村市場,可以采用基層服務站直銷,也可以利用門店代理的形式銷售。在線下銷售同時,也要向線上電子商務平臺發力,開展線上營銷活動。

(二)政府方面

1.推進奶牛良種培育和優質牧草飼料種植。政府要出臺措施,加強對良種奶牛的篩選和培育,提高奶牛單產率。加大對優質牧草飼料的研究和開發,不斷推進優質牧草飼料特別是苜蓿的種植,真正從源頭上降低奶制品企業的生產成本。

2.進一步提高原奶品質標準并加強質量安全監管。政府應該不斷更新原奶的品質標準,實現與國外高標準對接;要加強對乳制品的質量安全監管,加快對乳制品質量管理體系的構建,引入第三方檢測機構加強監測和檢驗,真正確保乳制品的質量安全。

3.引導行業合作組織建設。新西蘭等國都有乳制品行業組織,奶牛養殖場和乳品企業建立了利益聯結關系。政府應推進奶牛養殖場同企業的通力合作,推動并強化行業合作組織建設。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

家庭醫學(下半月)(2020年2期)2020-05-11 02:07:32

健康管理(2017年4期)2017-05-20 08:17:06

媽媽寶寶(2017年4期)2017-02-25 07:00:48

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

中國中醫藥現代遠程教育(2014年14期)2014-03-01 04:27:24