市場化進程與中國經濟轉型

——基于31個省際面板數據的分析

2020-05-19 03:02:04劉璐

吉林金融研究 2020年1期

劉 璐

(中國人民銀行長春中心支行,吉林長春 130051)

一、引言

自改革開放至今,我國經濟一直保持著平穩較快的發展勢頭,特別是十五大提出建設中國特色社會主義市場經濟之后,我國經濟持續快速增長,現已發展成為全球第二大經濟體。2015年1月,國家統計局發布了初步核算的2014年GDP增長率為7.4%,這一增速為1990年之后最低;同時,2014年全國規模以上工業企業利潤總額同比增長3.3%,較2013年回落8.9%。

2014年12月,習近平總書記在中央經濟工作會議上指出,我國經濟正在向形態更高級、分工更復雜、結構更合理的階段演化,經濟發展進入新常態,正從高速增長轉向中高速增長,經濟發展方式正從規模速度型粗放增長轉向質量效率型集約增長,經濟結構正從增量擴能為主轉向調整存量、做優增量并存的深度調整,經濟發展動力正從傳統增長點轉向新的增長點。認識新常態,適應新常態,引領新常態,是當前和今后一個時期我國經濟發展的大邏輯。

因此,新常態下的經濟增速、發展方式、經濟結構以及增長動力均面臨著的轉變與轉型。本文認為,市場化改革仍將是新常態下實現這一發展目標的有效途徑。當然,手段相同,但內容將會有所不同,目標也不同。那么,本文將要研究的主題即為市場化進程與新常態下的經濟轉型。

接下來本文安排如下。首先對相關文獻進行梳理,其次就本文所用數據及指標進行說明,然后是實證分析部分,最后為本文結論。

二、相關文獻綜述

關于中國經濟轉型的研究文獻頗多,本文將側重市場化進程對經濟轉型的相關文獻進行梳理。

衛興華和侯為民(2007)總結出經濟增長過程的四個階段,即要素驅動階段、投資驅動階段、創新驅動階段和財富驅動階段,并認為我國目前處于投資驅動階段,且正處于重要的經濟轉型期,還提出應從科技創新和體制創新兩方面入手解決經濟增長方式轉變的問題。樊綱等(2011)利用1997年到2007年中國省際市場化進程相對指數研究了市場化對全要素生產率增長和經濟增長的貢獻,結果表明,市場化改革對經濟增長的年平均貢獻率為1.45%,對全要素生產率增長的貢獻達到了39.23%。趙文軍等(2014)將全要素生產率對經濟增長率的貢獻度作為衡量經濟增長方式的指標,同時在對樊綱等(2011)市場化指標體系調整變動的基礎上從全國和分地區兩個層面研究了市場化進程與經濟增長方式之間的關系。還有一些相對較早的文獻也從不同角度研究了市場化與經濟增長之間的關系。張明海(2002)用要素替代彈性作為衡量市場化程度的指標,通過實證分析驗證了1990年代以后市場化程度的加深以及由此推動的經濟增長;黃怡勝(2005)通過世界經濟史的梳理和利用加拿大弗雷澤研究所提出的經濟自由度指標數據的截面分析得出市場化對經濟增長具有顯著的推動作用。此外,還有部分學者從其他方面研究了市場化與經濟增長之間的關系。武鵬等(2010)通過主成分分析法將一系列能夠反映市場化程度的指標合稱為一個指標來衡量市場化程度,通過我國省際面板數據計量模型得出結論,認為市場化對我國高技術產業R&D全要素生產率的增長有明顯的促進作用,而政府的介入程度則有顯著負向影響;周業安等(2008)利用樊綱等(2011)的市場化指數,從財政分權視角出發研究市場化與經濟增長的關系并得出結論,認為市場化有利于我國地區經濟增長,但這一促進作用依賴于各地區財政分權的水平,市場化與經濟增長之間的關系在財政分權水平高的地區為負;文東偉(2013)認為貿易對中國的非國有經濟發展提供了動力和機會,推動了中國市場化進程,非國有經濟的發展和資源配置的市場化等領域的制度變遷則是推動中國經濟增長的重要力量。

上述文獻都是研究市場化對經濟增長的直接促進作用,揭示了市場化在經濟增長與轉型中的作用機制。但從衛興華等(2007)提到的經濟增長的四個階段來看,每一個階段的經濟增長方式和動力均不同,所謂經濟轉型就是指從當前的經濟增長階段跨越至下一階段,即經濟增長方式和動力的轉變,這體現了經濟轉型的非線性特征。因此,本文擬從市場化進程角度出發,研究經濟轉型的非線性特征,這與以往直接研究市場化與經濟增長和轉型的文獻有所不同,也即本文的研究主題和貢獻。

三、數據的選取與核心指標的設計

本文所用市場化數據來源于《中國市場化指數—各地區市場化相對進程2011年報告》,這一報告包含從1997年到2009年的數據。由樊綱等建立的這一市場化指標體系主要分為三個層級,即市場化總指數、分項指數和二級分項指數,合計23個基礎指標。本文主要針對市場化總指數和分項指數進行分析,其中分項指數包括五個方面即政府與市場的關系、非國有經濟的發展、產品市場的發育程度、要素市場的發育程度和市場中介組織的發育和法律制度環境①由樊綱等建立的這一衡量中國省際市場化進程的指標體系主要目的為,將各地區的市場化程度進行橫向比較,做出排序。同時,也盡可能地反映各個地區沿時間順序的市場化程度的變化,對它們的進步或退步做出評價。因此,市場化指數并不表示市場化的絕對程度,而只是表示某一地區在市場化進程的一定時點上同市場化程度最高和最低的省區相比的相對位置。同時,指標的設計也照顧到了跨年度可比問題。關于市場化指標體系的計算方法、指標解釋說明和詳細數據可參見樊綱等(2011)和樊綱等(2003)。。

本文另一核心變量即為能夠反映經濟增長方式的指標。首先,我們計算出第一、第二和第三產業對經濟增長的貢獻度,然后將第三產業的經濟增長貢獻度除以第二產業的經濟增長貢獻度,所得結果即為本文設計的能夠代表經濟增長方式的指標②各個產業貢獻度計算公式:,其中X表示產業貢獻度,Y表示產業增加值,i為產業角標分別取1,2,3,t表示年份。。

本文選取的其他數據均來源于國家統計局國家數據庫分地區年度數據,樣本區間為1997年至2009年。

四、基于省際的描述性分析

接下來本文將就我國當前經濟增長方式的績效進行分析,即通過本文設計的反映經濟增長方式的指標與經濟增長率之間的線性關系進行初步的描述。

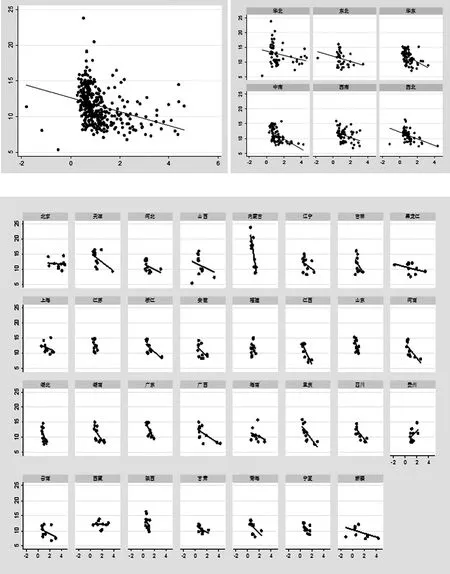

圖1即為反映經濟增長方式與經濟增長績效之間關系的散點擬合圖。先看圖1中左上圖,該圖反映了是全部樣本數據的經濟增長方式與經濟增長率之間的關系,二者呈現出負相關性,當第三產業的增長貢獻份額相對第二產業增長貢獻份額越大,經濟增長率則越低。這可理解為,當經濟增長的動力逐漸由第二產業轉變為第三產業時,經濟增長率會逐漸降低。從全部樣本數據結果來看,經濟增長方式的變動與經濟增長率的這一負相關性關系是線性的。再看來圖1中右上圖,該圖反映的是不同區域內經濟增長方式與經濟增長率之間的關系,從左至友、從上至下依次是華北、東北、華東、中南、西南、西北。從圖可知,各個區域內經濟增長方式與經濟增長率之間均為負向相關關系,但相關程度有顯著差異,華東和中南兩個區域的負相關程度大于其他四個區域,這表明華東和中南兩個區域的經濟增長率對經濟增長方式的變動較其他四個區域敏感。換言之,當經濟增長方式發生轉變,華東和中南兩個區域的經濟增長率降低的程度大于其他區域。最后看圖1中的下圖,即反映了省際經濟增長方式與經濟增長率之間關系,31個省級區域從上到下、從左到右的順序與圖1的注中相符。從該圖中可看到,各省之間的經濟增長方式與經濟增長率之間關系的差異較區域間的差異更為明顯,大部分省份表現出負向相關關系,其中內蒙古、吉林、江蘇、福建、江西、山東、湖北、湖南、廣東、四川和陜西等11個省份的負相關程度相對較高,內蒙古則表現出最強的負相關關系,而北京和西藏兩地區的負相關關系較弱,貴州則表現出正向相關關系。

圖1 經濟增長方式與經濟增長率

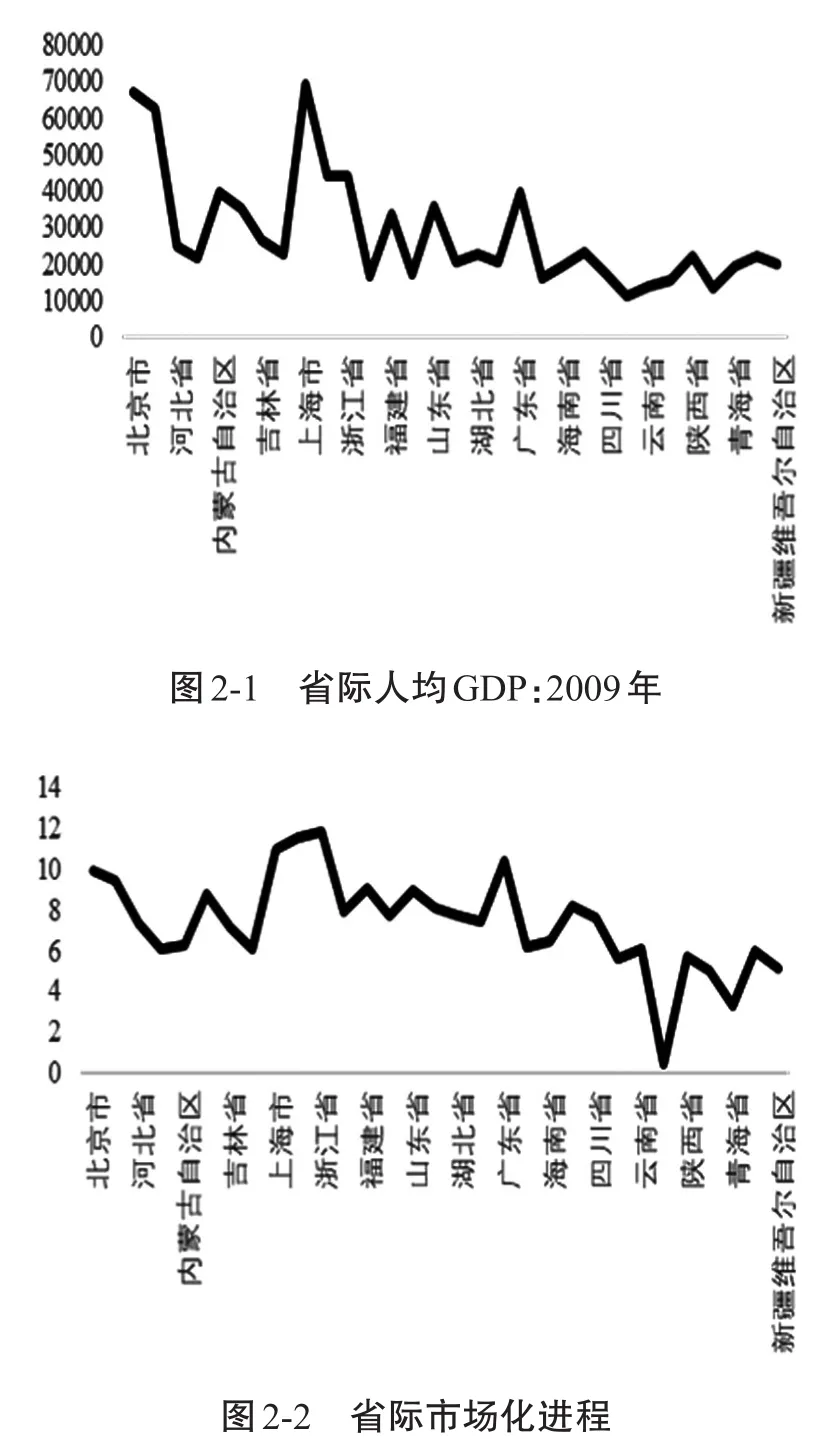

圖2 中國省際市場化進程與省際人均GDP對比圖

從以上圖1的分析中可得,我國經濟增長方式與經濟增長率之間的線性擬合關系為負相關關系,但區域間或省際間的這一關系差異較大,特別是省際間的差異更為顯著。這表明,經濟增長方式的轉變將會導致經濟增長率的降低,經濟轉型的成本將是經濟增長減速;與此同時,區域間與省際間的轉型成本存在明顯的差異或說明,經濟增長方式轉變與經濟增長率之間的這一關系并非線性的,而是具有非線性特征。

圖2或可能對經濟增長方式與經濟增長率之間可能存在的非線性特征進行揭示。圖2-1是2009年中國各省人均GDP,圖2-2是2009年中國各省市場化相對進程①圖中橫軸為31個省市,依次是北京、天津、河北、山西、內蒙古、遼寧、吉林、黑龍江、上海、江蘇、浙江、安徽、福建、江西、山東、河南、湖北、湖南、廣東、廣西、海南、重慶、四川、貴州、云南、西藏自治區、陜西、甘肅、青海、寧夏、新疆。。對比圖2-1和圖2-2可知,市場化相對程度越高,人均GDP也越高即經濟發展水平越高②這里需要說明的是,個別省份可能不符合這一規律,比如內蒙古,因資源豐富而獲得較高的人均GDP,故其市場化相對程度較低。但絕大多數省份符合這一規律,特別是市場化相對程度最高的區域。,這一規律驗證了市場化改革在我國經濟發展過程中起到了顯著的推動作用。同時,從圖2-2中可知,我國省際間的市場化相對程度差異較大,東部、中部和西部之間差異顯著,由此也產生了不同的經濟發展結果。

由此引發我們思考這樣一個問題,市場化已成為我國經濟發展的推動力量,那么經濟增長方式的變動與經濟增長率之間關系的非線性特征是否因省際間的市場化程度差異而導致?接下來,本文將就這一問題進行實證檢驗。

五、實證檢驗

本文將通過運用面板門檻計量模型進行實證檢驗,選取GDP增長率作為模型的被解釋變量,選取前文提到的經濟增長方式作為核心解釋變量,分別選取市場化總指數和五個市場化分項指數作為門檻參數③本文不就模型的具體形式進行贅述,若需要可向作者索取。。

實證檢驗部分主要包括門檻估計值和置信區間結果、門檻效果自抽樣檢驗、門檻圖以及模型估計結果四部分內容。下文首先就不同門檻參數的門檻估計值、門檻效果自抽樣檢驗和門檻圖依次進行介紹和分析,最后將模型參數的估計結果匯總于表1和表2。

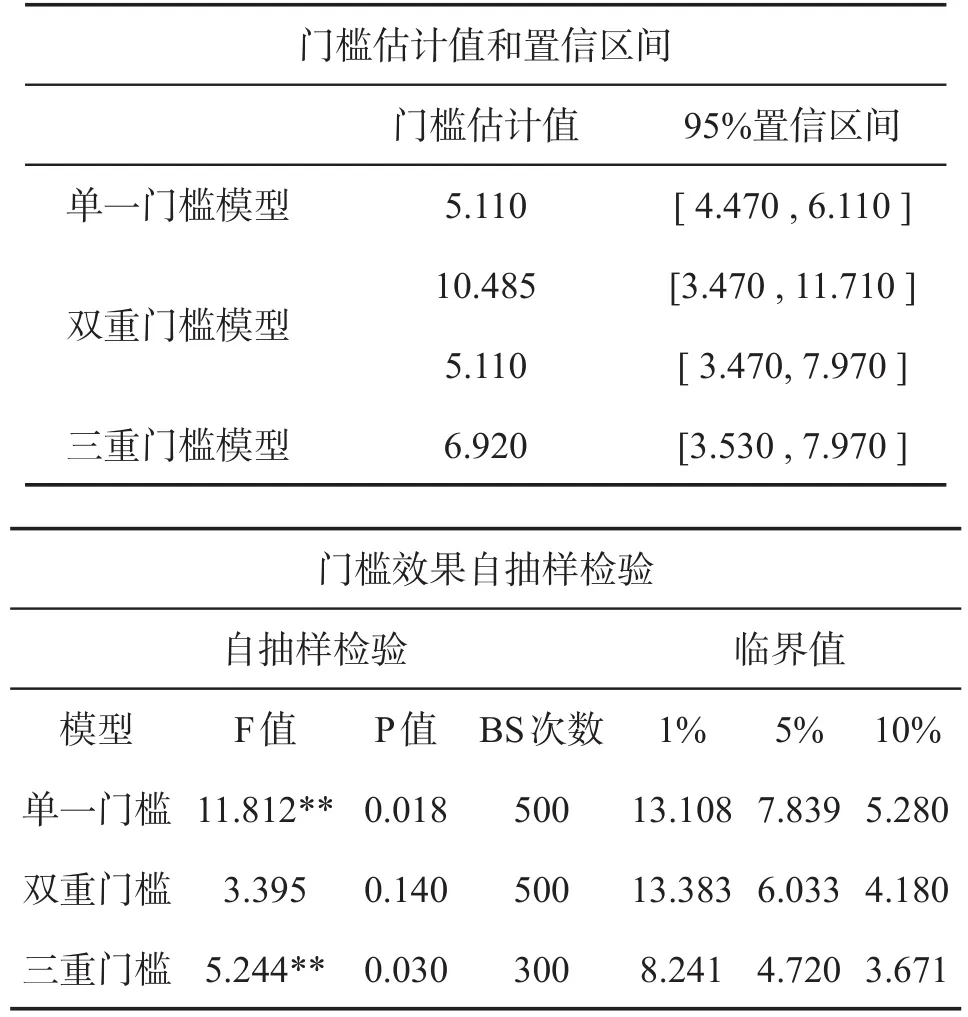

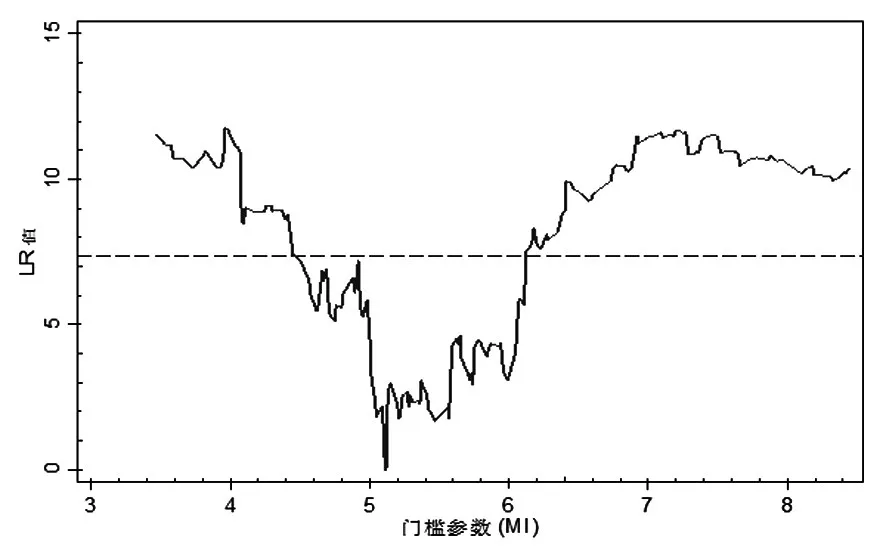

模型1是市場化進程總指數為門檻參數的模型。從門檻效果自抽樣檢驗結果看,單一門檻模型的F值和P值分別為11.812和0.018,雙重門檻模型的F值和P值分別為3.395和0.140,三重門檻的F值和P值分別為5.244和0.030。因此可知,經過自抽樣檢驗,拒絕模型1不存在單一門檻的概率為95%以上,拒絕模型1不存在雙重門檻的概率為86%,拒絕模型1不存在三重門檻的概率為95%以上。同時,結合單一門檻模型和三重門檻模型的門檻估計值以及模型的估計結果,本文舍棄三重門檻模型,認為模型1存在單一門檻。從門檻估計值和門檻效應圖可得,這一單一門檻值為5.11。

模型1:市場化進程總指數

圖3 模型1門檻效應圖①圖中虛線以下部門即為置信區間。

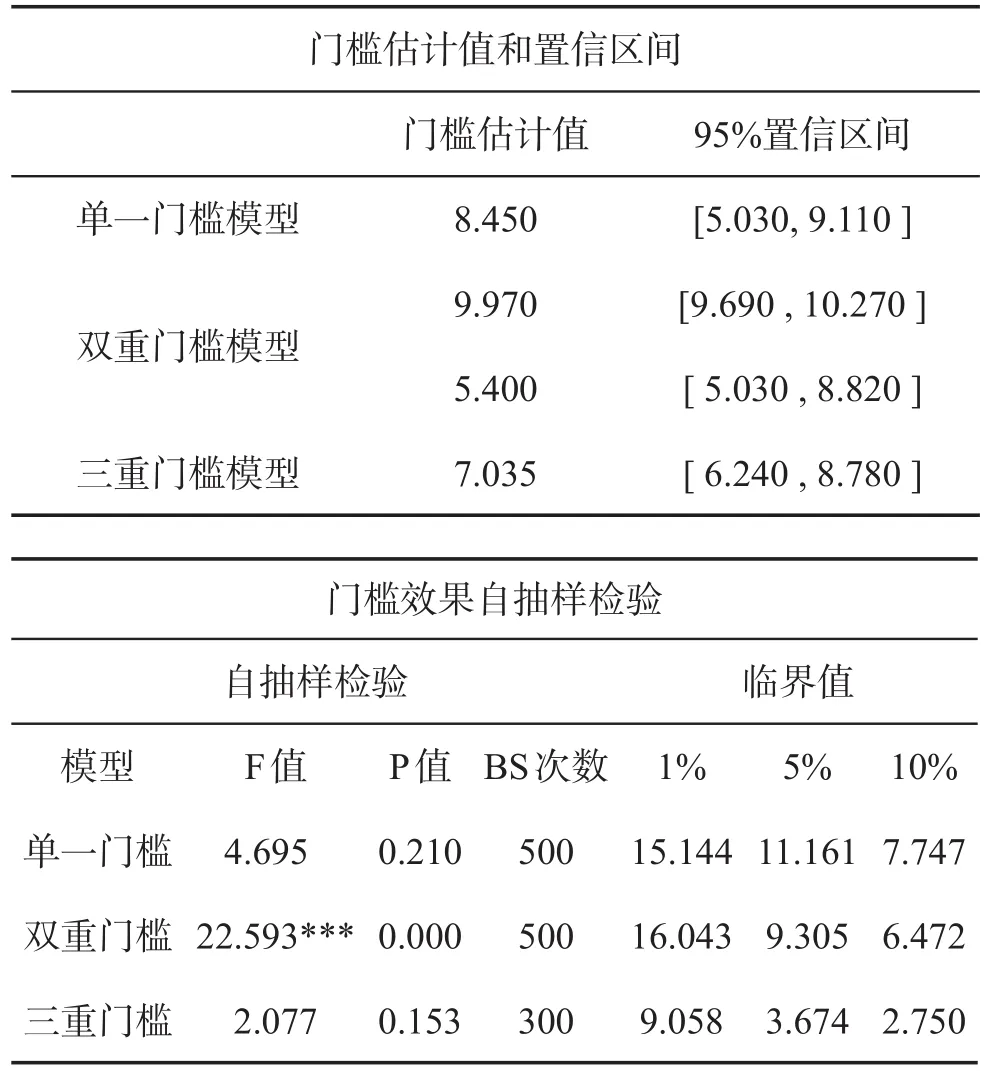

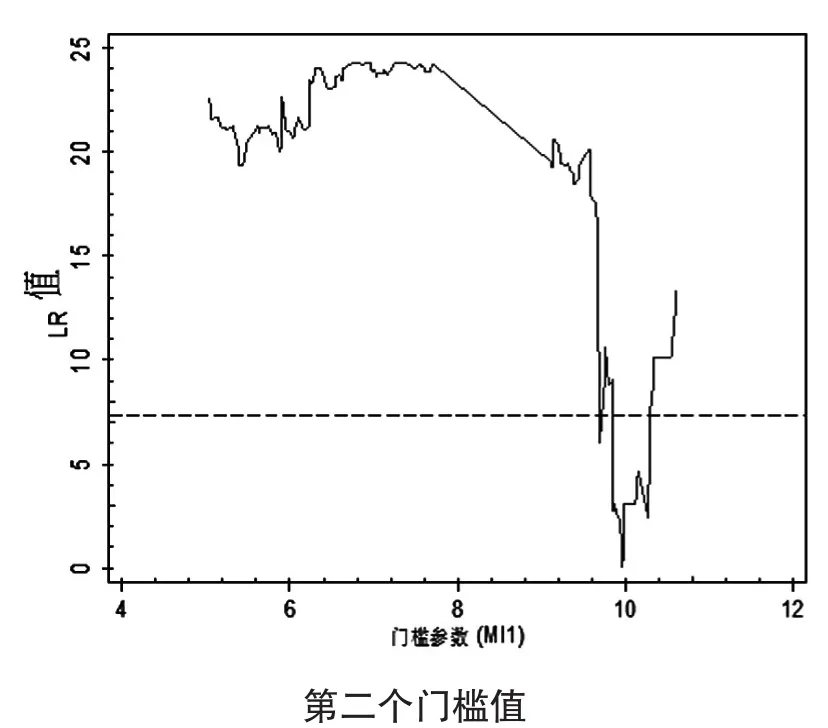

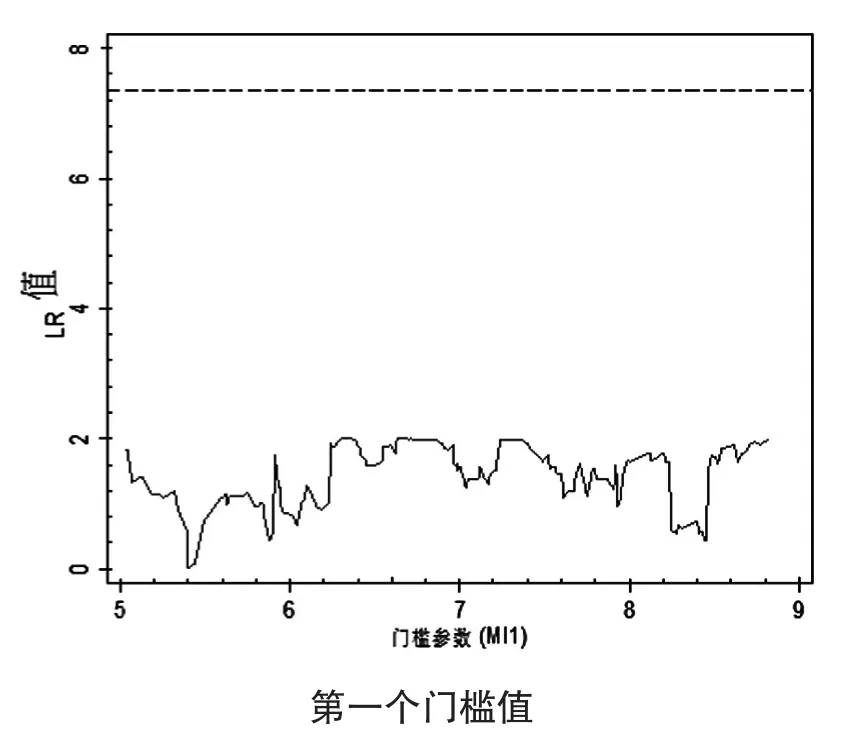

模型2是市場化進程分指數1為門檻參數的模型②市場化分指數1是政府與市場的關系。。從門檻效果自抽樣檢驗結果看,單一門檻模型的F值和P值分別為4.695和0.210,雙重門檻模型的F值和P值分別為22.593和0.000,三重門檻的F值和P值分別為2.077和0.153。因此可知,三個模型分別經過500次、500次和300次的自抽樣檢驗,拒絕模型2不存在單一門檻的概率為79%,拒絕模型2不存在雙重門檻的概率為100%,拒絕模型2不存在三重門檻的概率為85%。由此可得,模型2存在雙重門檻。從門檻估計值和門檻效應圖可得,雙重門檻分別為5.4和9.97。

模型2:市場化進程分指數1

圖4 模型2門檻效應圖

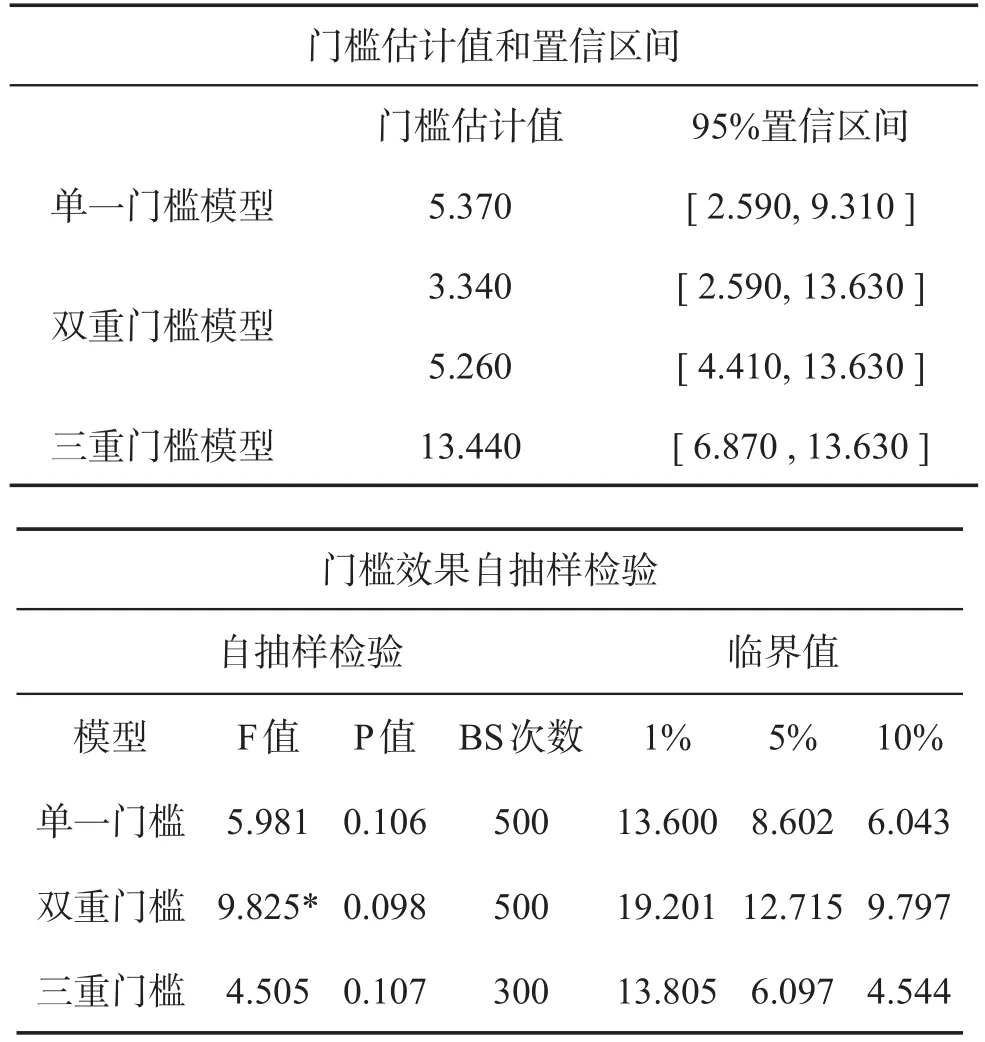

模型3是市場化進程分指數2為門檻參數的模型①市場化分指數2是非國有經濟的發展。。從門檻效果自抽樣檢驗結果看,單一門檻模型的F值和P值分別為5.981和0.106,雙重門檻模型的F值和P值分別為9.825和0.098,三重門檻的F值和P值分別為4.505和0.107。因此可知,三個模型分別經過500次、500次和300次的自抽樣檢驗,拒絕模型3不存在單一門檻、拒絕模型3不存在雙重門檻、拒絕模型3不存在三重門檻的概率均小于95%。由此可得,模型2不存在顯著的門檻效應。

模型3:市場化進程分指數2

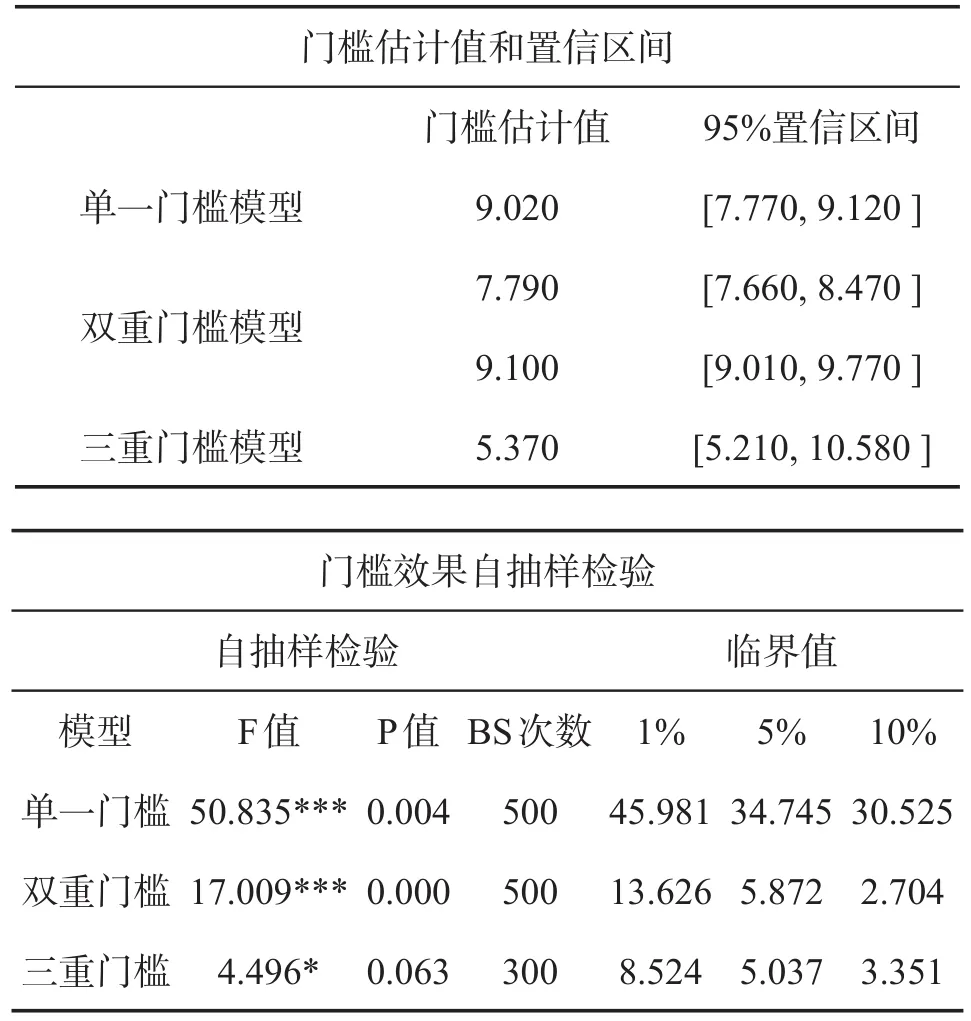

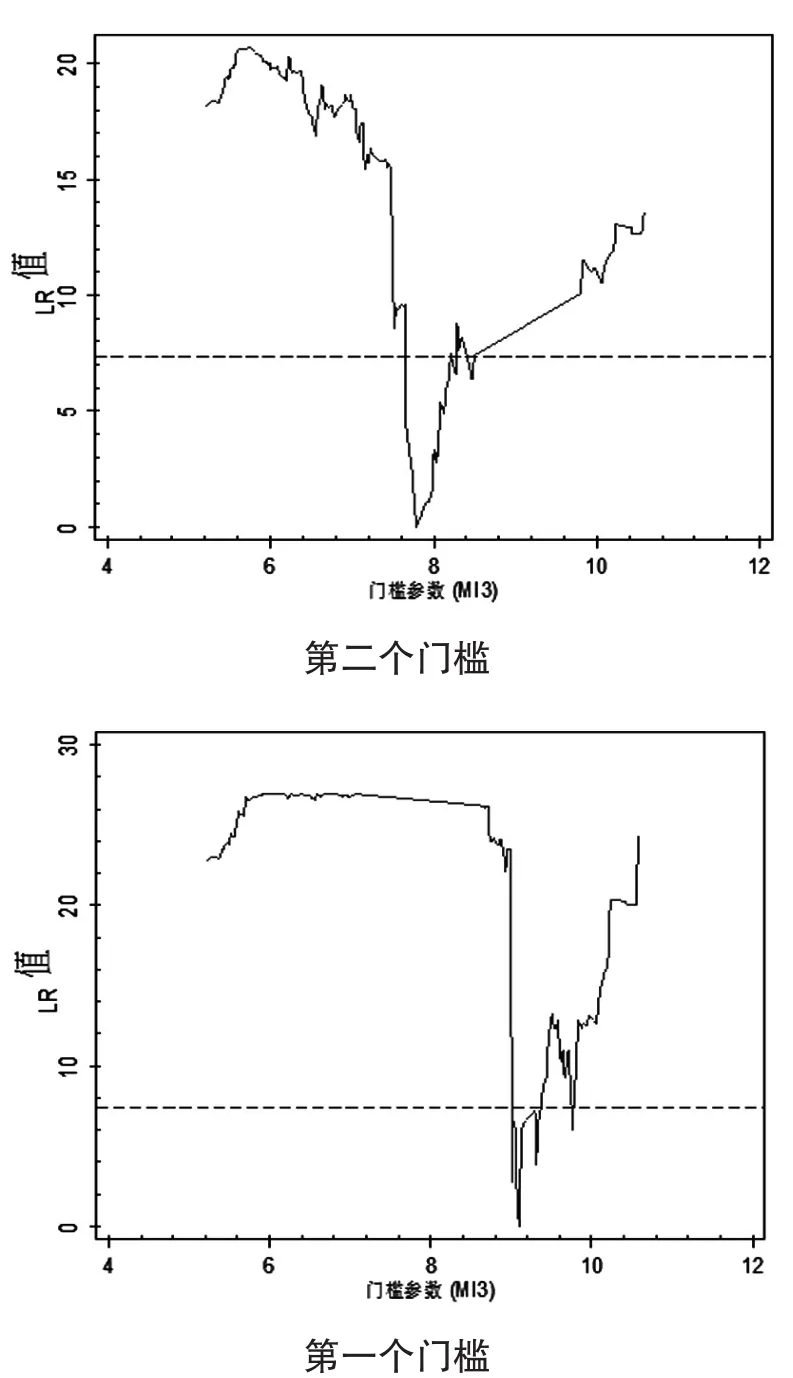

模型4是市場化進程分指數3為門檻參數的模型②市場化分指數3是產品市場的發育程度。。從門檻效果自抽樣檢驗結果看,單一門檻模型的F值和P值分別為50.835和0.004,雙重門檻模型的F值和P值分別為17.009和0.000,三重門檻的F值和P值分別為4.496和0.063。因此可知,三個模型分別經過500次、500次和300次的自抽樣檢驗,拒絕模型2不存在單一門檻的概率為99%,拒絕模型2不存在雙重門檻的概率為100%,拒絕模型2不存在三重門檻的概率小于95%。由此我們可判斷,模型2存在雙重門檻。從門檻估計值和門檻效應圖可得,雙重門檻分別為9.1和7.79。

模型4:市場化進程分指數3

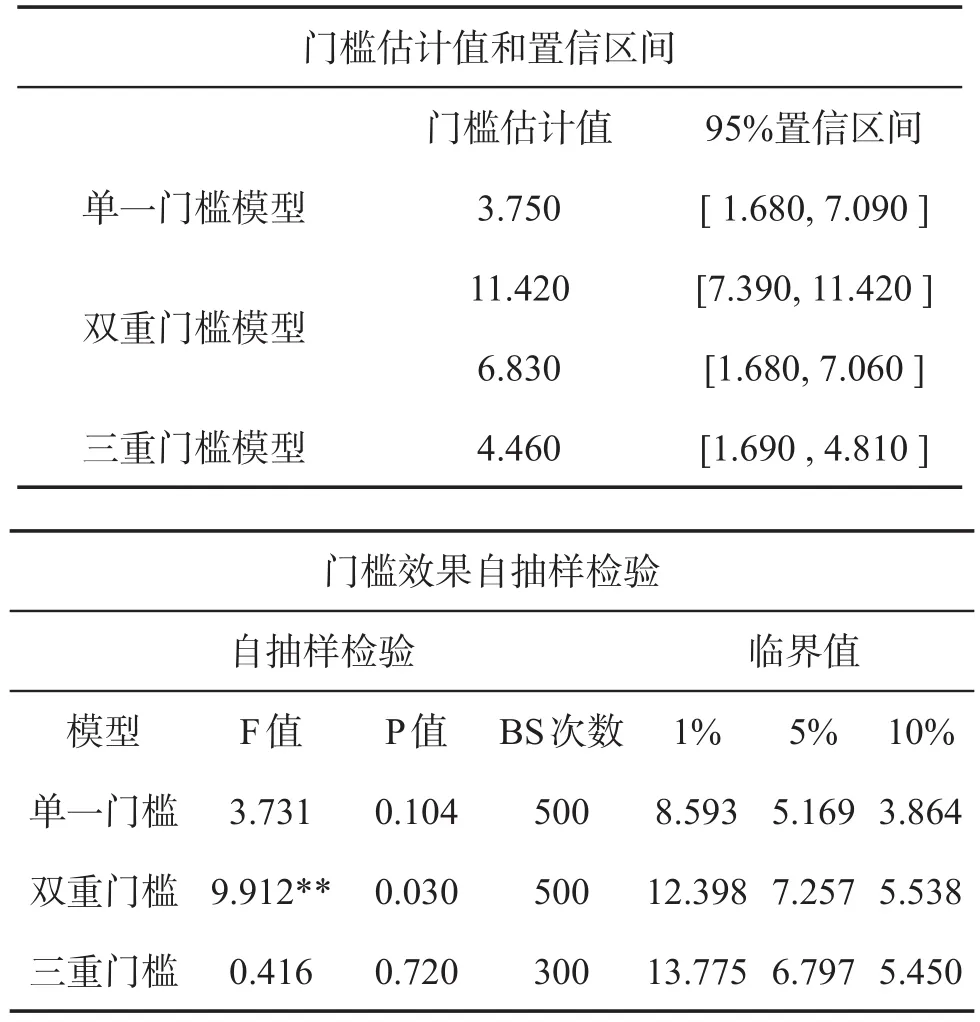

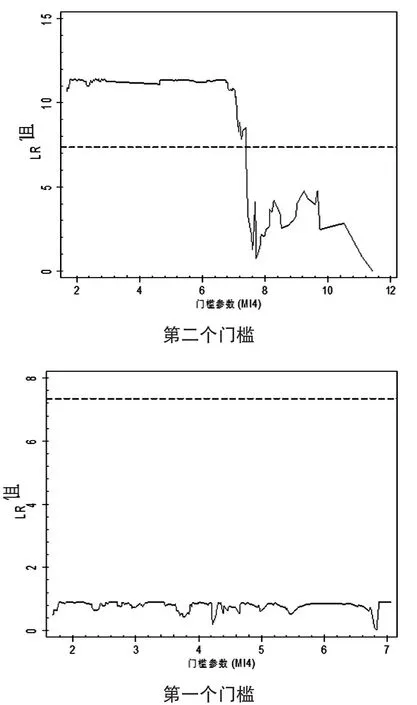

模型5是市場化進程分指數4為門檻參數的模型③市場化分指數4是要素市場的發育程度。。從門檻效果自抽樣檢驗結果看,單一門檻模型的F值和P值分別為3.731和0.104,雙重門檻模型的F值和P值分別為9.912和0.030,三重門檻的F值和P值分別為0.416和0.720。因此可知,三個模型分別經過500次、500次和300次的自抽樣檢驗,拒絕模型2不存在單一門檻的概率小于90%,拒絕模型2不存在雙重門檻的概率為1大于95%,拒絕模型2不存在三重門檻的概率僅有38%。由此可得,模型2存在雙重門檻。從門檻估計值和門檻效應圖可得,雙重門檻分別為6.83和11.42。

圖5 模型4門檻效應圖①圖中虛線以下部門即為置信區間。

模型5:市場化進程分指數4

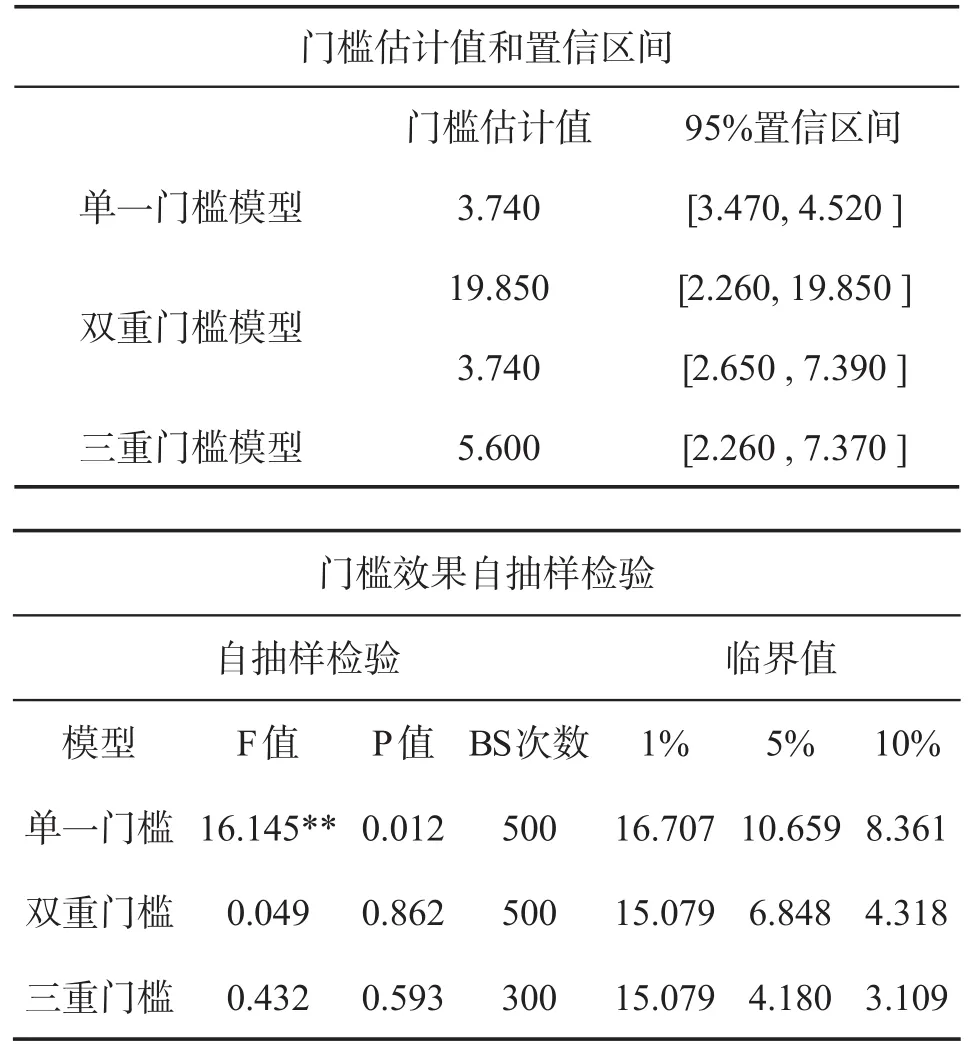

模型6是市場化進程分指數5為門檻參數的模型②市場化分指數5是市場中介組織的發育和法律制度環境。。從門檻效果自抽樣檢驗結果看,單一門檻模型的F值和P值分別為16.145和0.012,雙重門檻模型的F值和P值分別為0.049和0.862,三重門檻的F值和P值分別為0.432和0.593。因此可知,三個模型分別經過500次、500次和300次的自抽樣檢驗,拒絕模型2不存在單一門檻的概率為95%以上,拒絕模型2不存在雙重門檻的概率僅為14%,拒絕模型2不存在三重門檻的概率為40%。由此可得,模型2存在單一門檻。從門檻估計值和門檻效應圖可得,單一門檻為3.74。

圖6 模型5門檻效應圖③圖中虛線以下部門即為置信區間。

綜上所述,除表示非國有經濟發展的市場化分指數2不存在顯著的門檻效應外,其他指數均存在顯著的門檻效應。市場化總指數存在單一門檻效應,分指數1、分指數3和分指數4均存在雙重門檻效應,分指數5存在單一門檻效應。以上結果反映了市場化進程對我國經濟增長存在明顯的門檻效應,我國經濟轉型具有顯著的非線性特征。換言之,經濟增長方式的轉變對經濟增長的促進作用因不同的市場化相對程度而不同。本文將門檻參數估計值代入原模型中得到分段的模型估計結果,結果分別匯總于表1和表2。

模型6:市場化進程分指數5

圖7 模型6門檻效應圖①圖中虛線以下部門即為置信區間。

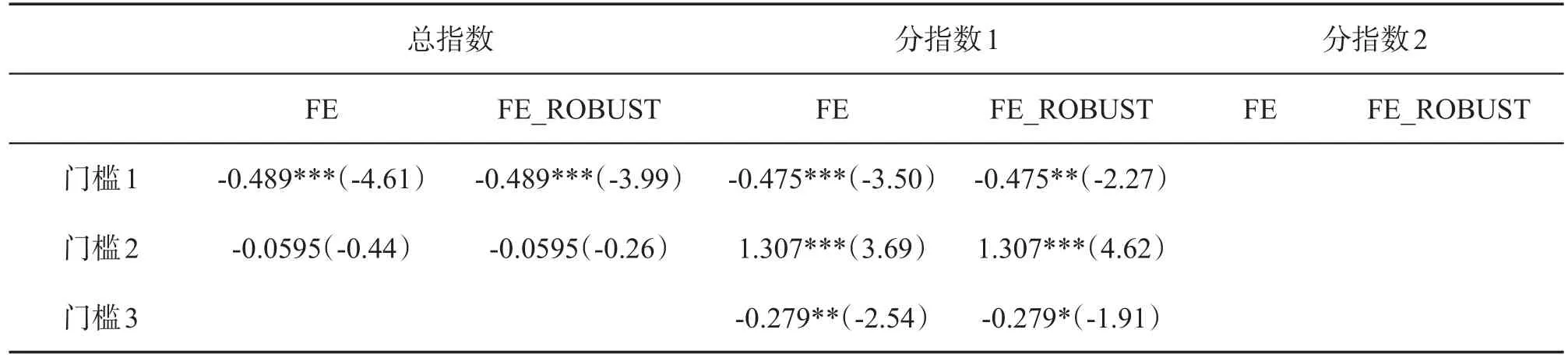

表1中所列為市場化進程總指數、分指數1和分指數2的模型估計結果。從前兩列估計結果可知,當市場化相對程度小于或等于5.11時,經濟增長方式與經濟增長率之間表現出顯著穩健的負向相關關系,即經濟轉型將會導致經濟增長減速;而當市場化相對程度大于5.11時,二者之間的這一負向相關關系則既不顯著也不穩健。從中間兩列為分指數1模型的估計結果可得,當政府與市場的關系相對程度小于或等于5.4時,經濟轉型會導致經濟增長減速,估計結果顯著并穩健,且這一變化與市場化相對程度的總指數基本相同;當政府與市場的關系相對程度大于5.4且小于或等于9.97時,經濟轉型也會導致經濟增長減速,這一結果雖顯著但不穩健,且經濟轉型對經濟增長的減速效應相對較小;當政府與市場的關系相對程度大于9.97時,經濟轉型將會推動經濟增長加速,并且這一影響具有穩健性。表1最后兩列因分指數2模型不存在門檻效應而未列結果。

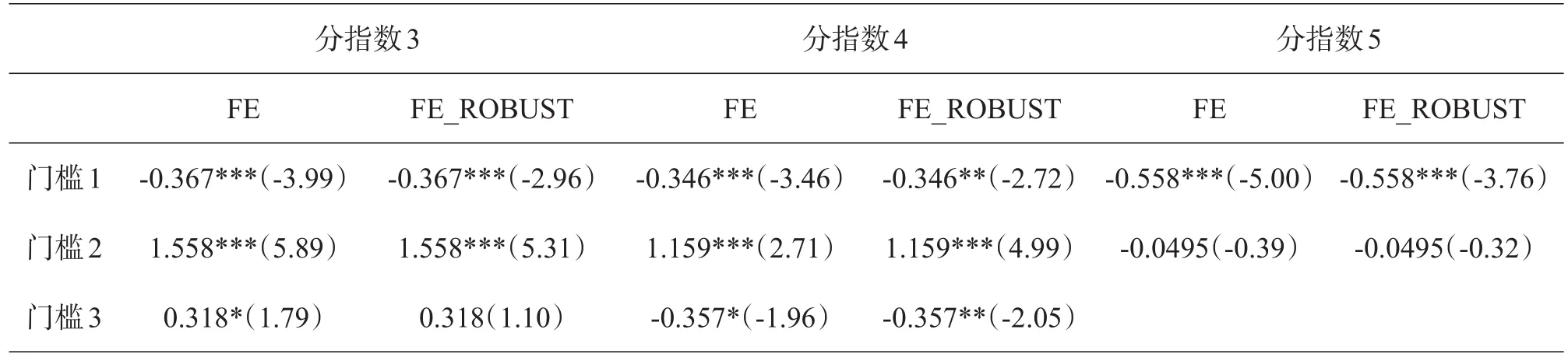

再看表2中的估計結果。前兩列為分指數3模型的估計結果,由結果可得,當產品市場的相對發育程度小于或等于7.79時,經濟轉型將會導致經濟增長減速,但這一減速效應小于總指數減速效應,且這一結果是穩健的;當產品市場相對發育程度大于7.79且小于或等于9.1時,經濟轉型將會帶來經濟增長加速,但這一結果不穩健;而當產品市場相對發育程度大于9.1時,經濟轉型對經濟增長的加速效應穩健且顯著。中間兩列為分指數4模型的估計結果,當要素市場相對發育程度小于或等于6.83時,經濟轉型對經濟增長產生減速效應,且這一減速效應與產品市場相對發育程度的減速效應基本相同;當要素市場相對發育程度大于6.83且小于或等于11.42時,經濟轉型仍然對經濟增長有減速效應,且這一結果穩健,這與產品市場相對發育程度的結果截然相反;當要素市場相對發育程度大于11.42時,經濟轉型則會對經濟增長有加速效應。最后兩列為分指數5模型的估計結果,市場中介組織的發育和法律制度環境的相對程度小于或等于3.74時,經濟轉型會產生經濟增長減速,并且這一減速效應大于市場總指數和其他分指數的減速效應;而當市場中介組織的發育和法律制度環境的相對程度大于3.74時,經濟轉型對經濟增長的減速效應影響既不顯著也不穩健。

總結以上對表1和表2的分析可得:1)經濟增長方式的變動產生的經濟轉型與經濟增長之間的關系存在明顯的非線性特征,市場化相對程度是這一非線性特征產生的重要來源;2)無論是市場化進程總指數還是各分指數,當市場化相對程度較低時,經濟轉型會導致經濟增長減速,即經濟轉型帶來“陣痛”;當市場化相對程度較高時,經濟轉型能夠對經濟增長產生加速效應,即經濟轉型能夠產生“紅利”;3)就五個分指數而言,非國有經濟發展的相對程度對經濟轉型和經濟增長之間沒有明顯的非線性影響,產品市場和要素市場發育的相對程度產生的經濟轉型的“陣痛”效應小于政府與市場關系和市場中介組織培育及法律制度環境相對程度所產生的“陣痛”效應,產品市場發育相對程度所帶來的經濟轉型的“紅利”效應最大。

表1 模型估計結果匯總1①本文表1和表2中僅列出核心解釋變量估計結果,其他結果如需要可向作者索取。

表2 模型估計結果匯總2

再結合2009年市場化相對進程數據,就市場化總指數而言,絕大多數省份市場化進程均已跨越門檻值,即進入經濟轉型“陣痛”效應不穩健期,也可理解為經濟轉型的過渡期,即當前我們所面臨的階段;絕大多數省份的政府與市場關系發展相對程度、產品市場和要素市場相對培育程度指數均未能跨越第二個門檻,表明出我國還沒有進入經濟轉型“紅利”效應階段,這也反映出當前我國所面臨的這一階段的特征,即轉型調整過渡期的特征。

六、結論與政策建議

本文利用樊綱等(2011)提出的市場化指數,在構建經濟增長方式衡量指標的基礎上,運用面板門檻計量模型對我國經濟轉型與經濟增長之間的非線性特征進行了研究,得到以下結論:1)經濟轉型與經濟增長之間存在非線性關系,市場化程度的差異對這一非線性關系有顯著門檻效應;2)經濟轉型是帶來“陣痛”效應還是“紅利”效應,這取決于市場化水平的高低;3)市場化相對程度越高,經濟轉型越有可能產生“紅利”效應,當市場化程度跨越門檻水平時,經濟轉型就能夠產生“紅利”而非“陣痛”。

這一研究結論對當前我國新常態下的經濟轉型具有一定的指導意義。首先,我們應理性看待并接受經濟轉型所產生減速效應,這是實現經濟增長方式和動力轉變的機會成本,只有這樣才能夠推動經濟增長進入到下一個階段,實現經濟的持續增長。其次,我們在理解經濟轉型的意義和背景下,重視市場化對經濟轉型和經濟增長作用的同時,還應注意到這一過程的非線性特征,只有這樣才能深刻認識減速效應,只有這樣才能夠看到未來的紅利效應。最后,改善政府和市場之間的關系,充分發揮市場主導作用,加快市場中介組織的培育以及法律制度環境的完事,這將有利于減緩經濟轉型的減速效應;同時建立合理的產品和要素價格體系,推動產品市場和要素市場的市場化進程,這將有利于增強經濟轉型的加速效應。

當前,我國正處于經濟轉型的新常態時期。今后,隨著市場化的深入和經濟轉型的推進,我國將會進入創新驅動的新的增長階段,屆時我國將會進入下一個經濟持續增長的新階段。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年20期)2019-11-25 09:54:58

童話世界(2018年13期)2018-05-10 10:29:31

中學物理·高中(2016年12期)2017-04-22 11:53:03

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

民主與科學(2014年3期)2014-02-28 11:23:03

教育與職業(2014年7期)2014-01-21 02:35:04

計算機與網絡(2013年1期)2013-06-05 05:31:50