通貨膨脹與股票價格的關系研究

2020-05-19 03:26:37富夢妍

科學與財富 2020年7期

關鍵詞:通貨膨脹

富夢妍

摘 要:本文以CPI定基增長率衡量通貨膨脹率,以上證指數收盤價代表股票價格,以2009年1月至2019年3月為樣本區間,采用月度數據建立誤差修正模型。結果表明,通貨膨脹率對股票價格的影響具有滯后性,上一期通貨膨脹率10%的增長將使得本期股票收益率提高0.18%,且當二者之間發生偏離時,修正項將以-0.14的調整力度把非均衡狀態拉回到均衡狀態。

關鍵詞:股票價格;通貨膨脹;誤差修正模型

一、引言

自上海證券交易所與深圳證券交易所成立以來,我國證券市場逐漸產生發展。與此同時,金融與經濟之間關系也日益密切,宏觀經濟形勢對股票市場的影響日益顯著,提高了股票價格的波動性。其中,最具代表性的案例就是2008年世界金融危機后我國出現了較為嚴重的通貨膨脹,而這一國內經濟形勢的變化誘發了我國股票市場的嚴重震蕩,上證指數更是在2007年達到歷史最高點6124.04點之后暴跌。

自此,我國不少學者從“費雪效應”出發,對二者進行理論分析和實證檢驗。而在此過程中,不同的著眼點和路徑常常會得到不同的結論,而各個路徑作用力的大小無法具體衡量,使得我們難以從整體上把握通貨膨脹帶給股價影響的方向性。為明確通貨膨脹對股票價格的總體作用力方向,本文在剔除對我國股市造成較大外部沖擊的中美貿易戰以及新冠肺炎疫情時間區間后,以2009年1月至2019年3月的月度數據為樣本,構建了誤差修正模型進行實證分析,以為該問題的解決提供一定借鑒。

二、指標選取及數據來源

由于國家統計局未發布GDP平減指數的月度數據,故采用CPI作為通貨膨脹率的衡量指標,并以2008年12月為基期對CPI做了定基處理,記通貨膨脹率為π。同時,本文以上證綜合指數月收盤價代表股票價格,為保持統計口徑一致,對上證綜指月收盤價進行了取對數處理并記為sp。

為減少中美貿易戰以及新冠肺炎疫情對股市的極端影響,結合上證指數K線圖,本文將數據選取區間定為2009年1月至2019年3月。所有數據均取自于國家統計局網站以及同花順,本文數據處理工具為stata15.1。

三、單位根與變量協整檢驗

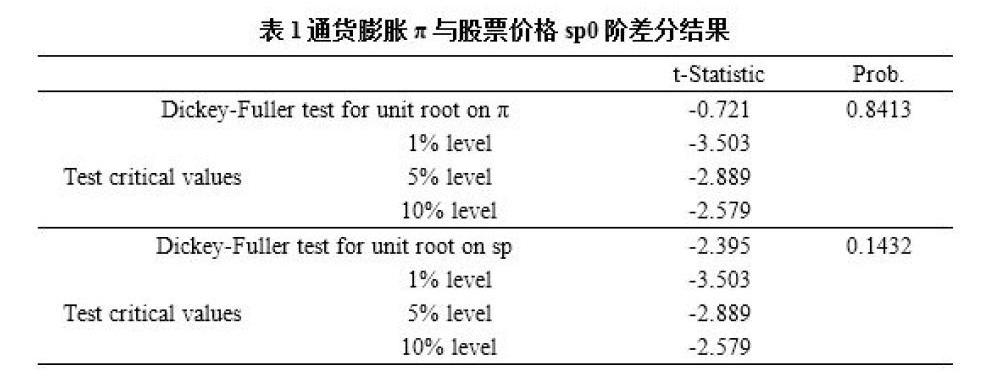

1、變量平穩性檢驗——單位根檢驗

為避免為回歸現像,本文首先對數據進行了平穩性檢驗。檢驗結果如表1所示:

由統計數據可以看出,通貨膨脹率與股票價格的時間序列均為非平穩的時間序列,此時若直接進行回歸分析則有可能出現偽回歸現象,故進一步進行協整檢驗。

2、變量協整檢驗

首先,檢驗兩個時間序列是否為單位根過程。stata結果顯示,在進行了一階差分之后,原先不平穩的時間序列均已平穩,即通貨膨脹率與股票價格的時間序列均為一階單整,符合進行協整檢驗的條件。由于通貨膨脹與股票價格時間序列呈現出隨時間變化的趨勢,故在協整回歸式中加入趨勢項。二者間模型設為:

對上式進行回歸,得到回歸方程spt=7.85+0.014t-0.054πt。該式中,時間趨勢項t以及通貨膨脹率π均在1%的顯著性水平上顯著。進一步對殘差進行變量平穩性檢驗后發現,殘差序列在5%的顯著性水平上為平穩序列,即表明通貨膨脹率π與股票價格sp之間是協整的,具有長期穩定的經濟關系。

四、誤差修正模型構建

在得出二者間具有協整關系的基礎上,為確定二者間存在的短期動態調整過程,本文采用了EG兩步法構建誤差修正模型。

首先,對殘差進行序列相關檢驗。結果顯示,殘差滯后項的系數在1%的顯著性水平上顯著,即模型存在嚴重序列相關問題,故應在誤差修正模型中加入變量的滯后項。綜合考慮AIC準則、SC準則、HQ等準則后,本文將最優滯后階數確定為1階,并將誤差修正模型設為:

由于當模型中存在序列相關或異方差現象時,統計指標的有效性將會受到影響,故進一步對回歸結果進行序列相關及異方差檢驗。stata結果顯示,殘差滯后項系數的P值為0.987,因此可以認為本模型中不存在序列相關問題;而在布羅施—帕甘檢驗中,LM值為10.52,大于對應的卡方臨界值7.81,即表明模型存在異方差現象。采用加權最小二乘法對異方差進行修正,得到模型結果如下所示:

其中,括號內的數字為系數對應的標準誤。根據回歸結果,可以得出如下結論:

①股票價格滯后項在10%的顯著性水平上顯著。由于股票價格sp的數據進行了取對數處理,因此△sp 可視為股票價格在第t期的增長率,即股票的名義收益率。模型顯示,上一期股票名義收益率每上漲10%,將使得本期股票名義收益率上漲1.27%。

②通貨膨脹滯后項在7%的顯著性水平上顯著,說明t-1期通貨膨脹率較t-2期每增長10%,將使得t期股票名義收益率提高0.18%。這也與“費雪效應”的結論保持了一致。

③誤差修正項在1%的顯著性水平上顯著,其系數為-0.14,說明當上一期股票價格與通貨膨脹率之間發生偏離時,修正項將以-0.14的調整力度把非均衡狀態拉回到均衡狀態。

此外,通貨膨脹的滯后項與股票價格的滯后項雖然都通過了10%顯著性水平的檢驗,但均未能在5%的顯著性水平上顯著,這可能是由于我國股票市場發展仍不成熟,較多的受到人為干預造成的。與發達國家不同,我國股市的形成發展不是市場經濟發展的自然產物,而是為了給國有企業的改革以及經濟結構的調整提供服務。我國股市中,國有股、內部股“一股獨大”的局面時常發生,因此難免出現人為操縱市場的現象,使得股票市場難以及時有效的反應市場經濟的變化。

參考文獻:

[1].王一鳴, 趙留彥. 我國通貨膨脹與股票收益相關性:從長、短期視角的解釋[J]. 經濟學動態(03):68-72.

[2].林建浩, 王美今. 通貨膨脹與股票收益的關系研究——基于具有財務杠桿與貨幣效用的資產定價模型[J]. 金融研究(09):97-110.

[3].鄒昆侖, 張晶. 貨幣政策、通貨膨脹與股票資產價格波動研究[J]. 統計與決策(1):175-177.

[4].李慧. 通貨膨脹與股票價格的相關性實證研究[J]. 現代經濟信息(01):8-9.

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12