巨頭圍炒火鍋底料

2020-05-20 06:15:40何異

商界評論 2020年1期

關鍵詞:產品

何異

伴隨頤海國際2016年上市,天味食品2019年上市,火鍋產業的子產業火鍋底料引起資本關注。

據《火鍋行業全產業鏈報告》披露,2011年以來,火鍋行業保持年10%的增速,2019年市場總規模達到4 800億元。而上市公司頤海國際的財報顯示,火鍋底料業務年復合增長率可以超過50%,對應其股價已是上市時的2-3倍。

做餐飲,不如做火鍋;做火鍋,不如買海底撈股票;買海底撈股票,不如押注投資火鍋底料上市公司。

數百億元商機

火鍋調味品(火鍋底料+蘸料)行業的火爆,背后與餐飲業的發展、食辣經濟的崛起、火鍋社交化等趨勢有關。

據全球企業增長咨詢公司弗若斯特沙利文公布的數據,火鍋調味品行業的市場規模已經超過200億元,年均復合增速為14%。

行業大熱,前景看好,各路資本扎堆火鍋調味品行業掘金。

在上市公司方面,正宗的火鍋調味品上市公司是頤海國際和天味食品。

頤海國際隸屬“海底撈系”,并先于海底撈上市。

頤海國際的前身,是海底撈于2005年在成都建設的一條火鍋底料生產線,產品專供海底撈,隨后進化為正式的上游供應商。

因此,海底撈是頤海國際的關聯方與大客戶。雙方約定,頤海國際可以永久免特許使用海底撈商標,而頤海國際向海底撈供貨時采用“成本加成法”。

2017年的數據顯示,頤海國際向海底撈出售火鍋底料的價格為28.2元/千克,對第三方的價格為31.6元/千克。由此,頤海國際主營業務其實有2個毛利率,一個是面向海底撈的28%,一個是面向第三方的54%,后者幾乎是前者的2倍。

相較海底撈的火鍋餐飲業務,頤海國際的火鍋調味品業務更加標準化,食品安全管理難度較低,言外之意反而更易資本化運作。事實上,頤海國際的率先上市為海底撈上市做了“鋪路石”。

另一家上市公司天味食品,IPO幾經周折,終于在第5次沖擊成功。

天味食品曾經是火鍋調味品行業的“王者”,近年來卻落到第3到第4的位置。 事實上,目前火鍋調味品行業市占率的前幾位大多有“靠山”支持:頤海國際有大客戶海底撈的支持,德莊則有自家火鍋店以及合作伙伴呷哺呷哺的支持。天味食品則屬于“自力更生”,還是以傳統的線下銷售為主。 除頤海國際和天味食品,其他食品巨頭亦開始布局火鍋調味品競爭賽道。

2016年,上市公司呷哺呷哺推出麻辣、番茄、菌湯等11種口味火鍋底料打入流通渠道,價格區間在11.8元-20.8元/包,對標中高端市場。

2017年3月,上市公司新希望并購金福猴進軍調味品行業,1年后又將四川眉山的“川娃子”納入旗下。兩宗并購的首要目標,都是向市場推出全新的火鍋底料產品,而新希望的目標是5年做到20億元的年營收規模。

而在2018年,山東欣和、貴州老干媽、金鑼食品等都已開始布局火鍋底料產品,以海底撈、統一等為代表,方便火鍋產品大熱。

當玩家增多,甚至溢出,傳統經驗告訴我們,市場的變局即將來到。

底料升級怎么玩?

火鍋底料行業一直以來的痛點,即在于同質化嚴重。

2015年以前,火鍋底料產品基本為非透明包裝。而在2015年以后,行業開始流行不透明包裝,主打全型料、高端,價格是市場平均的2倍以上。

這說明,看似傳統的火鍋調味品行業,升級早已悄然發生。

火鍋調味品行業的升級趨勢,目前已經呈現5種趨勢。

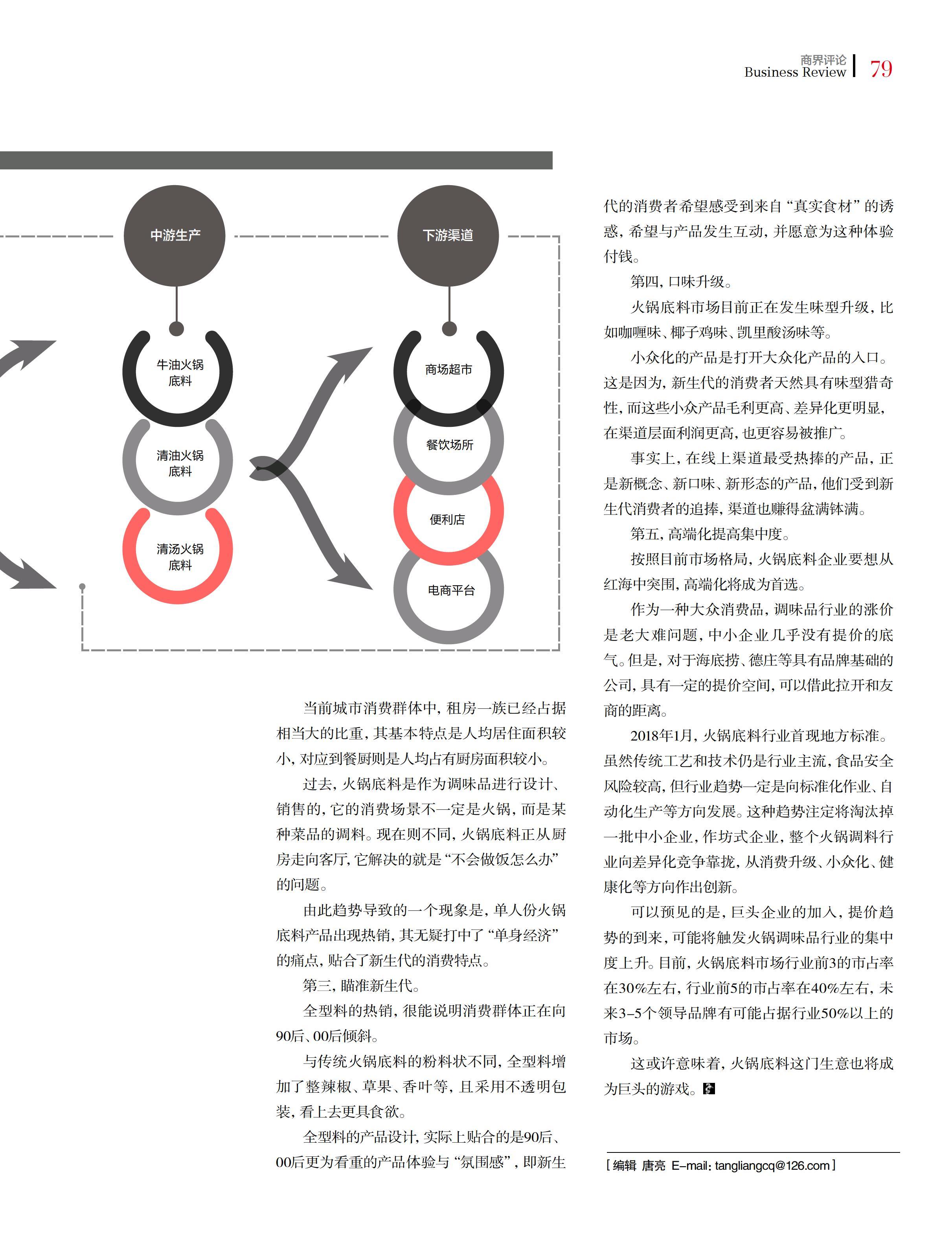

第一,從2B向2C發展。

以頤海國際為例,其從海底撈分拆獨立前,2B與2C業務幾乎分庭抗禮。而在IPO后,頤海國際大力發展2C業務,2018年已實現2C業務超過關聯方交易。

背后,其實是頤海國際的渠道下沉,也即“天味化”一一其經銷商數量從2016年700多個發展到1 500多個,已覆蓋完—二線城市。而友商天味食品在三四線市場仍占據優勢,其經銷商渠道銷售收入占主營業務收入比重一直在80%以上。

除渠道下沉,火鍋底料正成為線上銷售的爆款,廣受C端喜愛。其中反映了新生代消費群體崛起后,由消費端向產業端的倒逼。

第二,消費場景正從廚房走向餐桌。

當前城市消費群體中,租房一族已經占據相當大的比重,其基本特點是人均居住面積較小,對應到餐廚則是人均占有廚房面積較小。

過去,火鍋底料是作為調味品進行設計、銷售的,它的消費場景不一定是火鍋,而是某種菜品的調料。現在則不同,火鍋底料正從廚房走向客廳,它解決的就是“不會做飯怎么辦”的問題。

由此趨勢導致的一個現象是,單人份火鍋底料產品出現熱銷,其無疑打中了“單身經濟”的痛點,貼合了新生代的消費特點。

第三,瞄準新生代。

全型料的熱銷,很能說明消費群體正在向90后、00后傾斜。

與傳統火鍋底料的粉料狀不同,全型料增加了整辣椒、草果、香葉等,且采用不透明包裝,看上去更具食欲。

全型料的產品設計,實際上貼合的是90后、00后更為看重的產品體驗與“氛圍感”,即新生代的消費者希望感受到來自“真實食材”的誘惑,希望與產品發生互動,并愿意為這種體驗付錢。

第四,口味升級。

火鍋底料市場目前正在發生味型升級,比如咖喱味、椰子雞味、凱里酸湯味等。

小眾化的產品是打開大眾化產品的入口。這是因為,新生代的消費者天然具有味型獵奇性,而這些小眾產品毛利更高、差異化更明顯,在渠道層面利潤更高,也更容易被推廠。

事實上,在線上渠道最受熱捧的產品,正是新概念、新口味、新形態的產品,他們受到新生代消費者的追捧,渠道也賺得盆滿缽滿。

第五,高端化提高集中度。

按照目前市場格局,火鍋底料企業要想從紅海中突圍,高端化將成為首選。

作為一種大眾消費品,調味品行業的漲價是老大難問題,中小企業幾乎沒有提價的底氣。但是,對于海底撈、德莊等具有品牌基礎的公司,具有一定的提價空間,可以借此拉開和友商的距離。

2018年1月,火鍋底料行業首現地方標準。雖然傳統工藝和技術仍是行業主流,食品安全風險較高,但行業趨勢一定是向標準化作業、自動化生產等方向發展。這種趨勢注定將淘汰掉一批中小企業,作坊式企業,整個火鍋調料行業向差異化競爭靠攏,從消費升級、小眾化、健康化等方向作出創新。

可以預見的是,巨頭企業的加入,提價趨勢的到來,可能將觸發火鍋調味品行業的集中度上升。目前,火鍋底料市場行業前3的市占率在30%左右,行業前5的市占率在40%左右,未來3-5個領導品牌有可能占據行業50%以上的市場。

這或許意味著,火鍋底料這門生意也將成為巨頭的游戲。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14