創業板市場股權質押現狀分析及政策建議

2020-05-21 16:25:06鄧偉倫

現代營銷·信息版 2020年4期

摘? 要:本文分析了我國創業板市場股權質押現狀,并提出以下兩點政策建議:完善信息披露制度、類ST處理高比例股權質押公司。

關鍵詞:股權質押;創業板;政策建議

一、創業板市場股權質押現狀

(一)未解押規模持續增長

圖1是依據Wind數據庫數據整理得出的創業板市場近六年年末最后一個交易日未解押股票總數以及總市值情況,我國創業板市場2013年年末未解押6.01億股,2018年年末未解押股數高達165.26億股,增長26.5倍,年復合增長率近40%。從創業板每年年末最后一個交易日尚未解押市值來看,2013年為92.04億元,2018年為1987.97億元。未解押市值的最高峰出現在2017年,高達2733.79億元,較上一年增長20.6倍。2018年未解押市值的回落可以說更多是來源于熊市的到來,并不是股權質押規模得到了有效的控制。巨量的股權質押無疑給創業板市場帶來巨大隱患。

(二)券商占質押市場主導地位

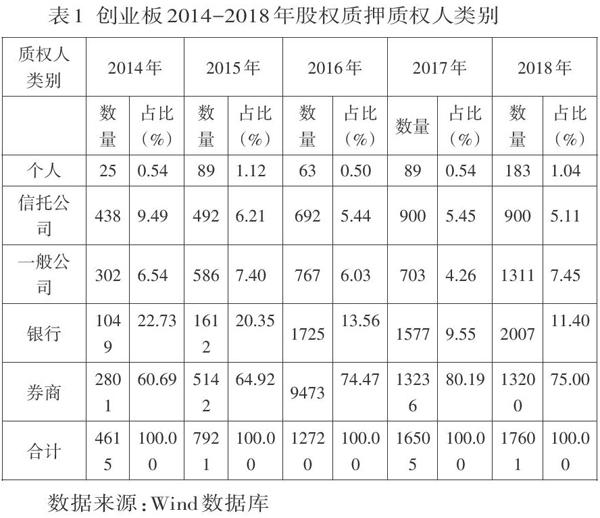

我國股票市場股權質押的質權人主要包括券商、銀行、一般公司、信托公司以及個人五種類別。表1根據Wind提供的數據統計了2014年至2018年創業板市場股權質押質權人的情況,從中可以看出創業板上市公司將股權出質給券商成為了最主流的選擇,占比為73.87%,且從2014年以后的占比均未低于六成,另外僅僅有0.76%的股權質押事件會選擇個人為質權人。從質權人類別的占比變化趨勢來看,券商所占比重逐年上升,券商在股權質押業務中起到的作用越來越重要,業務量從2014年的4615筆上升至2018年的13200筆,增長率為驚人的186%。而作為第二質押選擇的銀行,所占的份額近年來已被券商逐漸搶占,2018年銀行的質押業務占總數的11.40%。

(三)控股股東的“融資利器”

表2為依據Wind數據庫數據整理得出的創業板控股股東股權質押的比例分布情況,截止到2018年12月31日,創業板市場共739只股票,存在控股股東股權質押股票460只,占比為62.25%。其中控股股東股權質押比例超過50%的上市公司共有280家,占比高達60.87%。其中陽普醫療、千山藥機等10家創業板上市公司控股股東股權質押比例更是達到100%,值得注意的是,伴隨著控股股東股權的百分之百“全質押”,這10家上市公司的股價卻連連走低,公司經營數據也一落千丈,千山藥機更是陷入業績巨虧、瀕臨退市的漩渦之中。這很難不讓我們質疑控股股東股權質押的動機,股權質押可以說已經成為了控股股東一種高效的套現手段。由表2不難發現,近些年來50%以上控股股東質押比例公司的數量在不斷增加,越來越多的創業板公司控股股東開始以自己手中的股權為抵押,不斷套現。創業板公司的高比例質押風險開始顯現,這值得引起有關部門的高度重視。

二、股權質押制度相關政策建議

(一)完善股權質押信息披露程序

在查詢我國上市公司股權質押公告的過程中發現,上市公司只是披露了如質押股數、質押時間等基本信息,而對質押的具體金額以及質押資金的具體用途并沒有很好地進行表述,一些上市公司更是將質押資金的用途僅僅定義為融資。這就造成了中小投資者的信息不對稱,喪失了上市公司公告的科學性和公開性。另外,中登數據與上市公司年報披露的質押數據也存在差異。就目前可供投資者公開查詢質押數據的信息渠道而言,還遠不能滿足中小投資者做出正確投資決策的需要。

為保護中小投資者的合法權益,證監會首先應完善股權質押的相關程序,不能只將一些基礎質押信息進行披露,對于實際質押金額以及質押資金的具體用途要詳細披露。有關部門更要加強股權質押資金使用去向監測,不能為了高比例質押股東的個人利益而損害中小投資者的相關權益。其次,要加強對股權質押行為的監管,健全股權質押法律法規和具體操作細則,比如將質押股權的表決權納入質押標的范圍,這樣股東在質押股份時會更謹慎小心,股東只有精心運營公司,提高盈利水平,才不會喪失自己質押出的表決權利。

(二)類ST處理高比例股權質押公司

滬深交易所最新發布的質押制度還是沒有更直觀地將風險展示在投資者面前,廣大投資者如果不在買賣股票前查詢上市公司的相關質押公告,還是不會知曉自己投資的標的蘊含著高比例股權質押的風險。

為了一目了然地將高比例股權質押的風險展現于投資者,證監會可對控股股東高比例質押的公司股票實行類ST處理。畢竟控股股東高比例質押的股票與其他符合ST條件的上市公司的條件不同,為與其他ST公司加以區別,可以用其他字母予以警示,例如在股票名稱前加HP(High-Pledged)。這樣,中小投資者在瀏覽股票行情的時候,可以輕松地將高比例股權質押的上市公司與其他上市公司區分開來,對于一些厭惡股權質押風險的投資者來說,更是可以直接篩選掉相關高比例質押標的。同時,這種處理的方式也是對控股股東的一種警示,讓這種可能“掏空”上市公司,導致公司盈利下滑的風險展示在投資者面前,從而讓控股股東能更慎重地處置自己手中的股權。

參考文獻:

[1]張陶勇,陳焰華.股權質押、資金投向與公司績效——基于我國上市公司控股股東股權質押的經驗數據[J].南京審計學院學報,2014,11(06):63-70.

[2]陳焰華.質押資金投向、股權質押與公司績效[D].浙江工商大學,2015.

[3]魏連賓.控股股東股權質押、股權特征與公司績效[D].東北農業大學,2019.

[4]應尚軍,潘晨,王紅娟.上市公司股票質押融資風險與政策建議[J].上海金融,2019(09):39-43.

[5]皮海洲.不妨對控股股東高比例股權質押公司ST處理[N]. 證券時報,2019-11-07(A03).

作者簡介:

鄧偉倫(1993.02-),男,漢族,吉林長春人;學歷:碩士研究生;研究方向:公司金融。