高等學(xué)校績(jī)效預(yù)算管理的作用與方法研究

2020-05-26 01:50:04龔怡丹何強(qiáng)

經(jīng)濟(jì)研究導(dǎo)刊 2020年11期

龔怡丹 何強(qiáng)

摘 要:在國(guó)家對(duì)高等教育事業(yè)的大幅度投入的背景下,高校資金使用效率已經(jīng)成為預(yù)算管理的關(guān)鍵。目前高校資金低效率配置和經(jīng)費(fèi)使用效率低下的現(xiàn)狀成為阻礙高校高質(zhì)量發(fā)展的瓶頸,傳統(tǒng)的預(yù)算管理方法已經(jīng)不能滿足當(dāng)前高校預(yù)算管理的發(fā)展需要。而績(jī)效預(yù)算作為一種基于績(jī)效管理思想的預(yù)算管理模式,將提升高校資金配置效率以達(dá)到預(yù)算管理的目標(biāo),為加強(qiáng)高校預(yù)算管理提供新的思路和啟發(fā)。

關(guān)鍵詞:使用效率;績(jī)效預(yù)算;高校預(yù)算管理

引言

新世紀(jì)以來,為推進(jìn)我國(guó)教育事業(yè)的高質(zhì)量發(fā)展,國(guó)家財(cái)政不斷加大對(duì)教育經(jīng)費(fèi)的投入,尤其是高等教育經(jīng)費(fèi)投入總量逐年大幅度增長(zhǎng)。根據(jù)國(guó)家財(cái)政部、教育部和統(tǒng)計(jì)局三方官方網(wǎng)站公布的教育經(jīng)費(fèi)投入統(tǒng)計(jì)公告,以2018年為例,2018年國(guó)家教育經(jīng)費(fèi)投入為46 143億元,其中,高等教育經(jīng)費(fèi)總投入為12 013億元,占國(guó)家教育經(jīng)費(fèi)投入的26.03%,國(guó)家教育總投入和高等教育經(jīng)費(fèi)總投入的增幅分別為8.41%和8.15%。2013年以來國(guó)家教育經(jīng)費(fèi)投入詳見表1。

表1顯示,國(guó)家對(duì)高校經(jīng)費(fèi)投入呈現(xiàn)逐年穩(wěn)步增加的趨勢(shì)。但是,隨著高校規(guī)模的擴(kuò)大和預(yù)算管理體制的局限,我國(guó)高校預(yù)算資金的配置效率不高的問題日益嚴(yán)重。

預(yù)算管理作為高校財(cái)務(wù)管理的核心內(nèi)容,終極目標(biāo)是提高資金使用效率,改進(jìn)高校質(zhì)量管理服務(wù)水平。根據(jù)現(xiàn)狀分析,可以看出高校預(yù)算管理存在績(jī)效管理理念模糊、投入產(chǎn)出績(jī)效偏低、預(yù)算執(zhí)行監(jiān)管機(jī)制和考評(píng)機(jī)制邊界不清晰等問題。這些問題反映出我國(guó)高校預(yù)算資金配置效率亟待提升,其中如何合理調(diào)配各項(xiàng)經(jīng)濟(jì)資源和提高高校資金使用效率是改善預(yù)算管理水平的核心目標(biāo)。因此,高校預(yù)算管理這一核心目標(biāo)的實(shí)現(xiàn)則需要將“績(jī)效預(yù)算”引入高校預(yù)算管理之中,通過科學(xué)預(yù)算管理,加強(qiáng)績(jī)效考核來解決當(dāng)前高校預(yù)算資金供需矛盾和資金使用效率不高的問題。

一、高等學(xué)校預(yù)算管理問題分析:編制與執(zhí)行

(一)預(yù)算編制環(huán)節(jié)

1.預(yù)算編制內(nèi)容不完整

自2019年1月1日高校實(shí)行政府會(huì)計(jì)制度改革以來,在預(yù)算編制中存在的一些問題,致使預(yù)算編制內(nèi)容不完整。首先,債務(wù)收支、科研收入的確認(rèn)。在政府會(huì)計(jì)改革前高校債務(wù)是不編入預(yù)算中,改革后要編入預(yù)算。高校貸款利息支出在編制預(yù)算時(shí)是否資本化是個(gè)問題。其次,應(yīng)收應(yīng)付時(shí)對(duì)收支的確認(rèn)。由于高校既有財(cái)政撥款也有其他收入,其會(huì)計(jì)核算方法既有收付實(shí)現(xiàn)制也有全責(zé)發(fā)生制,在編制科研收入時(shí)不能預(yù)計(jì)或準(zhǔn)確界定其收入,在科研合同簽訂時(shí)或預(yù)借發(fā)票時(shí)是否確認(rèn)收入很難客觀上確認(rèn),這些問題導(dǎo)致預(yù)算編制內(nèi)容不完整。

2.預(yù)算編制機(jī)構(gòu)設(shè)置不合理

在當(dāng)前高校的預(yù)算管理機(jī)制中,多數(shù)高校缺乏預(yù)算編制和預(yù)算執(zhí)行機(jī)構(gòu),一般由財(cái)務(wù)部門分配2—3名財(cái)務(wù)人員組成預(yù)算科室,進(jìn)行預(yù)算編制。這樣的機(jī)構(gòu)設(shè)置,會(huì)造成預(yù)算管理工作在時(shí)間緊、任務(wù)重、人手少的情況下停留在簡(jiǎn)單的預(yù)算編制和簡(jiǎn)單的預(yù)算分配上,預(yù)算管理的宏觀把控不能實(shí)現(xiàn)。

3.預(yù)算編制方法不科學(xué)

常見的預(yù)算編制方法有零基預(yù)算法、滾動(dòng)預(yù)算法和彈性預(yù)算法。高校一般采用增量預(yù)算法進(jìn)行預(yù)算編制。這種編制方法較為簡(jiǎn)單,即以上一年度的預(yù)算數(shù)為基礎(chǔ),結(jié)合本年度的有關(guān)影響因素進(jìn)行調(diào)增和調(diào)減,并且一般不能按照實(shí)際需要來確定當(dāng)年的預(yù)算數(shù)。該方法忽略了上一年度不合理的預(yù)算收支信息,直接以此為基礎(chǔ)編制預(yù)算會(huì)導(dǎo)致本年預(yù)算編制內(nèi)容的不合理。

4.預(yù)算編制沒有長(zhǎng)遠(yuǎn)規(guī)劃

預(yù)算是高校控制支出的重要手段之一。在高校面臨新的社會(huì)環(huán)境和教育背景下,其預(yù)算編制沒有與高校的發(fā)展相匹配,不能激發(fā)高校學(xué)術(shù)、教學(xué)和社會(huì)服務(wù)的活力。高校在編制預(yù)算時(shí)往往存在短視主義,只考慮當(dāng)期的計(jì)劃和任務(wù),而忽略學(xué)校整體的未來規(guī)劃,導(dǎo)致預(yù)算反映的內(nèi)容不具有戰(zhàn)略性,不利于高校的長(zhǎng)期發(fā)展。

5.預(yù)算編制意識(shí)不強(qiáng)

根據(jù)傳統(tǒng)觀念,人們普遍認(rèn)為高校預(yù)算編制、審批、執(zhí)行和反饋主要由財(cái)務(wù)部門組織實(shí)施完成,沒有發(fā)動(dòng)其他部門共同參與,導(dǎo)致預(yù)算編制的責(zé)任都落在財(cái)務(wù)部門。這種集權(quán)式預(yù)算編制方式,一方面導(dǎo)致由于財(cái)務(wù)部門對(duì)學(xué)院其他部門的業(yè)務(wù)內(nèi)容不熟悉而造成的預(yù)算編制不合理,另一方面導(dǎo)致由于學(xué)院其他部門人員的邊緣化而造成的預(yù)算編制后執(zhí)行預(yù)算的積極性不高。

(二)預(yù)算執(zhí)行環(huán)節(jié)

1.預(yù)算執(zhí)行剛性不強(qiáng)

在進(jìn)行預(yù)算執(zhí)行的時(shí)候,預(yù)算的自然年度時(shí)間和最終執(zhí)行預(yù)算時(shí)間在很多情況下不一致。按照國(guó)家規(guī)定,每年的1月1日到12月31日是我國(guó)法定的預(yù)算自然年度,但是在執(zhí)行的時(shí)候?qū)W校每年都會(huì)要經(jīng)過校長(zhǎng)辦公會(huì)決議,然后在都通過的情況下才能批準(zhǔn)下達(dá)執(zhí)行,至少也要到3月份以后。業(yè)界流傳著這么一句話:一季度無預(yù)算,四季度趕預(yù)算,為了預(yù)算而預(yù)算。從這句話中可以看出,一些經(jīng)濟(jì)事項(xiàng)無法在年初使用預(yù)算,執(zhí)行預(yù)算的時(shí)候確實(shí)缺乏必要的監(jiān)督措施,形成預(yù)算執(zhí)行和預(yù)算控制在前期失去管理意義。

2.預(yù)算執(zhí)行控制乏力

預(yù)算編制再好,如果執(zhí)行不力也只是紙上談兵。預(yù)算管理體系是靠有效的內(nèi)部責(zé)任制度和完善的內(nèi)部組織結(jié)構(gòu)運(yùn)行的。很多高校預(yù)算在預(yù)算執(zhí)行過程中,內(nèi)容隨意調(diào)整增減,弱化執(zhí)行效率,預(yù)算指標(biāo)沒有約束力,“超支預(yù)算、濫用預(yù)算”和“一支筆”更為明顯,這種事實(shí)導(dǎo)致預(yù)算執(zhí)行沒有控制力。有些預(yù)算做的不夠細(xì)致,沒有明確的指標(biāo),導(dǎo)致了很多部門執(zhí)行預(yù)算的時(shí)候按照自己的意愿來,缺乏統(tǒng)一的標(biāo)準(zhǔn),甚至為了在下一季度中多要些預(yù)算而濫用預(yù)算突擊花錢的情況;高校一般比較重視校撥經(jīng)費(fèi)和重大項(xiàng)目的預(yù)算,導(dǎo)致對(duì)其他經(jīng)費(fèi)預(yù)算執(zhí)行監(jiān)管不完整,導(dǎo)致整個(gè)高校預(yù)算管理水平偏低。

3.預(yù)算缺乏執(zhí)行考核機(jī)制

預(yù)算績(jī)效考核機(jī)制是預(yù)算嚴(yán)格執(zhí)行的重要保證。在預(yù)算執(zhí)行過程中,有一些部門是能夠嚴(yán)格執(zhí)行預(yù)算的,然而也有一些部門不能按照預(yù)算編制數(shù)合理執(zhí)行,存在超預(yù)算、隨意調(diào)整預(yù)算的情況;很多高校還停留在以投入為主的預(yù)算管理觀念上,忽視產(chǎn)出預(yù)算職能,財(cái)務(wù)人員只是對(duì)經(jīng)濟(jì)業(yè)務(wù)支出的合理性進(jìn)行審核,沒有對(duì)預(yù)算執(zhí)行結(jié)果進(jìn)行考核;缺乏預(yù)算執(zhí)行考評(píng)機(jī)制,使得預(yù)算執(zhí)行效果不能和預(yù)算監(jiān)管人員績(jī)效掛鉤,導(dǎo)致不能實(shí)現(xiàn)合理的激勵(lì)獎(jiǎng)懲機(jī)制。

二、高校引入績(jī)效預(yù)算管理的作用

績(jī)效預(yù)算就是一種以目標(biāo)為導(dǎo)向、以項(xiàng)目成本為衡量標(biāo)準(zhǔn)、以業(yè)績(jī)?cè)u(píng)價(jià)為核心的一種預(yù)算體制,是把資源分配的增加與績(jī)效的提高緊密結(jié)合的預(yù)算系統(tǒng)。1950年美國(guó)總統(tǒng)預(yù)算辦公室對(duì)績(jī)效預(yù)算定義為“績(jī)效預(yù)算是這樣一種預(yù)算,它闡述請(qǐng)求撥款是為了達(dá)到某種目標(biāo),為實(shí)現(xiàn)這些目標(biāo)而擬定需要花費(fèi)多少錢的計(jì)劃,以及用哪些量化的指標(biāo)來衡量其在實(shí)施每項(xiàng)計(jì)劃的過程中取得的成績(jī)和完成工作的情況”。高校引入績(jī)效預(yù)算管理有以下作用。

(一)提高資源配置效率

績(jī)效預(yù)算管理是一種全員控制、全方位控制和全過程控制的體系,在績(jī)效預(yù)算網(wǎng)絡(luò)下,高校全部資源都要納入預(yù)算管理的監(jiān)控中,有限的資源被重新組合分配。高校可以通過對(duì)績(jī)效預(yù)算結(jié)果進(jìn)行評(píng)價(jià),分析資源配置中存在的問題,找出各部門實(shí)際與預(yù)算之間產(chǎn)生差異的原因,據(jù)此對(duì)以后年度的預(yù)算加以調(diào)整,做到縮小實(shí)際與預(yù)算間的差額,優(yōu)化資源配置,提高資源的利用率。

(二)降低高校財(cái)務(wù)風(fēng)險(xiǎn)

科學(xué)的預(yù)算方法作為一項(xiàng)約束條件讓各部門按照計(jì)劃執(zhí)行,可以降低資金流動(dòng)的不確定性。高校部分資金來源于自籌,如向商業(yè)銀行進(jìn)行貸款。績(jī)效預(yù)算管理通過設(shè)置相應(yīng)的財(cái)務(wù)風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo),可以更加準(zhǔn)確地評(píng)估高校的舉債能力,從而不讓其暴露在高財(cái)務(wù)風(fēng)險(xiǎn)之中。

(三)減少部門資源配置矛盾

高校資源有限,各部門間經(jīng)常追加爭(zhēng)奪資金,使得部門間矛盾深化。引入績(jī)效預(yù)算管理模式,將預(yù)算經(jīng)費(fèi)與部門工作目標(biāo)和部門績(jī)效相結(jié)合,并設(shè)置有效的績(jī)效管理獎(jiǎng)懲機(jī)制,評(píng)價(jià)結(jié)果做到公正、公開、公平和透明。以當(dāng)年的預(yù)算績(jī)效作為下一年度預(yù)算分配的依據(jù),可有效降低部門間的矛盾。

三、高校實(shí)行績(jī)效預(yù)算管理的方法

(一)建立績(jī)效評(píng)價(jià)體系

1.確定績(jī)效評(píng)價(jià)目標(biāo)

確定績(jī)效評(píng)價(jià)的目標(biāo)是建立績(jī)效評(píng)價(jià)體系的首要工作。根據(jù)英國(guó)特許公認(rèn)會(huì)計(jì)師公會(huì)的相關(guān)規(guī)定,高校作為非營(yíng)利組織,其核心是VFM(value for money),即要做到“3E”:經(jīng)濟(jì)性,以最低的成本獲取產(chǎn)出(economy);效益性,達(dá)到期望產(chǎn)出值(effectiveness);效率性,以現(xiàn)有的投入獲取最大的產(chǎn)出值(efficiency)。

2.選擇績(jī)效評(píng)價(jià)方法

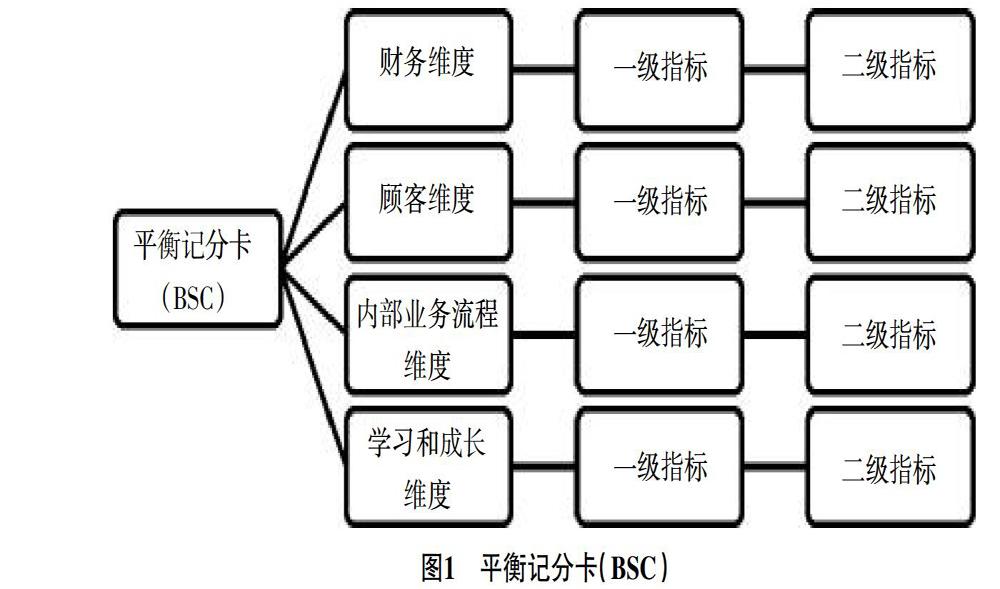

平衡記分卡(BSC)與傳統(tǒng)的績(jī)效評(píng)價(jià)體系有所不同,它打破了單純以財(cái)務(wù)指標(biāo)衡量的局限性,更注重于對(duì)非財(cái)務(wù)指標(biāo)的評(píng)價(jià),因此適用于高校這樣的非營(yíng)利性組織;它關(guān)注組織的發(fā)展戰(zhàn)略,將評(píng)價(jià)指標(biāo)劃分為財(cái)務(wù)、顧客、內(nèi)部業(yè)務(wù)流程、學(xué)習(xí)和成長(zhǎng)四個(gè)維度,下設(shè)一級(jí)指標(biāo)與二級(jí)指標(biāo),各個(gè)維度間相互關(guān)聯(lián),相互平衡,兩個(gè)級(jí)別的指標(biāo)層層遞進(jìn),相互促進(jìn);它將個(gè)人目標(biāo)與高校的使命和愿景高度結(jié)合,有利于提高高校的整體業(yè)績(jī)與戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。如圖1所示。

3.設(shè)置績(jī)效評(píng)價(jià)指標(biāo)

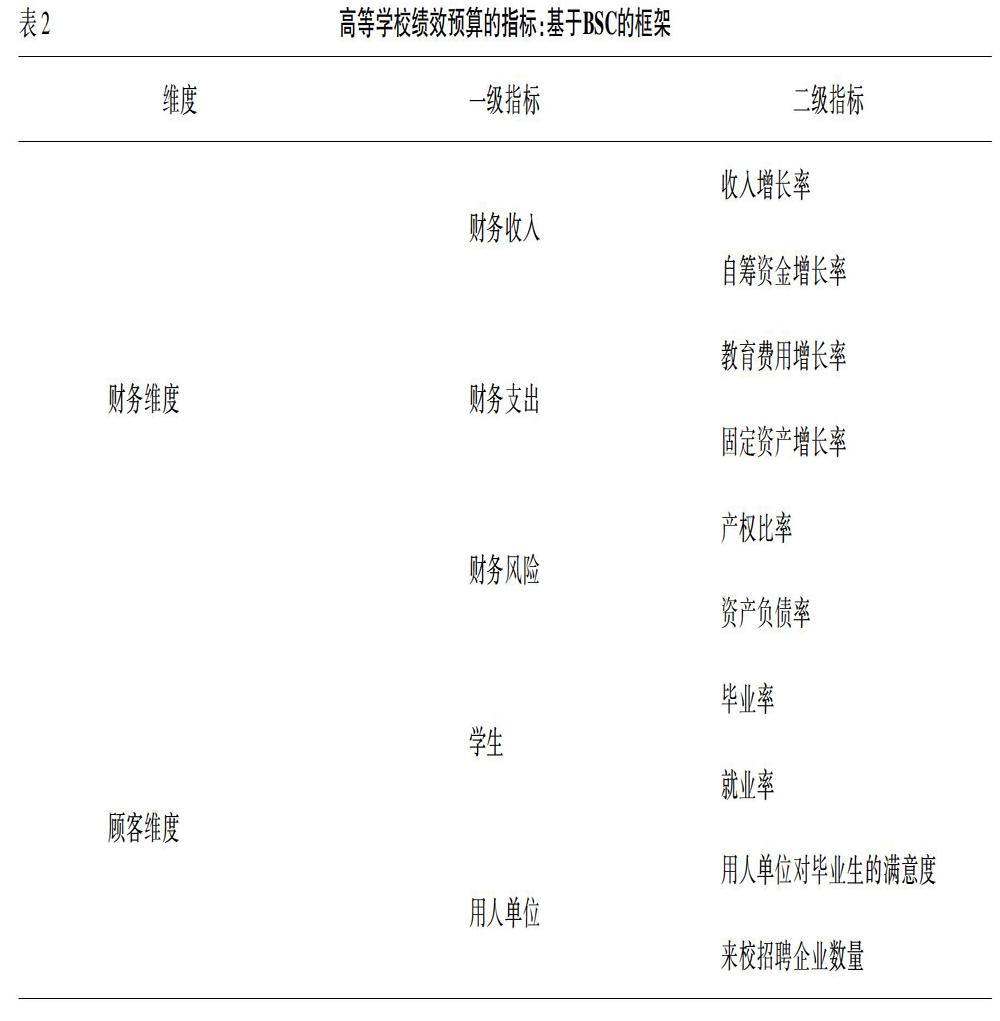

(1)財(cái)務(wù)維度

高校與企業(yè)有所不同,相對(duì)于企業(yè)追求利潤(rùn)最大化,高校作為非營(yíng)利性組織,財(cái)務(wù)指標(biāo)往往不是其最看重的指標(biāo),持續(xù)良好的資金狀況是高校持續(xù)發(fā)展的保障。高校主要收入來源于財(cái)政撥款、自籌資金和學(xué)費(fèi)收入,它所要做到的是提高資金配置效率,實(shí)現(xiàn)收支的最佳平衡狀態(tài)。

(2)顧客維度

高校的服務(wù)對(duì)象主要是學(xué)生與用人單位。學(xué)生希望高校能夠提供優(yōu)質(zhì)的教育資源,有效的傳播知識(shí),從而提升自己的綜合素質(zhì)。用人單位則希望學(xué)校能夠培養(yǎng)出優(yōu)秀人才,使他們具備相關(guān)職業(yè)資質(zhì)與職業(yè)道德。

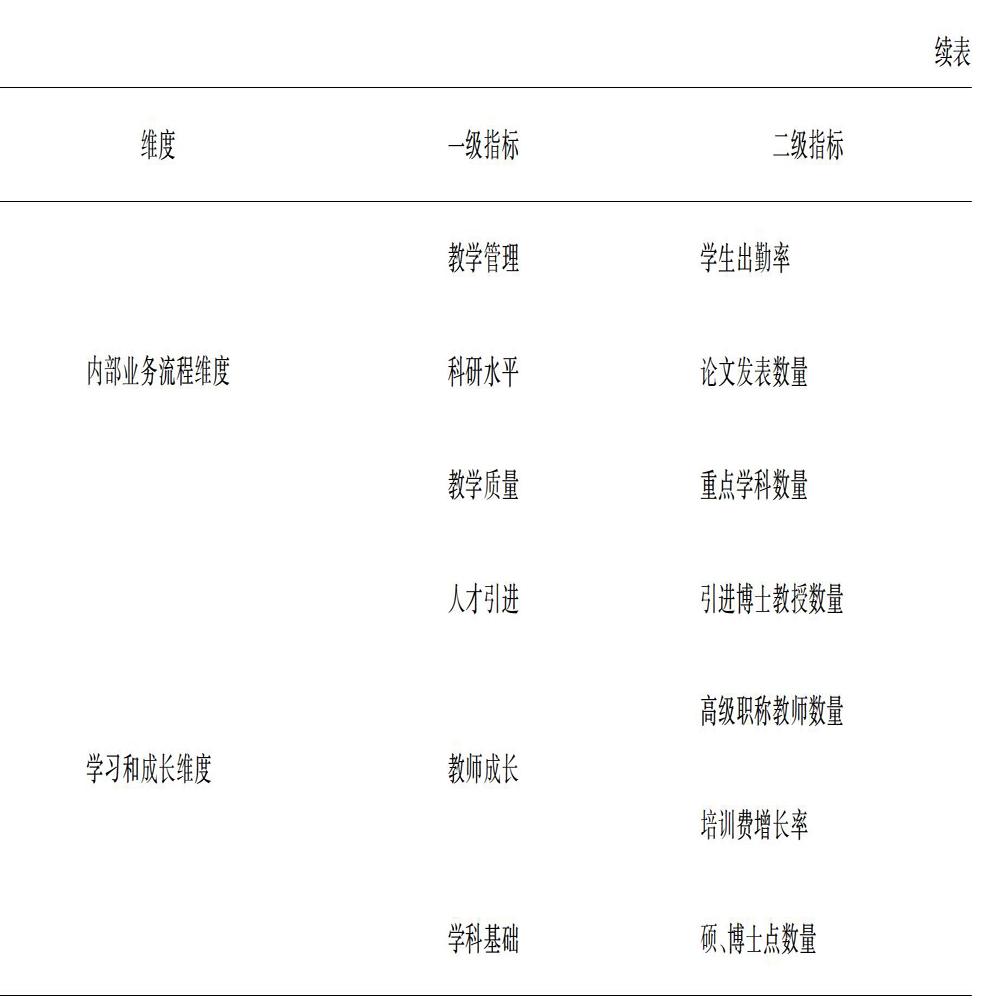

(3)內(nèi)部業(yè)務(wù)流程維度

高校的內(nèi)部運(yùn)營(yíng)管理決定了它的內(nèi)部業(yè)務(wù)流程。高校的運(yùn)營(yíng)管理主要是對(duì)有限的人力、物力、財(cái)力進(jìn)行合理配置提供高質(zhì)量的教學(xué)服務(wù),而科學(xué)有效的運(yùn)營(yíng)管理模式可以大大增強(qiáng)高校的競(jìng)爭(zhēng)力,促進(jìn)高校戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

(4)學(xué)習(xí)和成長(zhǎng)維度

現(xiàn)今,科研成功和師資力量作為核心競(jìng)爭(zhēng)力,高校要想保持競(jìng)爭(zhēng)優(yōu)勢(shì),就需要重視教師專業(yè)知識(shí)與技能提高、前沿的科學(xué)研究的投入、學(xué)術(shù)交流機(jī)會(huì)的增加等方面的工作才能實(shí)現(xiàn)高校的長(zhǎng)遠(yuǎn)發(fā)展。

具體指標(biāo)設(shè)置參見表2。

(二)加強(qiáng)預(yù)算監(jiān)管

高校應(yīng)建立健全績(jī)效預(yù)算運(yùn)行監(jiān)控機(jī)制,有關(guān)部門要加強(qiáng)對(duì)預(yù)算績(jī)效的事前、事中和事后的監(jiān)督和管理工作。事前做到了解預(yù)算目標(biāo),以保證各部門按照計(jì)劃執(zhí)行;事中做到了解預(yù)算的執(zhí)行情況,若發(fā)現(xiàn)有潛在重大超支風(fēng)險(xiǎn)立即向上級(jí)部門匯報(bào),及時(shí)做出調(diào)整;事后做到反思與改進(jìn)。同時(shí)還應(yīng)重視有關(guān)崗位人員設(shè)置,人員應(yīng)做到相互制約、相互監(jiān)督,落實(shí)責(zé)任制,避免推諉責(zé)任,從而保障績(jī)效預(yù)算管理體制的職能充分發(fā)揮。

(三)重視預(yù)算結(jié)果分析

學(xué)校管理層應(yīng)成立專門的績(jī)效預(yù)算管理委員會(huì)對(duì)預(yù)算完成部門進(jìn)行績(jī)效考評(píng)。委員會(huì)成員由有關(guān)部門的專業(yè)人員組成,分別從各自的專業(yè)角度進(jìn)行分析并提出問題,由預(yù)算完成部門進(jìn)行答辯,委員會(huì)最終給出預(yù)算完成績(jī)效分值,根據(jù)分值評(píng)出優(yōu)秀部門并給予年終獎(jiǎng)勵(lì)。其中,對(duì)非合理超支應(yīng)運(yùn)用相關(guān)分析法進(jìn)行因素分析,找到原因,提出改進(jìn)措施,并最終提出加強(qiáng)績(jī)效預(yù)算管理的合理化建議。

結(jié)語(yǔ)

綜上所述,高校在構(gòu)建預(yù)算管理體系時(shí),應(yīng)考慮引入績(jī)效評(píng)價(jià)機(jī)制。它是高校內(nèi)部管理控制的一種重要方法,可以幫助管理者制定更為科學(xué)合理的預(yù)算管理系統(tǒng),及時(shí)指導(dǎo)經(jīng)營(yíng)活動(dòng)的改善和調(diào)整。以績(jī)效為主線的預(yù)算管理模式可以實(shí)現(xiàn)“目標(biāo)—投入—運(yùn)營(yíng)—產(chǎn)出—效果—新目標(biāo)”的良性循環(huán),促進(jìn)高校合理配置資源,提高教育投資的綜合效益,實(shí)現(xiàn)教育資源的優(yōu)化配置,幫助高校實(shí)現(xiàn)戰(zhàn)略目標(biāo)以及促進(jìn)高校的可持續(xù)性發(fā)展。

參考文獻(xiàn):

[1]? 王平.強(qiáng)化事業(yè)單位預(yù)算績(jī)效管理工作的措施探討[J].財(cái)會(huì)學(xué)習(xí),2019,(25):181-183.

[2]? 龔巧莉.破解企業(yè)績(jī)效評(píng)價(jià)體系設(shè)計(jì)之惑[J].首席財(cái)務(wù)官,2006,(10):86-88.

[3]? Dr.Suyanto,Ludhityan Bagus RiadiBalanced.scorecard on accountability of government institution performance[J].Proceedings of the 16th International Symposium on Management,2019,(19).

[4]? 奚桂前.PDCA循環(huán)管理理論在高校預(yù)算管理中的應(yīng)用研究[J].生產(chǎn)力研究,2018,(10):113-116.

[5]? 張曉英.我國(guó)高校預(yù)算績(jī)效管理研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2019,(27):117-118.

[6]? 馬蔡琛,朱旭陽(yáng).從傳統(tǒng)績(jī)效預(yù)算走向新績(jī)效預(yù)算的路徑選擇[J].經(jīng)濟(jì)與管理研究,2019,(1):86-96.