(2019 年度農業(yè)農村部系統(tǒng)財務能力建設征文三等獎)政府會計制度在基層單位實務中的核算

2020-06-02 10:20:04李麗霞王京京

中國農業(yè)會計 2020年1期

楊 昆 李麗霞 王京京

自2019年1月1日起,行政事業(yè)單位按政府會計制度要求進行會計核算工作。“雙功能、雙基礎、雙報告”的核算模式是政府會計制度改革的核心內容。“雙功能”要求實現(xiàn)核算資產、負債、凈資產、收入和費用五個要素的財務會計功能與核算預算收入、預算支出與預算結余三個要素的預算會計功能。“雙基礎”要求在日常核算中編制以權責發(fā)生制為基礎的財務會計分錄與以收付實現(xiàn)制為基礎的預算會計分錄。“雙報告”要求在年末按照財務會計信息編制政府綜合財務報告和按照預算會計信息編制部門決算報告。財務會計采用權責發(fā)生制原則核算成本費用,反映單位財務狀況、運行情況;預算會計采用收付實現(xiàn)制原則核算收入支出,反映單位預算收支執(zhí)行情況。二者適度分離又相互銜接,通過“雙分錄”搭建的橋梁連接在一起。政府會計制度的實施對于基層財務人員來說是巨大的挑戰(zhàn),出現(xiàn)了一系列核算難點。

現(xiàn)僅以中國農業(yè)科學院棉花研究所(以下簡稱棉花所)為例,探討政府會計制度在基層單位實務中的會計核算。

分錄類型摘要 會計科目名稱 借方 貸方財務分錄XXX報銷電子天平固定資產非融資租入固定資產專用設備【xxx項目】5000財務分錄XXX報銷電子天平 銀行存款安陽農行5000預算分錄XXX報銷電子天平事業(yè)支出科研支出非財政專項資金項目支出【xxx項目】【專用設備購置】5000預算分錄XXX報銷電子天平 資金結存貨幣資金5000合計10000 10000

分錄類型摘要 會計科目名稱 借方 貸方財務分錄計提電子天平折舊費用業(yè)務活動費用科研活動費用固定資產折舊費【xxx項目】【專用設備】1000財務分錄計提電子天平折舊費用固定資產累計折舊專用設備1000合計1000 1000

一、“差異項”的應用

權責發(fā)生制與收付實現(xiàn)制“雙基礎”,造成了財務會計與預算會計的差異項。

(一)由于收支確認時點不同造成暫時性差異

1.按照稅務機關要求,增值稅及附加、個人所得稅繳納,為本期繳納上期稅額,期末產生差異。

2.跨期公務卡還款,確認支出時點不同,期末產生差異。

3.應收款項、預付款項、預收款項、應付款項收入支出確認時點不同,期末產生差異。

以上差異為暫時性差異,下個會計期間會消除上個會計期間產生的差異。

(二)由于收支類型不同產生的差異

1.為構建固定資產等的資本性支出。

分錄類型摘要 會計科目名稱 借方 貸方財務分錄王XX報銷自交夾子業(yè)務活動費用科研活動費用商品和服務費用【XXX項目】1320財務分錄王XX報銷自交夾子其他應付款公務卡非國庫項目支出【王XX】【XXX 項 目】【公 務 卡 差異】1320預算分錄王XX報銷自交夾子事業(yè)支出科研支出非財政專項資金項目支出【XXX 項 目】【專 用 材 料費】1320預算分錄王XX報銷自交夾子事業(yè)支出預付待處理公務卡待處理【王XX】【XXX項目】【公務卡】1320合計2640 2640

分錄類型摘要 會計科目名稱 借方 貸方財務分錄批量還公務卡其他應付款公務卡非國庫項目支出【王XX】【XXX 項 目】【公 務 卡 差異】1320財務分錄批量還公務卡 銀行存款安陽農行1320預算分錄批量還公務卡事業(yè)支出預付待處理公務卡待處理【王XX】【XXX項目】【公務卡】1320預算分錄批量還公務卡 資金結存貨幣資金1320合計2640 2640

購入固定資產時,財務會計確認固定資產,預算會計確認事業(yè)支出,產生差異。

2.計提的固定資產折舊費用。

計提固定資產折舊費用不涉及預算內現(xiàn)金收支業(yè)務,預算會計不做處理。《政府會計準則第3號——固定資產》要求固定資產按月計提折舊,無殘值,按計提折舊金額計入資產使用部門當期費用。固定資產折舊期內,產生了時間性差異。當固定資產折舊計提完畢,該差異消失。科研儀器設備是棉花所固定資產的重要內容,且具有種類多、金額高、數量大、更新速度快的特點,給資產管理帶來了很大難度。

在項目驗收過程中,以預算會計記錄為準,僅涉及項目執(zhí)行期內計提的固定資產折舊。比如XXX項目執(zhí)行期為三年,項目中購入設備折舊期為五年,項目結題時仍產生差異。

棉花所在期初科目設置時,將各項差異作為輔助項進行核算,期末可直接提取差異項金額進行報表填列。

分錄類型摘要 會計科目名稱 借方 貸方財務分錄XX研究所匯入XX項目經費 銀行存款安陽農行250600財務分錄XX研究所匯入XX項目經費預收賬款合同預收款【XX項目】【XX研究所】250600預算分錄XX研究所匯入XX項目經費 資金結存貨幣資金250600預算分錄XX研究所匯入XX項目經費事業(yè)預算收入科研預算收入非同級財政撥款【XX項目】250600合計501200 501200

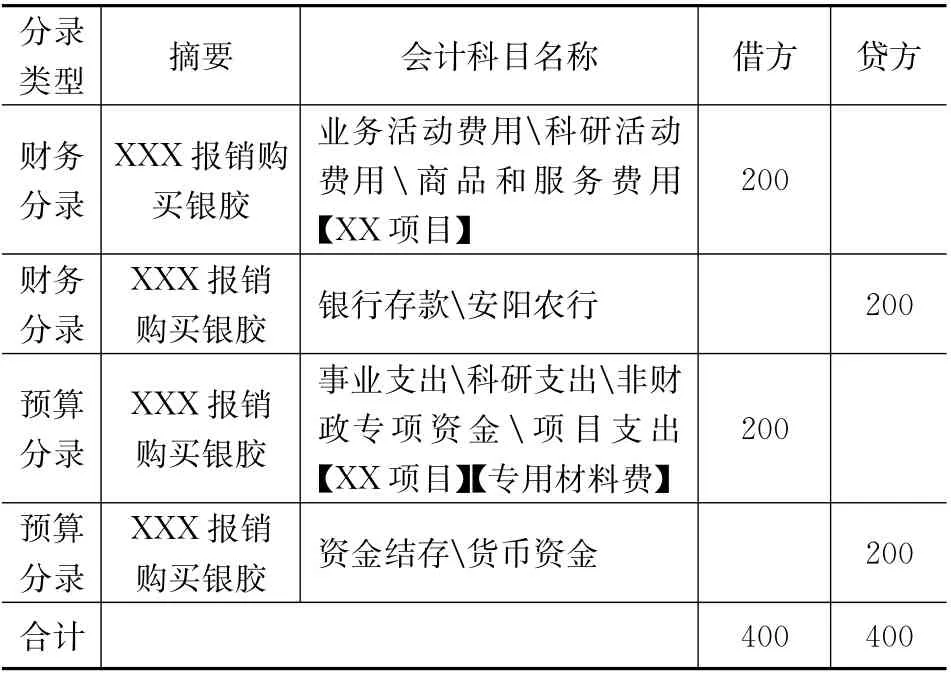

分錄類型摘要 會計科目名稱 借方 貸方財務分錄XXX報銷購買銀膠業(yè)務活動費用科研活動費用商品和服務費用【XX項目】200財務分錄XXX報銷購買銀膠 銀行存款安陽農行200預算分錄XXX報銷購買銀膠事業(yè)支出科研支出非財政專項資金項目支出【XX項目】【專用材料費】200預算分錄XXX報銷購買銀膠 資金結存貨幣資金200合計400 400

二、“待處理”事項的應用

棉花所在事業(yè)支出中增設了“預付待處理”科目,用于核算差異項中因收支確認時點不同造成的暫時性差異,包括公務卡業(yè)務、增值稅個稅業(yè)務、預付款業(yè)務等。

以公務卡業(yè)務為例:

王XX于6月20日刷卡購買自交夾子。分錄如下

財務科于7月15日統(tǒng)一公務卡還款。分錄如下:

通過“預付待處理”科目,在公務卡購入貨物時,財務會計確認業(yè)務活動費用,預算會計確認事業(yè)支出,同時“預付待處理”科目貸方沖銷事業(yè)支出;財務批量還款公務卡時,再將“預付待處理”科目金額沖減。這種會計處理方式,讓財務會計與預算會計有了更明確的對應關系,財務會計與預算會計支出一致,差異在“預付待處理”科目中體現(xiàn)。預付待處理經濟分類采用虛擬經濟分類科目,減輕了查詢原來業(yè)務支出經濟分類的工作量。暫時性差異是否處理完畢,我們只要關注“預付待處理”科目余額就可以,避免出現(xiàn)漏記和錯記。有利于項目驗收審計時查詢原始憑證支出與憑證附件支出的對應。

預算會計采用收付實現(xiàn)制,增設了“預付待處理”科目,能夠準確核算出項目預算執(zhí)行進度,滿足提供預算收支信息的要求,減輕財務核對差異項的工作量。

三、科研經費收入的處理

政府會計制度整合了各行業(yè)的事業(yè)單位會計制度,形成了統(tǒng)一的政府會計制度。棉花所作為科學事業(yè)單位,在執(zhí)行政府會計制度時,有其自身的特點,即合作項目款收入。

棉花所按照撥款來源單位以及科研項目來設置輔助明細賬,財務會計核算成本,預算會計核算項目收支。

收到項目主持單位下?lián)芎献黜椖靠顣r:

項目支出時:

根據以上記賬憑證分析,取得撥款時,財務會計確認預收賬款,預算會計確認事業(yè)預算收入;項目支出時,財務會計確認業(yè)務活動費用,預算會計確認事業(yè)支出。財務會計與預算會計收入確認時點不同造成差異。在實務工作中,預算會計在取得撥款時即全額確認收入;財務會計則是按照當期所發(fā)生費用的金額于期末結轉時確認事業(yè)收入。待項目執(zhí)行完畢結題時,財務會計確認的事業(yè)收入方與預算會計確認的事業(yè)預算收入相等。

根據《關于印發(fā)科學事業(yè)單位執(zhí)行〈政府會計制度—行政事業(yè)單位會計科目和報表〉的補充規(guī)定和銜接規(guī)定的通知》(財會〔2018〕23號)文件要求,財務會計應根據業(yè)務實質,以合同完成進度確認事業(yè)收入,具體可采用成本比率法、工作量法、時間比率法、實際測定法等。成本比率法在發(fā)生成本時可以確認事業(yè)收入;時間比率法按項目執(zhí)行年限可以定期確認事業(yè)收入;工作量法和實際測定法應由項目管理人員配合,定期上報合同執(zhí)行進度來確認事業(yè)收入。政府會計制度的施行,體現(xiàn)了財政資金注重成本效益原則的導向性,要求提供更準確的成本信息。現(xiàn)行主流的成本比率法、時間比率法僅能提供會計核算上的成本,而工作量法和實際測定法又需要大量人力物力來進行核算。

結語:政府會計制度改革是當前財務工作的重點與難點。通過“差異項”輔助核算、“預付待處理”等科目能夠解決財務會計費用與預算會計支出不匹配的問題。基層財務人員要轉變觀念,從收付實現(xiàn)制過渡到權責發(fā)生制,樹立成本效益理念,減少資源浪費,提高財政資金使用效益。在實務工作中,希望財政部門出具詳細的指導意見,指導基層單位會計處理,防止產生差錯,造成核算不準確。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

河南水利年鑒(2017年0期)2017-05-19 02:29:27

當代貴州(2015年5期)2015-12-07 09:09:57

- 中國農業(yè)會計的其它文章

- (2019 年度農業(yè)農村部系統(tǒng)財務能力建設征文三等獎)淺談農業(yè)科研試驗基地固定資產管理

——以中國農業(yè)科學院廊坊科研中試基地為例 - (2019 年度農業(yè)農村部系統(tǒng)財務能力建設征文三等獎)農業(yè)財政專項資金績效審計理論與實踐

- (2019 年度農業(yè)農村部系統(tǒng)財務能力建設征文二等獎)科研單位財務信息化實施情況探析

——以中國水稻研究所為例 - 中華科教基金會 2019年度全國十佳農民毛文婭

——回歸黔西南大山里奮斗的女羊倌 - 中華科教基金會 2019年度全國十佳農民洪蘊來

——誠實守信服務鄉(xiāng)鄰的貼心人 - 2019年度農業(yè)農村部系統(tǒng)財務能力建設征文活動情況通報