當前美聯儲貨幣政策與2008年金融危機時期比較

2020-06-03 17:53:18蔡祥玉齊美杰杜明

銀行家 2020年5期

蔡祥玉 齊美杰 杜明

在疫情沖擊下,全球金融市場激烈動蕩,經濟迅速進入衰退。對此,3月3日以來,美聯儲迅猛、激進地使用緊急大幅降息、“無限”量化寬松(QE)等六大類工具,進行了17次操作。2020年3月3日,美聯儲宣布將聯邦基金利率目標區間下調50個基點到1%~1.25%的水平,以應對新冠肺炎疫情對美國經濟造成的影響。這是2008年國際金融危機以來美聯儲采取的首次非常規緊急降息。2020年3月15日,美聯儲宣布將聯邦基金利率目標區間下調1個百分點到0%~0.25%的超低水平,同時啟動7000億美元量化寬松計劃。與2008年國際金融危機不同的是,美國當前并未面臨金融危機,美國面臨的是新冠肺炎疫情引發的公共衛生危機和潛在經濟衰退風險。美聯儲當天在聲明中說,將聯邦基金利率目標區間維持在0%~0.25%的水平,直到確信美國經濟能經受住新冠肺炎疫情造成的風險考驗,回到實現充分就業和物價穩定目標的正軌上。此舉意味著重啟“零利率+量化寬松”這一非常規貨幣政策工具組合,是美聯儲自2008年金融危機后再次回到零利率時代。

當前美聯儲仍未重啟定向救助大型機構、定期拍賣工具(TAF)等工具,也不排除繼續創設新工具甚至效仿日本直接購買ETF的可能。各方認為,當前全球受疫情蔓延、經濟下滑、金融市場動蕩三重沖擊,挑戰遠超2008年金融危機,美聯儲貨幣政策力度更大,但短期難以穩定市場情緒,更無法解決疫情、經濟問題,或繼續加大政策力度。

兩次危機發生的背景不同

2008年金融危機始于美國經濟增速放緩、美聯儲加息背景下次貸市場崩潰。互聯網泡沫破裂后,美聯儲推行貨幣寬松政策,2001~2003年連續13次降息至1%,低利率下美國住房市場快速發展,住房次級抵押貸款市場迅速擴張。2004年后美國經濟逐漸回暖,為應對攀升的通脹預期,美聯儲在2004~2007年加息17次至5.25%,加息帶動相關利率的上升,提高了融資成本,觸發次級抵押貸款市場違約,引發了全球金融危機。

當前新冠肺炎疫情沖擊實體經濟,全球經濟增長預期急劇下滑,引發金融市場動蕩。疫情沖擊經濟是根本原因。疫情蔓延使全球經濟增長面臨極高不確定性,特別是能源、航空、酒店等行業風險攀升,市場避險情緒升溫,風險資產價格回落。地緣政治風險、發達國家財政貨幣政策空間狹窄、政府企業部門杠桿率高企等痼疾進一步加劇了投資者憂慮。同時,長期低利率促使機構投資者重倉股市,并偏好購買ETF等被動投資產品和龍頭科技藍籌企業。投資模式相似導致投資者拋售相同股票,成為股市下跌“放大器”,由此引發了金融市場動蕩。

兩次危機政策措施內容比較

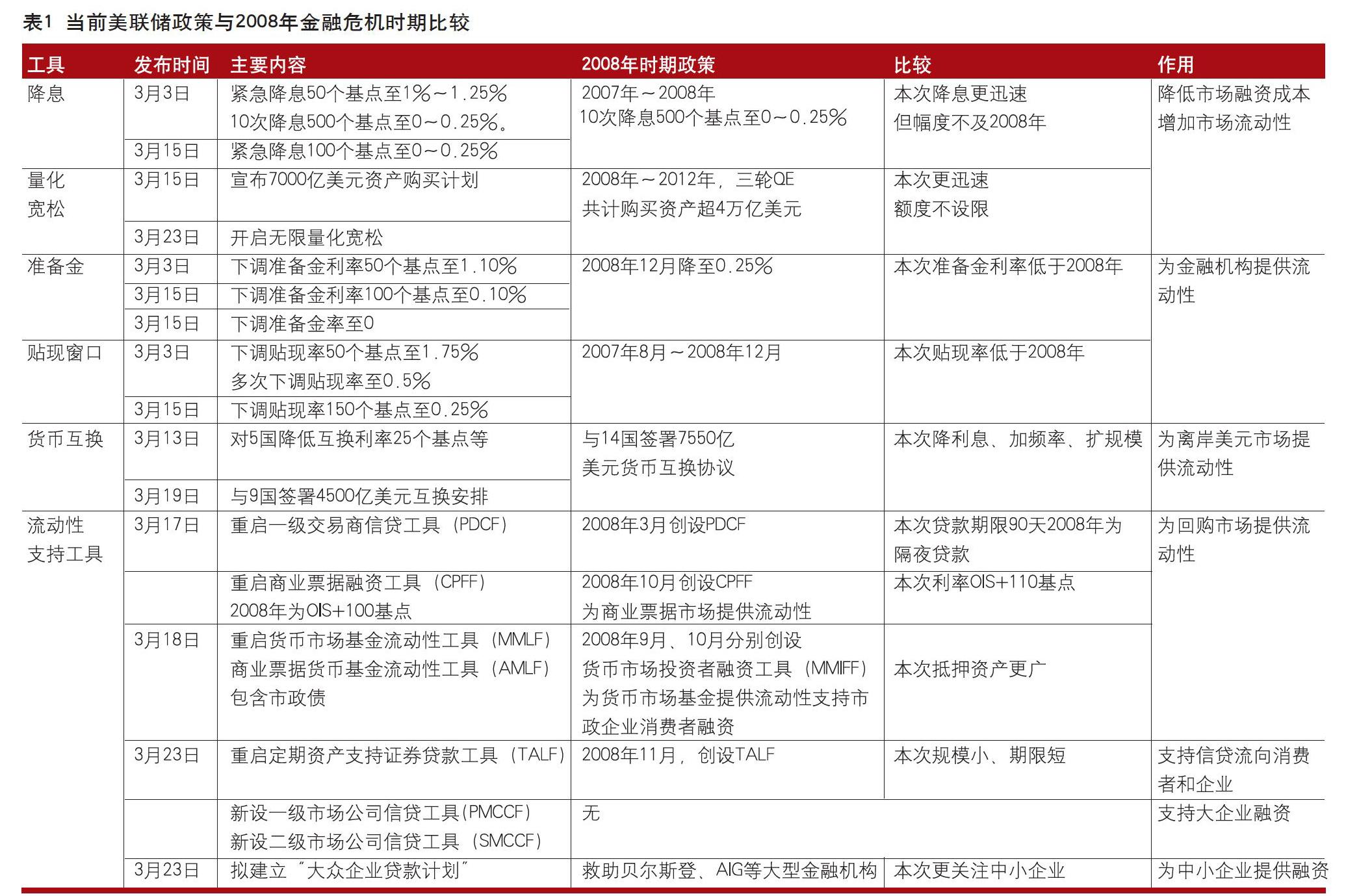

對比2008年金融危機時期,美聯儲當前的貨幣政策更迅猛、更激進。從具體操作工具來看,整體與2008年類似,以降息、QE等全面寬松,搭配貨幣互換、流動性支持工具等,為特定市場注入流動性(見表1)。

緊急降息:本次全面降息更迅速,但受制于政策空間較小,累計降息幅度不及2008年。2008年金融危機時期,美聯儲自2007年9月至2008年底共降息10次,將聯邦基金目標利率區間由5%~5.25%下調至0%~0.25%,累計下調500個基點。2020年3月,美聯儲連續緊急降息合計150個基點,降至0%~0.25%。其中,3月3日降50個基點;3月15日降100個基點,創美聯儲歷史最大單日降幅。

量化寬松(QE):本次重啟時間更早,購債規模不設限額,力度大于2008年,旨在為市場注入更多流動性。2008年金融危機時期,美聯儲在降息空間觸底后,才開啟第一輪QE,購買1.725萬億美元資產。此后數年,繼續推出第二、三輪QE,購買規模高達2.275萬億美元。2020年3月15日,美聯儲宣布開展7000億美元QE;3月23日,美聯儲宣布將按需買入美國國債和抵押貸款支持證券(MBS),市場普遍解讀為“無限量化寬松”(見表2)。

存款準備金:本次準備金利率低于2008年,并取消法定準備金要求,鼓勵商業銀行發放貸款。2008年金融危機時期,美聯儲將法定和超額存款準備金利率從2008年10月的1.4%和0.75%同時降至12月的0.25%。2020年3月,美聯儲兩次下調法定和超額準備金利率共150個基點至0.1%。同時,從3月26日起將法定存款準備金率降至零。

貼現窗口:本次下調貼現率更迅速,以補充商業銀行短期流動性。2008年金融危機早期,美聯儲先后十余次調低貼現率,從6.25%降至0.5%,累計下調575個基點,并將貸款期限最長延至90天。截至2008年末,貼現窗口借款升至849億美元。2020年3月3日、3月16日,美聯儲分別下調貼現率50個和150個基點,降至0.25%,并將貸款期限延長至90天。3月18日,貼現窗口借款升至280億美元。

央行貨幣互換:降利息、增頻率、擴規模,旨在緩解離岸美元流動性緊張。2008年金融危機期間,美聯儲與歐洲、日本、英格蘭等14家央行簽署總額7550億美元貨幣互換協議;2008年10月,取消與歐洲、瑞士、日本與英格蘭央行的額度限制,全部協議于2010年2月1日終止。2010年5月,歐債危機爆發,美聯儲恢復與歐洲、日本、英格蘭、瑞士、加拿大五大央行美元互換,不設金額限制,并于2013年轉為常設協議,不設時限。2020年3月15日,美聯儲宣布加強上述五大央行互換安排,下調互換利率25個基點,在7天期操作基礎上,新增84天期流動性操作,將每周貨幣互換操作頻率增至每日。3月19日,美聯儲與另外9家央行建立臨時美元流動性互換安排,澳大利亞、巴西等6國分別為600億美元,丹麥、挪威、新西蘭分別為300億美元,總計4500億美元,較2008年該9國額度翻倍,至少持續6個月。

啟動一系列流動性支持工具,向市場提供流動性。一是重啟一級交易商信貸工具(PDCF)、商業票據融資工具(CPFF),分別為回購市場和商業票據市場注入流動性。二是重啟定期資產支持證券貸款工具(TALF),為ABS市場注入流動性,支持信貸流向企業和消費者。三是將2008年金融危機商業票據-貨幣市場基金流動性工具(AMLF)和貨幣市場投資基金工具(MMIFF)整合為貨幣市場基金流動性工具(MMLF),為貨幣市場基金提供流動性支持,并在其抵押品中加入市政債等,促進信貸流向市政當局。四是增設新工具一級、二級市場公司信貸工具(PMCCF、SMCCF),支持大型企業融資(詳見附表)。

直接向最需救助的主體發放貸款。2008年金融危機期間,美聯儲多次發放定向貸款,貸款對象包括貝爾斯登和美國國際集團(AIG)等公司。如2008年9月和10月,美聯儲先后宣布向AIG提供850億美元、378億美元貸款救助。2020年3月23日,美聯儲宣布建立“大眾企業貸款計劃”,為符合條件的中小企業提供貸款。4月9日,美國財政部表示,將為實施“大眾企業貸款計劃”而建立的特殊目的工具進行750億美元的股權投資。

2008年創設的多個融資工具目前尚未使用。目前,美聯儲尚未使用的2008年危機時創設的融資工具還有:2007年12月創設的定期拍賣工具(TAF);2008年3月創設的定期證券出借工具(TSLF);2008年7月創設的定期證券借貸期權計劃(TOP)。根據疫情的發展、原油價格走勢來看,目前存款類金融機構和非銀金融機構短期流動性風險較小,但受疫情影響較大的個人與中小企業仍面臨較大的風險,預計TAF、TSLF和TOP等工具可進一步發揮作用。

當前美聯儲貨幣政策效果存在較大不確定性

次貸危機時,美聯儲非常規貨幣政策有效地壓低了長期市場利率,對經濟止跌企穩起到了明顯的作用,作為衡量經濟活躍度的制造業采購經理人指數(PMI)從危機時的最低40以下反彈到50以上;失業率逐漸下降,2015年2月達到5.5%,位于5.2%~5.5%的貨幣政策目標區間;GDP增速恢復至2%的水平。2015年12月16日,美聯儲宣布8年來的首次加息,表明美國經濟已經基本上步入了正常發展的軌道。

對比此次危機,本輪疫情最直接的沖擊發生在實體經濟層面而非金融市場。短期來看,政策實施會對全球金融市場和實體經濟穩定起到一定的積極作用。例如,3月23日以來,美國股市開始見底反彈,標普500指數從最低點累計漲幅達到28.5%。但長期來看,經濟和金融穩定根本取決于疫情能否有效控制。從近期美國公布的經濟數據來看,情況進一步惡化。3月美國零售和食品服務業銷售額為4831億美元,環比下降8.7%,是自1992年開始公布這一數據以來最大月度環比降幅;工業生產環比下降5.4%,降幅超過市場預期的4.2%,為1946年2月以來最大降幅;截至4月9日,美國超過1600萬人申請了失業救濟金,超過了大蕭條時期。而且從政策操作基礎、國際環境來看,本輪形勢更加復雜,加大了效果的不確定性。

拋棄前瞻性指引,快速重啟諸多非常規貨幣政策工具,引發市場恐慌急劇上升。前瞻性指引是美聯儲同公眾溝通其未來貨幣政策走向的工具。次貸危機中聯邦基金目標利率降為零之后,美聯儲利用每次議息會議聲明中的前瞻性指引,與市場參與者溝通未來貨幣政策走向,成為家庭與企業消費和投資的重要決策依據。但是,此次面對疫情沖擊,美聯儲拋棄前瞻性指引,快速重啟諸多非常規貨幣政策工具,短期注入大量流動性。缺乏有效的預期管理對市場形成較大沖擊,導致市場不確定性急劇上升,投資恐慌情緒上升。

后續貨幣政策空間有限,繼續加碼存在風險。對比2008年危機,此次美聯儲在短期內將聯邦基金利率目標下限降至零,繼續下降空間較小,若再次進行調整,美聯儲將跟隨歐洲央行,進入負利率時代。次貸危機后,美聯儲貨幣正常化遠未完成,縮表計劃執行僅使其信貸規模從2018年年初的高點4.44萬億美元下降到2019年9月的3.7萬億美元,后又迅速反彈,當前聯儲信貸規模已達到約4.6萬億美元,超過前期最高規模,如此龐大的信貸規模將導致美聯儲貨幣正常化遙遙無期。

原油市場劇烈波動加大貨幣政策操作難度。對比2008年危機,此次危機還疊加原油價格大幅下降,油價下跌造成實際通脹下跌,實際利率下行程度有限,大幅削弱了降息的有效性,容易出現流動性陷阱。同時,受油價大幅下跌和原油需求下降沖擊的頁巖油企業,以及受疫情影響較大的個人與中小企業面臨較大的風險,失業率上升和中小企業破產概率增加,美國垃圾債市場可能出現擠兌現象,進一步引發金融機構風險,加劇了單純疫情造成的經濟衰退風險,美聯儲貨幣政策有效性尚存在不確定性。

政府部門杠桿率高協同貨幣政策存在制約。除美聯儲超常規貨幣政策外,次貸危機時期美國也出臺了諸多超常規的財政刺激政策,例如直接注資受困企業,出臺問題資產救助計劃(TARP)等。為應對此次疫情沖擊,美國財政部門也推出了刺激政策,包括計劃推出大規模居民減稅方案、提供免息貸款用于支持小微企業等。但目前美國政府部門杠桿率為98.7%,政府部門負債高企,在這樣的背景之下,財政與貨幣政策的協同面臨較大的挑戰。

綜上分析,美聯儲推出的無限量QE、重啟和新設多項政策工具,覆蓋范圍廣,一定程度緩解了因市場劇烈震蕩和資產遭拋售帶來的流動性壓力。但當前美國境內的確診和死亡數還在攀升,經濟金融走向仍充滿不確定性。對比2008年金融危機期間與此次疫情下美聯儲后續貨幣政策空間有限,但已有的貨幣政策工具并未全部使用,因此,預計后續美聯儲將會推出更多的貨幣寬松工具,并將加強與財政政策的協同配合,通過政策協同發力修復市場悲觀預期,實現經濟穩定目標。

(作者單位:中國人民銀行濟寧市中心支行)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08