貨幣政策不確定性與企業金融化

2020-06-03 03:17:13張衛國董晉亭于連超畢茜

財會月刊·下半月 2020年5期

張衛國 董晉亭 于連超 畢茜

【摘要】貨幣政策作為國家宏觀調控經濟運行的重要手段,其頻繁調整會對微觀企業行為產生重要影響。以2007 ~ 2017年我國滬深兩市A股上市公司為樣本,考察貨幣政策不確定性對企業金融化的影響,研究發現:貨幣政策不確定性會顯著地抑制企業金融化。考察調節因素后發現,當市場套利空間較大,這種抑制作用會減弱;當政策不確定性提高、金融生態環境較好時,這種抑制作用會加強。研究結果表明,貨幣政策不確定性并不會推動企業“脫實向虛”,也并未造成企業過度金融化的惡果。

【關鍵詞】貨幣政策;不確定性;金融化;“脫實向虛”

【中圖分類號】F830 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)10-0128-9

一、引言

當前我國的勞動力紅利、全球化紅利、政府主導型投資紅利等正在逐漸消失,實體經濟的利潤空間被極大壓縮。而金融產業憑借壟斷地位保持著較高的利潤率,經濟金融化的趨勢明顯[1] 。我國金融業對實體經濟的服務能力不足,“資金空轉”的矛盾不斷加深,這會刺激實體經濟“脫實向虛”,存在一定的過度金融化傾向[2] 。根據Wind數據庫統計,2016年有767家上市公司購買了銀行理財產品、證券公司理財產品、信托貸款、私募等金融產品,總金額達到7268.76億元[3] 。從理論上看,企業金融化對企業主業發展會呈現“蓄水池效應”與“擠出效應”[4] 。現有研究發現,企業金融化擠出了企業主業投資[5] 。倘若企業金融化的趨勢不被遏制,勢必導致企業過度金融化,引發金融風險。因此,探究企業金融化的影響因素,對于防范金融風險、引導金融發展服務實體經濟具有重要的理論和現實意義。

現有關于企業金融化的影響因素研究,主要涉及經濟政策環境、市場環境、股東價值導向、高管激勵、高管個人特征等方面[6,7] 。不難發現,企業金融化是宏觀政策與微觀逐利共同作用的結果,其中宏觀政策環境發揮的作用更為重要,現有文獻對此探討還不足。貨幣政策作為我國政府調節宏觀經濟運行的重要手段,其對金融市場穩定與實體經濟發展均起著至關重要的作用。理論上來看,貨幣政策的頻繁調整可能抑制企業配置高風險的金融資產進行逐利,也可能使企業配置更多流動性強的金融資產規避風險。綜上,本文試圖探究貨幣政策不確定性對企業金融化的影響及其影響機制,以期在理論上豐富企業金融化的影響因素研究和貨幣政策不確定性的經濟后果研究,在實踐上為抑制企業過度金融化、防范金融風險等提供重要啟示。

二、 文獻回顧與假設提出

(一)文獻回顧

隨著經濟迅速發展,全球經濟金融化趨勢凸顯,我國經濟金融化水平也隨之上升。經濟金融化的微觀表現在于企業金融化,其驅動因素備受學者們的關注。

國內外學者對企業持有金融資產的動因進行了大量探討,可概括為兩個方面:一是逐利動機,在實體經濟不斷下滑的背景下,企業專注于主業發展已不能獲得充足和高額的回報,致使企業配置一定比例的高回報金融資產[8,9] ;二是預防性動機,為了應對未來政策和環境的不確定性,企業往往配置一定比例的無風險或者低風險金融資產,以防止資金鏈斷裂所引發的企業生產經營活動不可持續[10-12] 。國內外學者圍繞以上動機對企業金融化的驅動因素進行了大量探討,可以概括為以下幾方面內容:①宏觀制度因素,主要包括經濟環境的穩定性、經濟政策不確定性、稅收政策等方面。②企業高管特質,主要包括管理者過度自信、投行背景、金融背景、從軍經歷等方面。③其他重要方面,主要包括企業價值觀念、主營業務利潤率、內部激勵、外部盈利壓力、股權投資等方面。

貨幣政策作為我國政府調控經濟的重要手段之一,其對宏觀經濟運行和微觀企業行為會產生深刻影響。就宏觀層面來說,現有研究發現,貨幣政策會對經濟增長、收入分配、貸款期限、房地產企業投資效率、資產價格等宏觀經濟要素產生重要影響[13,14] 。就微觀層面來說,貨幣政策會深刻地影響微觀企業行為,主要涉及企業投資、企業融資等方面。

正由于貨幣政策具有上述重要作用,世界各國均依賴貨幣政策手段來調控經濟運行,其頻繁調整已成為一種常態,故而貨幣政策不確定性對經濟運行的影響成為當下學者們探討的熱點。就宏觀層面來說,貨幣政策不確定性會使其有效性下降。就微觀層面來說,貨幣政策不確定性會對企業投資、企業融資和企業資本結構等方面產生重要影響。

現有文獻為后續研究提供了理論基礎和經驗證據,但仍存在以下不足:①現有關于企業金融化的驅動因素研究主要聚焦于宏觀制度因素、企業高管特質、企業價值觀念、主營業務利潤率、內部激勵、外部盈利壓力、股權投資等方面,缺乏對貨幣政策不確定性的探討。②現有關于貨幣政策及其不確定性對企業行為的影響主要涉及企業投資、企業融資、資本配置效率,缺乏企業金融化的研究。③現有關于貨幣政策不確定性的研究尚未建立相應的理論框架。本文擬針對上述不足進行深入探討。

(二)假設的提出

隨著實體經濟逐漸衰退以及經濟增長的硬約束力提高,貨幣政策的頻繁調整已成為一種常態,這加劇了貨幣政策的不確定性沖擊以及企業針對貨幣政策預期管理的難度[15] ,進而深刻地影響企業行為。企業金融化作為當前我國企業的投資趨勢,也會受到貨幣政策不確定性的影響。為了分析貨幣政策不確定性對企業金融化的影響,首先需要厘清貨幣政策對企業行為影響的作用機制。

根據張成思[16] 的理論框架,貨幣政策性影響微觀企業行為的作用機制主要包括六個方面:①利率傳導渠道,是指貨幣政策通過利率變動來影響企業行為。②信貸傳導渠道,其中狹義信貸傳導渠道主要強調通過調控信貸市場中的銀行信貸來影響企業融資[17] ,廣義信貸傳導渠道是指貨幣政策通過影響企業資產的融資能力來影響企業行為[18] 。③貨幣傳導渠道,是指中央銀行通過改變貨幣供應量,引起資產實際價格與預期價格的變動,不同資產之間的不可替代性引發了企業資產投資組合的變動[19] 。④財富傳導渠道,是指貨幣政策通過影響消費者財富價值來影響其消費支出,進而影響企業產品需求與行為[20] 。⑤中央銀行信息傳導渠道,是指隨著中央銀行信息溝通有效性提升,貨幣政策通過改變企業的通脹預期來影響企業投資決策[21] 。⑥金融市場傳導渠道,是指貨幣政策通過股票市場與金融市場衍生化對企業投資決策產生影響[22] 。然而,貨幣政策不確定性會導致貨幣政策的上述傳導渠道作用產生偏差,進而影響企業金融化。基于以上理論框架,貨幣政策不確定性對企業金融化的影響可能是正向的,也可能是負向的。

1. 貨幣政策不確定性可能會促進企業金融化。

(1)貨幣政策不確定性通過提高股價波動性促進企業金融化。根據貨幣政策不確定性的利率傳導渠道,當貨幣政策不確定程度提高時,就會帶來利率的頻繁調整,致使中小投資者對企業股價預期的不確定性提高,其買進和賣出的頻率增加,由此導致企業股價波動性上升[23] 。當企業股價波動性上升時,機構投資者和中小投資者對企業盈余信息的敏感性提高,更加關注企業的當期盈余[24] ,致使企業外部盈利壓力增加。在較高的外部盈利壓力下,高管會產生短視行為,進而配置更多的金融資產進行投機逐利。同時,高管的薪酬與企業利潤掛鉤,當企業金融資產投資收益較高時,高管薪酬也會越高,反之亦然。然而,企業金融資產投資風險與收益的不對稱性在一定程度上會誘發高管的短視行為,使得其進一步加大金融資產投資[25] 。

(2)貨幣政策不確定性通過增加企業融資約束促進企業金融化。根據貨幣政策不確定性的信貸傳導渠道,當貨幣政策不確定性提高時,銀行等金融機構的貸款行為更加謹慎,使得企業的融資約束加大,進而導致企業配置更多流動性強的金融資產以應對貨幣政策的不確定性。具體而言,當貨幣政策不確定性上升致使企業融資約束增加時,企業未來收入和現金流的不確定性增強,此時企業會增持流動性強的金融資產[26] 。企業金融資產的預防性功能由此得以體現,即通過改善企業的資產結構來幫助企業實現再融資[1,27] 。

(3)貨幣政策不確定性通過降低企業產品市場需求促進企業金融化。根據貨幣政策不確定性的財富傳導渠道,當貨幣政策不確定性提高時,居民財富價值和心理預期發生改變,其消費更加保守。根據生命周期假說,消費者追求生命周期內的效用最大化,其預算約束條件為生命周期內收入與消費的合理均衡,故而居民財富是消費支出的決定性因素。當貨幣政策不確定性上升時,居民財富價值的波動性上升,這會刺激居民在增加預防性儲蓄的同時降低消費支出[28] ,以應對未來風險。同時,貨幣政策不確定性提高還會影響消費者的心理預期,弱化消費者對經濟發展的信心,使居民消費更加謹慎。居民消費謹慎會導致市場中的產品需求下降,這會抑制企業的主業投資[29] ,進而使得企業將資源投向金融資產以追求更高的投資回報率[4] 。

綜上所述,本文提出如下假設:

H1:貨幣政策不確定性會促進企業金融化。

2. 貨幣政策不確定性可能會抑制企業金融化。

(1)貨幣政策不確定性通過提高資產價格波動性抑制企業金融化。根據貨幣政策不確定性的利率傳導渠道,當貨幣政策不確定程度提高時,會帶來利率的頻繁調整,進而引發企業資產價格波動[30] 。與固定資產、無形資產等企業主業資產相比,企業金融資產受到利率調整的影響更大。理由在于企業主業資產投資的回收主要通過加工、包裝、銷售等實現,周期較長,其受到短期利率波動的影響較小;而金融資產投資的回收主要通過到期收本付息實現,周期較短,短期利率波動對其影響較大[3] 。當金融資產的價格波動性提高時,企業難以準確地預測市場中金融產品的價格走向,使得企業利用金融資產進行投資套利的難度加大。因此,面對貨幣政策不確定性所帶來的金融產品價格劇烈波動,企業進行金融資產投資來投機逐利的行為會受到抑制,進而表現為企業金融化水平降低。

(2)貨幣政策不確定性通過增加企業融資約束抑制企業金融化。根據貨幣政策不確定性的信貸傳導渠道,當貨幣政策不確定性提高時,銀行等金融機構的貸款行為更加謹慎,進而導致企業的融資約束增加。當融資約束增加時,對企業增持金融資產進行投機逐利的行為產生抑制作用[3] 。當貨幣政策不確定性提高時,銀行等金融機構會更加關注考核指標而非盈利能力,同時銀行等金融機構無法比較準確地識別借款方的真實還款能力,這會增加其信貸風險,致使其惜貸[31] 。如果企業業績表現良好且持有金融資產是出于套利動機,其金融化行為是富余資金的合理使用;如果企業業績表現不佳,其可支配的資金有限,其金融化行為多是為了改善企業經營業績[32] 。故而,當貨幣政策不確定性所帶來的企業融資約束加大時,企業增持金融資產進行投機套利的動機會受到抑制,表現為企業金融化水平下降。

(3)貨幣政策不確定性通過降低金融行業利潤空間抑制企業金融化。根據貨幣政策不確定性的金融市場傳導渠道,當貨幣政策不確定性提高時,中央銀行貨幣政策的頻繁調整會抑制金融市場的金融衍生化,約束作為交易主體企業的道德風險,壓縮銀行等金融機構的利潤空間,抑制其金融投機行為。一方面,企業作為金融衍生交易鏈條中的重要購買方,當既有金融衍生品的風險上升時,企業面臨的外部金融市場環境更為復雜,內外部信息不對稱程度提高,這增加了企業針對未來現金流和資金進行管理的難度,使其面臨更大的經營風險。理性的經理人為了降低內外部風險疊加對企業經營造成的不利影響,會規避高風險的金融資產投資活動[33] 。另一方面,新的金融衍生產品的減少與交易規模的縮減,使得金融產品的供給嚴重不足,企業的金融資產購買需求無法得到充分滿足,進而表現為企業金融化水平降低。

綜上所述,本文提出如下假設:

H2:貨幣政策不確定性會抑制企業金融化。

三、 研究設計

(一)樣本選擇與數據來源

本文選取2007 ~ 2017年我國滬深兩市A股上市公司為研究樣本,并對初始數據進行如下篩選:①剔除金融保險行業的樣本;②剔除房地產行業的樣本;③剔除樣本期間被ST、?ST的樣本;④剔除相關變量缺失且無法補齊的樣本。經以上篩選后,本文共得到19238個公司—年度觀察值。

本文數據來源如下:貨幣政策不確定性的原始數據來源于銳思(RESSET)數據庫,企業金融化和控制變量的原始數據來源于國泰安(CSMAR)數據庫。本文對所有連續變量在1%和99%分位上進行了縮尾處理。本文數據處理以及計量分析所用到的軟件為Stata 15.1。

(二)模型設定與變量定義

為了檢驗貨幣政策不確定性對企業金融化的影響,本文設定如下模型:

其中,FIN代表金融化水平;MPU代表貨幣政策不確定性;ControlVariables代表除行業、年度和省份之外的控制變量;Industry為行業虛擬變量;Year為年度虛擬變量;Province為省份虛擬變量;ε為隨機擾動項。

第一,因變量企業金融化(FIN)。借鑒杜勇等[4] 的研究,本文采用金融資產投資占總資產的比例來衡量企業金融化程度。企業金融資產投資包括交易性金融資產、可供出售金融資產、持有至到期投資、衍生金融資產、發放貸款及墊款和投資性房地產。該指標值越大,表明企業金融化水平越高。

第二,自變量貨幣政策不確定性(MPU)。借鑒鐘凱等[33] 的研究,本文采用上海銀行間同業拆借利率7日利率的年化標準差作為貨幣政策不確定性的代理變量。當該指標值越大時,表明貨幣政策不確定性越大。

第三,控制變量(ControlVariables)。在既有研究的基礎上,本文控制如下變量:企業成長性(Growth)、資產負債率(Lev)、企業規模(Size)、總資產收益率(Roa)、投資機會(TobinQ)、兩職合一(Duality)、董事會規模(Board)、產權性質(Soe)。

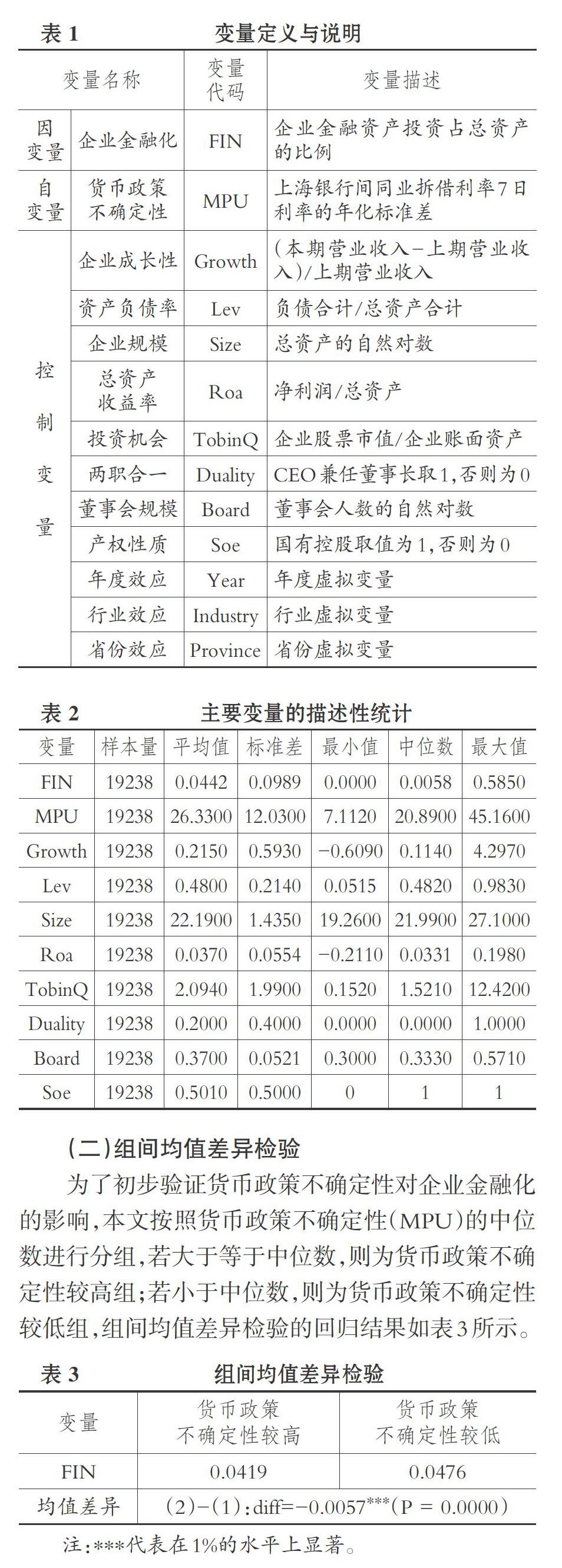

主要變量的定義與說明如表1所示。

四、 實證分析

(一)描述性統計

主要變量的描述性統計結果如表2所示。企業金融化的最小值為0,最大值為58.50%,平均值為4.42%,表明不同企業的金融資產配置水平不同,并且呈現兩級分化的趨勢。貨幣政策不確定性的最小值為7.1120,最大值為45.1600,標準差為12.0300,這與孫健等[31] 的結果基本保持一致,表明我國貨幣政策不確定性波動較大。

(二)組間均值差異檢驗

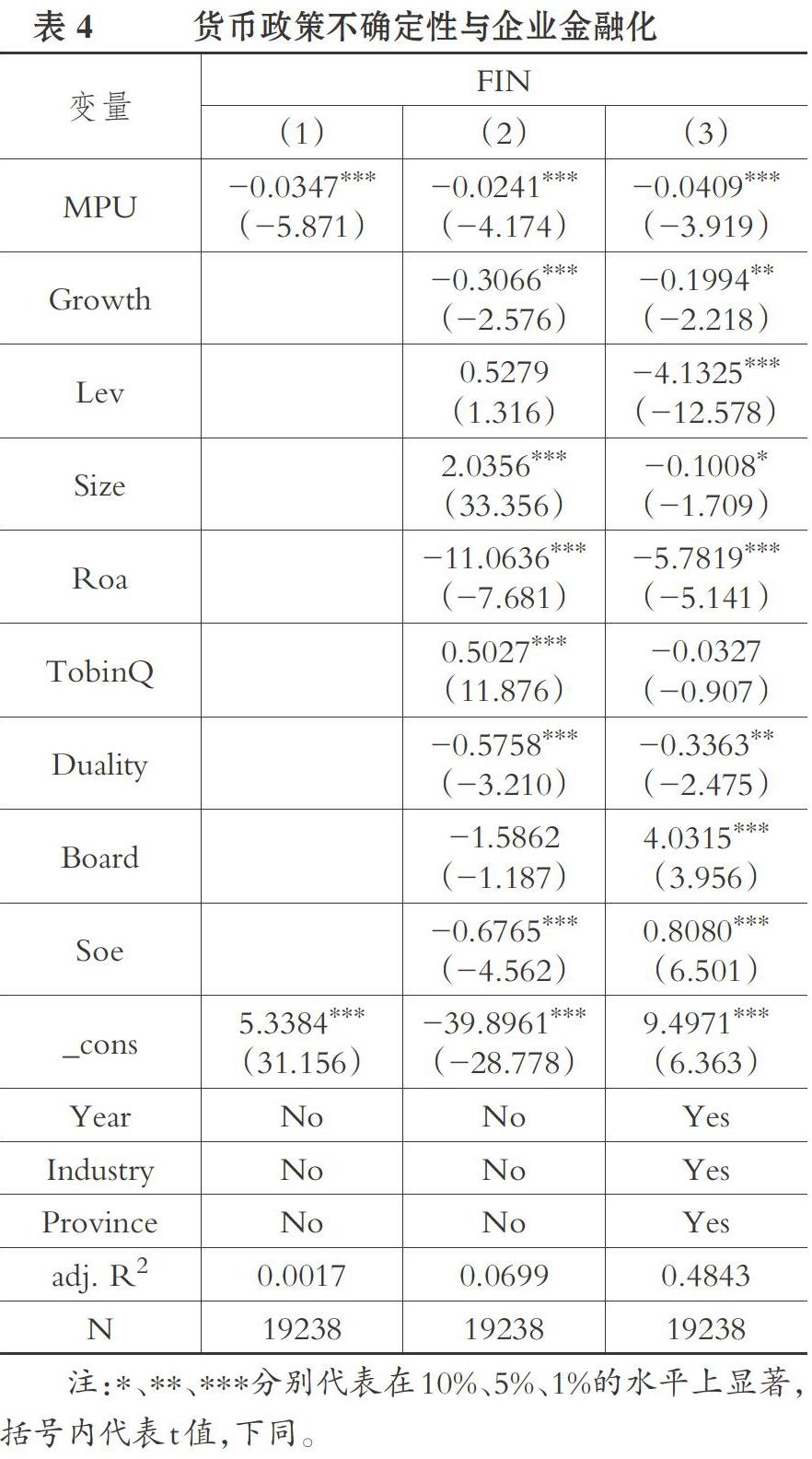

為了初步驗證貨幣政策不確定性對企業金融化的影響,本文按照貨幣政策不確定性(MPU)的中位數進行分組,若大于等于中位數,則為貨幣政策不確定性較高組;若小于中位數,則為貨幣政策不確定性較低組,組間均值差異檢驗的回歸結果如表3所示。

表3顯示,貨幣政策不確定性較高組的企業金融化水平均值為0.0419,貨幣政策不確定性較低組的企業金融化水平均值為0.0476,其差異為0.0057,且在1%的水平上顯著,這表明貨幣政策不確定性越高,企業金融化水平越低,初步支持了H2的預期。

(三)多元回歸分析

貨幣政策不確定性與企業金融化的回歸結果如表4所示。

由表4可知,在不控制其他變量的情況下,貨幣政策不確定性(MPU)與企業金融化(FIN)兩者之間的回歸系數為-0.0347,且在1%的水平上顯著;在控制企業基本特征、治理因素的情況下,貨幣政策不確定性(MPU)的回歸系數為-0.0241,同樣在1%的水平上顯著;在進一步控制年度效應、行業效應和省份效應的情況下,兩者回歸系數為-0.0409,同樣在1%的水平上顯著,這說明貨幣政策不確定性會顯著地抑制企業金融化,即當貨幣政策不確定程度提高時,企業金融化水平會下降, H2得證。

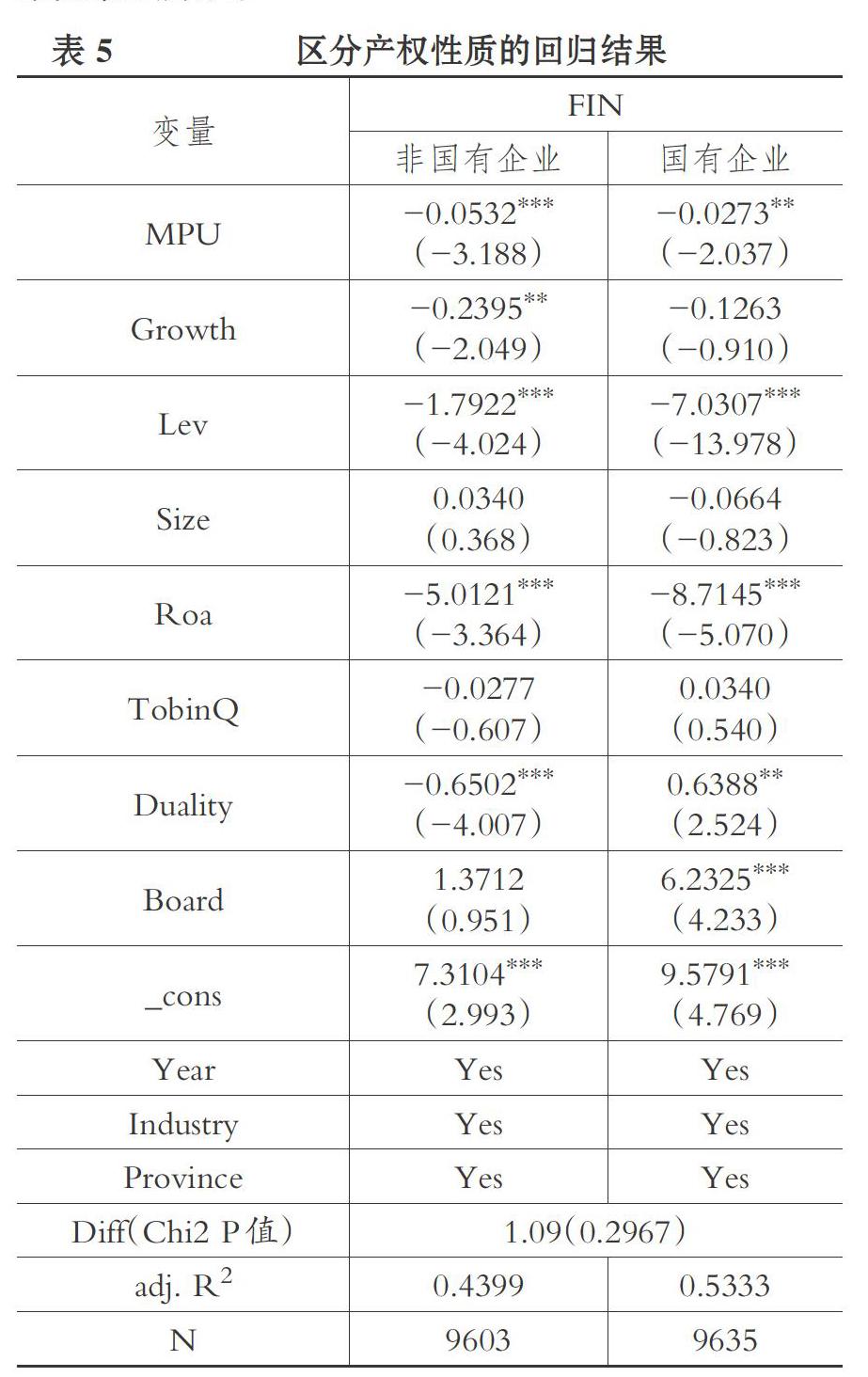

為了進一步檢驗貨幣政策不確定性對企業金融化的影響,本文區分產權性質進行分組檢驗,回歸結果如表5所示。

表5顯示,貨幣政策不確定性與非國有企業金融化的回歸系數為-0.0532,在1%的水平上顯著;貨幣政策不確定性與國有企業金融化的回歸系數為

-0.0273,在5%的水平上顯著;組間系數差異檢驗的Chi2值為1.09,未通過顯著性檢驗。以上結果表明,不同產權性質下貨幣政策不確定性對企業金融化的影響不存在顯著差異,驗證了實證結果的穩健性。

(四)異質性分析

1. 市場套利空間。市場套利空間是影響貨幣政策不確定性與企業金融化之間關系的重要因素。當金融行業投資回報率與企業自身所處行業的投資回報率存在差異時,企業金融化決策對貨幣政策不確定性的敏感度也會不同。當市場套利空間較大時,貨幣政策不確定性意味著更多的利好消息,致使“游資”的市場套利空間更大,貨幣政策不確定性所帶來的金融化收益要高于其帶來的風險損失[34] ,故而管理層出于獲取私利的動機有可能選擇增持高收益的金融資產[35] 。當市場套利空間較小時,面對貨幣政策不確定性上升,金融市場的摩擦加劇,企業的融資成本上升,致使企業金融化帶來的損失可能高于收益,故而企業出于風險規避的動機會減持金融資產。

為了驗證市場套利空間對貨幣政策不確定性與企業金融資產配置之間關系的調節作用,本文按照市場套利空間的中位數將樣本區分為市場套利空間較大組和市場套利空間較小組。市場套利空間的衡量借鑒已有研究,采用金融行業平均投資回報率與企業所處的行業投資回報率差來衡量市場套利空間,回歸結果如表6所示。

表6顯示,在市場套利空間較大的分組中,貨幣政策不確定性(MPU)的回歸系數為0.3267,未通過顯著性檢驗;在市場套利空間較小組中,貨幣政策不確定性(MPU)的系數為-0.8742,且在1%的水平上顯著;組間系數差異卡方檢驗的Chi2值為4.55(p=0.033),通過顯著性檢驗。上述結果表明,與市場套利空間較大的企業相比,貨幣政策不確定性對市場套利空間較小的企業金融化的抑制作用更顯著。

2. 政策不確定性。貨幣政策不確定性對企業金融化的影響也會受到地區政策不確定性的影響。不同的地區官員政策導向存在顯著差異,表現在制定不同的戰略規劃等方面[36] ,這會深刻地影響地區的潛在政策和商業環境,進而影響企業的投資決策[37] 。當地區官員發生更替時,這會使得當地政策出現不連續性和不確定性,進而使得企業降低金融化水平來應對貨幣政策不確定性[38] 。主要表現在以下兩個方面:①官員更替帶來的政策變更使得市場參與者提高了風險預期,從而使企業面臨更高的外部融資成本;②官員更替使得企業未來經營面臨更多的不確定性,提高了企業管理者的風險預期,從而加劇了其風險規避傾向。因此,當企業面臨貨幣政策不確定性和地區官員更替的雙重影響時,企業出于規避風險的動機,其投資高風險金融資產的意愿會降低,表現為企業金融化抑制作用更顯著。

為了驗證政策不確定性對貨幣政策不確定性與企業金融資產配置之間關系的調節作用,本文區分政策不確定性較高組和政策不確定性較低組進行分組檢驗。政策不確定性的衡量借鑒羅黨論等[38] 的研究方法,回歸結果如表7所示。

表7顯示,在政策不確定性較高組中,貨幣政策不確定性(MPU)的回歸系數為-0.0925,且在1%的水平上顯著;在政策不確定性較低組中,貨幣政策不確定性(MPU)的回歸系數為-0.0223,未通過顯著性檢驗;組間系數差異卡方檢驗的chi2值為4.18(p=0.041),通過顯著性檢驗。上述結果表明,與政策不確定性較低地區企業相比,貨幣政策不確定性對政策不確定性較高地區企業金融化的抑制作用更顯著。

3. 金融生態環境。貨幣政策不確定性對企業金融化的影響會受到金融生態環境的影響。我國經濟發展長期存在區域失衡的問題,盡管整體上經濟保持較快增長,但由于資源稟賦與政策優惠力度的差異,不同地區的制度環境與經濟發展程度存在較大區別,致使不同金融生態環境下企業對貨幣政策不確定性的敏感性程度亦存在差異。當地區金融生態環境較好時,貨幣政策不確定性對企業金融化的抑制作用會更加明顯,理由在于:較好的地區金融生態環境會給企業營造更好的實體投資氛圍,當貨幣政策不確定性上升引致持有金融產品的風險上升時,這些企業可以進行實體投資;較好的地區金融生態環境會帶來較完善的外部監督機制,可有效地約束管理層權力和緩解代理沖突,從而抑制企業增持金融資產[4] ;較好的地區金融生態環境會促使地區金融中介的發展程度及法律環境更趨完善[39] ,貨幣政策不確定及其傳導更加快速高效,企業對貨幣政策的調整也更加敏感。

為了驗證金融生態環境對貨幣政策不確定性與企業金融化之間關系的影響,本文根據地區金融生態環境區分金融生態環境較好組和金融生態環境較差組,金融生態環境的衡量借鑒王國剛等[40] 的研究方法,回歸結果如表8所示。

表8顯示,在金融生態環境較好組中,貨幣政策不確定性(MPU)的回歸系數為-0.0685,且在1%的水平上顯著;在金融生態環境較差組中,貨幣政策不確定性(MPU)的回歸系數為-0.0266,且在5%的水平上顯著;組間系數差異卡方檢驗的Chi2值為2.70(p=0.100),通過顯著性檢驗。上述結果說明,與金融生態環境較差地區企業相比,貨幣政策不確定性對金融生態環境較好地區企業金融化的抑制作用更顯著。

(五)穩健性檢驗

為了考察上述研究結論的穩健性,本文做了如下穩健性檢驗:

1. 工具變量法。為了有效緩解貨幣政策不確定性與企業金融化之間的內生性問題,本文選取政治換屆(Change)作為貨幣政策不確定性的工具變量,使用兩階段最小二乘法進行回歸。具體做法是:第一步,貨幣政策不確定性(MPU)作為被解釋變量,政治換屆(Change)作為解釋變量,同時加入所有的控制變量進行回歸,得出貨幣政策不確定性程度的預測值;第二步,企業金融化(FIN)作為被解釋變量,將貨幣政策不確定性程度的預測值與企業金融化進行回歸,同時加入所有控制變量。在考慮了內生性問題后,貨幣政策不確定性對企業金融化仍有顯著的抑制作用,與前文結論保持一致。

2. 更換貨幣政策不確定性的衡量方法。主回歸研究使用上海銀行間同業拆借利率7日利率的年化標準差作為貨幣政策不確定性的代理變量。除上海銀行間同業拆借利率7日利率之外,上海銀行間同業拆借利率1日利率也具有較高的代表性。因此,本文選取上海銀行間同業拆借的1日利率年化標準差作為貨幣政策不確定性的代理變量,重新進行回歸。結果顯示,貨幣政策不確定性(MPU)與企業金融化(FIN)的回歸系數在1%的水平上顯著為負,這說明貨幣政策不確定性會顯著地抑制企業金融化。在更換貨幣政策不確定性的衡量方法后,本文的結論依然成立。

3. 更換企業金融化的衡量方法。不同于主回歸部分關于企業金融化的定義和衡量,本文借鑒Demir[41] 的研究,將長期股權投資納入金融資產的范疇,重新進行回歸。結果顯示,貨幣政策不確定性(MPU)與企業金融化(FIN)的回歸系數在1%的水平上顯著為負,這說明貨幣政策不確定性會顯著地抑制企業金融化。在更換企業金融化的衡量方法后,本文的結論依然成立。

4. 雙重聚類調整。本文對標準誤在企業和年份層面上進行雙重聚類調整。結果顯示,貨幣政策不確定性(MPU)的系數均在1%的水平上顯著為負,這說明貨幣政策不確定性會顯著地抑制企業金融化。在進行雙重聚類調整后,本文的結論依然成立。

5. 子樣本回歸。為了增強實證結果的可靠性,本文采用制造業企業子樣本重新進行回歸。此外,考慮到2008年全球金融危機的沖擊,以及我國政府“四萬億投資計劃”,剔除2008年和2009年的數據進行檢驗。結果顯示,貨幣政策不確定性(MPU)的系數均在1%的水平上顯著為負,這說明貨幣政策不確定性會顯著地抑制企業金融化。在進行子樣本回歸后,本文的結論依然成立。

6. 控制其他變量。為了盡可能排除其他變量的干擾,本文進一步控制其他變量,包括:固定資產比例(Tangible)、第一大股東持股(Hold1)、股權制衡(Hold2_10)、獨董比例(Inddir)。其中:固定資產比例以固定資產占總資產的比例衡量;第一大股東持股以第一大股東持股比例來衡量;股權制衡以第二大股東到第十大股東持股比例之和來衡量;獨董比例為獨立董事人數比董事會人數。結果顯示,貨幣政策不確定性(MPU)的系數均在1%的水平上顯著,這說明貨幣政策不確定性會顯著地抑制企業金融化。在控制其他變量后,本文的結論依然成立。

限于篇幅,穩健性檢驗結果未予列示。

五、 結論與啟示

本文利用2007~2017年我國滬深兩市A股上市公司的經驗數據,考察了貨幣政策不確定性對企業金融化的影響及其影響機制。研究發現:貨幣政策不確定性會顯著地抑制企業金融化,即當貨幣政策不確定性程度提高時,企業金融化水平會隨之下降。考察調節因素后發現,當市場套利空間較大時,這種抑制作用會減弱;當政策不確定性提高、金融生態環境較好時,這種抑制作用會增強。以上結果表明,貨幣政策的不確定性并沒有推動企業“脫實向虛”,也并未造成企業過度金融化的惡果。在使用工具變量法等方法來緩解內生性問題和進行一系列穩健性檢驗后,研究結論依然成立。

本文在理論上豐富了企業金融化的影響因素研究和貨幣政策不確定性的經濟后果研究,在實踐上為抑制企業過度金融化、防范金融風險等提供了重要的啟示。具體來說:①貨幣政策的頻繁調整,并未驅動企業金融化,而是抑制了企業金融化。以往研究發現,貨幣政策的頻繁調整會影響政策的有效性,但本文研究表明,貨幣政策不確定性會顯著地抑制企業金融化,這說明貨幣政策不確定性可通過提高資產價格波動性、提高企業融資約束和降低金融行業利潤空間等抑制企業金融化。②找準政府與市場在經濟運行中的角色和定位,推動實體經濟發展。本文研究表明,當市場套利空間較大,貨幣政策不確定性對企業金融化的抑制作用會減弱。由于政府的行政干預,金融行業和房地產行業具有超額利潤率,這會減弱其他因素對企業金融化的抑制作用。因此,應當找準政府與市場在經濟運行中的角色和定位,推動實體經濟發展。③優化金融生態環境,助力金融服務實體。良好的金融生態環境,可增強貨幣政策不確定性對企業金融化的抑制作用。因為良好的金融生態環境可提供有效的金融監管,營造更好的金融服務實體氛圍,進而提升金融服務實體經濟的能力。

【 主 要 參 考 文 獻 】

[ 1 ] ? 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[ J].經濟研究,2016(12):32 ~ 46.

[ 2 ] ? 王永綦.防范化解重大風險背景的經濟金融化特征再觀察[ J].改革,2017(12):102 ~ 109.

[ 3 ] ? 彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[ J].中國工業經濟,2018(1):137 ~ 155.

[ 4 ] ? 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131.

[ 5 ] ? 謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[ J].經濟學動態,2014(11):78 ~ 88.

[ 6 ] ? 胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據[ J].經濟研究,2017(1):181 ~ 194.

[ 7 ] ? 干勝道,賀易,肖亮.非金融企業金融化水平受管理者影響嗎?——基于過度自信的視角[ J].當代經濟管理,2018(2):11 ~ 16.

[ 8 ] ? 于連超,張衛國,眭鑫,畢茜,張亨溢.高管從軍經歷與企業金融化:抑制還是促進?[ J].科學決策,2019(6):20 ~ 42.

[ 9 ] ? 蔡明榮,任世馳.企業金融化:一項研究綜述[ J].財經科學,2014(7):41 ~ 51.

[10] ? Ozkan A.,Ozkan N.. Corporate Cash Holdings: An Empirical Investigation of UK Companies[ J].Journal of Banking and Finance,2004(9): 2103 ~ 2134.

[11] ? Denis D. J., Sibilkov V.. Financial Constraints,Investment,and the Value of Cash Holdings[ J].Review of Financial Studies,2010(1):247 ~?269.

[12] ? 劉篤池,賀玉平,王曦.企業金融化對實體企業生產效率的影響研究[ J].上海經濟研究,2016(8):74 ~ 83.

[13] ? Scott A.. Interest and Prices: Foundations of a Theory of Monetary Policy by Michael Woodford[ J].Economica,2005(287):550 ~ 552.

[14] ? Stein J. C.. Monetary Policy as Financial Stability Regulation[ J].Quarterly Journal of Economics,2011(1):57 ~ 95.

[15] ? 鐘凱,程小可,肖翔,鄭立東.宏觀經濟政策影響企業創新投資嗎——基于融資約束與融資來源視角的分析[ J].南開管理評論,2017(6):4 ~ 14.

[16] ? 張成思.貨幣政策傳導機制:理論發展與現實選擇[ J].金融評論,2011(1):20 ~ 43.

[17] ? Bernanke B. S., Blinder A. S.. Credit, Money, and Aggregate Demand[ J].Social Science Electronic Publishing,1988(2):435 ~ 439.

[18] ? Bernanke B. S.,Gertler M.. Inside the Black Box: The Credit Channel of Monetary Policy Transmission[ J].Journal of EconomicPerspectives,1995(4):27 ~ 48.

[19] ? Friedman M. A.. Theoretical Framework for Monetary Analysis[ J].Journal of Political Economy,1970(78):193 ~ 238.

[20] ? Blinder A., Ehrmann M., Fratzscher M., Haan J., Jansen D.. Central Bank Communication and Monetary Policy: A Survey of Theory and?Evidence[ J].Journal of Economic Literature,2008(46):910 ~ 945.

[21] ? Chami R., Cosimano T., Fullenkamp C.. The Stock Market Channel of Monetary Policy[Z].IMF Working Paper,1999.

[22] ? 孫華妤,馬躍.中國貨幣政策與股票市場的關系[ J].經濟研究,2003(7):44 ~ 53.

[23] ? Bessembinder H., Seguin P. J.. Futures-Trading Activity and Stock Price Volatility[ J].Journal of Finance,2012(5):2015 ~ 2034.

[24] ? 徐經長,曾雪云.公允價值計量與管理層薪酬契約[ J].會計研究,2010(3):12 ~ 19.

[25] ? Theurillat T., Corpataux J., Crevoisier O.. Property Sector Financialization: The Case of Swiss Pension Funds (1992-2005)[ J].European?Planning Studies,2010(2):N/A.

[26] ? Smith C. W., Stulz R. M.. The Determinants of Firms' Hedging Policies[ J].Journal of Financial & Quantitative Analysis,1985(4):391 ~?405.

[27] ? Stulz ?R. M.. Rethinking Risk Management[ J].Journal of Applied Corporate Finance,1996(3):8 ~ 25.

[28] ? Kahle K. M., Stulz R. M.. Access to Capital,Investment,and the Financial Crisis[ J].Journal of Financial Economics,2013(2):280 ~ 299.

[29] ? 王義中,宋敏.宏觀經濟不確定性、資金需求與公司投資[ J].經濟研究,2014(2):4 ~ 17.

[30] ? 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[ J].金融研究,2015(6):111 ~ 127.

[31] ? 孫健,鐘凱,盧闖,劉向強.貨幣政策不確定性對會計信息質量的影響研究[ J].經濟理論與經濟管理,2017(8):34 ~ 45.

[32] ? 周彬蕊,劉錫良,張琳.貨幣政策沖擊、金融市場化改革與企業風險承擔[ J].世界經濟,2017(10):93 ~ 118.

[33] ? 鐘凱,程小可,王化成.貨幣政策不確定性損害了資金配置效率嗎?——來自企業資本結構視角的經驗證據[ J].中國會計評論,2017(3):307 ~ 334.

[34] ? 文春暉,任國良.虛擬經濟與實體經濟分離發展研究——來自中國上市公司2006 ~ 2013年的證據[ J].中國工業經濟,2015(12):115 ~ 129.

[35] ? 張軍,高遠.官員任期、異地交流與經濟增長——來自省級經驗的證據[ J].經濟研究,2007(11):91 ~ 103.

[36] ? 徐現祥,王賢彬.晉升激勵與經濟增長:來自中國省級官員的證據[ J].世界經濟,2010(2):15 ~ 36.

[37] ? Julio B., Yook Y.. Political Uncertainty and Corporate Investment Cycles[ J].Journal of Finance,2012(1):45 ~ 83.

[38] ? 羅黨論,廖俊平,王玨.地方官員變更與企業風險——基于中國上市公司的經驗證據[ J].經濟研究,2016(5):130 ~ 142.

[39] ? 易綱.中國改革開放三十年的利率市場化進程[ J].金融研究,2009(1):1 ~ 14.

[40] ? 王國剛.新常態下的金融風險防范機制[ J].金融研究,2015(2):16 ~ 22.

[41] ? Demir F.. Financial Liberalization,Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[ J].Journal?of Development Economics,2009(2):314 ~ 324.