“營改增”政策對融資租賃企業的影響研究

2020-06-04 09:51:08趙軒

經濟研究導刊 2020年14期

趙軒

摘 要:目前我國經濟處于持續上升階段,國家正在大力扶持中小型企業。融資租賃這種融資方式方便簡單,解決了部分中小型企業融資困難的問題,緩解了就業壓力,而且它提高了我國的技術水平,為我國經濟的發展起了重要的作用。因此,通過查閱國內外與“營改增”和融資租賃相關的資料和引用RH融資租賃公司的財務資料,以RH融資租賃為例來研究“營改增”這一稅制變化對融資租賃行業稅負的影響,并針對RH融資租賃公司進一步分析這一政策變化在實際操作中所遇到的困難,以及如何做好稅收籌劃。這一問題的研究對整個融資租賃行業都有較大的理論意義和現實意義。

關鍵詞:營改增;融資租賃;稅負影響;業務模式

引言

上海市自2012年初開始作為試點城市試行“營改增”稅制改革,歷經五年,在2016年5月1日宣布在全國范圍內推行,正式拉開“營改增”稅制改革新帷幕,正式宣告業內近年來高度關注的金融業“營改增”政策落地。融資租賃是一項特殊的金融交易,它兼融資與融物為一體,廣泛存在于企業日常經營活動中。隨我國營業稅改征增值稅的全面推廣,融資租賃行業所受影響頗大。自“營改增”推行以來,融資租賃業整體稅負下降,減輕了企業稅賦負擔。但由于企業不能及時掌握稅收政策的變化以及“營改增”沒有全面地完善,使得企業在進行納稅籌劃時不能合理進行避稅而且容易產生風險。本文主要研究“營改增”在融資租賃業中政策的變化以及給融資租賃企業帶來稅負的影響,并提出企業應該如何及時掌握政策的變化和進行合理的納稅策劃以降低運營風險,對融資租賃業發展有著重要的理論意義和現實意義。

一、融資租賃企業“營改增”前后政策對比

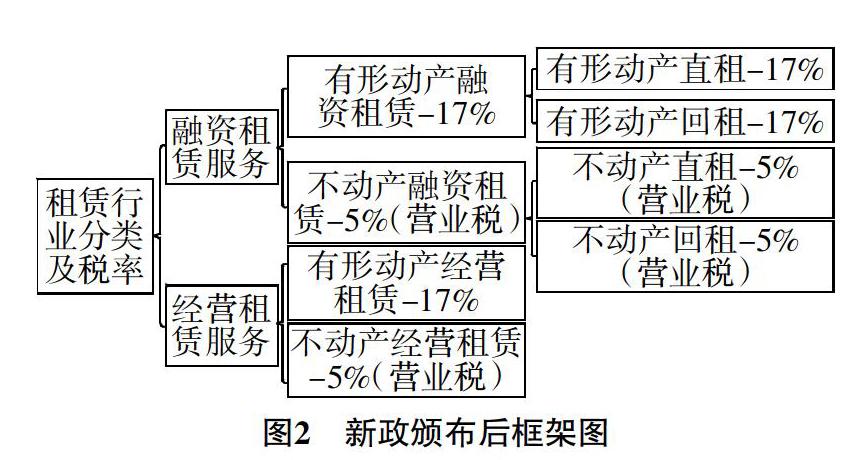

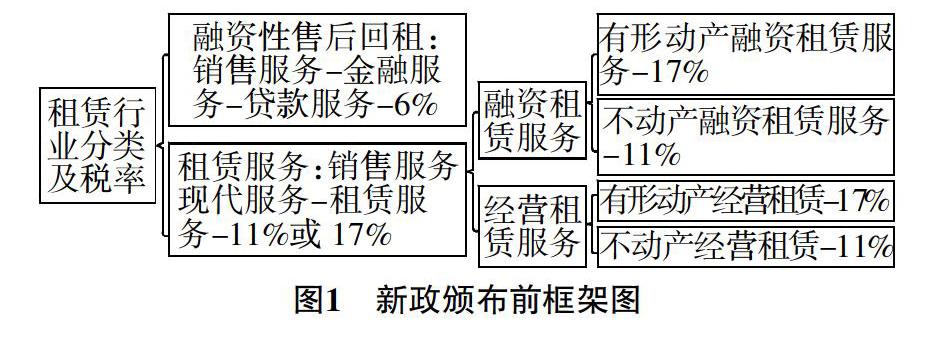

財稅[2016]36號文發布對融資租賃行業部分業務影響較大。對此,根據圖1圖2進行對比分析。

二、“營改增”對融資租賃企業的影響

在“營改增”后,有形動產售后回租業務按照“貸款服務”稅目征收增值稅,稅率為6%。出租人向下游承租人開具的增值稅發票由原來的專用發票調整為普通發票,即抵扣鏈條斷裂,承租人無法抵扣租息、顧問咨詢費、手續費等成本所含的增值稅進項稅。承租人接受直租、經營租賃支付的租息及附加費用的抵扣政策無變化,以取得的增值稅專用發票等合法有效憑證為抵扣憑證進行進項稅抵扣。本次“營改增”對有形動產售后回租業務的影響主要有以下兩方面:對租賃公司而言,稅率由17%變為6%,稅負降低、利潤增加;對承租方而言,進項稅無法抵扣,成本費用增加、利潤降低。

36號文對有形動產直租業務的差額納稅、銷項稅稅率和進項稅額抵扣在“營改增”前后無變化,對出租人和承租人均沒有太大的影響。但是,對有形動產的回租業務來源,在差額納稅、銷項稅稅率和進項稅額抵扣等均產生了明顯的巨大變化。其中,如果融資租賃企業的客戶主要為一般納稅人,那么“營改增”后雖然稅率下降,但由于進項稅無法抵扣,導致融資成本上本;如果融資租賃企業的客戶主要為非一般納稅人或個人,由于增值稅稅率下降,導致融資成本下降。

三、“營改增”對RH融資租賃的影響分析

(一)案例分析

因為RH租賃同時開展了有形動產售后回租業務和有形動產直租業務,根據前述研究,直租業務幾乎沒有受到“營改增”政策的影響,但是售后回租業務受“營改增”政策的影響較大。同時“營改增”政策規定了過渡期政策。2016年4月30日之前所簽訂的,RH租賃有兩種納稅方式可以選擇。方法一是按照原政策執行,簡單的過渡期稅率按17%來計算,方法二按新的政策即6%的稅率來計算,那么按照該政策來納稅,RH租賃只能按利息額開具6%的增值稅普票。因此,本次選取2016年4月底前簽訂的售后回租的案例,分別對選取兩種方法下不同的稅負進行研究分析。

案例:上海TX新能源科技有限公司為一般納稅人,因崇明家庭分布式電站項目,在2016年3月與RH租賃簽訂了一項售后回租合同。協議約定,上海TX新能源科技有限公司將擁有所有權的光伏組件轉讓給RH租賃,并約定由其重新將光伏組件租回。光伏組件賬面原值6 000萬元,已提折舊1 200萬元,公允價值5 000萬元。根據合同后附租金支付計劃表,從2016年3月開始,租賃期內每年支付不含稅租金2 000萬元,增值稅由承租人承擔,租期為三年,租賃期限屆滿后,承租人上海TX新能源科技有限公司繼續取得光伏組件的所有權。根據《企業會計準則第21號——租賃》,合同內容滿足融資租賃準則定義。

方法一:假設RH租賃決定在2016年4月選擇采用原政策執行,對利息收入部分繼續按17%開具增值稅專用發票,租金支付表無須調整,如表1所示。

方法二:假設RH租賃決定在2016年4月選擇采用新政策執行,對利息收入部分按6%開具增值稅普通發票,租金支付表需調整,如表2所示。

由于合同約定增值稅均由承租人承擔,通過RH租賃分別選擇方法一和方法二的租金支付表測算結果可以明顯看出,如承租人因為是一般納稅人時,方法一下支付增值稅170萬元,但承租人可享受全額增值稅抵扣170萬元;方法二下承租人支付增值稅60萬元,獲取的為增值稅普通發票,無法對進項稅進行抵扣,RH租賃和承租人綜合稅負又反而增加60萬元。如承租人是非一般納稅人時,因承租人無法享受增值稅抵扣,方法二相較方法一將直接可以減少支付110萬元。

(二)“營改增”對稅負影響分析

我們將承租人分為小規模納稅人和一般納稅人分開來測算:

如果RH租賃針對小規模納稅人的售后回租業:在“營改增”后融資租賃公司承擔的稅負將會減少,實際的稅負是原來的37.5%(0.06X/0.16X),承租人由于為小規模納稅人,無須獲取增值稅進項抵扣,也會因為出租人稅負下降享受更低的租賃利率。

如果RH租賃針對一般納稅人的售后回租業務:新政策將“融資性售后回租”歸類為“貸款服務”后,從原出租人向下游承租人開具17%的增值稅專用發票且承租人可抵扣進項稅,調整為出租人向下游承租人開具6%的增值稅普通發票且承租人不可抵扣進項稅。此政策將直接導致承租人稅負增加6%。