基于資本結構優化的企業籌資決策分析

2020-06-08 10:08:23李潔

商場現代化 2020年8期

摘 要:隨著企業的發展壯大,對資金的需求也越來越大,根據企業自身情況和長遠的戰略目標選擇合適的籌資方式,建立科學合理的資本結構是企業成長中所面臨的重大問題之一。合理科學的資本結構不僅可以使企業將風險控制在一定范圍內,而且還能降低成本、提高企業價值和利潤。為了優化企業資本結構、解決資本結構中存在的問題,本文首先分析了資本結構的影響因素和資本結構存在的問題,其次介紹了常見籌資方式的優缺點并進行了比較,最后重點討論了基于資本結構優化的籌資決策問題,對于存在多種籌資方式的選擇,通過案例分析介紹了優化資本結構的籌資方式選擇的具體方法和步驟,最終嘗試性地提出一些合理化建議和意見。

關鍵詞:資本結構;籌資方式;資本成本;籌資決策

一、引言

改革開放以來,隨著我國經濟的不斷發展以及市場經濟改革的深入,企業在社會經濟生活中發揮著越來越重要的作用,同時經濟環境也變得錯綜復雜,企業要想在這錯綜復雜的經濟環境中生存和發展,首先就必須有充足的資金。資金是企業的血液,是企業創建和生存發展必不可少的條件,在自有資金不足的情況下,企業不得不進行融資。選擇不同的融資方式及其融資比例就會形成多種多樣的資本結構,資本結構是公司財務管理的一個重要方面,也是企業籌資決策的核心問題,它影響著企業的行為和發展方向,從而影響公司價值最大化的實現。目前我國絕大多數企業的資本結構不科學合理,制約了企業的進一步發展,在這充滿競爭的市場環境下,增加了企業被淘汰的風險。

二、常見籌資方式比較分析

1.常見的籌資方式

企業籌資方式是指可供企業在籌措資金時選用的具體籌資形式。隨著我國金融市場的發展,當前企業可用的籌資方式眾多,主要包含以下幾種常見的籌資方式:吸收直接投資、發行股票、留存收益、借款、發行債券、融資租賃、商業信用。

2.籌資方式比較

對于不同的融資方式進行比較,有利于企業從多方面權衡利弊,最終找出最適合自己的籌資方式組合。籌資方式的對比不僅限于對優缺點進行對比,還應當從資本成本、籌資風險角度、籌資的難易程度和財務杠桿等方面進行對比。

資本成本角度:吸收直接投資>發行股票>留存收益>商業信用>融資租賃>發行債券>銀行借款。

風險角度:商業信用、融資租賃、發行債券、銀行借款>吸收直接投資、發行股票、留存收益。

籌資難易程度:發行債券>銀行借款>吸收直接投資、發行股票、利用留存收益>商業信用、融資租賃。

財務杠桿角度:發行債券、商業信用、融資租賃、銀行借款>吸收直接投資、發行股票、留存收益。

綜上所述,每個籌資方式都有其自身的利弊,企業應結合自身情況充分利用有利的籌資條件,綜合考慮上述幾個方面,從企業的資本來源和資本結構出發,在不同階段選擇不同的籌資方式,以滿足其健康發展的需要。

三、基于資本結構優化的籌資決策分析

資本結構優化主要是資本的屬性結構的決策問題,即債權資本的比例安排問題。最佳資本結構是將企業的綜合資本成本降到最低,在可承受的風險范圍內最大的發揮財務杠桿的作用,同時使企業價值達到最大的資本結構。有三種決策方法:一是資本成本比較法;二是每股收益無差別點法;三是公司價值最大化法。

1.資本成本比較法

資本成本是企業取得和占用資本所必須付出的代價。資本成本是企業籌資決策的重要依據,籌資方式多種多樣,但不管選擇何種渠道,采用哪種方式,主要考慮的還是資本成本。通過不同籌資渠道和方式籌集的資金,將會形成不同的資本結構,由此產生不同的財務風險和資本成本。所以,資本成本也就成了確定最佳資本結構的主要因素之一。隨著籌資數量的增加,資本成本也隨之變化。當籌資數量增加到增資的成本大于增資的收入時,企業便不能再追加資本。因此,資本成本是限制企業籌資數額的一個重要因素。

籌資的方式有很多種,每一種籌資方式的資本成本也不一樣。如果企業所需的資金比較多時,哪怕某一種籌資方式的資本成本相對于其他籌資方式來說比較小,企業在追求利潤最大化的同時,也會注意分散風險。所以,一般情況下,企業不會單純的只選擇某一種籌資方式,而是將多種籌資方式進行組合,選擇綜合資本成本率最低的籌資方案。

資本成本比較法認為當綜合資本成本率最低時的資本結構就是企業最佳資本結構。綜合資本成本率是以各種長期資本占資本總額的比例為權重,對個別資本成本率加權平均計算。

2.每股收益無差別點法

(1)單一增加籌資選擇

每股收益無差別點法是利用每股利潤無差別點來進行資本結構決策的方法,這種方法將企業的息稅前利潤與債務對所有者權益的影響結合起來,它以普通股每股收益最高為決策目標,來確定最優資本結構,實質上是股票價值最大化也就是股東財富最大化。每股利潤與三個因素有關:一是利潤總額;二是債務利息;三是市場上流通的股數。那么在已知各種籌資方案的前提下,當企業息稅前利潤為多少時,可以通過舉債來提高每股利潤,或者說,在息稅前利潤為多少時,負債融資比權益融資更有利。所以我們要確定不論是發行股票還是債務融資每股收益相同時的息稅前利潤,以此來分析在預測息稅前利潤的前提下,如何進行籌資決策。以下通過一個例題來具體分析每股收益無差別點法的應用。

(2)混合增加籌資方案

混合籌資是介于債券和股權籌資之間的一種籌資方式,兼有債券和股權籌資的特點,主要包括:優先股籌資、永續債籌資、可轉換債券籌資和認股權證籌資等。

本文以可轉換債券為例,分析混合增加籌資方式。可轉換債券是一種特殊的債券,它在一定期間內依據約定的條件可以轉換成普通股。可轉換債券包含一份債券和一份股票看漲期權,只不過兩者只能選其一,如果選擇執行期權就必須放棄債券,同樣的道理,如果選擇了債券的到期收本,就必須放棄看漲期權。因此,可以先把可轉換債券當作一般債券分析,然后再當作看漲期權處理,就可以完成其估值,確定籌資成本。

3.企業價值最大化法

在經濟學里,企業的目標是追求“利潤最大化”,這幾乎是眾所公認的。但在財務管理中,財務管理目標則存在多種多樣的觀點,包括利潤最大、資產利潤率最大化、每股盈余最大化、股東財富最大化、企業價值最大化等等。且其中絕大多數都認為“利潤最大化”目標存在不足,并且認為應將“股東財富最大化或企業價值最大化”作為企業財務管理的目標。

這種觀點認為最佳資本結構應當是使企業價值最大,而不一定是每股收益最大時的資本結構。同時,在企業價值最大的資本結構下,企業的資本成本也一定是最低的,因為他們認為企業價值等于股票的現值加上長期債務的現值,當長期債務和股票的終值確定時,資本成本越低,折現后的價值就會越大。企業價值在于它能給投資者帶來未來報酬。同樣在任意一點上,企業價值等于企業可分配的股利總額加上股票的總市值。如果是股份企業,那么這二者是一致的。只不過股東財富更多的是著眼于單個股東,而企業價值的著眼點主要是整個企業。但如果將全體股東的財富相加,那么和企業價值是一致的。

四、以A公司為例的企業籌資決策分析

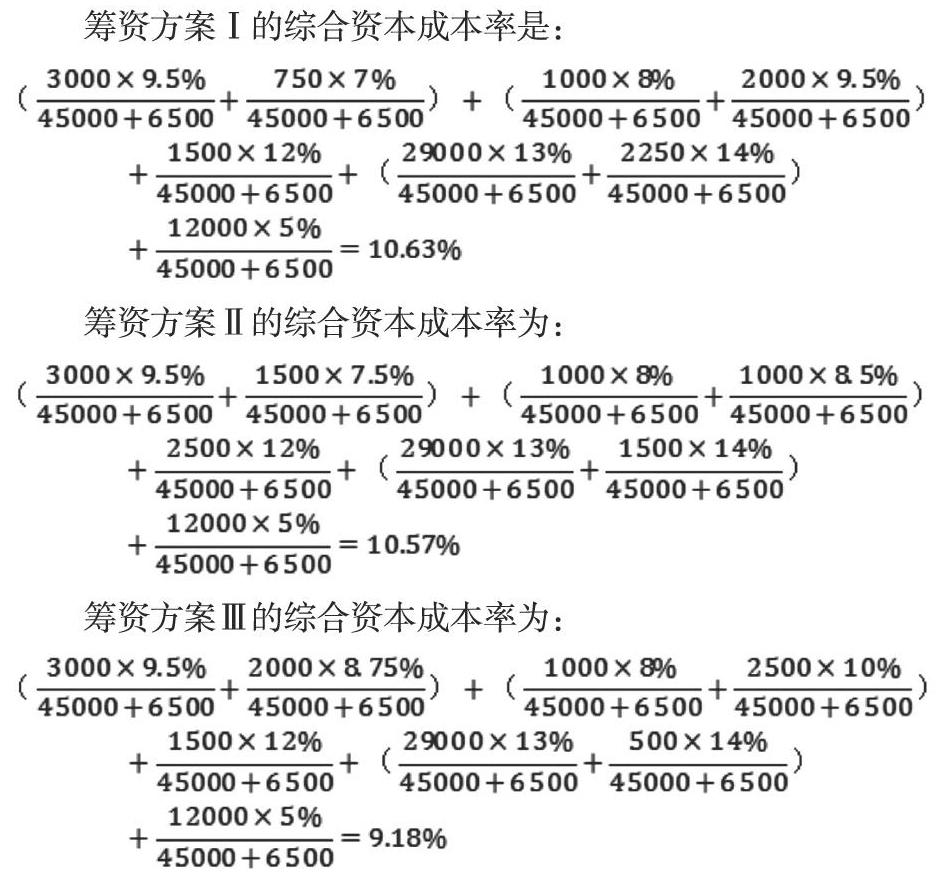

A公司開發的新產品供不應求,現有生產線已滿負荷運轉,甲公司預測新產品在未來很長一段時間內市場需求還會有所上升,甲公司決定籌資擴大生產,同時也可以借此機會來優化公司的資本結構。甲公司目前的資本結構為:總資本45000萬元,其中長期借款3000萬元,長期債券1000萬元,短期借款12000萬元,普通股29000萬元。甲公司購置新生產線所需資金為6500萬元,現有三種融資選擇,相關信息整理如上表所示(題中利率均已考慮所得稅的影響)。

解析:計算與原有資本結構匯總后的綜合資本成本率。

從上述計算結果來看,方案Ⅲ的綜合資本成本率是9.18%,低于方案Ⅰ和方案Ⅱ。

此時,甲公司的資產負債率為:(3000+2000+1000+2500+12000)÷51500×100%=39.81%。流動負債占負債總額為:12000÷(3000+2000+1000+2500+12000)=58.54%。選擇方案Ⅲ籌資之后,甲公司的資產負債率與流動負債比率均處于合理區間內。因此方案Ⅲ優于方案Ⅰ和方案Ⅱ,甲公司在引進生產線擴大生產的同時也優化了自身的資本結構。

參考文獻:

[1]孟雯婷.企業價值最大化下財務管理框架探討[J].合作經濟與科技,2019(04):170-171.

[2]譚惠芳.基于企業價值最大化的財務決策系統優化研究[D].中國地質大學,2003.

[3]李琪.關于企業財務管理目標與資本結構優化的探討[J].納稅,2019,13(02):156.

[4]李昕潼,池國華.EVA考核對企業融資結構的影響研究[J].科學決策,2018(01):75-94.

[5]Bolaji Tunde Matemilola,A.N. Bany-Ariffin,W.N.W.Azman-Saini,Annuar Md Nassir. Impact of institutional quality on the capital structure of firms in developing countries[J].Emerging Markets Review,2019.

[6]黃春盛.企業籌資方式和渠道的比較與選擇[J].企業改革與管理,2018(04):116-117.

作者簡介:李潔(1995- ),女,漢族,陜西渭南人,西安財經大學,碩士研究生在讀