淺談企業并購財務盡職調查中內外部團隊的分工與協作

2020-06-08 10:08:23屈哲鋒

商場現代化 2020年8期

摘 要:企業開展重要投資并購項目的財務盡職調查時,通常會委托外部審計團隊和內部財務團隊共同開展工作,以充分盡調、合作互補。但如何根據主并雙方的具體情況來配置內部和外部團隊,如何合理劃分內部財務團隊和外部審計團隊的職責以促進雙方高效協作,是并購實踐中容易遇到的問題。這些問題,在正式開展并購調查之前,企業就需要提前考慮清楚并安排妥當。本文根據不同的企業類型和項目情況,結合并購工作實踐,對內外部團隊的定位和分工做了較細致探討,以供參考。

關鍵詞:投資并購;財務盡職調查;內外部團隊;分工;協作

國內許多大中型企業或上市公司在開展重要的投資并購項目時,常常因為投資項目的復雜性、高風險性或出于公司決策程序上的要求,會同時委托內部財務團隊和外部審計或財務顧問團隊共同開展財務盡職調查工作。但如何合理劃分內外部團隊的職責,避免低效無價值的重復勞動,促進雙方充分發揮各自的優勢并能高效協作互補,這事關并購財務盡職調查工作的效率和效果,也會對投資并購決策及投后財務管理與整合等產生重要影響。本文擬從企業開展投資并購的一般程序入手,結合主并雙方的不同情況,來具體探討內外部團隊的分工協作問題。

一、企業開展投資并購的一般程序

企業開展重要投資并購項目時,通常按照下圖的程序來開展相關工作:

由上圖可知,企業開展投資并購工作一般分為八個環節,分別為:前置準備工作、初步商談合作框架、評估交易架構、開展盡職調查、洽談收購協議、準備交易及公告文件、正式公告交易和依法申報交易。并購實務中,國資控股上市公司實際執行的程序更加復雜,而非上市公司或中小型民營企業則可能會簡化一些。

二、內外部團隊在財務盡職調查工作中常見的合作問題

1.內外部團隊的界定

企業開展重要投資并購項目工作,一般需要聘請券商(或財務顧問)、律師、會計師等外部團隊。與財務盡職調查工作密切相關的,主要是會計師團隊,其次是券商投行或財務顧問團隊。盡管律師團隊的重點在于對法律等問題的調查和把控,但對投資標的重要法律問題的認定往往也會影響到財務結果。內部財務團隊泛指主并方派出的企業財務或投資部門中具有財務盡職調查能力的人員或團隊。

2.投資并購中內外部團隊常見的合作問題

(1)企業只聘請外部團隊負責財務盡職調查,未委派內部財務團隊參加。

出現這種情況,一般有幾種可能的原因。一是投資項目比較復雜。內部財務團隊基礎薄弱,可能不具備開展并購所需要的專業能力,公司管理層也沒有培養或配備并購專門人才的考慮。例如有些企業開展跨國并購時,因內部缺乏專門人才,便可能不會考慮委派內部財務團隊參與。二是管理層可能認為投資項目成功概率低,在沒有成功前,內部財務團隊沒有參與的必要。三是出于成本節約的考慮。因已經聘請了外部中介團隊,如果再安排內部財務團隊參加,會造成人力的浪費。

并購實踐中,盡管并非每個投資項目都需要安排內部財務團隊參加,但這種情形下,因為信息不對稱的問題,往往容易造成對標的項目的考察,缺乏內部財務管理視角的評估,一旦成功,也容易引起前期盡職調查與后期財務整合或財務管理之間的脫節。

(2)企業只委派內部財務團隊負責,未聘請外部團隊參與財務盡職調查。

出現這種情況,也有幾種可能的原因。一是想充分發揮內部財務團隊的作用,節省中介成本。二是投資并購項目的成功率低,過早聘請中介團隊,可能造成盡職調查成本的浪費。三是項目簡單,法定程序也沒有外部中介團隊必須參加的硬性要求。四是出于并購項目保密的原因,主并雙方可能尚未達成確定性較高的合作意向,尚不愿意過早讓外部中介團隊介入。

并購實踐中,盡管并非每個投資項目都需要聘請外部中介團隊參加,但這種情形下,由于內部財務團隊可能存在專業性把握欠缺的問題,往往容易造成財務盡職調查不充分,遺漏重大財稅問題,對重要問題的把握和設計出現重大失誤等問題,一旦發生,可能會埋下隱患。

(3)內外部團隊合作粗放,未充分發揮各自優勢,造成資源投入的浪費。

由于內外部團隊的職責分工及定位不夠清晰,工作安排不合理等原因,容易造成內部財務團隊缺乏工作方向和盡職調查重點,簡單機械重復外部團隊的工作,無法對外部中介的盡調工作提出合理要求,無法充分發揮內部人的優勢,或者造成外部中介只管按自己的計劃開展工作,忽略了主并方的需求,缺乏對主并方行業或產業的認知,也缺乏對主并方投后財務管理需求的關注。

這種情形出現時,便容易造成內外部脫節,要么外部中介做了不少無用功,要么內部團隊低效重復勞動,造成并購成本的增加和資源投入的浪費。

三、企業選擇內外部財務團隊協作模式的理論依據與考量

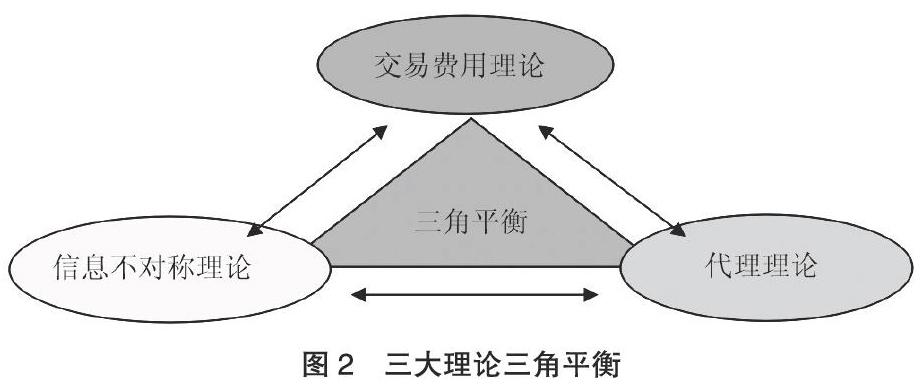

1.企業選擇內外部團隊協作模式涉及的主要理論簡介

第一,涉及交易費用理論。該理論認為,企業之所以采取不同的組織方式或交易模式,其最終目的是為了節約交易費用。交易費用理論解釋了可以在減少交易成本、進而影響股權自由現金流量等方面,充分發揮企業財務團隊的優勢,降本增效、控制風險,進而影響并購價值。

第二,涉及代理理論。該理論側重關注管理者與所有者之間的代理問題,如管理者的工作是否缺乏活力和主動性,或其是否有進行額外消費的沖動。并購過程中內外部團隊協作模式涉及的代理理論,更多的是關注由于代理關系所帶來的外部財務顧問不盡責,進而導致并購企業價值受到損失的風險問題。

第三,涉及信息不對稱理論。該理論認為,在市場經濟活動中掌握信息比較充分的人員較信息相對匱乏的人員,往往行為和決策更為有利。市場中,賣方往往比買方了解的信息更多、更全面,并利用自身這一優勢,通過向信息相對貧乏的賣方傳遞信息在市場中獲益。而賣方通過努力從買方獲取信息、捕捉其他市場信號等,在一定程度上彌補信息不對稱問題。并購過程中并購方組建的財務團隊與外部財務顧問之間除了代理理論,同樣適用于信息不對稱理論,并構成了本文研究的必要性。

2.企業選擇內外部財務團隊協作模式的關聯理論支撐

無論站在主并方角度,還是站在標的項目角度,企業在考慮是否為投資并購業務配置專門的內部財務團隊、內外部團隊如何分工、如何協作互補等問題時,應至少從上述交易費用理論、信息不對稱理論及代理理論三個角度進行考慮。例如當內外部團隊存在較嚴重的信息不對稱情形,并且委托代理關系出現不利因素,外部團隊盡責受限時,就需要充分發揮內部財務團隊的作用,讓其充分參與到并購工作的每一個環節,降低并購交易費用。企業在為并購項目配備資源時,需以這三個理論為基礎進行綜合權衡。只有這樣才能促使企業在投資并購中獲得利益最大化,提高內外部團隊的協作效率,加強優勢互補,減少不必要的成本費用,并促使內部財務團隊在投資并購中充分發揮應有的作用,幫助企業創造價值。

四、內外部財務團隊的優劣比較與協作模式的選擇

在內外部財務團隊的優劣比較中,內外部財務團隊各有優劣,詳見下表的比較:

如上表,內部財務團隊的局限主要體現在團隊的專業性可能存在不足。但外部中介團隊也同樣存在局限或不足,具體列舉如下:

第一,企業通常想用較低的成本獲取較優質的外部顧問服務。并購實踐中,供方和需方的這一矛盾,常常導致雙方的滿意度都比較低。往往企業認為已經花費了很大的代價,但卻沒有獲得應有的服務質量和效果;而外部顧問則認為已經付出了很大的努力,但卻只獲得了很少的回報。對成本比較敏感的中小型企業,更容易因此而偏好于選聘內部財務團隊來開展相應的并購調查工作。除非項目的重要性和復雜性都比較高,且內部財務團隊的能力不足。

第二,在并購實踐中,外部顧問團隊的專業度及服務質量參差不齊,無法確保充分“盡職”。企業在獲取外部財務顧問團隊服務時,其滿意度的高低跟外部顧問團隊的品牌、專業度以及盡責度等高度相關。

第三,在并購實踐中,企業與外部機構約定的付費機制通常與項目是否成功相關聯。如果項目最終能成功交易,外部顧問往往可以獲得更高的回報;反之,如果項目失敗,則企業支付的中介顧問費則會打較大的折扣。這一交易機制之下,部分中介機構及財務顧問團隊為促成并購雙方的交易,在調查過程中出現故意避重就輕或其他不盡責的情形。

最后,如前所述,由于信息不對稱等問題的存在,外部顧問團隊對并購方的產業、行業、發展現狀及并購需求等了解有限,所以自然也很難從并購方的戰略層面去審視和評估并購雙方的匹配度。并購實踐中,外部顧問團隊在對并購標的開展盡職調查時,往往關注的范圍比較局限于常規性的問題,而對企業的業務、市場、研發、經營和管理等核心事項涉入深度不夠,從而難以對企業的并購決策提出比較有深度的建議。

五、內外部財務團隊的職責分工與協作安排思路

1.內外部團隊的一般分工

基于前文的分析,為了盡量充分發揮內外部財務團隊各自的優勢,企業可以參考下圖的分工協作思路:

如上圖所示,在大中型企業或上市公司的并購實踐中,一項并購案的完成通常離不開企業內部財務團隊和外部顧問團隊的合理分工及協作。

其中,財稅調查及分析評估工作的開展在整個股權收購過程中占有非常重要的地位,貫穿投資并購的各個環節,并發揮至關重要的作用。如果并購過程中財務盡職調查、審計分析評估、交易籌劃等工作開展不充分,則很可能對并購決策造成不利影響。

在前期準備階段,所涉財稅工作主要有:產業或行業的財務分析、公司并購戰略及財務戰略的梳理等;在初步商談合作框架、評估交易架構階段,所涉財稅工作主要有提供估值及交易框架等方面的初步建議,協商財務盡職調查或審計評估的范圍;在盡職調查及審計評估階段,所涉的財稅工作主要有:全面財務盡職調查、風險與內控調查、商業及管理層調查、審計評估及深度分析等;在洽談交易條件、收購協議及公告披露階段,所涉的財稅工作主要有估值建議、業績對賭及投后財稅管控條款設計、審計報告及評估報告披露等。因涉及的財稅工作較多,故在并購實務中,一般需要企業內部財務團隊及外部財務顧問團隊通過合理分工、緊密協作來實現優勢互補,共同配合完成并購各階段所必需的工作,為并購的最終決策提供充分支持。

2.內部財務團隊開展財務盡職調查與會計師團隊開展審計工作的主要差異

如上所述,投資并購財務盡職調查的核心工作主要由企業聘請的會計師團隊和委派的內部財務團隊完成的。兩者主要的工作職責和定位差異如下表所示:

在并購實踐中,企業內部財務團隊關注和考慮的范圍及領域一般要比外部財務中介機構更深、更廣、更長遠:除財稅層面外,內部財務團隊還需關注并購標的運營、管理、未來的經營預測以及可能產生的經營協同或整合成本等。

3.主并方內外部財務團隊協作模式選擇的具體考量因素

不同的行業、不同類型、處于不同階段的企業、不同的投資并購標的等,都可能會影響內外部團隊的具體分工與協作安排。下面針對不同的情形,來探討具體的選擇策略與考慮因素:

(1)從主并方角度講,不同的企業類型、企業規模、是否為上市公司等,選取模式的出發點和決策有所不同,詳見下表的比較:

注:上表從企業性質、企業規模及是否上市三個維度對并購內外部團隊的協作模式選擇進行了分類。分類可能存在一定交叉。在并購實務中,主并方企業傾向于選擇何種協作模式,還取決于企業實力、風險偏好、資源配置、人員及團隊能力等多方面要素。對于很多未上市的中小型民營企業而言,出于控制成本、外部顧問團隊不夠盡責等多方面因素的考慮,往往選擇使用內部財務團隊獨立完成絕大部分財稅調查及分析評估等工作。

(2)從被并方即標的項目角度講,不同的標的項目存在不一樣的選擇和考慮,項目的地域、復雜程度及規模大小等,都可能成為企業安排內外部財務團隊協作模式的考慮因素,詳見下表的比較:

六、結論與建議

基于上文的分析,針對企業投資并購財務盡職調查內外部財務團隊的分工協作,總結與建議如下:

在企業投資并購活動中,內部財務團隊與外部財務顧問團隊所體現的作用各有優劣,雙方均難以被對方完全取代。一方面,需要注意內外部團隊在并購工作中的分工要盡量合理,降低人力成本的浪費,并最大程度促進雙方互補;另一方面,只有內外部團隊同時發力,合作互補,才能最大程度地將雙方的優勢發揮出來,揚長避短,從而為企業并購工作創造價值。

參考文獻:

[1]唐兵等.企業并購如何創造價值——基于東航和上航并購重組案例研究[J].管理世界,2012(11):1-8.

[2]Duysters G,Hagedoorn J.Core competencies and company performance in theworldwide computer industry[J].Journal of High Technology Management Research,2000,11(1):75-91.

[3]胥朝陽,劉睿智,唐寅.技術并購的創值效應及影響因素分析[J].南方經濟,2013(3):48-61.

[4]陳巖.并購支付方式資本市場比較及影響因素述評[J].江南大學學報:人文社會科學版,2007,6(1):72-74.

[5]舒瓊雅.高科技企業技術并購方案的設計和績效研究以聚光科技并購北京吉天為例《學術論文聯合比對庫》40-50(碩士學位論文,指導老師 鄧川,屈哲鋒).

[6]陳建,章華強.企業并購的價值創造機理分析——基于資源競爭優勢觀[J].江西社會科學,2013,01:201-204.