小微企業績效影響的前因條件研究:基于模糊集定性比較方法

2020-06-10 07:43:16李瑋瑋鄭文清

江蘇商論 2020年6期

李瑋瑋,鄭文清

(1.南京信息工程大學商學院;2.南京信息工程大學江蘇人才強省建設決策咨詢研究基地,江蘇南京210044)

一、引言

小微企業是“發展的主力軍、就業的主渠道、創新的重要源泉”,重視小微企業的發展也是契合“大眾創新、萬眾創業”的趨勢,是推動我國經濟轉型升級的重要基石;最新的政府政策相繼釋放了一些積極信號,如降低企業稅賦、提高個人所得稅起征點,將會為小微企業的發展提供更多的紅利。但現有的理論研究與政策扶持大多關注于小微企業的“融資難、融資貴”,根據 CNNKI 的搜索 2015 年—2019 年9 月期間涉及小微企業的C 刊論文有584 篇,其中融資投資方面的研究占絕大多數。政策扶持上衡量地方政府和相關機構對小微企業的支持也是通過金融指標,如小微企業貸款增速不低于各項貸款申貸獲得率、不低于上年同期水平。然而小微企業績效影響的系統性因素卻鮮有關注,但這一議題卻是從復雜系統中提煉出來診斷企業性能和效率的重要指標,同時也能反映出小微企業資源配置和管理合理化水平高低的程度。傳統的定量統計方法主要用來檢測不同變量的相對貢獻,但其最大的挑戰是變量之間,是組合而不是競爭以引致相關利益的產出①。按照王鳳彬等所言單一前因變量或與少量權變因素的交互已難以對結果做出全面合理的解釋,因此研究的視角需要從簡單的線性邏輯轉向整體邏輯以解釋多維度、多變量對產出結果的影響,形成研究對象的系統性圖景②③。

正是在此背景下,作為基于集合論和布爾代數的思想的 fsQCA (Fuzz Set Qualitative Comparative Analysis 簡稱fsQCA,下同)分析方法認為,社會學研究中許多命題都是系動詞的表達,可以運用隸屬關系來表示,更多地去關注社會現象中多重并發條件組合而不是單一條件④⑤。這一方法被認為是探索“聯合效應”和“互動關系”的有效方法⑥。近些年來,國內外的一些頂級期刊如 AMJ、AMR、ASQ、SMJ、JBS、QS、JMS、管理世界、中國工業經濟等都相繼探討QCA 在相關學科中的應用⑦。

本文以小微企業績效為研究對象,運用fsQCA分析方法識別出復雜環境中如何改善因果關系,尋找滿意結果的必要條件和充分條件,從而為小微企業的相關研究提供方法論的思想啟迪,為管理層頂層設計復雜系統的運作和演化提供行動方案。西方的主要貢獻在于,一是發現不存在單一通用的變量可以影響小微企業的績效;二是解開影響企業績效的前因條件組合“黑箱”,有助于管理者通過頂層設計改善管理水平的內外部整合模型;三是發現前因條件與績效之間因果關系的不對稱。

二、相關文獻與變量選擇

根據劉茜等⑧、黃昱方、陳如⑨、張曉磊等⑩的研究,本文選出小微企業前因條件變量與績效產出變量:(1)企業設備投資的對數(equip),由信息技術(包括軟件、計算機等方面)的投資與生產有關的設備投資構成。(2)研發強度(rdst),以銷售收入為分母對研發支出進行對數處理。(3)技術許可(lic),一般而言國外企業在生產技術上具有優勢,因此國內小微企業如果在生產經營中采用國外較為先進的技術,就會提高企業的人均產出效率。(4)創新活動(inno),通過近三年是否從事創新活動來衡量。(5)顧客關系(customer),由企業與顧客之間的聯系頻度衡量。(6)營銷投入(marketing),由小微企業投入廣告宣傳的力度衡量。(7)市場認證(cert),ISO9000/ISO14000 等第三方認證提供規范的質量保證標準,有利于響應外界利益相關者的壓力,獲得顧客認可。(8)出口活動(export),出口可以有效規避國內營商環境的不確定、分散市場的風險性以及發送企業資質“信號”的渠道?,同時通過倒逼機制和“干中學”等方式推動企業提升績效。(9)檢查強度(insp),執法機關的環保、設備、稅務等頻繁檢查與指導會給小微企業帶來一些效率改進的建議。(10)政企關系(govr),政企關系用管理層投入的時間和精力來衡量。(11)政府效率(operlic),以小微企業申請許可證批準的時間來衡量。這些前因條件相互影響、相互觸發,影響小微企業的績效產出。而績效產出變量選擇小微企業人均產出價值的對數(prod),這一指標是生產技術水平、經營管理水平、員工技術熟練程度和生產積極性的綜合體現。

三、數據來源與數據結果

(一)數據來源

本文的數據來自調查問卷,歷時兩個月 (2019 年 3 月 20—2019 年 5月20),共發放了300 份問卷,剔除一些問題回答不全、不符合小微企業指標的調查對象后,樣本數量為267 份。這些指標是按照世界銀行的統計標準,員工人數在1—10 人之間,總資產100 萬美元以下,年銷售額100 萬美元以下的企業規定為微型企業; 員工人數在11—50 人之間,總資產和年銷售額均在100萬美元以下的企業界定為小型企業?。因員工人數比較容易統計且是同行的統計標準,主要以員工數來進行衡量。當然這一數據來源也存在一些局限,比如調查手段比較單一,主要通過Email、電話或QQ 向企業的員工進行問詢,可能會存在一些調查偏差。

(二)數據結果

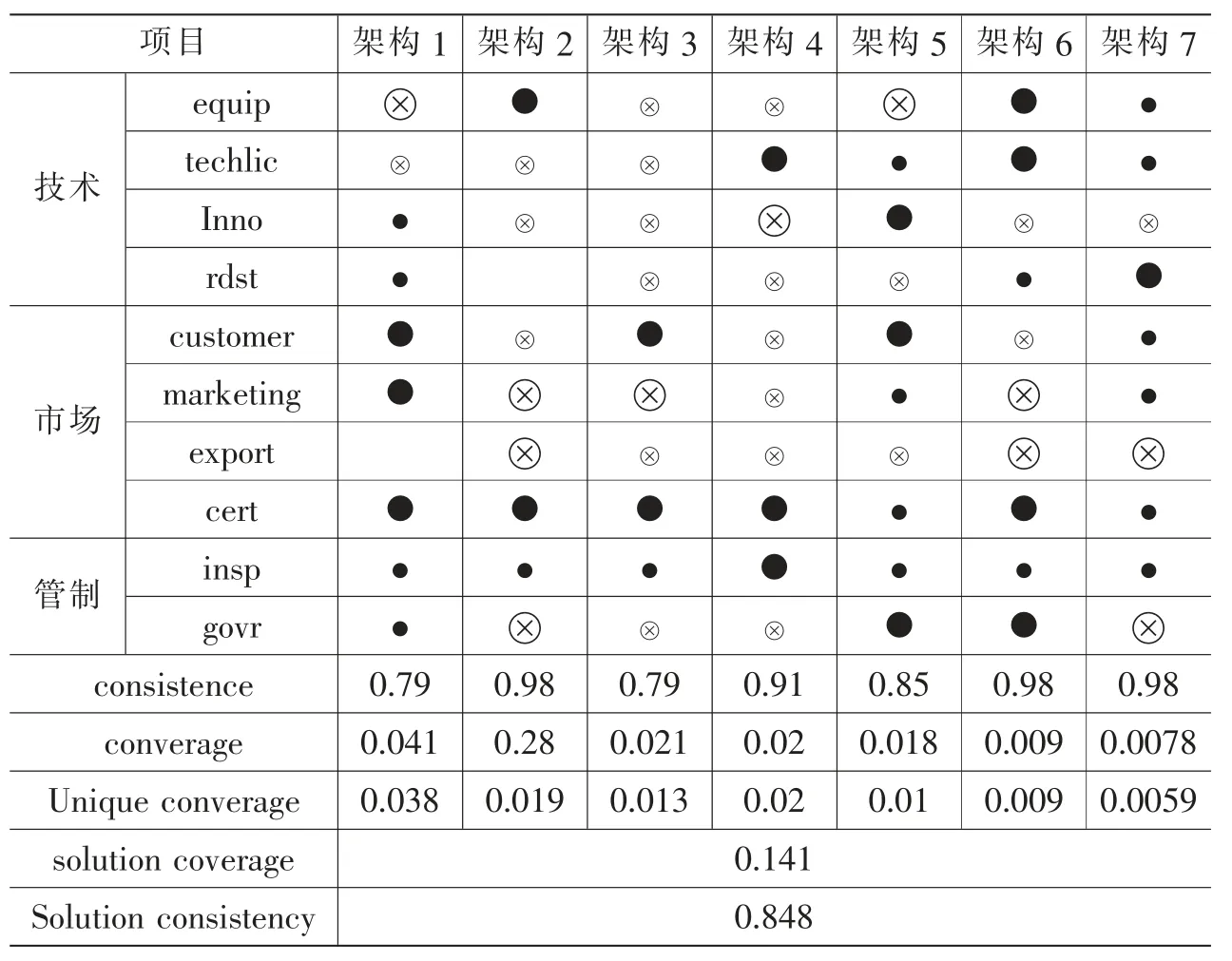

在研究結果的分析中,Fiss(2011)1[1]在結合Ragin(2006)集合理論的基礎上提出核心-邊緣條件的研究視角,這一視角表明在引致同一結果的前因條件中排序會有一定的差異; 同時也表明邊緣條件的一些突變不會影響到架構的整體績效。同時這一研究視角也隱含了因果關系不對稱,即因果條件的組合引致結果的出現會與那些引致結果不出現的條件不一樣。而核心條件和邊緣條件的界定與真值表運算后的三個解有關:與復雜架構結果、優化架構結果和簡潔架構結果有關。其中將在優化解和簡潔解中均出現的前因條件界定為核心條件,僅出現在優化解中的前因條件界定為邊緣條件。按照這一界定,通過fsQCA 的運行,本文獲得結果如表1 所示。

四、研究結果

通過對264 家樣本企業的fsQCA 運算結果顯示,在績效影響方面共有七條途徑可以達到同一結果,也就是 Ragin(2006)所言“殊途同歸”。表1 中前因條件對績效的總體解決方案一致性為0.848,表示對于達到績效的解決方案是可以接受的。

表1 樣本企業績效的前因條件構型

(一)前因條件的影響

前因條件的影響以市場、技術和管制中的equip、techlic、inno、rdst、customer、marketing、export、cert、insp、govr 集合形式出現,而非以單一因素來影響結果變量。變量中不同要素之間互相依賴、互相交互構成復雜的系統。這一結論相對來說更符合商業世界多元因素相互影響、相互觸發的現實,而經典的線性回歸在解釋結果的變量時常將變量認為是互斥的,而沒有考慮變量之間的整合可以改進結果。這正如Fiss(20)所言,企業組織要被理解為相關關聯的結構和實踐的集群,而非分段元或松散結合的實體。應從系統的、整體的、多維的視角去審視影響小微企業績效的前因條件,而不是從孤立的單個變量來考慮影響。

(二)前因條件組合中變量的重要程度

前因條件組合中變量的重要程度是不同的。表1 圓圈的實心和大小表示前因條件在不同組態中的相對重要性程度。比如equip 在架構1 和架構5 中是核心不存在,而在架構2 和架構6 中是核心存在,在架構3 和架構4 中邊緣不存在,在架構7 是核心存在。因為與之組合的因素不同,引發equip 的重要性也呈現差異。

(三)前因條件的集合關系

前因條件的集合關系是采用邏輯AND、OR 或NOT 進行布爾代數運算,其中邏輯AND 運算是前因條件集合的隸屬得分,由對其構成集合和隸屬的最低分數來決定。邏輯OR 表示并集,其運算是前因條件集合的隸屬得分,由對其構成集合和隸屬最高分數來決定;邏輯NOT 的運算表示非,是將1 減去變量原來的隸屬得分。這種運算規則避免了回歸分析中對數據數量以及變量交互數量的要求,這在分析3個或3 個以上交互關系時特別有優勢。以架構1 為例,其集合表示為包括信息技術和設備更新在內的投資、良好的顧客關系以及技術許可將會引致良好績效,而這個集合關系用回歸分析是難以獲得的。

(四)引致同一結果的多重架構有優劣之分

fsQCA 方法提供判斷架構優劣的重要標準,即覆蓋率(coverage),其函數表達式是。覆蓋率大小是引致小微企業達到高績效最優途徑的關鍵。這一架構強調與顧客之間聯系的頻率、customer、營銷努力程度marketing 以及第三方認證cert 是小微企業績效不可替代的核心條件,這里第三方認證是企業為避免合法性約束以謀求生存和發展的重要手段。這一架構高效運轉還需要其他輔助條件的配合,包括不斷進行的技術創新活動inno、企業研發強度rdst以及政府減少檢查實施寬松的政企關系。inno 與rdst 相互配合助力企業通過cert,通過cert 也是企業技術水平的一種體現。根據澳洲會計師公會2017年的調查,我國內地小微企業通過科技投入獲得收益率平均達到62%,是亞太地區收益率最高的國家。無論架構組合如何,小微企業大多希望在管制前因條件中有更少的檢查強度 (包括稅負檢查、環保檢查等)和更好的政企關系。實踐中,為了給小微企業創造良好的營商環境,近些年來財政部會同國家發改委對小微企業免征包括企業注冊登記費、稅務發票工本費、海關監管手續費、貨物原產地證明書費、農機監理費等22 項收費;提高研發費用扣除比例;形成降低小微企業稅負、促進小微企業創新和支持小微企業融資的政策支持體系。

五、結論

作為一項探索性研究,本文運用fsQCA 探索影響小微企業績效的前因條件,研究得到一些有意義的結論:(1)小微企業績效的前因條件是以組合而不是以單一變量形式影響績效;(2)引致同一結果的小微企業有多種實現架構,可以通過覆蓋率判斷架構優劣,選擇合適的發展路徑;(3)架構的出現可以為管理層提供績效優化的決策途徑。(4)在數據校準中三個瞄點閾值的確定主要來源于主觀衡量,而不是通過評估績效產出的實際績效數據來確定。盡管在研究中存在一定的缺陷,但是本研究比較滿意地挖掘出小微企業實際績效影響的前因條件。

本文的不足之處在于基于世界銀行2012 年的單源數據進行分析,首先,結果的穩健性還要求更多不同來源的數據(如工業企業數據庫、上市公司數據庫和私營企業數據等)進行進一步的復制性驗證。其次,前因條件變量選擇受制于數據來源與理論知識,可能會遺漏一些核心而關鍵的變量,將會在今后的研究中不斷完善與改進。

注釋:

①Fiss P C.A set theory approach to organization configuration[J].Academy of Management Review.2007,54(2):393-420.

②王鳳彬,江鴻,王璁.央企集團管控架構的演進:戰略決定,制度引進還是路徑依賴[J].管理世界,2014,(12):92-114.

③張弛,鄭曉杰,王鳳彬.定性比較分析法在管理學構型研究中的應用:述評與展望[J].外國經濟與管理,2017,39(4):68-83.

④Ragin C C.The comparative method:moving beyond qualitative and quantitative strategies[M].Berkeley and Los Angeles:Unversity of California Press.1987.

⑤Ragin C C.Fuzzy set social science[M].Chicago:University of Chicago Press, 2000.

⑥張明,陳偉宏,藍海林.中國企業“憑什么”完全并購境外高新技術企業?[J].中國工業經濟,2019,(4):117-135.

⑦Codurass A, Clemente J A, Ruiz J.A noverl application f fuzzy set qualitative comparative analysis to GEM data[J].Journal of Business Research.2016,69(4):1265-1270.

⑧劉茜等.機會視角下科技小微企業創業過程多案例研究[J].科技進步與對策,2016,30(21):86-89.

⑨黃昱方,陳如.創生環境對科技型小微企業資源獲取的影響研究[J].科技進步與對策,2013,30(22):31-36.

⑩張曉磊,徐林萍,呂立剛.縣域炒房是否損害了小微企業的盈利能力[J].中國農村經濟,2019,(6):127-144.

?羅長遠,李姝醒.出口有助于緩解企業的融資約束?——基于世界銀行中國企業調查數據額的實證研究[J].金融研究,2014,(9):1-17.

?http://www.queyouwang.com/news/515.html[EB/OL].

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54