財務重述后企業的信任修復行為研究

2020-06-12 11:31:18高錦萍

重慶大學學報(社會科學版) 2020年3期

摘要:財務重述有悖于信息使用者的積極預期,降低對重述企業的信任信念,信任違背發生后,企業可能通過管理歸因過程實現一定程度的信任修復。文章從行為方式角度來研究目前我國上市企業財務重述后的信任修復策略。首先統計分析2012—2015年滬深兩市A股企業的財務重述現狀,然后從管理層變更、董事變更、變更會計師事務所以及公布利好信息等行為方式角度分析企業的信任修復現狀和歸因特征。檢驗結果顯示:財務重述后企業管理層變更、董事變更、公布利好信息這三個信任修復行為的數量和頻率顯著大于財務重述以前,而會計師事務所變更的數量和頻率沒有顯著差異;并且對照組的上述四種行為的數量均沒有顯著差異。結果表明目前中國上市企業財務重述后會通過管理內部歸因來積極修復重述行為對投資者的信任損害,而不是將信任違背行為消極地外部歸因于會計師事務所,從而向資本市場傳遞了能力型信任違背的信號。

關鍵詞:財務重述;信任損害;信任修復;內部歸因;外部歸因

諸多原因會導致上市企業發生財務重述行為。財務重述頻繁發生,意味著企業先前公開披露的財務報告沒能如實反映企業財務狀況、經營成果等信息,財務報告的質量會受到嚴重質疑。高錦萍等研究分析表明2006—2015年這10年間中國深交所和上交所A股上市企業中有2 223家共發布2 593份重述報告,其中2006—2012年呈現先升后降的趨勢,2013年后又呈上升的趨勢[1]。本研究的樣本涉及2012至2015年滬深兩市發生財務重述行為的A股上市企業,統計發現4年內滬深兩市共發生財務重述1 200余次,平均每年達到300余次①

。財務重述是一項消極經濟事件,可能會影響股票價格、降低企業市值、提高資本成本和增大訴訟風險[2-4]。引發一系列負面效應的根本原因是財務重述不符合投資者對重述企業及其管理者的積極期望,損害了投資者對企業運營和財務信息的信任。信任是基于對他人意圖或行為的積極期望下作出的一種可接受的信念,這種信念極易被損害[5]。當發生財務重述時,企業可以通過管理歸因過程積極采取多種策略來修復投資者信任。目前很少有文獻從投資者信任視角來研究財務重述對投資者的損害以及重述后企業應如何挽回損害。本文對2012—2015年滬深兩市A股發生財務重述的企業進行統計、分析,從管理層變更、董事變更、變更會計師事務所以及公布利好信息等行為方式角度來研究目前我國上市企業在發生財務重述后的信任修復策略,了解重述企業的信任修復現狀和歸因特征,對企業降低財務重述造成的負面效應有重要意義。

一、文獻綜述

(一)財務重述與信任損害

信任包含兩個要素:信任意向和信任信念[6-7]。信任意向指愿意承擔信任他人引起的風險,信任信念指感受到他人能力、正直和善意等方面的可信度。信任違背是指信任方降低了對受信方的信任意向或信任信念[8]。現有的研究結果顯示,信任違背會導致消極的結果,例如心理契約受損、報復行為以及動機模糊的不合作行為等[9],往往因為信任關系的破裂而產生嚴重的經濟代價、情感代價和社會代價[10]。

關于財務重述對投資者信任損害的研究主要體現在兩個方面:一是通過資本市場投資者的反應進行實證檢驗。GAO的報告指出,企業在財務重述后股價將會下跌,且與正常的市場均價有明顯區別[11]。Hribar和Jenkins [12]、Palmrose等[4]研究發現宣布財務重述報告會影響企業的股票價格,在財務重述報告發布的前后幾天,短期投資者就會顯著地拋售財務重述企業的股票,相較于中長期投資者,中短期投資者對財務重述更為敏感。李世新和劉興翠指出財務重述不僅會導致本企業的股票價格下跌,同時還會影響行業類的其他企業,財務重述所帶來的負面效應具有傳染作用[13]。投資者對重述報告的披露滯后性有消極的反應,即信息披露越及時其重述后信息含量越大,并且信息披露不及時會影響資本市場的效率[2,14-15]。二是直接研究財務重述對投資者信任損害的影響。高錦萍等構建信任理論模型,通過問卷調查從時滯性、重述原因和重述內容三個方面檢驗了財務重述對信任損害的影響,結果表明財務重述時滯性越長,對投資者的信任損害越大;財務重述的表內數據和表外信息均會損害投資者的信任,而且表內數據的損害性更大;純粹的技術問題不會對投資者信任產生顯著影響,但是會計問題引起重述會對投資者信任產生顯著性損害[1]。

(二)財務重述與信任修復

信任修復的定義是指發生信任違背后,采取行動來重新激發信任方的信任信念和信任意愿[16]。信任修復的方式主要有兩種:一是言語修復方式,包括道歉、否認、承諾等[10,17];二是行為修復方式,包括賠償、自我懲罰以及規范等[18-21]。Dirks等研究證實規范和自我懲罰可以有效修復信任[21]。信任違背的一方可能采取多種信任修復策略,各策略之間可能相互補充、促進,或者相互抵消、制衡。信任違背方可以通過管理歸因過程來實現信任修復[15],根據信任違背的類型采用不同的信任修復方式[17]。信任違背類型可以分為兩種:能力型信任違背和正直型信任違背。

企業發生財務重述后,為了修復投資者對其的信任,一般會采取解聘相關管理人員、調整董事會成員、更換會計師事務所等懲罰和規范行為。魏志華等研究發現,上市企業為了恢復聲譽資本,會對管理層進行變更或者對董事會進行改組,加強對職業經理人的監督[22]。Desai等通過對146家發生財務重述的企業進行研究,發現60%的企業會在兩年內變更管理層[23]。Elliott 等指出財務重述后管理層試圖解釋重述原因,通過內部歸因進行道歉來承擔責任或通過外部歸因解釋來推卸責任;試圖通過先進的披露場所如在線視頻披露重述,其中道歉與解釋以及披露場所會交互影響投資者信任[24]。Elliott等通過實驗研究發現只有當高層管理人員為財務重述道歉并接受通過內部歸因的錯誤承擔責任時,通過在線視頻宣布重述才有可能使企業受益。當管理層道歉,但通過外部歸因否認責任時,通過在線視頻宣布重述很可能會產生意想不到的負面影響。

綜上,雖然有文獻對財務重述后企業的信任修復行為進行了統計和實驗研究,但很少有文獻基于企業當前的財務重述現狀分析重述后企業的歸因管理,以及相應的歸因過程給投資者傳遞了何種修復努力信號。而本文的嘗試性探索可以豐富這方面的研究。

二、理論分析及假設提出

(一)變更管理層與信任修復

管理層是現代企業經營的直接管理者,他們有權利也有職責控制企業的經營活動,同時對財務報告的披露負主要責任。企業發生財務重述的原因可能是管理層的能力、不作為或者操縱行為。但無論出于什么原因發生財務重述,都會在一定程度上影響財務信息的質量,有悖于投資者的預期,降低投資者對管理層的信任信念。當財務重述報告上傳到股東大會、董事會,其

作為企業內部監管機構,有責任和義務對管理層不當的行為進行處罰(如降職、辭退等),通過這種懲罰機制在一定程度上修復投資者的信任。Desai等選取了1997—1998發生財務重述的上市企業為樣本,發現在財務重述后,60%的企業變更了管理層,而對照組變更管理層的僅30%[23]。謝羽婷等選取了2005年424家發生財務重述的上市企業為樣本,也得到類似結論,財務重述后,62.97%的企業變更管理層,而對照組只有38.93%[25]。在發生財務重述后,變更管理層對投資者的信任修復具有有利影響。財務重述后企業及時根據情況對管理層作出處罰,能傳遞企業制度完善、賞罰分明的信號,同時還向市場傳遞企業完善治理機制和不斷優化內部控制體系的決心。基于以上分析,提出如下假設。

假設H1:企業發生財務重述后,會通過變更管理層來修復投資者信任。

(二)變更董事與信任修復

董事會負責企業戰略決策和監督管理層,但不具體掌控日常經營。其主要職責有行使監督職能、確保法律被遵守、保護利益相關者的權益以及服務于股東的利益等。董事會對企業財務報告披露的信息具有監督審查的責任和義務。在發生財務重述后,投資者對管理層失去信任的同時,也會對董事會的工作能力和態度心存疑慮,是否是董事會失責,沒有起到監管作用,又甚至是董事會成員也舞弊徇私,縱容操縱財務報告。查明原因后變更董事,能傳遞企業優化管理控制體系、加強董事會效能的正向信號,對投資者信任修復有積極作用。基于以上分析,提出以下假設。

假設H2:企業發生財務重述后,會通過變更董事來修復投資者信任。

(三)變更會計師事務所與信任修復

會計師事務所作為獨立的第三方接受委托,對企業的財務報告是否公允反映企業的財務狀況、經營成果及現金流量,是否遵循企業會計準則發表審計意見等,并出具審計報告。企業發生財務重述,會計師事務所可能具有不可推卸的責任。企業如果不解聘事務所,就有合謀財務操縱的嫌疑,對投資者信任損害更大,可能會招致起訴和市場壓力。以上原因都可能會導致財務重述后企業變更事務所。Hennes等研究發現財務重述企業比非財務重述企業解聘事務所的可能性更大[26];馬晨等也驗證了這一點,同時他們認為解聘事務所的原因之一是修復投資者信任[27]。財務重述后變更會計師事務所,向市場傳遞企業愿意加強財務信息的第三方保證制度 、增強會計信息質量的信號,對投資者信任修復效果明顯。基于以上分析,提出下列假設。

假設H3:企業發生財務重述后,會通過變更會計師事務所來修復投資者信任。

(四)公布企業利好信息與信任修復

利好信息,即有利于股價上漲的消息。如政府相關優惠政策的出臺、行業前景光明而且社會認可度高、競爭者出現重大利空消息;企業新一步戰略實施預期效果顯著,企業將與政府或某大企業合作,企業將被其他企業并購,等等。在半強勢有效資本市場中,股價反映了市場上所有公開的信息,因此在正常經營的情況下,利好消息的公布將增強投資者的信心,直觀表現就是股價的上升。財務重述后,投資者對企業治理結構的有效性提出質疑,同時對企業的其他方面也會存有疑慮,如這個企業的經營現狀如何,是否具有盈利能力和良好的市場競爭力。企業公布利好消息就是向市場表明,企業雖然在治理結構的某些方面可能存在一些問題,但經營盈利并沒有受到影響,企業的發展前景還是不錯的,值得投資者持續關注,也愿意加強和各方的合作,加強市場監督,改善企業的治理結構。基于以上分析,提出如下假設。

假設H4:企業發生財務重述后,會通過公布利好信息來修復投資者信任。

三、實證分析

(一)樣本選取與數據來源

本文以2012年至2015年發生財務重述的中國A股上市企業為樣本,并按以下條件選取樣本:(1)剔除連續多次發生財務重述的企業。與發生一次財務重述的企業相比,此類企業的信任損害可能更嚴重,為了避免多次重述的疊加效應,我們僅選取發生一次財務重述的企業。(2)剔除銀行、保險和證券等金融企業。此類企業財務核算制度和企業治理原則都與一般企業存在差異,有行業特殊性。(3)剔除ST、*ST企業。(4)剔除財務數據和企業治理數據缺失的企業。

在選取控制組企業時,以2012—2015年未發生財務重述的中國A股上市企業為樣本,并按照以下原則選取:(1)選取同行業的企業。根據中國證監會發布的行業分類代碼,選取與樣本組同行業的企業。(2)選取資產相近的企業。選取與樣本企業總資產規模偏差±20%以內的企業。

最終,我們得到了193組相互對應的對照組企業數據。由于2012年公布利好信息的數據無法找到,所以后文中在研究公布利好信息這個信任修復行為時,僅使用2013—2015重述企業樣本數據。本文基礎財務數據來自wind數據庫,修復行為數據來自同花順iFinD數據庫和巨潮資訊網。

(二)變量定義

變更管理層(ML),用企業發生財務重述后1年內變更管理層的人數表示,其中管理層包括企業總經理(總裁)、財務總監、董事會秘書。

變更董事(BM),用企業發生財務重述后1年內變更董事的人數表示。

變更會計師事務所(AF),企業發生財務重述后1年內變更會計師事務所,則變量AF取值為1,其他情況取值為0。

公布利好信息(GI),用財務重述后1年內,企業公布利好信息的次數來表示,其中公布利好信息包括:股票回購、發行債券、業績披露會、股權收購開始、資產收購開始、財政補貼、稅收優惠政策開始、項目中標、澄清利空傳聞、購得土地使用權。

(三)實證結果與分析

1.樣本的描述性統計

滬深兩市上市企業共計3 000多家,2012—2015年4年間發生財務重述的次數累計高達1 238次,再根據以上篩選規則最終確定193家上市企業,其中深交所上市企業84家,上交所上市企業99家。表1描述了財務重述樣本的分布情況,重述樣本幾乎涉及了證監會發布的全部行業。從樣本的行業分布看,財務重述的重災區是制造業,其比例已經達到了56.48%,重述原因一是制造業企業的基數大,超過其他行業;二是制造業企業規模一般較大,業務繁多復雜,管理的難度也加大,控制有效性受到的沖擊會更大。此外批發與零售業、房地產業發生財務重述的企業數量也相對較多,分別占10.36%和5.70%。財務重述最少的是農、林、牧、漁業與住宿和餐飲業以及科學研究和技術服務業。財務重述企業的數量多,涉及范圍廣,可見財務重述的形勢十分嚴峻。

2.修復行為的描述性分析

研究采用了管理層變更、董事變更、會計師事務所變更和公布利好信息4種修復行為,分別對193家樣本企業財務重述前后采取以上修復行為的數量和頻率進行統計。

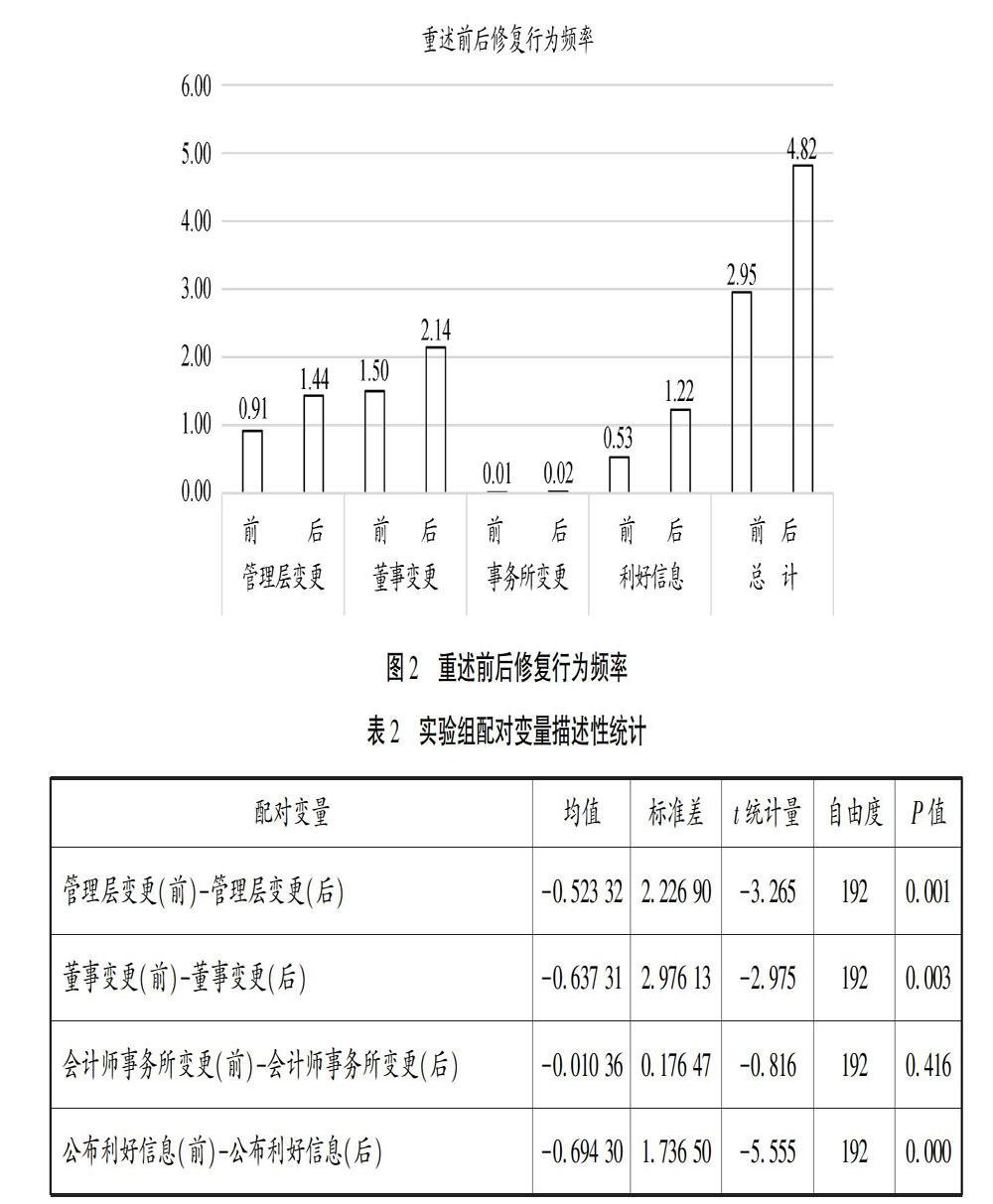

首先從重述樣本整體修復行為數量上來分析信任修復行為的情況。這193家重述樣本企業財務重述前一年內發生信任修復行為的次數總計為570,平均每家企業2.95次;財務重述之后一年內發生信任修復行為的次數總計為930,平均每家企業4.82次。從財務重述樣本企業發生信任修復行為的總體數量來看,財務重述后信任修復行為數量有明顯的增多,這說明從總體上,財務重述企業在發生財務重述后能意識到對投資者信任的損害,會采取信任修復行為。

然后從管理層變更、董事變更、會計師事務所變更和公布利好信息四種修復行為分別對修復行為的數量和頻率進行統計,繼而進行對比分析。結果顯示財務重述后,管理層變更、董事變更、會計師事務所變更和公布利好信息四種修復行為數量相比重述前均有所增加,具體情況見圖1、圖2。

圖1和圖2直觀地顯示出各修復行為在重述前后的數量和頻率對比。財務重述企業在發生財務重述后修復行為共增加360次,平均頻率增加1.87次/每年;管理層變更人數從176增加到277,增加了101人,平均頻率增加0.53次/每年;董事變更人數從290到413,增加了123人,平均頻率增加0.64次/每年;公布利好信息從102到236,增加了134次,平均頻率增加0.69次/每年。通過上圖的數據分析可以直觀地看出在企業發生財務重述之后確實增加了管理層變更、董事變更、公布利好信息這三個修復行為。而變更會計師事務所從2到4,平均頻率從0.01到0.02,數量很少,且財務重述前后沒有顯著的變化。

3.配對T檢驗

前面我們通過初步的數量和頻率統計來直觀感受了財務重述前后重述企業采取修復行為數量和頻率上的變化。為了加強研究的有效性和可信度,我們從定量的角度再一次對這個問題進行討論,通過配對T檢驗來探究上市企業財務重述后是否會增加信任修復行為。

將重述企業管理層變更、董事變更、會計師事務所變更、公布利好信息這四個修復行為變量在財務重述前后的數量進行配對(重述前的值減去重述后的值),分別檢驗了這四對配對組的均值、標準差、t統計量、自由度、P值,檢驗結果見表2。

通過上面的T檢驗結果,可以看到,管理層變更、董事變更和公布利好信息這三個被解釋變量的配對檢驗的P值分別為0.001、0.003、0.000,均小于0.05,具有很強的顯著性;而且三個變量的配對變量均值小于零。通過T檢驗得出結論:財務重述后企業管理層變更、董事變更、公布利好信息三個信任修復行為的數量顯著增加。而事務所變更的配對假設檢驗的P值為0.416,即無法得到重述前后企業會計師事務所變更數量有顯著變化的結論。

僅僅只對實驗組做配對T檢驗還不夠嚴謹,因為無法排除時間對結果的影響,也許在本文實證檢驗的期間,即2012至2015年期間,樣本的管理層變更、董事變更及公布利好信息的數量會隨著時間而增長,而與財務重述行為本身沒有關系。為了排除時間對結果的干擾,我們根據實驗組的配對時間(實驗組財務重述前后),來分別統計計算對照組樣本企業管理層變更、董事變更、會計師事務所變更、公布利好信息這四個行為變量的前后差值。通過T檢驗來檢驗實驗組和對照組兩組均值的差異是否顯著。對照組描述性統計結果見表3,實驗組和對照組均值差異T檢驗結果見表4。

從表3的檢驗結果可以看到四個被解釋變量的P值分別為0.793、0.368、1.000、0.201,均大于了0.05,不具備顯著性水平,所以對照組在實驗組重述前后上述四種行為數量并沒有明顯差異。表4結果顯示,兩組的管理層變更、董事變更以及公布利好信息的均值差異均顯著,即重述樣本企業在財務重述后發生上述三種行為的均值顯著大于沒有發生重述行為的樣本企業。而會計師事務所變更的兩組均值差異不顯著。

綜合實驗組和對照組的T檢驗結果,我們可以得出以下結論:財務重述后,上市企業管理層變更、董事變更、公布利好信息這三個信任修復行為的數量顯著大于財務重述以前,即重述后上市企業會采取更多的信任修復行為來修復已經損害的投資者信任。以上結果驗證了假設H1、H2和H4,假設H3沒有得到驗證。

四、結論

我們以滬深兩市2012—2015年4年間發生財務重述的上市企業為研究樣本,研究得到以下發現。

第一,4年間兩市上市企業發生財務重述的次數累計高達1 238次。從行業分布來看,193家重述樣本企業中,財務重述的重災區是制造業,其比例達到了56.48%,此外批發與零售業、房地產業發生財務重述的企業數量也相對較多,分別占10.36%和5.70%。

第二,財務重述是一項消極經濟事件,會引發一系列負面效應。引發負面效應的根本原因是財務重述違背了投資者的信任信念,損害了投資者對企業的信任。為了修復投資者的信任,重述企業一般會采取解聘相關管理人員、調整董事會成員、更換會計師事務所等懲罰和規范行為或公布利好信息。從總體看,財務重述后企業信任修復行為的總數量明顯增多;從四種修復行為的發生數量和頻率看,管理層變更、董事變更和公布利好信息三種行為在重述后明顯增加,而變更會計師事務所在重述前后沒有明顯的變化。

第三,研究樣本和對照樣本的配對T檢驗顯示,研究樣本中管理層變更、董事變更、公布利好信息三個信任修復行為的數量顯著大于重述前,而會計師事務所變更沒有顯著變化。而對照組的檢驗結果顯示重述前后上述四種行為數量均沒有顯著差異。

通過以上研究結果可以得到如下管理實踐啟示。

其一,當前我國上市企業財務重述后主要會著眼于企業的內部歸因,采取變更管理層、變更董事等行為來修復投資者信任。從一定程度上表明重述企業愿意承認信任違背是自己的過錯,并愿意承擔責任,通過解聘高管層和治理層這些積極信息以期望得到投資者的諒解。而不是將信任違背行為歸因于會計師事務所的連帶過錯。同時重述企業還會通過發布利好消息這些積極信息來進一步增強投資者信心,從而降低重述帶來的負面效應。

其二,重述后企業可以通過管理歸因過程來實現信任修復。積極信息對能力型信任違背修復更具有診斷價值,即通過管理積極信息進行的修復努力會更有效;而消極信息對正直型信任違背更具有診斷價值,即通過管理消極信息的修復努力會更有效。從當前我國重述企業采取的修復行為方式看,主要是通過管理積極信息來實現信任修復過程,從而在一定程度上向資本市場傳遞目前的主要違背類型是能力型信任違背的信號。參考文獻:

[1]高錦萍,袁暢,萬巖.財務重述、信任損害與投資意向研究[J].財經問題研究,2017(9):82-89.

[2]CHEN K Y,ELDER R J,HUNG S.Do post-restatement firms care about financial credibility? Evidence from the pre-and post-SOX eras[J].Journal of Accounting and Public Policy,2014,33(2):107-126.

[3]FILES R,SWANSON E P,TSE S.Stealth disclosure of accounting restatements[J].The Accounting Review,2009,84(5):1495-1520.

[4]PALMROSE Z V,RICHARDSON V J,SCHOLZ S.Determinants of market reactions to restatement announcements[J].Journal of Accounting and Economics,2004,37(1):59-89.

[5]KIM P H,FERRIN D L,COOPER C D,et al.Removing the shadow of suspicion:the effects of apology versus denial for repairing competence- versus integrity-based trust violations[J].Journal of Applied Psychology,2004,89(1):104-118.

[6]KIM P H,DIRKS K T,COOPER CD,et al.When more blame is better than less:The implications of internal vs. external attributions for the repair of trust after a competence- vs. integrity-based trust violation[J].Organizational Behavior and Human Decision Processes,2006,99(1):49-65.

[7]ROUSSEAU D M,SITKIN S B,BURT R S,et al.Not so different after all:a cross-discipline view of trust[J].Academy of Management Review,1998,23(3):393-404.

[8]KIM P H,DIRKS K T,COOPER C D.The repair of trust:a dynamic bilateral perspective and multilevel conceptualization[J].Academy of Management Review,2009,34(3):401-422.

[9]嚴瑜,吳霞.從信任違背到信任修復:道德情緒的作用機制[J].心理科學進展,2016,24(4):633-642.

[10]BOTTOM W P,GIBSON K,DANIELS S E,et al.When talk is not cheap: substantive penance and expressions of intent in rebuilding cooperation[J].Organization Science,2002,13(5):497-513.

[11]Office U S G A (GAO).Financial restatements:Update of public company trends,market impacts,and regulatory enforcement activities[R].Government Accountability Office Reports,2006.

[12]HRIBAR P,JENKINS N T.The effect of accounting restatements on earnings revisions and the estimated cost of capital[J].Review of Accounting Studies,2004,9(2/3):337-356.

[13]李世新,劉興翠.上市公司財務重述公告的市場反應與行業傳遞效應研究[J].管理評論,2012,24(5):137-143.

[14]HIRSCHEY M,SMITH K R,WILSON W M.The timeliness of restatement disclosures and financial reporting credibility[J].Journal of Business Finance & Accounting,2015,42(7/8):826-859.

[15]KRAVET T,SHEVLIN T.Accounting restatements and information risk[J].Review of Accounting Studies,2010,15(2):264-294.

[16]姚琦,樂國安,賴凱聲,等.信任修復:研究現狀及挑戰[J].心理科學進展,2012,20(6):902-909.

[17]韓平,寧吉.基于兩種信任違背類型的信任修復策略研究[J].管理學報,2013,10(3):390-396.

[18]NAKAYACHI K,WATABE M.Restoring trustworthiness after adverse events:The signaling effects of voluntary “Hostage Posting” on trust[J].Organizational Behavior and Human Decision Processes,2005,97(1):1-17.

[19]OKIMOTO T G,TYLER T R.Is compensation enough?relational concerns in responding to unintended inequity[J].Group Processes & Intergroup Relations,2007,10(3):399-420.

[20]REN H,GRAY B.Repairing relationship conflict:how violation types and culture influence the effectiveness of restoration Rituals[J].Academy of Management Review,2009,34(1):105-126.

[21]DIRKS K T,LEWICKI R J,ZAHEER A.Reparing relationships within and between organizations:building a conceptual foundation[J].Academy of Management Review,2009,34(1):68-84.

[22]魏志華,李常青,王毅輝.中國上市公司年報重述分析:1999-2007[J].證券市場導報,2009(6):31-38.

[23]DESAI H,HOGAN C E,WILKINS M S.The reputational penalty for aggressive accounting:earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[24]ELLIOTT W B,HODGE F D,SEDOR L M.Using online video to announce a restatement:influences on investment decisions and the mediating role of trust[J].The Accounting Review,2012,87(2):513-535.

[25]謝羽婷,江金鎖,劉陽.上市公司管理機制創新研究:財務重述與高管變更關系的探討[J].科技管理研究,2010,30(3):163-165.

[26]HENNES K M,LEONE A J,MILLER B P.Determinants and market consequences of auditor dismissals after accounting restatements[J].The Accounting Review,2014,89(3):1051-1082.

[27]馬晨,張俊瑞,楊蓓.財務重述對會計師事務所解聘的影響研究[J].會計研究,2016(5):79-86,96.