ARMA模型在股票短期預測中的應用

2020-06-15 10:16:36馬紫璇

廣西質量監督導報 2020年5期

關鍵詞:模型

馬紫璇

(成都信息工程大學 四川 成都 610103)

一、引言

隨著金融市場體系不斷完善,股票對國民經濟的發展起到了愈發重要的作用。人們對于傳統的投資觀念和對風險的承受能力也有所轉變,越來越多的人開始關注并參與到股票市場的投資中去。但高額的收益并不能使股民們高枕無憂,伴隨著高額收益的同時還有高額的風險性,這是由于股票市場的價格變化走勢受諸多因素的影響[1]。表面看來,股票市場缺乏一定的規律性,同時其投資者在結構上也具有一定的特殊性——投資者的心理狀態對股票市場的交易行為可以產生直接的影響并導致股價波動。對投資者來說,預測股價越準確越能規避風險從而獲得更大的收益;對于國民經濟而言,股市關乎著國家股民的財產安全,對風險進行有效控制和管理,能促進國民經濟內生動力,形成資源配置完善的股票市場,從而與我國經濟發展相適應[4]。

就目前來看,股票市場大多采用非隨機分析方法,如基本面分析等。但是這些方法無法準確反應股票價格的變化規律。隨著實證研究方法的不斷進步,數學理論研究與數據挖掘得到了快速發展。時間序列分析作為計量經濟學研究的重要工具之一,現被廣泛用于預測股票價格和交易量趨勢。由于股票價格具有明顯的不確定性,所以股價的形成是一個隨機的過程[5]。也就是說,在任一固定的時刻的股票價格作為隨機變量,ARMA、GRACH、ARCH等時間序列模型可用來進行金融預測[3]。

二、實證分析及預測

(一)數據來源

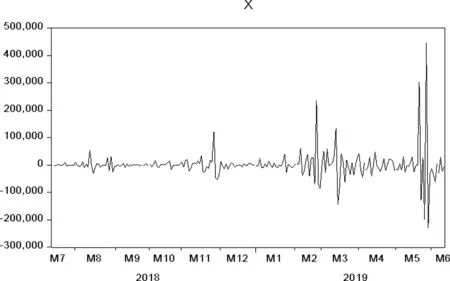

構建本文選自大智慧軟件中選取南天信息(00098)股票在2018年7月13日到2019年6月13日(不包含節假日及雙休日)共222天股票成交量的數據。作為創投盤的代表,南天信息以創新業務、智慧城市業務等五大板塊作為其主體,目前經營狀況良好,預測其股票具有一定的現實意義,也較為典型。

(二)平穩性檢驗(ADF)檢驗

對序列的平穩性進行一個大致的判斷。時序圖若是顯示序列始終圍繞一個常數值上下較小幅度波動,那么序列是平穩序列;若是時間序列有明顯的大幅度波動趨勢或周期性特征,通常情況下,它不是一個平穩的時間序列,應運用ADF單位根檢驗方法[7]。因此,為消除異方差,本文對南天信息的每日成交量進行平穩性檢驗。

檢驗結果如表一所示,根據置信準則將檢驗類型定為無截距無趨勢的一次差分,其ADF值為-12.1148,臨界值為-1.9423,P值為0。由于最后P值小于5%的置信水平,因此拒絕原假設,認為時間序列是平穩的。通過選擇的平穩序列畫出時序圖,如圖一所示。根據圖一可以看出平穩時間序列的各觀測值圍繞其均值上下波動,且該均值與時間t不相關,振幅變化不劇烈[8]。

表一 平穩性檢驗結果表

圖一 平穩時間序列折線圖

(三)模型定階及參數估計

ARMA模型可根據樣本自相關函數、偏自相關函數的截尾、拖尾性來判定模型的階數。若偏自相關函數是截尾,自相關函數是拖尾,則適用于AR模型;若偏自相關函數是拖尾,自相關函數是截尾,則試用于MA模型;若偏自相關函數和自相關函數均是拖尾,則適用于ARMA模型[9]。通過使用Eviews可得出一階差分后的相關圖。觀察自相關、偏自相關系數圖可得出結論——拖尾與截尾的趨勢并不顯著,因此初步判定認為模型的階數p=3,q=1。但僅此判斷具有很大的主觀性,需進一步檢驗。首先嘗試用ARMA(3,1)模型進行分析,觀察參數估計與檢驗結果表可知,R-squared值為0.317283;MA模型的p值在置信區間(5%)之外。因此該模型不適合,需對模型進一步修正。

本文繼續嘗試用ARMA(3,0)、ARMA(3,3)、ARMA(4,1)等模型對時間序列進行了模擬,最后的檢驗結果如表二所示。根據不同組合試驗以及AICA準則及綜合各方面的參數可以得到參數估計值、模型的系數均為統計顯著的,當p=3,q=0時,對應的AIC值相對比較小,為24.24473;SC信息量的值同樣較小,為24.2931;R-squared的值較大,為0.312355。最終確定模型的階數為p=3,q=0,即AR(3)。

表二 各模型檢驗結果

綜上所述:通過對南天信息公司股票時間序列采用AR(3)進行模擬,顯然比前幾個模型要好,因此最終確定的模型為AR(3)。并根據參數估計表得出該模型的表達式為:Rt=-0.604180ar(1)-0.363983ar(2)-0.314467ar(3)。

(四)擬合效果以及預測

對模型的殘差序列進行白噪聲檢驗,通常采用的是χ2檢驗法。當殘差項不是白噪聲序列時,說明殘差項中不包含相關信息,時間序列中的信息被完全提取,此時模擬的效果顯著[10]。根據觀察殘差序列相關表可以得出,本文設立的模型其每個殘差項的概率值均大于0.05,說明Q統計量均小于檢驗水平為0.05的卡方分布臨界值,此時的殘差項不是白噪聲序列,模型可以繼續下一步的操作。

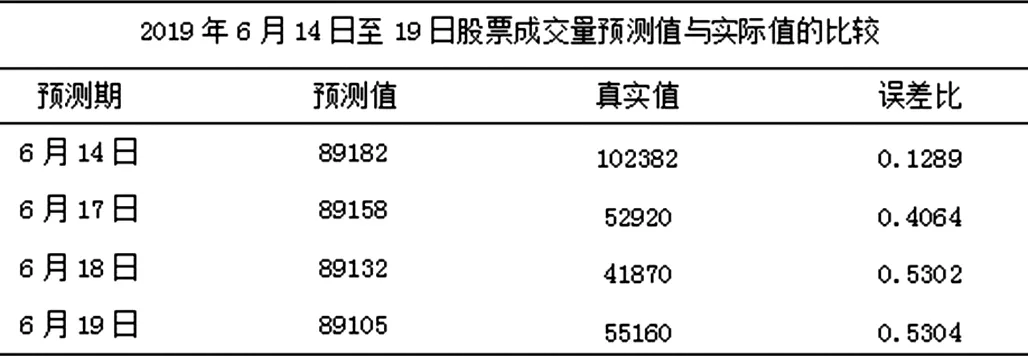

通過以上步驟建立擬合效果顯著、合理的模型,可以根據原始序列對未來成交量進行估計預測。利用上文中建立的AR(3)模型對成交量進行預測,首先對差分后的原始數據進行預測得到未來幾期股票成交量的趨勢,再通過更改原始數據的區間來來預測未來股票成交量的具體預測值。最終將預測值與真實值進行對比,得到它們之間的誤差比,如表三所示。

表三 預測值與實際值的比較

由表三可知,2019年6月14日至6月19日股票成交預測值與實際值的誤差比處于增長狀態,6月17-19日的誤差比均大于0.3,說明ARMA模型預測的準確性還有待提高,股票的成交量可能與多重因素有關。ARMA模型雖然可以對短期內的股票成交量進行預測,但是結果依然具有不確定性。

三、缺點與改進

(一)缺點

(1)在數據的處理上,由于數據存在一定和時滯性、缺失性,則會導致對序列建模時存在一定的誤差。

(2)本文的模型擬合,只是對時間序列本身的屬性進行了簡單的分析,而沒有將其他的因素考慮在內。股票市場易受到眾多因素的影響,其成交量也受到開盤價、收盤價,乃至于大盤的影響。除此之外,國家政策、國際經濟貿易的變化都會對股票市場產生影響,這些不是預測的期望值可以反映的。ARMA模型在長期預測方面還存在一定的缺陷,誤差相對較大,短期預測比長期預測的效果更佳,因此ARMA模型不適合進行長期預測[10]。

(二)改進

為進一步提高模型的準確性和有效性,可以利用ARMA-GARCH模型對其進行進一步檢驗;或者利用CARR模型進行股票波動性預測,將不同的模型進行對比,預測值和真實在最為接近的就是預測誤差最小的模型,即為最佳模型[6]。

四、建議

(一)健全信息披露機制

我國市場存在十分典型的羊群效應,捕風捉影投資方式大量存在。即股民們根據從各個渠道收集來的內幕消息買進賣出股票,若程度過大就將造成市場極大的波動,股民們對市場失去信心勢必會影響家庭資本結構的變化,同時內需也得不到刺激。因而健全信息披露機制可以防止股市環境惡化,促進投資者進行理性投資。

(二)加強證券市場化建設

在供給側改性改革背景下,政府對證券市場的干預不能太大,減少投機行為的產生也是在當下的實際情況中所必要的;此外,加強資源的合理配置,充分發揮市場的作用,加強市場化建設

(三)加強對投資者的理性投資教育

我國股市中的投資者以散戶居多,這就導致股市中多以跟風投資、短期投資居多,無形中增加了市場風險。因此,對投資者進行理性投資教育是必不可少的,在買賣證券時要基于市場實際情況入手,不能盲目跟風,培養自身投資知識和能力的提升。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19