中信海洋直升機股份有限公司的財務指標分析

2020-06-15 10:28:30張玉婷

廣西質量監督導報 2020年5期

張玉婷

(長春理工大學經濟管理學院 吉林 長春 130022)

一、公司簡介

中國海洋直升機專業公司于1983年3月成立,2000年7月31日在上海證券交易所掛牌上市,是我國通用航空行業第一家A股上市公司。通用航空飛行服務業務和通用航空維修業務是中信海直的主營業務,該企業各項業務均實施了專業化的管理。中信海直目前的核心業務是海上石油飛行服務業務。

二、財務指標分析

(一)盈利能力分析

表1 中信海直 2015—2019年盈利能力分析表

2016年國際原油價格一直在低位運行,致使公司主業海上石油飛行業績下滑。EC225LP直升機受國外發生飛行事故的影響停飛以及人民幣貶值,這些因素造成凈資產收益率等指標在2016年度大幅度下滑。但是該公司在面對挑戰的同時,也在把握機遇,密切關注通航各業務板塊的市場發展態勢,全力克服海油服務市場下滑的不利影響。

由表1我們可以看出中信海直2017年至2019年的凈資產收益率逐年增加,因為“凈資產收益率 = 銷售凈利率 * 資產周轉率 * 杠桿比率”,但是其資產周轉率幾乎與上兩年度相同。并且,中信海直的權益乘數呈現出逐年下降的趨勢,銷售費用和稅金及附加呈上漲趨勢,管理費用,財務費用相較前年卻有所減少,總體上出現了持平的狀態。在這種情況下,企業的營業收入的增加就會帶動凈資產收益率的增加,表明了中信海直的盈利能力有了較大的提高。

所以,根據以上財務指標可以得出,中信海直的盈利能力在近三年內有了較大的提高,運營效益也在逐步提升。

(二)償債能力分析

表2 中信海直 2015—2019年償債能力分析表

從表2例舉的數據我們可以看出,中信海直的流動比率在過去的三年里變化比較明顯,流動比率可以反映一個企業償還短期債務的能力。該企業2019 年流動比率為 1.63%,相較前年下降了29%,這表示中信海直資產的變現能力有所降低,短期償債能力變弱,對流動資產的運用效率也有所下降。

在過去的三年內,資產負債率變化不大。2019年較前兩年有所降低,對于中信海直來說這是一個比較好的消息,這表示公司承擔的債務在減少,長期償債壓力也在減輕,保證了中信海直的長期償債能力的穩定性。

中信海直近三年的平均速凍比率為1.68,2017年到2018年該比率上升了14%,2018年到2019年該比率由1.94又下降至1.41。主要是因為企業在2019年合同負債增多。總體來說,該公司的速凍比率比較安全。

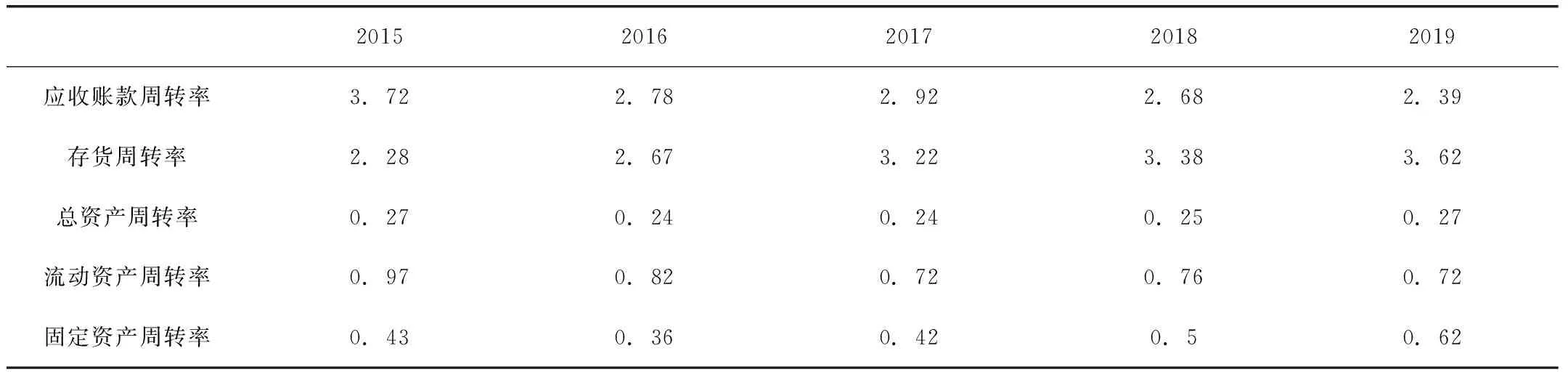

(三)營運能力分析

表3 中信海直 2015—2019年營運能力分析表

中信海直的應收賬款周轉率在近三年是呈現下降的趨勢。應收賬款在年度會計期間內周轉的次數越多,說明公司收回應收賬款的能力越強。而該企業 2017 年到2018 年應收賬款期末余額卻在大幅度增長。因此中信海直應加大應收賬款的收款力度,提高自身的收款能力。

存貨周轉率波動幅度較小,卻保持了比較適宜的周轉速度,說明中信海直的庫存管理能力比較好,銷售狀況也很好。流動資產周轉率持穩定趨勢,通過提高營業收入、加速流動資產各項的周轉、減少存貨等方式在一定程度上來提高流動資產周轉率。從公司的總資產周轉率來看,近年來略有上升。

以上綜合說明,中信海直的營運能力在逐步增強。

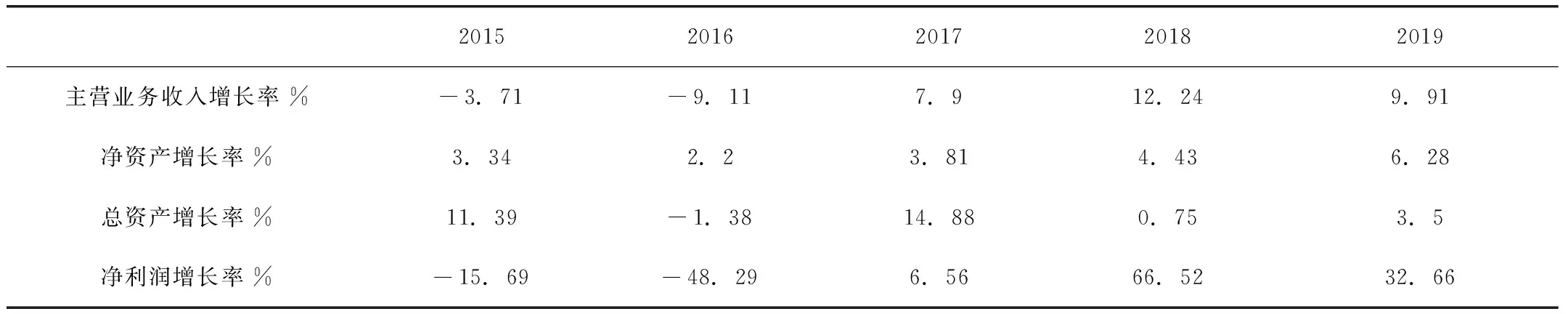

(四)成長能力分析

表4 中信海直 2015—2019年成長能力分析表

公司主營業務收入增長率由2017年的7.9%上升至12.24%,說明該企業產品在17年到18年之間處于成長期,無需承擔產品更新的風險,在2019年主營業務增長率下降至9.91%,說明該該產品已經進入了穩定期。從總資產增長率來看,中信海直在2017 年好轉之后,于2018年開始急劇下降,從14.88%跌到 0.75%,資產規模出現了大幅度降低;利潤增加的卻比較多,某種程度上是因為中信海直提升了技術,降低了成本。凈資產增長率近三年處于穩定增長的轉態,說明該企業有很大的發展潛力。

中信海直凈利潤的增長幅度較大,公司在 2017 年到2018 年經營業績突出,市場競爭能力非常強,2019 年實現凈利潤 211,129,923.15,雖然凈利潤保持上升,但是凈利潤增長率對比2018年卻大幅度下降。通過上述的分析基本可以得出中信海直的成長性基礎較好,但長期發展能力不夠。

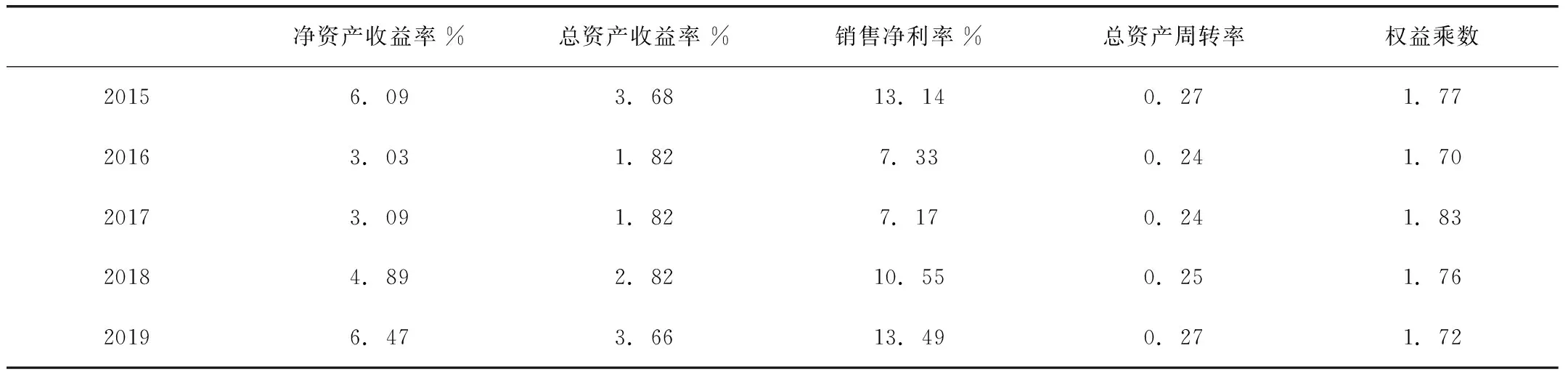

三、綜合分析——杜邦分析體系

表5

表6

凈資產收益率=權益乘數*總資產凈利率

該公司的凈資產收益率在近三年內出現了好轉現象,從 2017年的3.09 %增加至 2019 年的6.47%,權益乘數卻呈現出逐年下降的趨勢,由此可見,總資產凈利率變動導致凈資產收益率變動。

總資產凈利率=銷售凈利率*總資產周轉率

由該公式可以看出,總資產凈利率的提升是由銷售凈利率的提升和總資產周轉率的提升共同導致的,這表明該公司利用資產的效率有所提高。

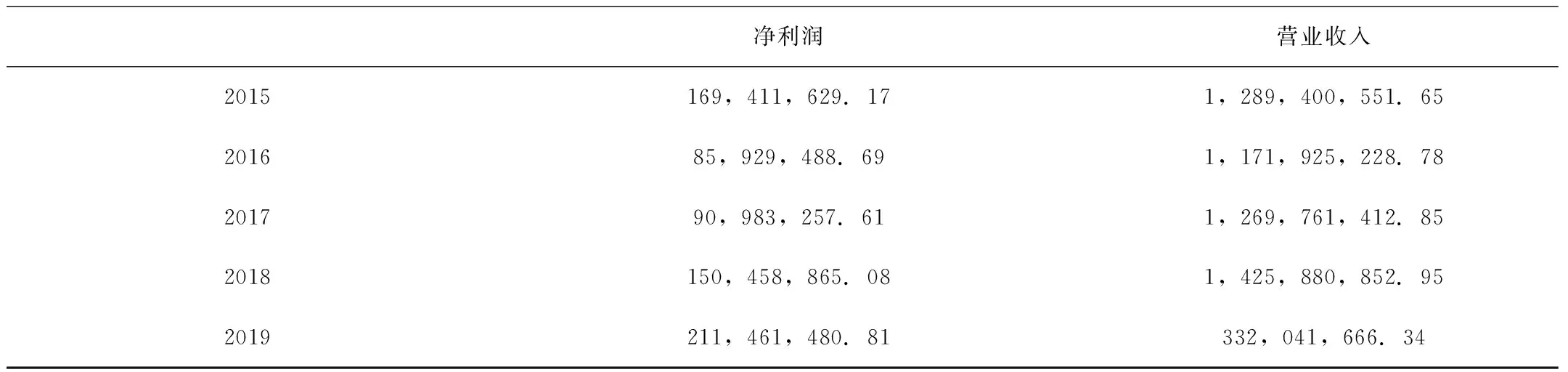

銷售凈利潤=凈利潤/營業收入

根據表可知,2019 年的凈利潤和銷售收入都比前兩年大幅提高,銷售凈利率在近三年卻仍能保持上升趨勢,主要原因就是凈利潤的增長幅度要遠遠超過銷售收入的增長幅度。

四、中信海直業績評價

(一)盈利能力

從以上分析可以發現,近年中信海直的盈利能力一直保持較好的上升趨勢。各項盈利能力指標近三年內都處于穩定增加的狀態。19年營業收入156,725.33萬元,相較上年增長了9.91%;經營活動產生的現金流量凈額為76,576.02萬元,相較上年增長了227.80%;可見該公司的盈利能力較好。

(二)償債能力

中信海直的短期償債能力和長期償債能力相較同行業都比較出色。流動比率和速動比率也遠遠超過了同行業的平均線。資產負債比率接近45%的標準。財務風險較小。但是中信海直的財務杠桿能力有待提高,該公司近年來在這方面不斷努力,極力優化資產負債結構,提升財務杠桿的效用。

(三)營運能力

近幾年,流動資產的周轉率僅在小范圍內發生變動,總體上呈現穩定的狀態。并且存貨周轉率,應收賬款周轉率這兩項指標也是處于穩定增長的狀態。同行業中,具有較高的競爭力。因此總體上來說中信海直的營運能力很好,資產管理水平也比較不錯。

(四)成長能力

通過上述各項指標的分析,中信海直保持了較為良好的發展水平。雖然2015年到2016年受到人民幣貶值的影響,導致各項指標呈負值,但是該公司在2015年開始加強管理,提升運營效率,采取降本增效的手段,同時開展非海油及海外市場。2017年到2019年各項成長能力指標波動幅度比較大,但各項指標都保持正值,并且優于同行業。說明中信海直的成長能力是在不斷提升的。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04