中國出版企業海外投資的風險及防范分析

2020-06-19 08:54:21周晉李釗平

出版廣角 2020年10期

周晉 李釗平

【摘要】 ?本文基于中國出版企業2009—2018年在28個國家的投資案例,通過引力模型分析了風險因素對中國出版企業海外投資的影響。實證結果顯示,投資目標國的整體風險水平是影響中國出版企業海外投資的顯著負向因素;政治風險、運營風險和法律風險對中國出版企業海外投資造成顯著負向影響;經濟風險對中國出版企業海外投資的影響并不顯著;文化風險越大,與中國文化距離越遠的國家,中國出版企業對其投資的可能性反而越高。由此,建議中國出版企業應科學合理地做好海外投資風險評估工作,建立中國視角的風險評估體系,因地制宜地分析投資目標國的風險特征,區別對待投資目標國不同類別的風險。

【關 ?鍵 ?詞】出版企業;海外投資;風險指數;引力模型

【作者單位】周晉,中國傳媒大學;李釗平,中國青年出版總社。

【中圖分類號】 G231-F 【文獻標識碼】A 【DOI】10.16491/j.cnki.cn45-1216/g2.2020.10.004

經歷了以出版物出口為代表的1.0時代、以版權貿易為代表2.0時代,我國出版“走出去”逐步邁向以海外投資為代表的3.0時代。越來越多的出版企業通過在海外設立分支機構、并購國外出版企業等形式實現資本走出去,一個立體的對外出版傳播體系逐漸形成。然而,海外投資之路并非坦途,我國出版企業“走出去”后可能面臨多重風險。本文擬搭建中國出版企業海外投資風險指標體系,對風險進行量化測度,并基于引力模型,分析風險因素對中國出版企業海外投資的影響。

一、文獻綜述

當前,業界與學界對中國出版企業海外投資的研究主要集中在發展模式和面臨問題等方面,部分學者結合案例就海外投資風險做了分析。江鳴(2016)以鳳凰傳媒收購美國出版國際公司為例,分析出版業跨國并購所面臨的風險。他指出,做好盡職調查報告、及早聘請法律顧問、購買各項商業保險和健全財務制度是控制跨國出版并購和經營風險的重要舉措[1]。江進(2016)以北京語言大學出版社成立北美分社為例,探討如何防范大學出版社海外投資風險。他指出,對于防范經營風險和監管風險,在海外設立的出版分社應在財務管理體制上實施動態垂直管理、內部控制管理和內外監督管理相結合的方式,利用信息化管理系統實施全流程控制[2]。總的來看,從風險角度對中國出版企業海外投資的研究還不多,鮮有文章運用實證方法對該問題展開研究。

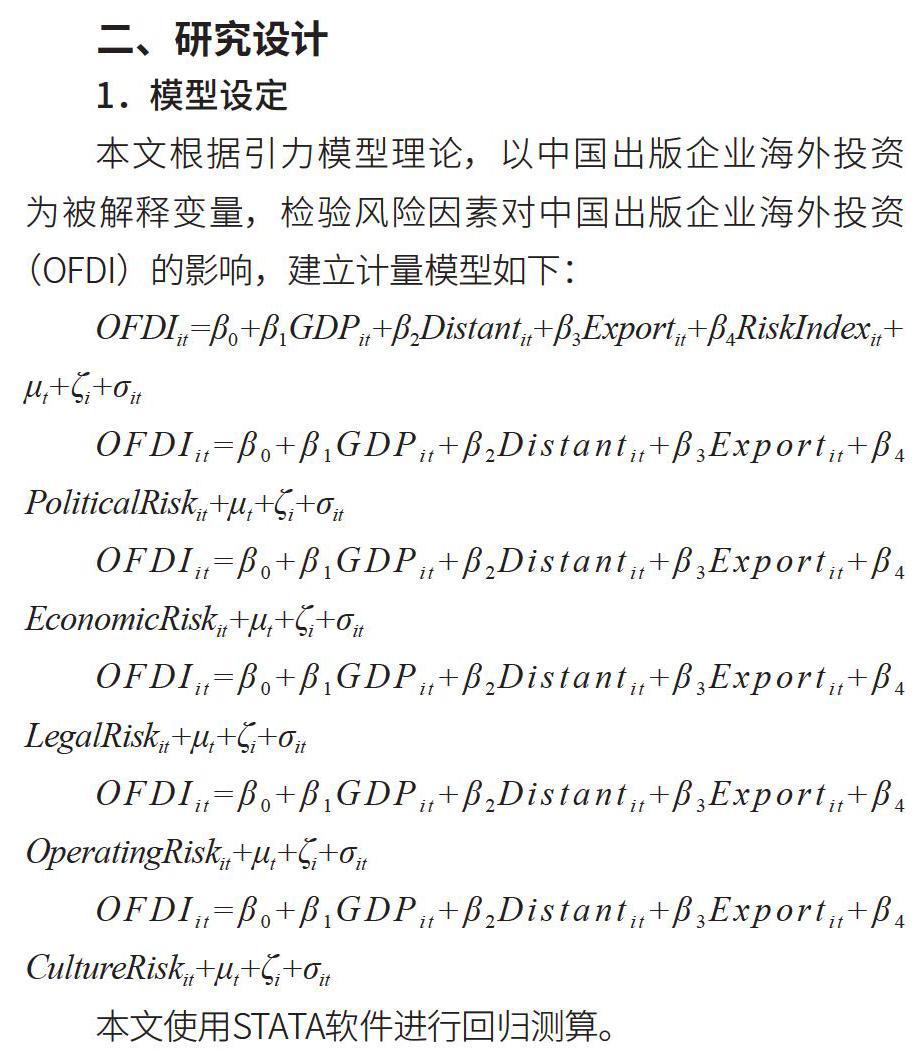

二、研究設計

1.模型設定

本文根據引力模型理論,以中國出版企業海外投資為被解釋變量,檢驗風險因素對中國出版企業海外投資(OFDI)的影響,建立計量模型如下:

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4RiskIndexit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 PoliticalRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 EconomicRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 LegalRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 OperatingRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 CultureRiskit+μt+ζi+σit

本文使用STATA軟件進行回歸測算。

2.變量說明及數據來源

(1)被解釋變量

本文以中國出版企業對投資目標國的投資為被解釋變量,符號為OFDI。在二元變量回歸分析中,OFDI表示中國出版企業在t年是否對i國有投資;在計數變量回歸分析中,OFDI表示中國出版企業在t年對i國有多少筆投資。

分析使用的面板數據由中國出版企業2009—2018年在28個國家投資的91宗案例構成。數據來自于商務部《境外投資企業(機構)備案結果公開名錄列表》(剔除了對中國香港和中國澳門的投資,原列表中無對中國臺灣投資案例)。這28個國家分別是澳大利亞、波蘭、德國、俄羅斯、法國、韓國、吉爾吉斯斯坦、加拿大、柬埔寨、老撾、黎巴嫩、馬來西亞、美國、蒙古國、緬甸、南非、尼泊爾、日本、斯里蘭卡、泰國、新加坡、意大利、英國、摩洛哥、智利、埃及、新西蘭和哈薩克斯坦。

(2)核心解釋變量

從主流的風險源分類法來看,中國出版企業在海外面臨的主要風險類型有政治風險、經濟風險、運營風險、法律風險和文化風險。本文構建中國出版企業海外投資的風險評估指數,由上述5類細分風險組成一級指標,并選取34個二級指標。二級指標的數據分別來自經濟學人智庫(EIU)、全球治理指標(WGI)、世界銀行營商環境指數、WEF發布的《全球競爭力報告》等權威智庫,選取時間段為2009—2018年。

政治風險指數的符號為Political Risk,由政治穩定與暴力防范得分、政策透明度得分、防范恐怖主義得分、防范暴力與犯罪得分、民族宗教矛盾得分、政府管制負擔得分、外部干預得分共7個二級指標組成。

經濟風險指數的符號為Economic Risk,由實際GDP增長率、通貨膨脹率、登記失業率、銀行穩定性得分、預算公開指數、財政余額/GDP、匯率(平均)、國際儲備規模、公共債務/GDP(%)共9個二級指標組成。

運營風險指數的符號為Operating Risk,由總稅率、稅收對投資的影響得分、開辦企業得分、FDI流量、獲得電力—花費成本(占收入比)、辦理施工許可—花費成本(占比)、控制腐敗得分、政府效率得分共8個二級指標組成。

法律風險指數的符號為Legal Risk,由司法體系得分、法律規范得分、法律變更管制的效率得分、合同爭端解決時間、合同執行律師費用占比、執法質量、破產回收時間、破產費用占比、破產回收率共9個二級指標組成。

文化風險指數的符號為Cultural Risk,由霍夫斯坦德的文化距離指數這1個二級指標表達。該指數從以下6個維度表征各個國家間的文化差異與特征,它們是權力距離(PDI)、個人主義或集體主義(IDV)、不確定性回避(UAI)、男性主義或女性主義(MAS)、長期導向或短期導向(LTO)、放縱或約束(IVR)。相關數據摘自霍夫斯坦德的官網數據(https://geerthofstede.com/)。

總體風險指數的符號為Risk Index。首先,本文使用熵值法分別測算樣本國家政治風險、經濟風險、運營風險和法律風險得分。熵值法根據指標的相對變化程度對系統整體的影響來決定指標的權重,是一種比較客觀的賦權方法。其次,本文運用霍夫斯坦德六維度文化指數和Kogut、Singh(1988)的文化距離計算公式測算得出文化風險得分。最后,本文將五類風險的分項得分加權平均后進行標準化處理,得到總體風險指數得分。

(3)控制變量

GDP表示投資目標國名義GDP,用以表示投資目標國市場規模,數據來源于經濟學人智庫。Distant表示投資目標國與我國的地理距離,數據來源于法國國際經濟研究中心(CEPII)數據庫。Export表示中國對投資目標國的出口額,用以表示兩國經貿往來密切程度,數據來源于經濟學人智庫。

回歸中加入了年份虛擬變量以控制時間效應。μt表示只隨時間不隨個體變化的因素,ζi表示只隨個體不隨時間變化的因素,σit表示既隨時間變化又隨個體變化的因素。

三、實證分析

1.二元變量回歸分析

以中國出版企業在t年是否對i國進行投資為被解釋變量展開分析。由于投資決策是典型的二元變量,本文選擇Probit和Logit模型分別對計量模型進行回歸,以考察回歸結果的穩健性。

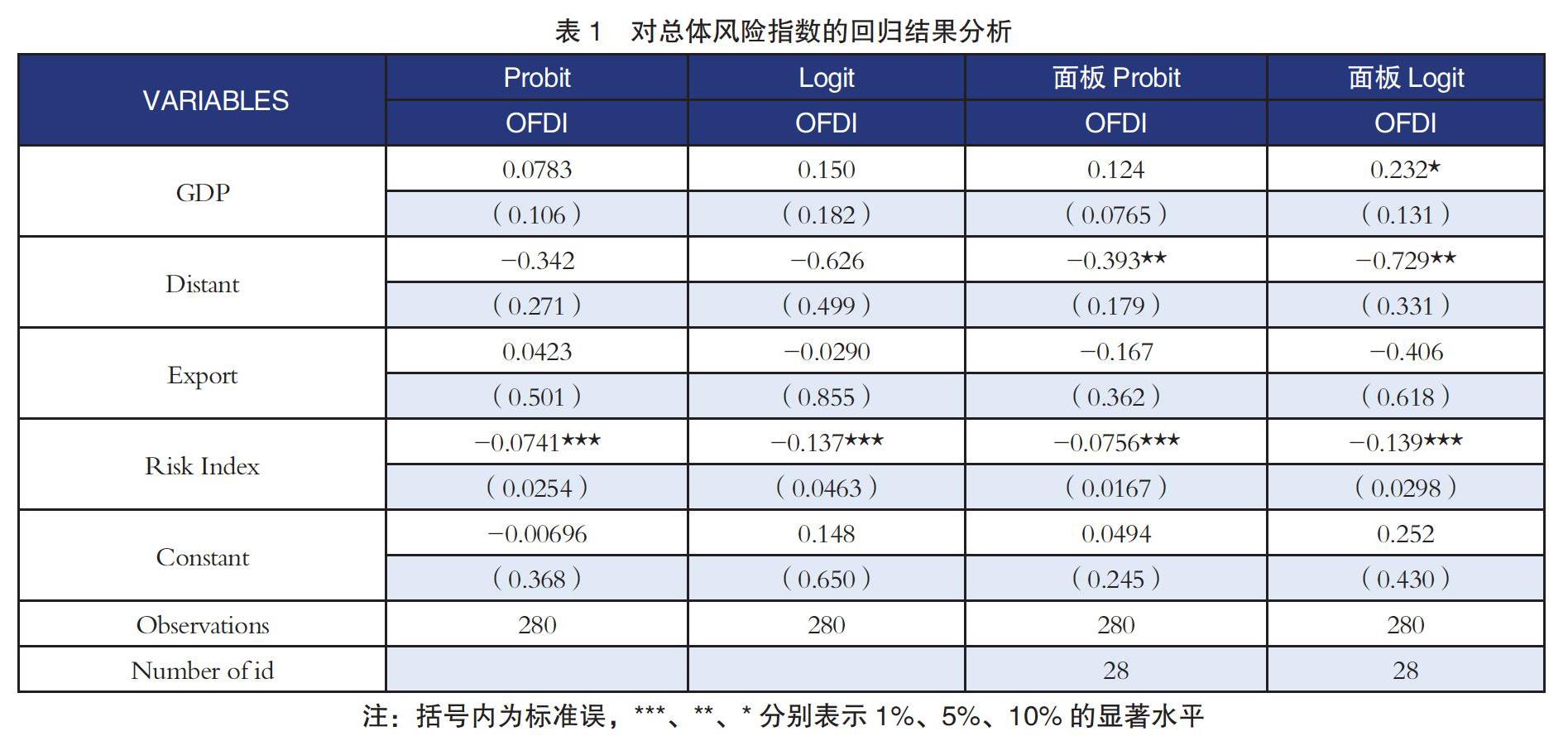

(1)對總體風險指數進行分析

對總體風險指數(Risk Index)的回歸結果見表1。結果顯示,Risk Index系數顯著為負,即風險越大,中國出版企業對該國進行投資的可能性就越小。

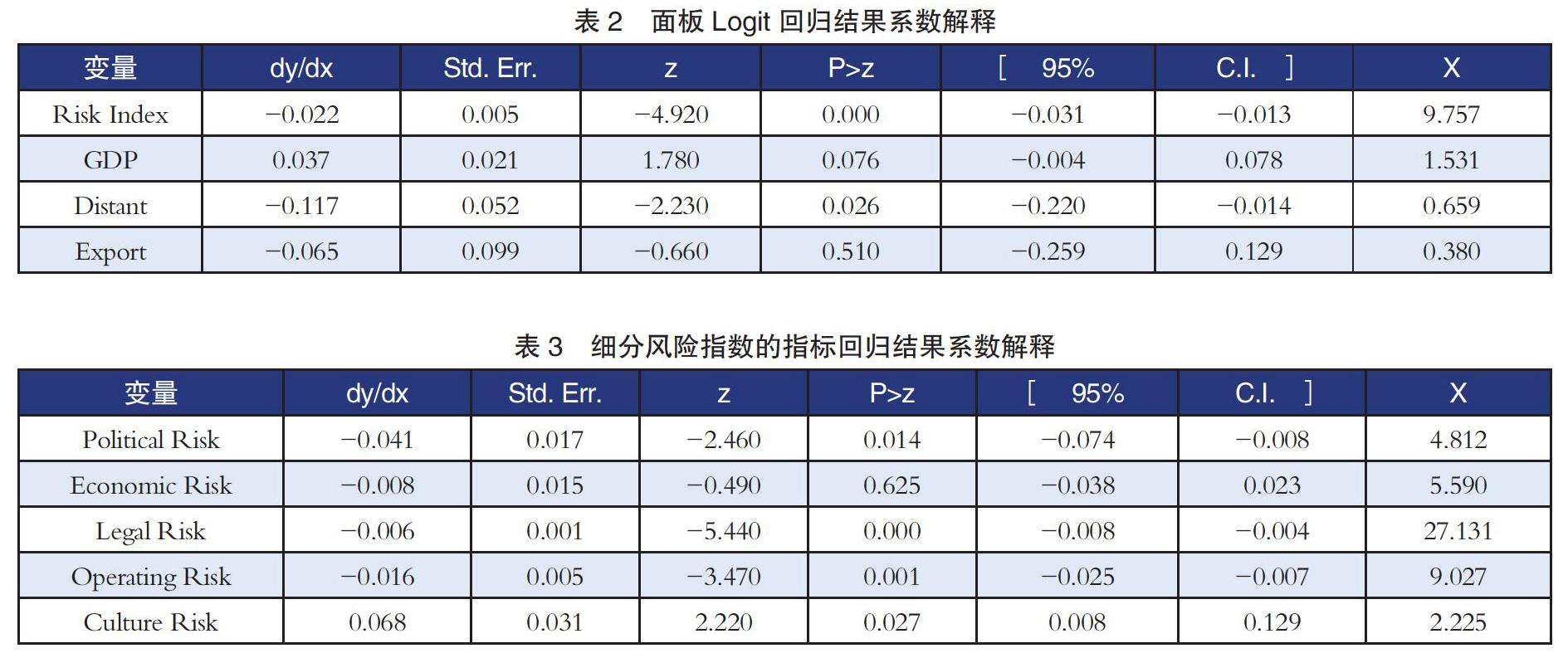

為驗證回歸結果,研究對表1第四列的系數(面板Logit模型)做進一步解釋。如表2所示,本文的核心解釋變量總體風險指數(Risk Index)在1%水平上顯著為負,當總體風險指數取值為平均值9.757時,投資目標國總體風險指數每增加1,中國出版企業對該國投資的概率降低2.2%。此外,GDP系數在10%水平上顯著為正,當GDP取值為其平均值1.531萬億美元時,投資目標國GDP每增加1萬億美元,中國出版企業對該國投資的概率提升3.7%。Distant系數在5%水平上顯著為負,當Distant取值為平均值0.659萬公里時,投資目標國Distant每增加1萬公里,中國出版企業對該國投資的概率降低11.7%。Export系數不顯著。

(2)對細分風險指數進行分析

對政治風險指數(Political Risk)、經濟風險指數(Economic Risk)、運營風險指數(Operating Risk)、法律風險指數(Legal Risk)和文化風險指數(Cultural Risk)這5個細分風險指數的回歸結果見表3。

表3中省去其他變量的系數,只匯報每個一級指標的回歸系數。結果顯示,對政治風險指數(Political Risk)、經濟風險指數(Economic Risk)、運營風險指數(Operating Risk)、法律風險指數(Legal Risk)的系數都為負,即它們的風險越大,我國出版企業海外投資概率就越小。但經濟風險指數系數P值大于0.1,不顯著。在上述4類風險中,政治風險指數的影響最大。當政治風險指數取值為平均值4.812時,政治風險指數每增加1,中國出版企業對該國投資的概率降低4.1%。文化風險指數系數顯著為正,當文化風險指數取值為平均值2.225時,文化風險指數每增加1,中國出版企業對該國投資的概率提升6.8%。

2.計數變量回歸

上文針對中國出版企業t年是否對i國進行投資,做了二元變量分析。下面以中國出版企業t年在i國的投資筆數為被解釋變量,做進一步回歸分析。因為投資筆數為非連續變量,是典型的計數變量,所以本文使用Poisson模型進行回歸。回歸結果顯示,總體風險指數(Risk Index)系數顯著為負。

在分別使用細分指標進行回歸時,政治風險指數(Political Risk)、運營風險指數(Operating Risk)和法律風險指數(Legal Risk)顯著為負,經濟風險指數(Economic Risk)雖為負但不顯著,文化風險指數(Culture Risk)系數顯著為正。該結果與上表一致。

四、研究結論

本文運用熵值法對中國出版企業2009—2018年海外投資的28個目標國進行了風險指數測算,并基于引力模型考察了風險因素對中國出版企業海外投資行為的影響。研究發現以下問題。

第一,投資目標國的整體風險水平是影響中國出版企業海外投資的顯著負向因素。在控制名義GDP、地理距離和中國對投資目標國出口等指標的基礎上,該國風險水平越高,中國出版企業對其投資的可能性就越低。回歸結果顯示,當一國的總體風險指數(Risk Index)取值為平均值9.757時,總體風險指標每增加1,中國出版企業對該國投資的概率降低2.2%。

第二,從細分指標看,政治風險指數(Political Risk)、運營風險指數(Operating Risk)和法律風險指數(Legal Risk)對中國出版企業海外投資造成顯著負向影響。其中,受政治風險指數的影響最大。當政治風險指數取值為平均值4.812時,政治風險指數每增加1,中國出版企業對該國投資的概率降低4.1%。

第三,經濟風險指數(Economic Risk)對中國出版企業海外投資的影響并不顯著。

第四,文化風險指數(Culture Risk)越大,與中國文化距離越遠,中國出版企業對其投資的可能性反而越高。在文化風險指數取值為平均值2.225時,文化風險指數每增加1,中國出版企業對該國投資的概率提升6.8%。這一結論與其他行業的現有研究結論截然相反。例如,Malhotra和Sivakumar(2009)利用新興經濟體國家企業的海外并購數據,采用Ghemawat提出的框架,證實文化差異會導致海外并購數量減少。許和連和李麗華在實證研究中發現,文化距離與中國對外直接投資之間存在顯著的負相關關系,投資目標國與中國的文化差異越大,中國對投資目標國直接投資越少[3]。筆者認為存在上述偏差的原因可能在以下方面。一是出版企業作為文化單位,其文化偏好存在行業特殊性,文化距離越遠,兩國文化差異越大,可能存在的文化吸引力反而越強。二是本文使用霍夫斯坦德六維度文化指數來測算文化風險,但語言作為文化的重要維度,并未包括在文化指數當中。美國、英國、加拿大、澳大利亞等英語圈的發達國家是中國出版企業投資的重點目標國,語言的吸引力可能在一定程度上超越了文化距離造成的排斥力。

五、啟示與建議

科學合理地做好海外投資風險評估工作,能夠為中國出版企業投資前決策和投資后管理提供重要信息參考。一方面,研究建議將風險評估嵌入企業風險管理和內部控制體系中,合理利用外部資源,建立起體現中國視角的風險評估體系;另一方面,研究建議應對投資目標國不同類別的風險區別對待,因地制宜地分析投資目標國風險特征,制定好風險防控措施。

第一,重點防范政治風險。若投資目標國發生戰爭、政權更迭等政治風險,中國在當地的出版企業將面臨巨大損失。此外,出版行業本身具有較強的意識形態屬性,我國開展海外投資的出版機構以國有企業為主,這些因素會對海外投資活動帶來影響。中國出版企業既需充分利用好海外投資保險等金融工具,合理轉嫁政治風險,也要側重于童書、科技、醫療等專業領域的投資,在出版內容上規避政治風險。

第二,防范運營風險。由于投資目標國營商環境變化或出版企業自身經營不善,運營風險可能存在。例如,鳳凰傳媒自2014年收購美國出版國際公司童書業務以來,經營情況良好。鳳凰國際出版公司每年通過銷售渠道——玩具反斗城銷售產品700萬美元以上,但在2017年,玩具反斗城因資金鏈斷裂而破產。這起零售商破產事件是導致鳳凰國際出版公司在2018年度出現虧損的重要原因之一。中國海外出版企業需警惕運營風險,加強渠道維護、稅收籌劃、績效考核等工作,做好本土化經營。

第三,防范法律風險。中國出版企業對投資目標國需開展詳盡的法律盡職調查,嚴格守法,避免因經營活動不符合投資目標國的法律法規而招致法律制裁。其中需要重點關注的法律風險有以下幾個方面。一是投資目標國法律體系不完善。由于發展水平的問題,部分亞非拉國家在法律完備性方面存在缺失(如版權保護方面等),執法隨意性較大,我國出版企業在當地的利益難以得到有效保障。二是投資目標國法律與中國法律不一致。中國出版企業投資的國家涉及英美法系、伊斯蘭法系等法律體系。法律體系不同,爭端處理方式也不同,容易帶來法律風險。三是投資目標國是否頒布《國家安全法》或《外國投資審查法》。不少國家為了保護本國利益、維護國家安全,制定相應的法律法規對他國的投資行為進行約束,包括投資行業限制、勞工保障、知識產權保護、反壟斷、外匯管制等。中國出版企業在開展海外投資前,應了解投資目標國的外資審查法規,提高企業治理透明度,以從容面對外資審查。

第四,關注經濟風險。實證結果認為,經濟風險對中國出版企業海外投資的影響不顯著,這與中國出版業近10年的投資情況相符。2009年以來,由美國次貸危機引發的國際金融危機爆發后,美歐等發達國家和地區的經濟受到沉重打擊,經濟風險高企。在這期間,中國出版企業赴美歐投資有增無減,并購案例也有所增加。筆者認為,金融危機給全球經濟帶來巨大沖擊,部分西方國家的優質資產貶值,給中國出版企業出海投資帶來了難得的“抄底”機會。但是,利率波動、匯率波動、宏觀經濟動蕩等經濟因素會對出版企業在海外的日常經營造成影響,需要引起關注。例如,接力出版社埃及分社于2016年10月成立,當時埃鎊兌美元的匯率是8.8∶1,隨后埃鎊大幅貶值,僅僅兩個月后,埃鎊兌美元的匯率跌至17.7∶1,貨幣貶值幅度超過100%。匯率的不穩定給接力出版社埃及分社的投資運營帶來壓力。

第五,辯證看待文化風險。中國出版企業開展海外投資的國家越來越多,投資目標國的文化多樣性明顯,語言種類多樣,宗教信仰多元。由于我國與投資目標國在語言、習俗、宗教信仰等方面存在文化差異,可能給海外投資帶來文化風險。中國出版企業在選擇出版作品時應充分尊重不同國家、不同民族的文化習俗和宗教信仰,以差異性為基點,共享一定的價值觀和文化體驗,進而達成文化認同。

|參考文獻|

[1]江鳴.出版業跨國并購的風險防范和管理分析——以鳳凰傳媒收購美國國際出版公司為例[J]. 出版發行研究,2016(12):88-90.

[2]江進. 大學出版社境外投資風險防范初探——以北京語言大學出版社北美分社為例[J]. 教育財會研究,2016(6):74-78.

[3]許和連,李麗華. 文化差異對中國對外直接投資區位選擇的影響分析[J]. 統計與決策,2011(17):154-156.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中國德育(2022年12期)2022-08-22 06:16:18

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

云南畫報(2020年9期)2020-10-27 02:03:26