云南WS生物技術有限公司所得稅籌劃研究

2020-06-19 14:58:28李寒雪

企業科技與發展 2020年5期

李寒雪

【摘 要】文章以云南WS生物技術有限公司近3年的年度財務報告為數據來源,對該公司的稅收籌劃進行了研究,首先介紹了云南WS生物技術有限公司的基本情況,并結合公司目前的納稅情況和國家所出臺的相關稅法規定,提出稅收籌劃方案。

【關鍵詞】稅收籌劃;稅收優惠政策;企業所得稅

【中圖分類號】G647;D922.22【文獻標識碼】A 【文章編號】1674-0688(2020)05-0167-02

云南WS生物技術股份有限公司(簡稱SW生物)于2001年創立于云南昆明,2010年在深圳證券交易所創業板上市,是一家現代生物制藥企業,專業從事疫苗、血液制品等生物藥品的研發、生產、銷售。2018年,WS生物交納企業所得稅為9 482萬元,占營業收入的10.79%,相對于其他營業稅金,WS生物稅負中企業所得稅在營業收入中的占比較高,且利潤變化對其影響較大,說明相較其他稅種,對WS生物進行企業所得稅納稅籌劃有較大的籌劃空間和籌劃意義。

1 高新技術企業優惠政策的籌劃

我國的稅法規定,高新技術企業的所得稅按15%的稅率進行征收。要認定為高新技術企業,需要滿足國科發火〔2016〕32號文件中的規定條件,并且每3年進行一次評審。WS生物從事醫藥制造行業,該行業屬于知識密集型產業,在高新技術企業認定上具有較大籌劃空間。

從公開的數據中可以看出,WS生物滿足高新技術認定的注冊年限和一年內未發生重大安全、重大質量事故或嚴重環境違法行為的要求;擁有b型流感嗜血桿菌結合疫苗(西林瓶型和預充型)、23價肺炎球菌多糖疫苗、ACYW135群腦膜炎球菌多糖疫苗、ACYW135群腦膜炎球菌多糖疫苗等自主疫苗知識產權且技術屬于《國家重點支持的高新技術領域》規定內的21011新型疫苗。研發人員數量占比為12.86%,高于要求的10%;研發投入占營業收入的比例為43.25%,滿足要求的3%,且中國境內發生的研發投入占比不低于60%;高新技術產品收入占企業同期總收入的比例為93.92%,高于要求的60%。除企業創新能力評價的要求沒有信息以外,WS生物滿足其他所有認定條件,因此應盡快進行高新技術企業重新認定,以此可以節約企業所得稅稅款。

2 固定資產折舊的企業所得稅納稅籌劃

根據2019年第66號文件的規定,WS生物可對2014年1月1日以后采購固定資產,采用縮短折舊年限或采取加速折舊的方法。根據WS生物正在實行的折舊方法,其固定資產的預計凈殘值率為5%,折舊方法也統一采用平均年限法。房屋建筑物折舊年限為20年,年折舊率為4.75%;機器設備與運輸設備折舊年限10年,年折舊率為9.50%;電子設備及其他折舊年限為5年,年折舊率為19%。WS生物2018年新增固定資產采用不同方法的本期折舊額見表1。

對于2018年新增的固定資產,采用加速折舊可降低應納稅所得額約247萬元,有利于提前確認成本費用,將WS生物前期實現的會計利潤往后面年度推移,推遲繳納稅款的時間,由于貨幣具有時間價值,因此延遲繳納稅款對WS生物來說更加有利于節稅。

但是需要注意的是,利用加速折舊稅收優惠政策還需要考慮固定資產使用的整個期間企業執行的所得稅稅率。在稅率固定的情況下,加速折舊推遲了稅款的繳納,獲得了貨幣時間價值,但是WS生物目前在2009—2017年均享受了15%的優惠政策,如果后續認定高新技術企業有困難,那么前期因加速折舊而增加的折舊額提前抵減了低稅負的計稅所得,而后期高稅負應納稅所得額扣除減少,就會導致企業繳納更多企業所得稅。因此,WS生物采用加速折舊存在一定的風險,需綜合考慮未來可能的優惠政策認定情況來判斷是否加速折舊。

3 費用分配的企業所得稅納稅籌劃

我國的《企業所得稅法》明確指出職工福利費、工資薪金、工會會費、教育經費、廣告費和業務宣傳費等費用均有稅前扣除限額的規定。如果將費用在集團企業間進行合理的分配,就相當于享受了雙重扣除標準,有利于減輕企業稅負。在轉移費用的同時還可以將技術含量較低的業務剝離出WS生物,有利于公司進行高新技術企業重新認定。

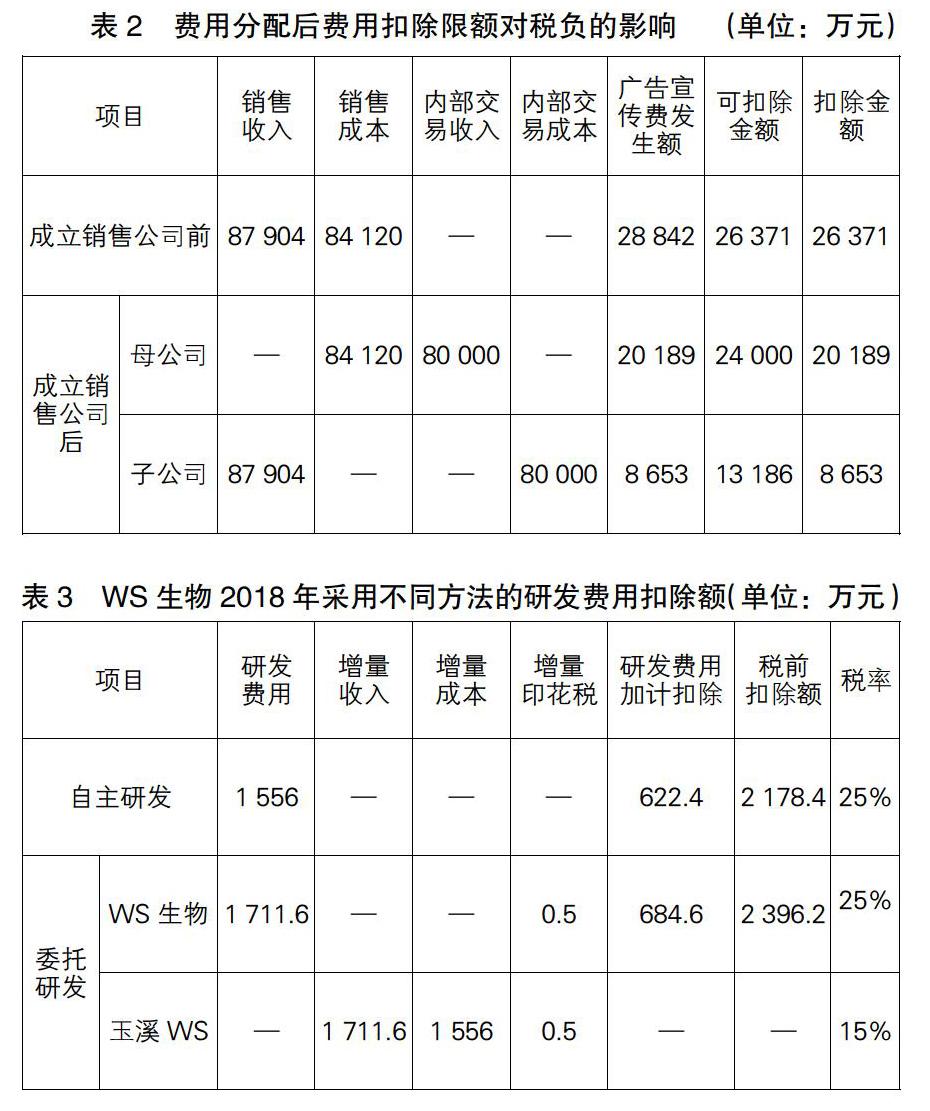

以廣告宣傳費為例,2018年WS生物發生廣告宣傳費共計28 842萬元,營業收入為87 904萬,得到87 904×0.3=26 371萬。如果WS生物按藥業公司占比70%、銷售公司占比30%的比例分攤廣告宣傳費,則涉稅分析見表2。

扣除金額變化為(20 189+8 653)-26 371=2 471萬元。綜上,雖然成立新公司所以增加一些籌辦費用,但是也增加了集團整體的稅前扣除額,從長遠的利益出發,成立獨立的銷售子公司在稅負方面可以為集團節約大量的稅款和延遲納稅,從而為集團的發展節省了一定的資金。

4 委托研發的企業所得稅納稅籌劃

將公司內部設立研發部門和成立研發公司的納稅情況進行對比。加計扣除基數取決于研發費用發生額的大小,如果自主研發,加計扣除的基數就是研發費用。如果成立子公司進行委托研發,加計扣除的基數就是開發費用加上利潤加成,可以加大研發費用。委托方發生的費用,可按規定全額稅前扣除,加計扣除時按照委托方發生費用的80%計算加計扣除。

盡管子公司的成立會增加其他支出,但在流轉稅、企業所得稅等方面具有節稅的效果。流轉稅方面,對于技術相關的特定收入,有免征增值稅的優惠政策;建立獨立的研發子公司,則更容易在高新技術企業的認定中達到各種指標條件。需要注意的是,雖然目前WS生物沒有享受企業所得稅優惠稅率,但有很大可能在未來幾年進行高新技術企業重新認定,而成立研發子公司可能會影響WS生物有限公司進行高新技術企業重新認定。

2018年,WS生物研發費用為1 556萬元,若采用委托研發的方式委托“玉溪WS”研發,“玉溪WS”采用研發成本加成10%的方式向WS生物收取費用,則WS生物2018年技術開發費為1 711.6萬元,WS生物2018年利潤總額為89 035萬元。技術轉讓免增值稅,僅增加0.03%的印花稅。

節稅金額(2 396.2-2 178.4)×0.25-0.5×2=53.45萬元。由此可見,將研發項目由母公司委托給子公司進行開發,再由母公司申請享受加計扣除,具有企業所得稅節稅效果。

5 利用集團內稅率差進行企業所得稅納稅籌劃

根據我國稅法規定,銷毀藥品的損失可以在所得稅前列支,而集團內存在稅率差異,在所得稅稅率較高的企業將藥品銷毀對集團更有利。WS生物所得稅率為25%,“玉溪WS”所得稅率為15%,所以應將藥品在WS生物銷毀。同時,可以通過轉讓定價的方法,例如改變產品交易價格、人為調節勞務轉讓價格、無償提供資金、調整貸款利率等,利用集團內的稅收差異。但是轉讓定價籌劃有一定的風險,2016年和2017年我國稅務機關相繼修訂了有關的規定,內容涉及關聯申報和同期資料、預約定價安排、特別納稅調查調整及相互協商程序管理辦法。

6 總結與啟示

通過合理的稅收籌劃,可以降低企業稅負,增強企業競爭力和企業價值。但是,在稅收籌劃過程中要注意相關的稅收風險。目前,在兩票制制度下醫藥行業的銷售行為呈現了新的特點,開始采用高開返現代替傳統的底價代理模式。WS生物營業收入在實行兩票制之后大幅增加,有高開的風險。同時,銷售費用也大幅增加,銷售返利、會議費、業務接待費、咨詢費等可能涉及返利套現的科目,有虛增費用,向醫院、醫務人員及銷售人員轉移利益并逃避稅收的可能。因此,WS生物在企業所得稅籌劃過程中應特別關注相關風險,合理進行籌劃。

參 考 文 獻

[1]張友芳.新會計準則對企業稅務管理與籌劃的影響探討[J].科技經濟市場納稅,2019(20):63-64.

[2]王燕霞.企業所得稅納稅籌劃探析[J].中國管理信息化,2017(8):27-28.

[3]梁文濤.論納稅籌劃的三大層次[J].財會月刊,2013(14):51-52.