我國(guó)上市公司財(cái)務(wù)舞弊審計(jì)失敗研究

2020-06-19 14:58:28黃文靜

企業(yè)科技與發(fā)展 2020年5期

黃文靜

【摘 要】伴隨著經(jīng)濟(jì)的快速發(fā)展及信息化時(shí)代的到來,財(cái)務(wù)報(bào)表使用者更加注重企業(yè)財(cái)務(wù)信息披露的質(zhì)量和真實(shí)性。近年來,財(cái)務(wù)舞弊問題越來越多,財(cái)務(wù)舞弊審計(jì)失敗的相關(guān)案例也隨之增多,并且舞弊手段越來越隱秘,難以讓人察覺。這些舞弊事件會(huì)導(dǎo)致市場(chǎng)秩序混亂,不利于經(jīng)濟(jì)市場(chǎng)的健康有序發(fā)展。文章分析了M公司財(cái)務(wù)舞弊發(fā)生的過程,并對(duì)該公司財(cái)務(wù)舞弊審計(jì)失敗的原因進(jìn)行研究,以期尋求防范舞弊的措施。

【關(guān)鍵詞】財(cái)務(wù)舞弊;審計(jì)失敗;上市公司

【中圖分類號(hào)】F239.4;F233【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1674-0688(2020)05-0171-02

近年來,隨著上市公司財(cái)務(wù)舞弊事件的增多,比如“綠大地”“新大地”“金亞科技”及近期的“康美藥業(yè)”等,造成了金融市場(chǎng)的波動(dòng),投資人對(duì)企業(yè)財(cái)務(wù)報(bào)告所披露財(cái)務(wù)信息的真實(shí)性和可靠性越來越關(guān)注,選擇投資時(shí)越來越謹(jǐn)慎。因此,采取措施防范舞弊迫在眉睫,不能讓舞弊事件愈演愈烈。文章以M公司為例,詳細(xì)介紹了該公司財(cái)務(wù)舞弊的過程,并對(duì)其財(cái)務(wù)舞弊審計(jì)失敗原因進(jìn)行分析,以期尋求防范舞弊的措施。

1 M公司財(cái)務(wù)舞弊過程研究

1.1 M公司財(cái)務(wù)舞弊過程

M公司進(jìn)行財(cái)務(wù)舞弊主要是通過以下幾個(gè)步驟:第一步,2015年11月10日,M公司支付給“華視友邦”3 000萬元獲得“華視友邦”的一部影片的版權(quán),協(xié)議中表明如果“華視友邦”沒有按規(guī)定的時(shí)間拿到這部影片的《電影片公映許可證》,就需要付1 000萬元的違約金給M公司。第二步,2015年12月21日,M公司以“華視友邦”沒有按照規(guī)定的時(shí)間拿到《電影公映許可證》為由,向人民法院提出讓“華視友邦”退還之前收到M公司的3 000萬元并且支付約定好的違約金。法院受理后做出判決,“華視友邦”在2016年2月29日之前向M公司公司支付了4 000萬元,其中包括1 000萬元的違約金。M公司2015年的財(cái)務(wù)報(bào)表中多了收到的這1 000萬元違約金作為營(yíng)業(yè)外收入科目入賬。第三步,2015年12月31日,M公司得到了1 000萬元的補(bǔ)助收入,主要是通過關(guān)聯(lián)交易的方式進(jìn)行了虛假形式的政府補(bǔ)助,其實(shí)并沒有獲得政府真實(shí)的補(bǔ)助款項(xiàng)。

1.2 M公司財(cái)務(wù)舞弊分析

(1)財(cái)務(wù)舞弊動(dòng)因。M公司2014年度財(cái)務(wù)報(bào)表中的凈利潤(rùn)為負(fù)數(shù),因此公司管理層認(rèn)為公司在2015年度盈利的可能性比較小,凈利潤(rùn)可能還是負(fù)數(shù),接連虧損的可能性較大,這種情況將可能導(dǎo)致被ST,讓公司面臨退市警告的巨大壓力。

(2)財(cái)務(wù)舞弊手段。M公司被查出存在舞弊行為源于以下2個(gè)方面:①M(fèi)公司2015年度財(cái)務(wù)報(bào)表中增加了一筆1 000萬元的不實(shí)營(yíng)業(yè)外收入款項(xiàng),公司采用與影視公司簽署不實(shí)的影片版權(quán)轉(zhuǎn)讓協(xié)議的方式進(jìn)行這項(xiàng)財(cái)務(wù)造假活動(dòng)。②M公司2015年度財(cái)務(wù)報(bào)表增加了一筆1 000萬元的不實(shí)補(bǔ)助收入款項(xiàng)。M公司依靠關(guān)聯(lián)公司將款項(xiàng)轉(zhuǎn)賬給對(duì)方,接著對(duì)方再把錢轉(zhuǎn)回來。首先由其控股股東關(guān)聯(lián)公司“寧波金陽光”以稅收保證金的名義向慈城鎮(zhèn)政府轉(zhuǎn)賬1 000萬元,然后再由慈城鎮(zhèn)政府以財(cái)政補(bǔ)助的名義將錢打給M公司。

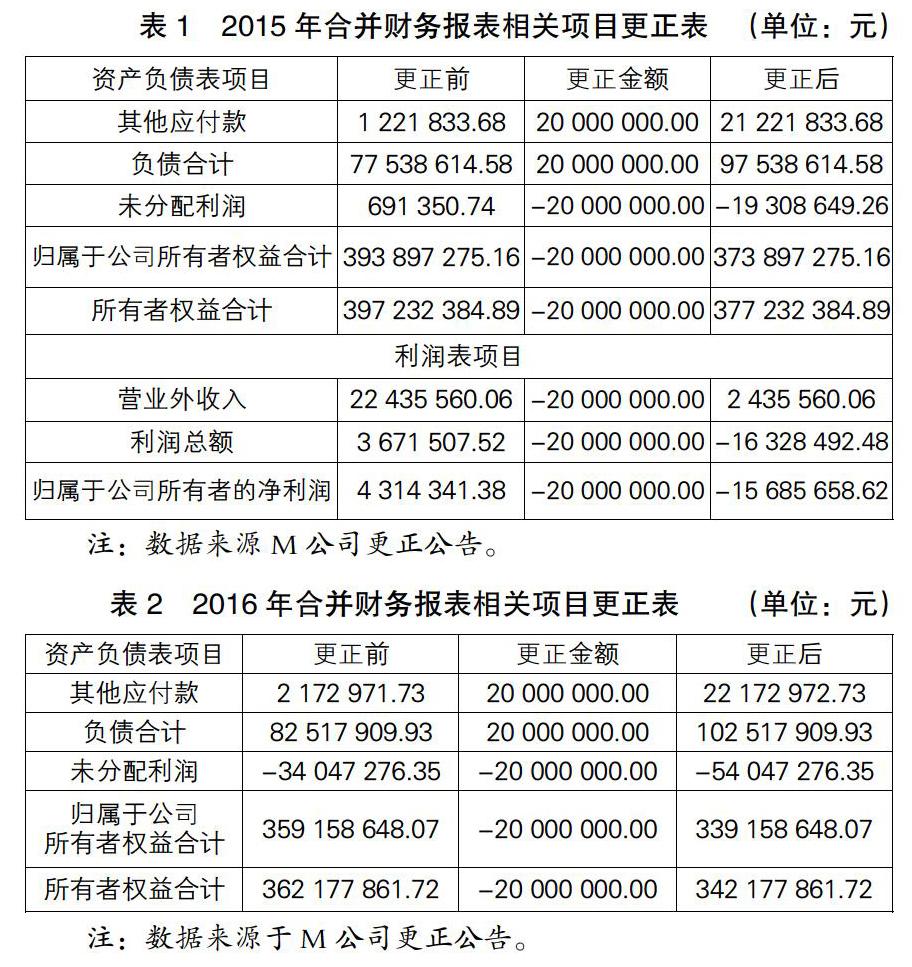

(3)財(cái)務(wù)舞弊結(jié)果。因上述會(huì)計(jì)差錯(cuò)的影響,減少了2017年度和2016年度年初合并股東權(quán)益總額20 000 000.00元,減少2015年度合并利潤(rùn)總額20 000 000.00元;減少2017年度和2016年度年初母公司股東權(quán)益總額17 500 000.00元,減少2015年度母公司利潤(rùn)總額17 500 000.00元。公司對(duì)上述差錯(cuò)結(jié)果進(jìn)行相應(yīng)的賬務(wù)調(diào)整,影響合并口徑及母公司財(cái)務(wù)報(bào)表項(xiàng)目及金額情況見表1。

經(jīng)過更正后,2015年歸屬于公司所有者的凈利潤(rùn)由正數(shù)變?yōu)樨?fù)數(shù),原本是盈利,現(xiàn)在卻虧損,主要原因是對(duì)未分配利潤(rùn)及營(yíng)業(yè)外收入進(jìn)行了調(diào)整,調(diào)整的數(shù)額比較大并且都是調(diào)減。

經(jīng)過更正后(見表2),2016年歸屬于公司所有者的凈利潤(rùn)變少了很多,主要是未分配利潤(rùn)調(diào)整導(dǎo)致,調(diào)整的數(shù)額比較大并且都是調(diào)減。其他應(yīng)付款經(jīng)過調(diào)整之后,增加了20 000 000.00元。

M公司在2018年4月12日收到了中國(guó)證監(jiān)會(huì)對(duì)其造假行為出具的處罰告知書,內(nèi)容包括根據(jù)不同違規(guī)行為影響程度對(duì)公司涉及此次造假的相關(guān)人員進(jìn)行了不同金額的處罰。所有M公司中涉及財(cái)務(wù)舞弊的人員都受到了相應(yīng)的處罰。

2 M公司財(cái)務(wù)舞弊審計(jì)失敗的原因

2.1 注冊(cè)會(huì)計(jì)師缺乏足夠的職業(yè)懷疑

注冊(cè)會(huì)計(jì)師應(yīng)該對(duì)被審計(jì)單位的財(cái)務(wù)報(bào)表數(shù)據(jù)秉持足夠的職業(yè)懷疑,對(duì)重點(diǎn)項(xiàng)目及重要信息要時(shí)刻保持懷疑態(tài)度。眾華會(huì)計(jì)師事務(wù)所的審計(jì)師對(duì)M公司2015年的財(cái)務(wù)報(bào)表數(shù)據(jù)較2014年的巨大變化產(chǎn)生了懷疑,導(dǎo)致審計(jì)失敗。2014—2015年凈利潤(rùn)情況見表3。

從2014年M公司的財(cái)務(wù)報(bào)表中可以看出凈利潤(rùn)為負(fù)值。根據(jù)推測(cè),預(yù)計(jì)2015年將繼續(xù)虧損,但審計(jì)師并沒有注意到這個(gè)問題,缺乏應(yīng)有的職業(yè)懷疑。

表4中,注冊(cè)會(huì)計(jì)師在剛開始進(jìn)行審計(jì)時(shí)并沒有重點(diǎn)關(guān)注2015年大額的政府補(bǔ)助,與2014年相比,2015年的政府補(bǔ)助增加比例較大,變動(dòng)比例接近100%,需要執(zhí)行審計(jì)程序?qū)Υ藢徲?jì),但審計(jì)人員并沒有對(duì)此保持該有的職業(yè)謹(jǐn)慎,也沒有對(duì)此執(zhí)行具體的審計(jì),導(dǎo)致M公司通過虛構(gòu)財(cái)政補(bǔ)助虛增2015年度收入1 000萬元,虛增凈利潤(rùn)750萬元,直接彌補(bǔ)了2014年的虧損。

2.2 審計(jì)師專業(yè)能力不夠

眾華會(huì)計(jì)師事務(wù)所的審計(jì)師專業(yè)勝任能力不足。在審計(jì)需求量增大的情況下,為了降低審計(jì)成本,獲得更大的收益,會(huì)計(jì)事務(wù)所會(huì)雇傭一些實(shí)習(xí)生加入到審計(jì)項(xiàng)目組中。由于這些實(shí)習(xí)生缺乏經(jīng)驗(yàn)并且審計(jì)能力不足,所以審計(jì)過程中沒有注意到一些只能依靠審計(jì)經(jīng)驗(yàn)才能識(shí)別異常問題。加之審計(jì)項(xiàng)目組沒有對(duì)M公司進(jìn)行全面的了解,畢竟審計(jì)人員對(duì)被審計(jì)單位所涉及的領(lǐng)域不太了解,只能大概了解,審計(jì)過程中又缺乏與此領(lǐng)域相關(guān)的審計(jì)流程,只采用了一般程序。

2.3 審計(jì)程序執(zhí)行不到位

審計(jì)人員對(duì)M公司關(guān)聯(lián)方的核查做得不到位,對(duì)已經(jīng)發(fā)現(xiàn)的一些關(guān)聯(lián)跡象和線索,沒有進(jìn)行必要的審計(jì)程序,以獲取充分的審計(jì)證據(jù)證實(shí)M公司的確存在關(guān)聯(lián)方交易,但未在財(cái)務(wù)報(bào)表附注中進(jìn)行相關(guān)披露。從“華視友邦”獲得的3 000萬元版權(quán)轉(zhuǎn)讓費(fèi)并沒有流入其他公司,而是轉(zhuǎn)到了M公司的關(guān)聯(lián)公司賬戶。經(jīng)查,覃某其實(shí)在2015年就已經(jīng)通過關(guān)聯(lián)方式成為M公司最大的股東,已經(jīng)實(shí)際控制了M公司。在這次的涉案公司中,都是一些有關(guān)聯(lián)的公司參與,而這些關(guān)聯(lián)的公司都是由覃某控制的。審計(jì)師并沒有實(shí)施恰當(dāng)?shù)膶徲?jì)程序?qū)Υ诉M(jìn)行識(shí)別,導(dǎo)致M公司通過這種關(guān)聯(lián)方交易的方式虛構(gòu)影視版權(quán)轉(zhuǎn)讓業(yè)務(wù),從而虛增2015年度收入和利潤(rùn)1 000萬元,虛增凈利潤(rùn)750萬元。

2.4 眾華會(huì)計(jì)事務(wù)所質(zhì)量控制不足

由于眾華會(huì)計(jì)師事務(wù)所的審計(jì)人員未執(zhí)行必要的審計(jì)程序及未保持應(yīng)有的職業(yè)謹(jǐn)慎,導(dǎo)致在2017年12月14日審計(jì)“雅百特”公司的財(cái)務(wù)報(bào)告的時(shí)候也沒有成功,而2018年又因?yàn)閹缀跸嗤脑驅(qū)公司審計(jì)失敗。自此可以看出,眾華會(huì)計(jì)師事務(wù)所的質(zhì)量控制存在一定的缺陷,需要改進(jìn)。對(duì)被審計(jì)單位進(jìn)行審計(jì)的過程中需要進(jìn)行嚴(yán)格的質(zhì)量控制復(fù)核,如果注冊(cè)會(huì)計(jì)師在結(jié)束對(duì)M公司審計(jì)工作之前嚴(yán)格按照質(zhì)量控制制度進(jìn)行復(fù)核,就會(huì)發(fā)現(xiàn)M公司財(cái)務(wù)報(bào)表存在的問題及沒有被披露的關(guān)聯(lián)方交易。

3 M公司財(cái)務(wù)舞弊審計(jì)失敗的啟示

3.1 對(duì)注冊(cè)會(huì)計(jì)師的啟示

能夠保持獨(dú)立性對(duì)于注冊(cè)會(huì)計(jì)師在審計(jì)被審計(jì)單位的財(cái)務(wù)報(bào)表時(shí)是十分重要的,同時(shí)應(yīng)該提高審計(jì)師的專業(yè)勝任能力并且秉持足夠的職業(yè)謹(jǐn)慎。在進(jìn)行審計(jì)之前,對(duì)被審計(jì)單位所涉及的領(lǐng)域要進(jìn)行了解,知道該領(lǐng)域在財(cái)務(wù)政策、會(huì)計(jì)政策和會(huì)計(jì)估計(jì)方面有何不同,為審計(jì)工作的順利進(jìn)行奠定基礎(chǔ)。審計(jì)項(xiàng)目組的人員應(yīng)該多與被審計(jì)公司溝通,根據(jù)自己的審計(jì)經(jīng)驗(yàn)進(jìn)行職業(yè)判斷,對(duì)認(rèn)為有重大影響的業(yè)務(wù)或者事項(xiàng)與管理層溝通并且執(zhí)行必要的審計(jì)程序進(jìn)行識(shí)別。

3.2 對(duì)M公司的啟示

作為一家上市公司,M公司應(yīng)該明白依靠財(cái)務(wù)舞弊進(jìn)行虛增公司利潤(rùn)的方式保留住上市公司的資格是錯(cuò)誤、違法的行為,不僅不利于自身長(zhǎng)遠(yuǎn)的發(fā)展、損害公司形象,而且會(huì)擾亂經(jīng)濟(jì)市場(chǎng)秩序,導(dǎo)致財(cái)務(wù)舞弊現(xiàn)象的泛濫,不利于國(guó)家經(jīng)濟(jì)市場(chǎng)的發(fā)展。M公司管理層可以通過完善公司治理結(jié)構(gòu)及監(jiān)督機(jī)構(gòu)來改善公司的業(yè)績(jī)、應(yīng)對(duì)戰(zhàn)略風(fēng)險(xiǎn)及經(jīng)營(yíng)風(fēng)險(xiǎn),獲得正當(dāng)利潤(rùn),保證公司財(cái)務(wù)報(bào)表數(shù)據(jù)波動(dòng)穩(wěn)定,實(shí)現(xiàn)公司的最終目標(biāo),保住上市公司的身份。

3.3 對(duì)眾華會(huì)計(jì)師事務(wù)所的啟示

眾華會(huì)計(jì)師事務(wù)所應(yīng)該制定好發(fā)展戰(zhàn)略,完善事務(wù)所接受委托的條件甄選,對(duì)事務(wù)所的審計(jì)人員進(jìn)行必要的培訓(xùn)和專業(yè)知識(shí)的定期抽查。還應(yīng)該完善內(nèi)部管理,制定嚴(yán)格的質(zhì)量控制制度,健全審計(jì)執(zhí)行程序標(biāo)準(zhǔn),嚴(yán)格規(guī)范業(yè)務(wù)執(zhí)行過程。

3.4 對(duì)監(jiān)管部門的啟示

中國(guó)證券監(jiān)督管理委員會(huì)應(yīng)該更加注重監(jiān)督和管理,對(duì)于違規(guī)的企業(yè)必須進(jìn)行處罰,重視對(duì)會(huì)計(jì)師事務(wù)所獨(dú)立性的監(jiān)督與管理,加強(qiáng)信息的互通及各會(huì)計(jì)師事務(wù)所之間的互相監(jiān)督,營(yíng)造友好的競(jìng)爭(zhēng)氛圍。此外,要依據(jù)會(huì)計(jì)師事務(wù)所結(jié)構(gòu)的不同,根據(jù)具體情況制定事務(wù)所的收費(fèi)標(biāo)準(zhǔn),改變審計(jì)市場(chǎng)上亂收費(fèi)的現(xiàn)象,穩(wěn)定審計(jì)市場(chǎng)秩序。

參 考 文 獻(xiàn)

[1]馮群英.上市公司財(cái)務(wù)報(bào)告舞弊及審計(jì)對(duì)策[J].財(cái)會(huì)研究,2010(20):60-62.

[2]劉曉波.淺析財(cái)務(wù)報(bào)表舞弊審計(jì)對(duì)策[J].管理縱橫,2013(1):22-23.

[3]普麗萍.財(cái)務(wù)報(bào)表舞弊審計(jì)相關(guān)問題的研究[J].時(shí)代金融,2015(1):182-183.

[4]錢奇,潘政宇,宋夏云.立信對(duì)超華科技公司的審計(jì)失敗案例分析[J].審計(jì)與理財(cái),2019(4):8-10.

[5]徐偉鑫,宋夏云.瑞華會(huì)計(jì)師事務(wù)所與振隆特產(chǎn)審計(jì)失敗案例[J].審計(jì)與理財(cái),2019(3):17-19.