疫情下的消費

2020-06-21 15:39:51李倩張榮洙

中國經濟報告 2020年3期

李倩 張榮洙

【提要】為了解此次疫情如何影響消費,同時也為疫情過后制定消費刺激政策提供指導意見,上海財經大學高等研究院聯合澎湃新聞,主要針對疫情期間的消費狀況在上海地區進行了問卷調查。調查表明,此次疫情的爆發一方面直接導致了許多家庭收入下降,另一方面增加了市場不確定性,大多數受訪者表示消費有所下滑。課題組研究認為,短期政策應著眼于增加可支配收入,中長期政策應以降低不確定性、穩定市場預期為導向。

【關鍵詞】不確定性;異質性;可支配收入;市場預期

一、導讀

消費作為中國GDP的重要組成部分,近兩年來一直保持著平均同比增速8%以上相對穩定的增長態勢,2019年消費對經濟增長的貢獻率接近60%。然而,2020年年初爆發的新型冠狀病毒肺炎疫情使社會消費品零售總額在今年第一季度的同比增速斷崖式下滑至-19.0%。為了解此次疫情是通過什么渠道、在哪些方面、針對哪類群體產生影響,也為疫情過后制定消費刺激政策提供指導意見,上海財經大學高等研究院聯合澎湃新聞,主要針對疫情期間的消費狀況在上海地區進行了問卷調查。問卷內容涵蓋疫情對收入、儲蓄和各類消費的影響,大眾對收入、儲蓄和消費的預期以及對一系列刺激政策的態度。

調查表明,此次疫情的爆發一方面直接導致了許多家庭收入下降,另一方面增加了市場不確定性,大多數受訪者表示消費有所下滑。其中,餐飲類、娛樂類和旅游類的消費減少最為明顯,很多原計劃在今年購房購車的受訪者也因疫情的爆發推遲或取消其購置計劃。但與此同時,疫情也加速了在線學習、線上會議、生鮮配送等新經濟模式的發展。課題組分析認為,第一,疫情在很大程度上通過收入影響消費,同時又存在異質性,即年輕群體、低收入群體以及個體經營者所受影響最大。第二,此次疫情帶來的沖擊是暫時性的,相當一部分受訪者認為當前的消費下滑是暫時的;但疫情的出現增加了市場不確定性,致使大部分受訪者表示要在未來增加預防性儲蓄。因此,在政策制定方面,短期應著眼于增加可支配收入,尤其要關注低收入群體;在中長期應以降低不確定性、穩定市場預期為導向,鼓勵創新,進一步發展和完善新消費模式。

二、樣本特征

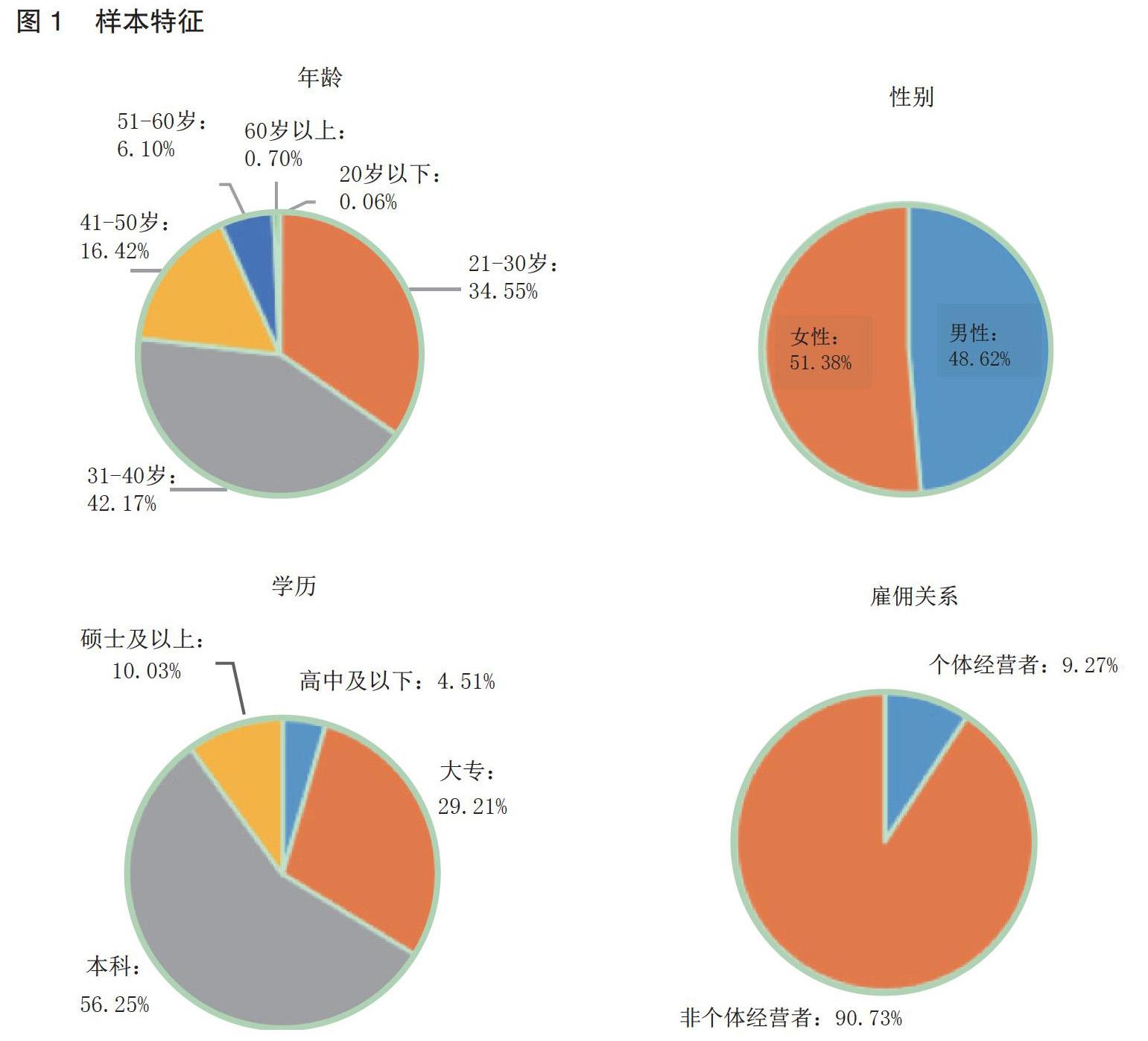

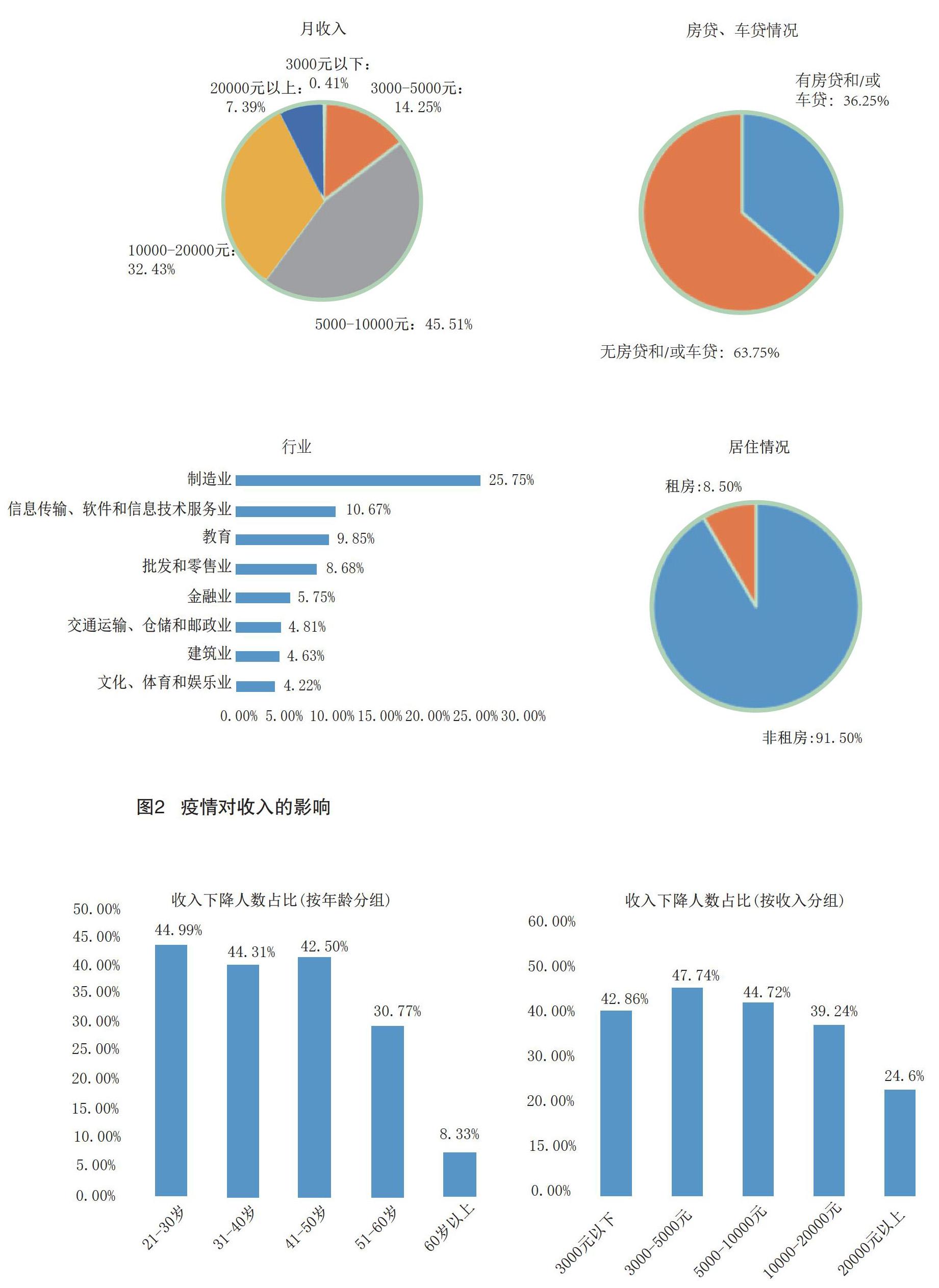

本次抽樣調查借助問卷網平臺采取線上調查的方式,受訪者1705名。其中0.06%的受訪者年齡小于20歲;21歲到30歲的受訪者占比34.55%;年齡在31歲到40歲之間的受訪者占比最大,為42.17%;16.42%的受訪者年齡在41歲到50歲之間;51歲到60歲的受訪者占比6.10%;僅有0.70%的受訪者年齡在61歲及以上。由于樣本中21歲至60歲的受訪者占比超過95%,多為個體勞動者,我們的分析也將為了解勞動力群體在疫情中的反應提供支持。在受訪者中,女性占比51.38%,男性占比48.62%。樣本包含四個學歷檔次,高中及以下、大專、本科和研究生及以上學歷占比分別為4.51%、29.21%、56.25%和10.03%。受訪者所屬行業涵蓋第一、第二以及第三產業的20個行業,其中以制造業(25.75%),信息傳輸、軟件和信息技術服務業(10.67%),教育業(9.85%)以及批發和零售業(8.68%)的從業人員占比最多。從雇傭關系的角度來看,非個體經營者和個體經營者占比分別為90.73%和9.27%。從收入水平上看,受訪者中月收入低于3000元的占比0.42%,月收入在3000元到5000元之間的占比14.25%,月收入在5000元到10000元之間的占比45.51%,月收入在10000元到20000元之間的占比32.43%,而月收入超過20000元的受訪者占比7.39%。在債務方面,36.25%的受訪者表示有房貸和車貸等大型債務。最后,樣本也對居住條件做了劃分,8.50%的受訪者表示目前以租房形式居住,其余的受訪者或者居住于自己的房子,或者與親人同住。見圖1。

三、疫情對家庭收入和儲蓄的影響

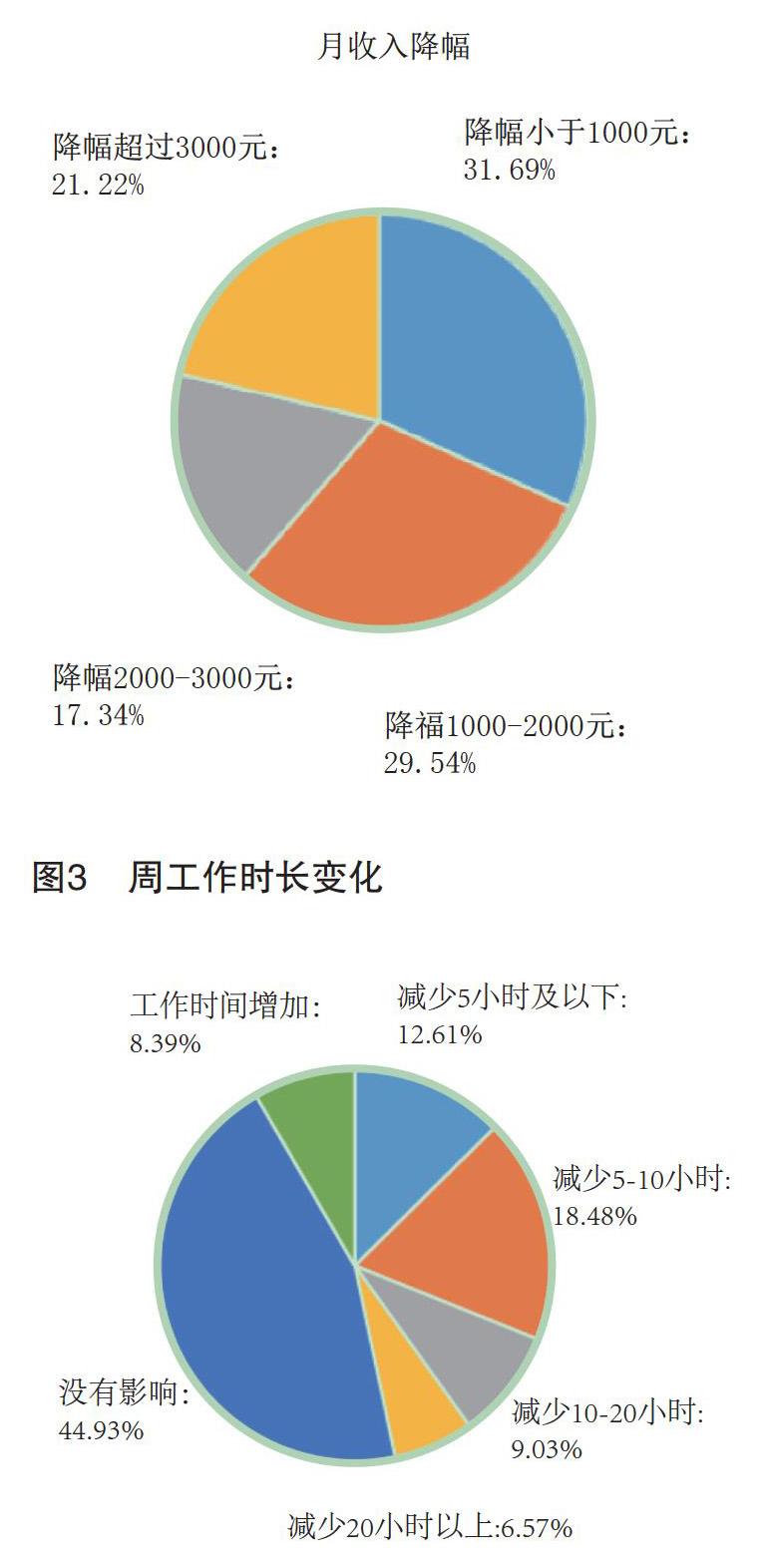

此次疫情的爆發導致了許多家庭總收入下降,即使在年初獎金分紅的高峰時期,仍有約41.88%的受訪者面臨收入下滑的窘境。圖2表明,這種下滑在年輕受訪者中表現得更加明顯:在21歲到30歲的受訪者中,44.99%的人面臨收入下滑;而在51歲到60歲之間的受訪者中,有30.77%的人表示月收入有所下降。調查還表明,學歷越低的群體在疫情中越有可能收入減少,高中及以下學歷的受訪者中有36.23%表示其收入有所下降,而這一比例在本科學歷和研究生及以上學歷受訪者中分別為30.76%和26.32%。圖2還顯示,收入下降在低收入群體中表現得更為明顯,例如月收入在3000元到5000元的群體中有47.74%的受訪者表示其收入下降,而月收入在20000元以上的受訪者中僅有24.60%表示其收入下降。針對月收入下滑幅度,31.69%的受訪者月收入下降在1000元以內,而月收入降幅超過2000元的受訪者占比合計38.56%。這種差異表明疫情對收入的影響在個體之間存在很大的差異性。

疫情爆發導致失業率上升了2.52%,個體經營的受訪者中有31.01%表示破產風險增加。圖3表明,即使沒有失業或者破產,46.69%的受訪者工作時長也有所下降。其中,18.48%的受訪者每周平均工作時長下降了5-10小時,9.03%的受訪者每周平均工作時長下降10-20小時,甚至有6.57%的受訪者每周平均工作時長下降超過20小時。這個結果表明,工作狀態的變化和工作時長減少是導致收入下降的一個重要原因。

收入的下滑導致了儲蓄和償債能力的減弱。在儲蓄方面,年輕、低學歷和低收入的受訪者更有可能降低他們的儲蓄。例如年齡在21歲到30歲的受訪者中有56.71%表示儲蓄下降,而年齡在51歲到60歲的受訪者中有36.54%表示儲蓄下降。在高中及以下學歷的樣本中有68.39%的受訪者預計儲蓄減少,這一比例在研究生及以上學歷的受訪者中為36.84%。月收入在3000元到5000元的受訪者中有60.91%出現儲蓄減少,而月收入在20000元以上的受訪者中僅有30.95%表示儲蓄降低。在償債能力方面,分別有35.51%和33.82%的受訪者認為疫情影響了他們車貸和房貸的還款進度。同樣,低收入的家庭在償債方面面臨的困難大于高收入家庭。見圖4。

四、疫情對消費的影響

疫情爆發以來,受訪者中有44.16%表示其消費降低,38.42%表示其消費增加,而17.42%表示其消費不變,如圖5所示。從年齡結構上看,年輕群體比老年群體更容易受疫情影響而減少消費。例如,年齡在21歲到30歲的受訪者中有46.01%出現消費下滑,而這一比例在51歲到60歲的受訪者中僅為29.81%。文化、體育和娛樂業以及金融業的受訪者中出現消費下滑的比例在所有行業的受訪者中為最高,分別有54.17%和51.02%。相較非個體經營者,更高比例的個體經營者表示疫情導致消費減少。如前文分析,年輕群體、文化、體育和娛樂業從業者以及個體經營者的收入受疫情影響尤為嚴重。因此,我們認為疫情主要通過減少收入影響消費。

從疫情發生以來到三月中旬,在食品類的消費中,圖6顯示有65.28%的受訪者在家就餐費用增加,其中中老年群體費用增加最多。隨著保持社交距離和推遲復工時間政策的相繼落實,在外就餐(包括外賣)成為奢望。九成的受訪者表示在外就餐次數出現不同程度的減少,64.81%的受訪者則表示每周平均在外就餐次數減少三次及以上,這一比例在年輕群體中更高,七成以上年齡在21歲到40歲的受訪者平均每周至少減少三次在外就餐的次數。由此可見,疫情對餐飲業的打擊尤為嚴重。

近年來,線上消費一直保持迅猛增長,而在此次疫情中,線上消費更是發揮了重要作用。受訪者中有64.28%表示其線上消費增加,這一比例高于總消費增加的受訪者的占比,同時有20.12%的受訪者表示其線上消費下降,其余15.60%的受訪者表示其線上消費不變。調查顯示,不同類別的商品表現出不同的變化趨勢和幅度。線上食品類、日用類和醫療用品類的消費增加最為顯著,分別有67.50%、65.98%和57.57%的受訪者表示對這三個種類的商品消費有所增加。這反映了人們對在家就餐需求的增長,以及疫情的不確定性助長了人們的預防心理。另一方面,線上服裝類消費大為縮水,有74.26%的受訪者表示減少了該類別的消費(見圖7)。

隨著“停工不停學”政策的出臺,除了學校,很多課后輔導機構也紛紛轉向線上授課。在家中有未成年人的受訪者中,44.18%的人表示疫情發生后孩子的課外輔導班由線下轉為線上。圖7顯示,上課方式的轉變使得36.52%的家庭每月節約開支1000元以下,43.04%的家庭每月節約開支1000元到2000元,13.04%的家庭表示每月節約開支2000元到5000元,而每月節約開支超過5000元的家庭占比為0.65%。進一步的調查表明,64.08%有孩子的受訪者愿意在疫情結束后繼續選擇線上課外輔導。由此可見,疫情促進了線上教學等新型消費方式的產生。

隨著居民收入水平的日益提高,消費升級勢不可擋,其中旅游成為人們越來越熱衷的消費產品,節假日旅游出行更是如火如荼。然而,疫情爆發在春節前夕,很多旅游計劃被迫推遲或取消,使得旅游業損失慘重。調查顯示,63.70%的受訪者在疫情爆發前有出行計劃,其中86.82%的受訪者因疫情推遲或取消了旅游出行,見圖8。這其中,年輕群體的反應最為強烈。一方面,年輕群體受疫情影響收入減少最為嚴重;另一方面,年輕群體家庭中多有低齡兒童,因此在疫情面前,這些家庭的預防性心理更為強烈。由于推遲或取消出行而節省下來的交通費用(機票、火車票以及自駕游的汽油費、過路費等)大多落在2000-5000元/人這一區間,而節省下來的酒店住宿費、伙食費、門票費均在1000-2000元/人這一區間。

作為耐用品消費的最大組成部分,汽車類消費在很大程度上取決于收入水平。調查顯示,在今年有購車計劃的受訪者中,67.87%表示疫情使得購車計劃推遲或取消。認為今年收入可能下降從而無法承受購車帶來的經濟負擔的受訪者占39.18%,其中以年輕群體、低學歷群體和個體經營者為主。同時,在推遲或取消原先購車計劃的受訪者中,有56.73%是因為減少今年的旅游出行次數,這也說明汽車類消費和旅游業的恢復關系密切。應當指出的是,有10.53%的受訪者表示將提前購車,其主要原因是私家車安全衛生。所以,控制疫情蔓延、提高和保障公共場所的衛生質量仍是目前工作的重中之重。見圖9。

在居住方面,有18.06%的租房者受疫情影響收入下降而無法承擔房租。低學歷群體表現尤為突出:25.02%的高中及以下學歷租房者表示收入下降是無法支付房租的主要原因,這一比例在碩士及以上受訪者中為13.89%。更高比例的個體經營者收入下降,使得他們在支付房租上比非個體經營者表現出更多的困難,分別有23.26%和17.35%的個體經營者租客和非個體經營者租客無法兌現房租。

在房地產市場,12.43%的受訪者表示在疫情發生前有在今年購房的計劃,其中54.25%的受訪者表示將推遲或取消購房計劃,另外45.75%的受訪者表示仍會在今年購房。在推遲或取消購房計劃的受訪者中,因收入下降而改變計劃的占35.65%,其中以年輕和中低收入群體反應最為明顯:在年齡為21歲至30歲、月收入在3000元至5000元的樣本中,分別有41.27%和 42.86%的受訪者認為收入減少是推遲或取消購房計劃的主要原因。房地產市場的不確定性也是推遲或取消購房計劃的重要原因,這在高收入群體中表現最為明顯:月收入超過20000元的受訪者均預期房地產市場受疫情影響會出現動蕩,至于何時購房,將保持觀望。對于疫情發生后仍會購房的受訪者,其中超過半數認為疫情會使得近期房價下跌,此時是出手的好時機,這種預期在中低收入者中占主導。同時,也有相當一部分購房者具有剛性需求:落戶口和解決孩子上學問題分別占17.53%和38.14%。這表明,出于購房心態和預期的不同,變更或堅持購房計劃的原因也不盡不同。對于中低收入群體而言,購房近似消費行為,是否購置在很大程度上取決于收入和房價;而對于高收入群體而言,買房更近似投資行為,對房地產市場的預期成為是否購置的主要原因;而在剛性需求者中,解決戶口和孩子上學問題是主要原因(見圖10)。

五、預期

圖11顯示,在收入下降的受訪者中,有75.49%的人認為收入會在下半年回升,有20.03%的人認為會在明年好轉,僅有4.48%的人認為收入下降是長期的。雖然大絕大多數受訪者認為此次疫情帶來的沖擊是暫時性的,但疫情的出現增加了市場的不確定性,人們的預防性儲蓄動機加強。61.94%的受訪者變得更加保守,表示疫情過后會增加儲蓄,低收入群體的這一傾向更為明顯。

在消費方面,調查顯示,54.72%的受訪者認為疫情結束后,消費行為和水平將恢復到疫情以前,也就是說大部分人認為此次疫情帶來的沖擊是暫時性的。另外,分別有20.23%和4.11%的受訪者表示,在疫情結束后將維持當前的消費模式和進行報復性消費。針對在疫情期間受到嚴重影響的旅游業和娛樂業,71.38%的受訪者認為到今年年底國內旅游出行將相對安全,62.17%的受訪者認為今年下半年電影院等娛樂場所將可以安全出入。同時,疫情也在一定程度上促使了消費種類的變化。例如,在沒有參加人壽和商業健康保險的樣本中,56.82%的受訪者因疫情而體會到保險的重要性并有意愿在疫情結束后購買相應的保險產品。對于健康類產業,在疫情發生前沒有固定健身習慣的受訪者中,17.84%的人表示疫情使他們意識到健康的重要性,進而有意愿在疫情結束后成為健身會員。針對網絡授課,將近三分之二有孩子的受訪者表示將在疫情后繼續采用網絡課程模式,主要原因是安全、方便和便宜。

六、政策

基于受訪者對疫情的反應和預期,我們針對一系列刺激政策向受訪者尋求反饋。這些政策涉及稅收、福利、娛樂產業、汽車市場和房地產市場,見圖12。總體來講,受訪者對房地產市場以及房屋租賃等一系列政策呼聲最高,分別有47.78%、46.48%和42.78%的受訪者認為穩定房價、降低貸款利率、提供房租減免對提振消費至關重要。房地產市場的穩定將會影響家庭部門資產的穩定,而房地產市場的一系列優惠政策又有利于家庭部門資產的長期積累,這都將有助于穩定消費者信心、提振消費。

疫情期間受社交隔離和居家令的限制,各式娛樂活動被迫取消,因此受訪者認為如果主題公園和電影院等休閑娛樂場所能夠提供免費和折扣門票,那么其對消費的促進會比正常時期更加顯著。據迪士尼集團的相關報告顯示,人們在游樂場門票上的花費僅為與其相關的零售、餐飲和酒店消費的一半。由此可見,促進娛樂消費不僅可以為商家自身帶來收入,也可拉動周邊相關產業的復蘇。由于很多消費券和食品券具有定向或者附加消費特征,即僅適用于某些產品或者必須在總消費超過一定金額的時候才能使用,使得消費券和食品券可能無法有效滿足消費需求,因此受訪者對這類政策的態度是比較保守的。同時,雖然國內疫情逐步得到控制,但人們對于出行旅游仍持謹慎態度,因此酒店機票方面的折扣對消費者吸引力并不是很大。最后,調查顯示受訪者對降低稅收和汽車方面的相關補貼和優惠政策沒有太大的興趣,這可能是由于目前我國的個人所得稅和增值稅稅率較低,以及受訪者中在是否購車這一決策邊際上徘徊的人較少。但課題組認為,減稅降費可在一定程度上為疫情中收入受挫的家庭提供支援,有效提高總體可支配收入,促進消費增長。而在以汽車為代表的大宗商品的消費上,有效的政策勢必會加速其恢復。例如,國家發改委等十一部委發布的《關于穩定和擴大汽車消費若干措施的通知》,力圖通過實施稅收優惠、加大新能源汽車的補貼力度、暢通二手車市場和加大消費信貸支持力度等一系列政策回補汽車和周邊相關產業的消費,加速復蘇步伐。

課題組分析認為,第一,疫情在很大程度上通過收入影響消費,同時又存在差異性,即年輕群體、低收入群體以及個體經營者所受影響最大。第二,此次疫情帶來的沖擊是暫時性的,相當一部分受訪者認為當前的消費下滑是暫時的;但疫情的出現增加了市場不確定性,致使大部分受訪者表示要在未來增加預防性儲蓄。因此,在政策制定方面,短期應著眼于增加可支配收入,尤其要關注低收入群體;在中長期應以降低不確定性、穩定市場預期為導向,鼓勵創新,進一步發展和完善新消費模式。

(* ?李倩、Youngsoo Jang,上海財經大學高等研究院。

責任編輯:吳思)

Abstract: ?In order to understand how the epidemic situation affected the consumption and provide guidance for the formulation of consumption stimulus policies after the epidemic, Institute for Advanced Research of SUFE and THE PAPER conducted a questionnaire survey on the consumption situation in Shanghai during the epidemic. The survey shows that on the one hand, the outbreak directly led to the income decline of many families, on the other hand, it increased the market uncertainty, and most respondents said that consumption had declined relatively. The research group believes that the short-term policy should focus on increasing disposable income, and the medium and long-term policy should be oriented to reduce the uncertainty and stabilize the market expectations.

Keywords: Uncertainty; Heterogeneity; Disposable Income; Market Expectations