兩次危機金融市場境外救市政策的比較與思考

2020-06-22 10:00:57付佳歆熊瓊

中國證券期貨 2020年3期

付佳歆 熊瓊

摘?要:2020年新冠肺炎疫情迅速蔓延,導致全球金融市場發生歷史罕見的劇烈震蕩。與2008年金融危機相比,本次危機境外金融市場救市政策更為迅速,貨幣政策著力于提供短期流動性,財政政策聚焦于危機中的預防、對沖和紓困。兩次危機救市政策推出后,市場均不同程度改善。后疫情時代,創新貨幣政策工具是支持流動性直達實體經濟的重要手段。加強貨幣政策、財政政策與其他監管措施的有效協同,強化對杠桿資金、自動化交易等微觀市場因素的監管,加快對限制股市做空措施的研究探討,有利于抵御系統性風險,維護金融市場平穩有序運行。

關鍵詞:金融市場危機?新冠肺炎疫情?救市政策比較

2020年新冠肺炎疫情迅速蔓延,導致全球金融市場發生歷史罕見的劇烈震蕩。此次由疫情引發的一系列問題,兼具1918年大流感、1929—1933年大蕭條和2008年國際金融危機的部分特征,應對難度前所未有。本文聚焦2008年和今年兩次全球金融市場救市政策進行比較分析,以期為我國金融市場監管提供借鑒。

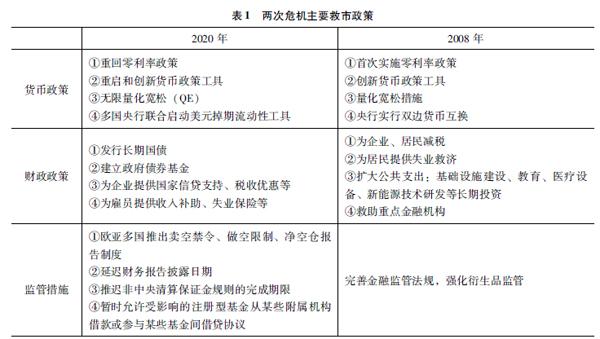

一、兩次危機主要救市政策梳理

2020年疫情全球蔓延導致多國經濟停擺,嚴重影響了企業經營和償債能力,國際金融體系平穩運行遭受劇烈沖擊,全球市場一度陷入流動性危機。2008年金融危機由次貸危機引發,從金融部門向實體經濟傳導,并最終導致實體經濟陷入持續深度衰退。兩次危機的時代背景、產生原因、傳導路徑不盡相同,各國在金融市場方面的主要救市政策也存在一定差異(見表1)。

(一)2020年救市政策

(1)全球央行緊急降息。3月15日即危機爆發后第6天,美聯儲宣布將聯邦基金利率目標區間降至0%~025%,將銀行緊急貸款貼現率下調至025%,貸款期限延長至90天,以應對高度動蕩的金融市場。英國、挪威、加拿大、韓國、印度尼西亞、澳大利亞等國央行相繼下調基準利率至歷史低位,為市場注入流動性。

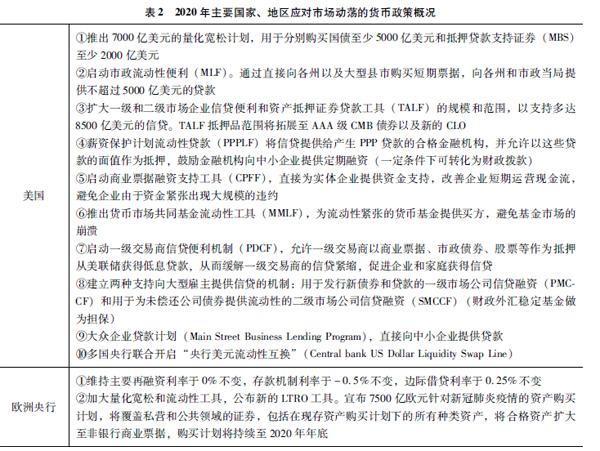

(2)各國央行實行量化寬松,重啟和創新貨幣政策工具(見表2)。美聯儲在股市首次熔斷后的一周內推出7000億美元量化寬松計劃,重啟CPFF、MMLF、TALF,創新推出PMCCF、MSLP等工具(見表2)向銀行、一級交易商、貨幣市場基金、企業、居民、海外央行等部門直接注入流動性。

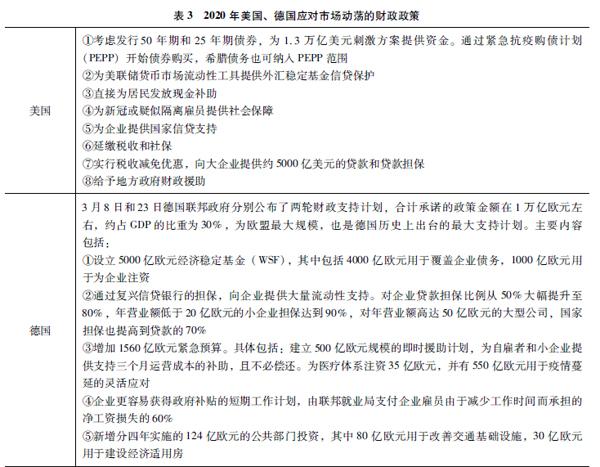

(3)實施財政擴張政策,為企業和居民紓解財務困境,降低信用風險,防止危機蔓延。一是擴大財政支出,發行長期國債。二是為企業提供信貸支持。大規模籌集債務,建立政府債券基金。三是為雇員提供失業保險、個人退稅、稅收減免、收入補助。四是為企業提供補貼、延繳稅收及社保、延遲債務償付。五是為居民發放現金(見表3)。

(4)法國、西班牙、意大利、希臘等國實行賣空禁令、做空限制、凈空倉報告制度,防止金融市場短期大幅波動。疫情引起全球金融市場巨震,多國股市斷崖式下跌。歐、亞等國推出賣空禁令以應對市場崩盤風險(見表4)。

(5)適度放寬監管限制,減輕企業合規負擔。考慮到疫情對金融機構等的影響,多國監管機構針對性出臺適度豁免合規限制,推遲非中央清算保證金規則的完成期限以及財務公告日期等(見表5)。

(二)2008年救市政策

(1)全球首次進入零利率時代。2007年8月起美聯儲10次大幅降息,聯邦基金利率由525%降至0%~025%;12次降低貼現率累計575個BP至05%。歐央行7次降低主要再融資利率累計325個BP至1%。日本央行兩度降息累計40個BP至01%,將無擔保隔夜拆借利率維持在0%~01%的水平。

(2)主要發達經濟體央行實施非常規貨幣政策,為金融市場提供流動性支持。一是流動性寬松措施。央行通過擴大交易對手范圍、延長融資期限、降低抵押品要求、出借高信用等級債券等方式注入流動性和提供高等級債券;通過雙邊貨幣互換提供外匯流動性支持。二是信貸寬松措施。美聯儲除三大傳統政策工具,還通過創新貨幣政策工具為金融市場提供流動性支持(見表6)。歐央行通過買入商業票據、企業債券及資產支持債券,降低信貸市場利差。三是量化寬松。2008年金融危機期間,美聯儲前兩輪QE規模總計23萬億美元,第三輪無明確時間和規模限制,按每月400億美元增加對機構抵押貸款支持證券(Agency?MBS)購買,并將所持證券到期本金收入再次投資于Agency?MBS,同時執行6700億美元“扭轉操作”(OT)。英格蘭銀行于2009年3月宣布在2010年2月前購買以英國國債為主的2000億英鎊資產,其后3次增加資產購買規模。日本銀行于2010年5月起,實施危機后的新一輪量化寬松政策。截至2012年9月,資產購買計劃總額上調至80萬億日元。

(3)救助金融機構。在2008年金融危機中,美聯儲頒布7000億美元不良資產救助計劃(TARP),從銀行購買不良資產。美國向金融機構注資相當于其2008年GDP的22%,通過貸款或其他形式提供流動性支持總金額為GDP的42%。歐元區向金融機構注資總額為GDP的182%。英國擔保的債務總金額更是超過GDP的38%。

(4)增加公共支出。美國、英國、德國、日本通過基礎設施建設、教育、醫療設備、新能源技術研發、社會救濟等措施增加公共支出,刺激總需求,拉動經濟增長。

(5)完善金融監管法規,強化衍生品監管。2010年7月,奧巴馬政府通過《多德-弗蘭克法案》,是繼1933年以來改革力度最大、影響最深遠的金融監管改革。2011年10月20日,歐盟委員會發布新規——MiFID?II

金融工具市場指引MiFID?II(Market?in?Financial?Instruments?Directive?II)于2018年1月3日開始正式實施。MiFID?II在MIFID?的基礎上,吸取了2008年金融危機的教訓,擴大了監管的范圍,覆蓋市場包括:股票、固定收益產品、商品、貨幣、期貨、差價合約等,且銀行、交易所、經紀商、零售投資者、介紹經紀商等金融機構或個人皆受到MiFID?II的監管。此外,MIFID還完善了交易過程報告要求和測試制度,以提高交易的透明度,減少“暗池交易”(允許投資者匿名交易的私人交易所)和場外交易。,MiFID?II覆蓋范圍進一步擴大,更加關注金融衍生品領域。

二、兩次危機救市政策比較

(一)2020年救市更為迅速

美聯儲密切關注并動態評估疫情對經濟的影響,及時采取強有力的救市舉措。比較而言,2008年次貸危機初期1年半時間內(2007年2月至2008年9月),美聯儲未能及時準確評估風險,疏于應對,致使次貸危機逐漸惡化,最終演變為金融危機。2008年9月雷曼兄弟破產,美股大幅下挫繼而引發國際金融危機爆發。隨后,美聯儲啟動大規模救市,但已錯過扭轉局面的最佳時機。

一方面,此輪救市政策旨在“一步到位”,節奏快于2008年金融危機。今年美股熔斷后,美聯儲立即宣布將聯邦基金利率目標區間一次性降低100個BP至0%~025%渡過經濟危機;增持至少5000億美元國庫券和2000億美元機構住房抵押貸款證券,并將所有本金收益投入再購買。3月16日,美聯儲將窗口貼現率

Discount?Window,貼現窗口,是美聯儲向商業銀行提供短期借款的一種機制。下調至025%,此后承諾運用所有可能工具以支持美國經濟。另一方面,資產購買強度創歷史新高。美股首次熔斷后兩個月內,美聯儲購買國庫券14萬億美元、機構住房抵押貸款證券7900億美元,合計超過2008年美聯儲第一輪量化寬松購買規模。3月23—27日,美聯儲連續5日購買500億美元Agency?MBS,平均每日購買國庫券7229億美元。

(二)兩次救市均創設新的貨幣政策工具支持流動性

2008年金融危機中,美聯儲突破央行傳統職能范圍,首次推出TAF、MMIF、CPFF、TALF等貨幣政策工具。今年危機中,美聯儲創新了多個貨幣政策工具。一是為支持中小企業,推出一級市場企業信貸便利(PMCCF),通過特殊目的工具(SPV)繞過立法限制,直接向高評級企業全額認購債券。向銀團認購部分貸款和包銷債券,間接支持貸款發放和債券發行。二是創設大眾企業貸款計劃(MSLP),為存款類金融機構向中小企業發放貸款提供流動性支持。三是擴大原有貨幣政策工具的規模和范圍。擴大TALF的抵押品范圍,延長CPFF的回購期限等。

(三)2008年財政政策重點在危機后的刺激總需求,促進經濟復蘇;本輪財政施策聚焦危機中的預防、對沖和紓困

一方面,從總量規模上看,短短兩個月內,美國會通過4輪經濟紓困計劃,總額近29萬億美元,約占GDP的14%,高于2009年美國財政赤字,占GDP比重38個百分點。4月美國聯邦財政赤字創紀錄7380億美元,整個財年赤字或達37萬億美元。另一方面,從政策重點上看,本輪財政救市主要是避免出現大規模破產違約導致危機進一步蔓延(見表3)。2008年金融危機財政政策則聚焦于危機后的經濟恢復,通過長期投資刺激總需求,增加經濟動能。

(四)2008年危機美聯儲量化寬松呈現階段性特征,旨在壓低長期利率;2020年著力點在于提供短期流動性

一方面,從資產購買比例看,本次危機美聯儲購買國庫券與機構住房抵押貸款證券比例為17∶1,高于2008年危機購買比例08∶1,反映了兩次QE側重點不同。2008年美聯儲救市一邊穩定金融機構資產價格,防止危機進一步惡化,一邊壓低按揭貸款利率,穩定房地產市場。本次危機源于疫情引發的經濟停擺,美聯儲救市重點在于降低短期利率,為市場提供流動性支持。另一方面,從債券期限結構看,本次購買國債到期日集中在2022—2027年,占比758%。說明美聯儲購債救市著力點在于壓低短期利率,促進信貸流向企業和居民,解救實體經濟短期融資困境。2008年則集中購買中長期債券(Longer-term?Securities),實行扭轉操作(OT)

2001年9月至2012年,美聯儲實行扭轉操作(Operation?Twist),總計購買6670億美元剩余期限6~30年的債券,同時售出、贖回總計6670億美元剩余期限小于或等于3年的債券。此舉目的在于延長持有債券的平均到期日,進一步壓低長期利率,維持寬松的貨幣環境。“賣短買長”,壓低長期利率,通過降低投資成本刺激總需求拉動經濟增長。

三、兩次救市政策后市場走勢

截至今年5月中旬,美國股市、恐慌指數(VIX)已基本回到疫情前水平。2008年金融危機中,美股和恐慌指數在大規模救市之后1年半左右企穩,逐步回升(見表7)。

(一)股市走勢

一是本次危機中美聯儲緊急降息并購買7000億元資產。3月23日,美聯儲推出“無限量QE”,次日美股開啟回調。5月初基本恢復至危機前水平,市場趨穩歷時兩個月。二是面對2008年金融危機,美聯儲推出一系列救市政策后,股市繼續下行至2009年3月654705點,跌幅擴大近50%。2009年全球股指出現了比較明顯的回升,美國道瓊斯工業平均股票指數、標準普爾500指數、納斯達克綜合指數分別上漲1882%、2345%和4389%,市場趨穩歷時約1年。

(二)恐慌指數走勢

一方面,本輪疫情全球蔓延導致市場恐慌情緒迅速擴散,恐慌指數在3月16日達到頂點8269。隨著美聯儲迅速反應,連續出臺多項救市措施,恐慌指數逐漸下降,市場信心逐漸恢復,5月基本恢復穩定。另一方面,2008年金融危機中,美聯儲啟動第一輪量化寬松計劃及實行零利率政策后,恐慌指數逐漸下行,市場流動性危機逐漸緩解,市場信心緩慢恢復,至2010年3月基本回歸穩定。

四、相關思考與啟示

(一)創新貨幣政策工具是支持流動性直達實體經濟的重要手段

美聯儲貨幣政策工具對于特殊目的工具(SPV)的使用由來已久,在兩次救市中取得顯著成效。為進一步縮短貨幣政策傳導時滯,我國充分結合國內市場特點,推出普惠小微企業貸款延期支持工具和普惠小微企業信用貸款支持計劃,引導資金更精準地流向小微企業和民營企業。貨幣政策創新離不開前沿理論支持,不斷加強貨幣政策理論研究,探索引導流動性傳導至實體經濟的多維路徑,有助于促進我國經濟平穩健康發展。

(二)加強貨幣政策、財政政策與其他監管措施的有效協同

及時、精準、有力的政策協同是遏制危機迅速蔓延,扭轉市場形勢的關鍵所在。近年來,境外各國及地區在應對重大風險挑戰時更加注重政策協調配合,財政與貨幣政策聯動明顯增強。面對外部環境不確定性、不穩定性,我國應進一步加強財政、貨幣、產業、貿易、消費、區域發展等各方面政策協調配合。在特殊時期充分體現監管的溫度,對受影響嚴重的行業企業,可考慮在監管政策上給予一定程度的豁免和延期等。

(三)加強對杠桿資金、自動化交易等微觀市場因素的監管

本次危機中美國股市在10天之內發生4次熔斷,除了外生因素外,杠桿資金、量化對沖、高頻交易,加上被動型基金規模巨大,使自動化交易數量在成交量中占比過高,造成龐大的交易群體的交易行為空前一致且速度驚人,勢必引發羊群效應,導致相互踩踏,市場坍塌。CFTC數據顯示,過去兩年,CME主要期貨合約自動化交易成交量及交易速度持續上升。其中,金屬和能源類合約自動化交易成交量占比分別上升135%和9%,達676%和665%。CME主要合約100毫秒內自動化交易量占總成交量比重增長03%~34%,其中歐元和日元合約占比最大,分別為14%和145%。黃金和白銀增幅最明顯,分別上升34%和29%。近年來,我國包括期貨市場在內的金融市場自動化交易亦呈上升趨勢。建議持續關注杠桿資金、量化對沖、高頻交易應用,推動相關法規與國際接軌,促進金融市場穩定發展。

(四)禁止賣空政策仍存在爭議

本輪金融市場動蕩中,法國、意大利等國推出禁止賣空股票及相關衍生品的政策后,相關核心股票指數大幅回升,指數波動率也顯著下降。與2008年金融危機不同,美國此次金融市場大幅下跌時未選擇實施賣空禁令。原因是近年來美國證券交易委員會、紐約聯儲、歐洲系統風險委員會和《金融雜志》等對賣空禁令的研究顯示,賣空禁令降低了市場質量,導致交易成本上升和市場波動性增加,從而顯著降低市場流動性和影響價格形成機制。同時,并沒有證據表明禁令緩解了價格下行的壓力。從國內看,關于股市熔斷機制及股指期貨限倉等限制股市做空措施的研究探討仍在進行中。此次各國應對危機所采取的做空禁令,給我們提供了難得的研究樣本。我國監管和市場機構應加強對相關救市政策的研究借鑒,加快適應我國市場特點的制度供給,更好地維護市場平穩有序運行,保護投資者合法權益。

參考文獻

[1]HAYNES?R,?ROBERTS?J?S?期貨市場的自動化交易-更新#2?[R]美國商品期貨交易委員會白皮書,2019

[2]劉鶴兩次全球大危機的比較研究[M]北京:中國經濟出版社,2013

[3]?AROMI?D,?CAGLIO?C對2008年9月第一周賣空行為的研究[R]美國:美國證監會經濟分析辦公室,2008

[4]?邢雪飛中美股市漲跌關系初探[J]中國證券期貨,2018(3):66-70

[5]BEBER?A,?FABBRI?D,?PAGANO?M,?et?al賣空禁令與銀行穩定性[J]歐盟系統性風險委員會,2018

[6]BATTALIO?R,?MEHRAN?H,?SCHULTZ?P?賣空禁令帶來了什么?[J]當代經濟與金融,2012

[7]BEBER?A,?PAGANO?M從2007—2009年金融危機看全球賣空禁令的影響[J]金融雜志,2012