影子銀行與貨幣政策對(duì)房地產(chǎn)價(jià)格的影響研究

2020-06-22 10:00:57劉鑫陳學(xué)軍

中國(guó)證券期貨 2020年3期

劉鑫 陳學(xué)軍

摘?要:本文對(duì)影子銀行與貨幣政策對(duì)房地產(chǎn)價(jià)格的影響進(jìn)行理論分析與實(shí)證研究發(fā)現(xiàn),經(jīng)濟(jì)增長(zhǎng)水平、通貨膨脹水平和銀行信貸都會(huì)推動(dòng)房?jī)r(jià)上升,其中銀行信貸水平起到了主要推動(dòng)作用,經(jīng)濟(jì)增長(zhǎng)和通貨膨脹的影響次之。影子銀行會(huì)對(duì)房地產(chǎn)價(jià)格造成影響,其中數(shù)量型貨幣政策會(huì)推動(dòng)影子銀行對(duì)房地產(chǎn)價(jià)格的影響,價(jià)格型貨幣政策會(huì)降低影子銀行對(duì)房地產(chǎn)價(jià)格的影響。影子銀行規(guī)模對(duì)于貨幣政策對(duì)房地產(chǎn)價(jià)格影響存在門檻效應(yīng),其中數(shù)量型貨幣政策存在兩個(gè)門檻效應(yīng),價(jià)格型貨幣政策存在一個(gè)門檻效應(yīng),最后得出結(jié)論并提出相關(guān)政策建議。

關(guān)鍵詞:影子銀行?貨幣政策?房地產(chǎn)價(jià)格

一、引言

近年來(lái),我國(guó)金融體系發(fā)生了重大變化,影子銀行已成為社會(huì)融資的重要手段。與影子銀行系統(tǒng)有關(guān)的非傳統(tǒng)信貸融資的范圍在社會(huì)融資中的份額也有所增加,對(duì)實(shí)體經(jīng)濟(jì)的影響變得更加明顯。作為我國(guó)經(jīng)濟(jì)的重要支柱,房地產(chǎn)是典型的資本密集型產(chǎn)業(yè)。特別是自2000年以來(lái),房地產(chǎn)價(jià)格迅速上漲,企業(yè)債務(wù)沉重,資金需求巨大。許多房地產(chǎn)公司受到嚴(yán)格的財(cái)務(wù)約束和商業(yè)銀行明確的信貸分配規(guī)定,房地產(chǎn)公司的資本需求很難從當(dāng)前的銀行中獲得滿足。此外,自2005年以來(lái),中央銀行經(jīng)常采取貨幣政策限制銀行貸款投資房地產(chǎn)業(yè),從而穩(wěn)定房?jī)r(jià)、遏制房地產(chǎn)市場(chǎng)過(guò)熱。影子銀行系統(tǒng)是對(duì)傳統(tǒng)融資方法的重要補(bǔ)充,它具有高杠桿效應(yīng),強(qiáng)大的信貸創(chuàng)造功能以及獨(dú)立于傳統(tǒng)的貨幣政策獨(dú)特機(jī)制。2008年全球金融危機(jī)過(guò)后,美國(guó)和歐洲的影子銀行信用中介規(guī)模不斷收縮,然而我國(guó)通過(guò)提高利率、存款準(zhǔn)備金率,壓縮信貸規(guī)模等限制傳統(tǒng)銀行擴(kuò)張的手段,使得銀行表外業(yè)務(wù)規(guī)模不斷擴(kuò)大。同時(shí)非銀類金融機(jī)構(gòu)、小額貸款公司、民間借貸開始大規(guī)模地發(fā)展。近年來(lái)我國(guó)經(jīng)濟(jì)逐漸呈L形且走勢(shì)增長(zhǎng)緩慢下降,而經(jīng)濟(jì)增長(zhǎng)質(zhì)量明顯提升,調(diào)結(jié)構(gòu)、去杠桿的政策紅利不斷釋放,經(jīng)濟(jì)增長(zhǎng)的同時(shí)金融風(fēng)險(xiǎn)也不斷積累。這種情況下,影子銀行能否為房地產(chǎn)市場(chǎng)的發(fā)展提供信貸供給,其范圍的擴(kuò)大是否對(duì)房?jī)r(jià)的持續(xù)上漲作出了貢獻(xiàn)?為什么房地產(chǎn)市場(chǎng)中的貨幣監(jiān)管政策反復(fù)失敗,影子銀行系統(tǒng)的融資渠道是否降低了貨幣政策的有效性?目前實(shí)體經(jīng)濟(jì)融資困境尚未解決,中央銀行多次通過(guò)降準(zhǔn)降息來(lái)刺激經(jīng)濟(jì)。但是由于資本的逐利性,資金全部流入到了房地產(chǎn)市場(chǎng)推動(dòng)房?jī)r(jià)不斷提高,也增加了居民的生活成本。最近我國(guó)政府為了抗擊疫情批準(zhǔn)而發(fā)放的大量政策性資金貸款為了規(guī)避風(fēng)險(xiǎn),也通過(guò)影子銀行的形式流入了房地產(chǎn)市場(chǎng),進(jìn)而推動(dòng)房地產(chǎn)市場(chǎng)泡沫的不斷加劇,給我國(guó)帶來(lái)了巨大的經(jīng)濟(jì)風(fēng)險(xiǎn)。本文通過(guò)研究擬為了更好地推動(dòng)我國(guó)貨幣政策執(zhí)行效率,確保房?jī)r(jià)的平穩(wěn)運(yùn)行,促進(jìn)經(jīng)濟(jì)的健康發(fā)展。

二、文獻(xiàn)綜述

國(guó)內(nèi)外學(xué)者對(duì)于影子銀行、貨幣政策及房地產(chǎn)市場(chǎng)價(jià)格之間有一定的研究。大多數(shù)學(xué)者主要從影子銀行與房地產(chǎn)之間的關(guān)系和貨幣政策與影子銀行之間的關(guān)系入手進(jìn)行研究。

中國(guó)證券期貨2020年6月

第3期影子銀行與貨幣政策對(duì)房地產(chǎn)價(jià)格的影響研究

(一)關(guān)于影子銀行的文獻(xiàn)綜述

對(duì)于影子銀行的內(nèi)涵,最開始提出的是美國(guó)太平洋投資公司執(zhí)行董事Paul?Mcculley(2007),大多數(shù)學(xué)者認(rèn)為這是能夠代替商業(yè)銀行部分功能且游離于監(jiān)管體系之外的金融工具、金融活動(dòng)、金融機(jī)構(gòu)及金融市場(chǎng)。對(duì)于影子銀行形成的原因目前國(guó)外學(xué)者并沒有達(dá)成一致的結(jié)論。曾剛等(2013)認(rèn)為影子銀行的出現(xiàn)是由于監(jiān)管真空的存在,因此影子銀行不受傳統(tǒng)信貸融資方式約束,能夠把資金投向高收益和回報(bào)的項(xiàng)目。更多學(xué)者把影子銀行的形成歸結(jié)于金融創(chuàng)新的存在。De?Rezende(2011)提出影子銀行形成是由各種結(jié)構(gòu)化金融產(chǎn)品技術(shù)創(chuàng)新所造成的。Schwarcz(2012)認(rèn)為金融創(chuàng)新加速了影子銀行的形成,而影子銀行的出現(xiàn)又再次推動(dòng)金融創(chuàng)新的蓬勃發(fā)展。易憲容(2009)提出美國(guó)金融危機(jī)的出現(xiàn)本質(zhì)上是金融創(chuàng)新的發(fā)展導(dǎo)致影子銀行信用體系無(wú)限放大乃至崩潰。王海全(2012)提出影子銀行出現(xiàn)的基本條件是金融改革和金融創(chuàng)新。

(二)關(guān)于影子銀行與房地產(chǎn)價(jià)格關(guān)系

國(guó)外學(xué)者對(duì)影子銀行對(duì)房地產(chǎn)價(jià)格的影響主要關(guān)于2008年次貸危機(jī)中美國(guó)影子銀行形式的金融創(chuàng)新導(dǎo)致房地產(chǎn)市場(chǎng)泡沫的分析。Major(2008)?提出美國(guó)次貸危機(jī)主要由于影子銀行信用擴(kuò)張刺激了房地產(chǎn)市場(chǎng)泡沫的形成,影子銀行金融創(chuàng)新的投機(jī)需求導(dǎo)致房地產(chǎn)價(jià)格不斷上升。Wheaton和Nechayev?(2008)、Pavlov?和?Wachter?(2011)?等人認(rèn)為資產(chǎn)證券化導(dǎo)致房地產(chǎn)市場(chǎng)準(zhǔn)入門檻降低,影子銀行式金融創(chuàng)新規(guī)避了金融監(jiān)管,造成房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)的不斷積累從而危害到經(jīng)濟(jì)正常健康發(fā)展。國(guó)內(nèi)學(xué)者從不同視角研究了影子銀行與房地產(chǎn)市場(chǎng)之間的關(guān)系。歐陽(yáng)志剛(2016)認(rèn)為短期內(nèi)影子銀行體系會(huì)推高房地產(chǎn)價(jià)格泡沫。長(zhǎng)期來(lái)看由于影子銀行金融壓力的存在會(huì)使房地產(chǎn)價(jià)格回歸正常水平。馬亞明(2018)基于監(jiān)管套利的視角研究了影子銀行對(duì)房地產(chǎn)價(jià)格的影響,基于時(shí)變參數(shù)模型發(fā)現(xiàn)影子銀行對(duì)房地產(chǎn)價(jià)格影響存在時(shí)變的特征,即影子銀行的擴(kuò)張不一定導(dǎo)致房?jī)r(jià)上漲。魏燕子(2016)、李曉峰(2018)和何玉潔(2018)等人分別研究了銀行和影子銀行對(duì)房?jī)r(jià)的影響,認(rèn)為影子銀行和銀行信貸都會(huì)對(duì)房?jī)r(jià)起到推動(dòng)作用,而銀行信貸和影子銀行存在相互推升作用。

(三)關(guān)于影子銀行對(duì)貨幣政策的影響

對(duì)于影子銀行對(duì)貨幣政策的影響國(guó)外的相關(guān)研究開始于20世紀(jì)60年代。Gurley和Shaw(1960)、Blinder和Stiglitz?(1983)、Gorton和Pennacchi?(1990)、Gennaioli等(2013)、Fabio?Verona(2011)等人提出非銀行機(jī)構(gòu)能夠創(chuàng)造無(wú)風(fēng)險(xiǎn)資產(chǎn),也具有和銀行機(jī)構(gòu)差不多的貨幣創(chuàng)造功能,由于金融創(chuàng)新存在削弱了貨幣政策的執(zhí)行效果,銀行信貸和經(jīng)濟(jì)的相關(guān)性。Nelson等(2015)、Geithner(2008)、Panageas(2009)、Panting(2016)等人認(rèn)為影子銀行主要是銀行為了規(guī)避監(jiān)管發(fā)展表外業(yè)務(wù)而來(lái),通過(guò)金融衍生品和自身信用創(chuàng)造加大了貨幣政策調(diào)控難度。國(guó)內(nèi)方面,駱振心等(2012)、李奕(2018)通過(guò)實(shí)證研究發(fā)現(xiàn)影子銀行可以抑制貨幣供應(yīng)量的增加從而影響到利率,影子銀行信用創(chuàng)造的功能會(huì)削弱貨幣政策的效果。毛澤盛等(2019)、高然(2018)等人通過(guò)DSGE模型得出結(jié)論,影子銀行對(duì)信貸和利率存在正向影響,影子銀行可以給融資難的企業(yè)提供資金支持,由于影子銀行占據(jù)了部分銀行信貸,貨幣政策的調(diào)控作用會(huì)因此削弱。胡利琴(2018)、王梅婷(2018)、雷霖(2018)等人認(rèn)為影子銀行可以通過(guò)影響貨幣供應(yīng)量來(lái)影響物價(jià),從而影響到貨幣最終的調(diào)控效果。

通過(guò)上述文獻(xiàn)分析,國(guó)內(nèi)外學(xué)者對(duì)影子銀行的起源發(fā)展、影子銀行與房地產(chǎn)價(jià)格的關(guān)系、影子銀行與貨幣政策的關(guān)系有了一定的研究,而目前中央銀行加大貨幣政策對(duì)房?jī)r(jià)的調(diào)控,很多資金沒有流入實(shí)體企業(yè)而流入了房地產(chǎn)。我國(guó)房地產(chǎn)規(guī)模巨大,中央采取貨幣政策措施來(lái)刺激經(jīng)濟(jì),不得不考慮到房地產(chǎn)的影響。本文通過(guò)模型來(lái)研究影子銀行和貨幣政策對(duì)房地產(chǎn)價(jià)格的影響,對(duì)我國(guó)經(jīng)濟(jì)的發(fā)展提供有益的參考,對(duì)關(guān)于影子銀行、貨幣政策及房地產(chǎn)價(jià)格的相關(guān)學(xué)術(shù)研究提供依據(jù)。

三、研究設(shè)計(jì)

(一)研究假設(shè)

我國(guó)影子銀行和房地產(chǎn)市場(chǎng)及貨幣政策效果三者之間密切相關(guān)。一方面,傳統(tǒng)信貸往往偏向于向一些融資較易的國(guó)有企業(yè)或者大型企業(yè)提供貸款,而中央銀行執(zhí)行貨幣政策的時(shí)候往往通過(guò)影子銀行渠道而非傳統(tǒng)信貸將資金流向中小型企業(yè),中央政府采取貨幣政策對(duì)房地產(chǎn)市場(chǎng)進(jìn)行調(diào)控,影子銀行常常以隱蔽的形式規(guī)避監(jiān)管將資金流入房地產(chǎn)市場(chǎng),刺激房地產(chǎn)市場(chǎng)價(jià)格上漲,從而使得貨幣政策效果大打折扣。房地產(chǎn)屬于高負(fù)債經(jīng)營(yíng)的資金密集型行業(yè),資金需求旺盛。另一方面,影子銀行也能夠擴(kuò)寬房地產(chǎn)企業(yè)的融資渠道,對(duì)于中小型房地產(chǎn)企業(yè)來(lái)說(shuō),由于經(jīng)營(yíng)風(fēng)險(xiǎn)比較高,難以從傳統(tǒng)銀行獲得融資,但是影子銀行的出現(xiàn)大大地緩解了中小型房地產(chǎn)企業(yè)的融資約束,造成資金以難以監(jiān)測(cè)的方式流入房地產(chǎn)市場(chǎng)。影子銀行規(guī)模的增長(zhǎng)大大削弱了中央銀行貨幣政策對(duì)于房地產(chǎn)市場(chǎng)價(jià)格的調(diào)控效果。當(dāng)中央銀行執(zhí)行緊縮性貨幣政策的時(shí)候,傳統(tǒng)融資渠道對(duì)于房地產(chǎn)企業(yè)融資成本大大提高。低機(jī)制貨幣政策,房地產(chǎn)開發(fā)商只能從影子銀行獲得資金,影子銀行資金迅速流入房地產(chǎn)市場(chǎng)從而推動(dòng)房?jī)r(jià)的上升。高機(jī)制貨幣政策狀態(tài),房地產(chǎn)開發(fā)商獲得資金較為容易,影子銀行流入房地產(chǎn)市場(chǎng)的資金較少。

基于以上的分析,本文提出如下假說(shuō)。

假說(shuō)1:影子銀行和貨幣政策都對(duì)房地產(chǎn)市場(chǎng)價(jià)格存在一定的影響。

假說(shuō)2:影子銀行規(guī)模大小不同時(shí),貨幣政策調(diào)控對(duì)房地產(chǎn)市場(chǎng)的影響程度不同,對(duì)于不同程度的影子銀行規(guī)模,貨幣政策對(duì)房地產(chǎn)市場(chǎng)調(diào)控可能存在門檻效應(yīng)。

(二)模型構(gòu)建

本文設(shè)定以下模型來(lái)驗(yàn)證假說(shuō)1和假說(shuō)2。

(三)數(shù)據(jù)來(lái)源

影子銀行規(guī)模(SB)的測(cè)算有多種方式,本文采用委托和信托貸款及銀行未貼現(xiàn)承兌匯票和來(lái)表示影子銀行規(guī)模,相關(guān)數(shù)據(jù)來(lái)源于Wind?數(shù)據(jù)庫(kù)。房地產(chǎn)價(jià)格(HP)用商品房銷售額和面積的比值來(lái)表示。貨幣政策指標(biāo)(MP)分別于用廣義貨幣供應(yīng)量(M2)表示數(shù)量型貨幣政策,利率水平(RATE)用銀行之間的同業(yè)拆借加權(quán)平均利率來(lái)表示價(jià)格型貨幣政策,數(shù)據(jù)均來(lái)源于中央銀行網(wǎng)站。控制變量主要有宏觀經(jīng)濟(jì)狀況、通貨膨脹水平和銀行信貸規(guī)模。宏觀經(jīng)濟(jì)狀況采用我國(guó)工業(yè)增加值(INP),數(shù)據(jù)來(lái)源于國(guó)家統(tǒng)計(jì)局網(wǎng)站。通貨膨脹水平采用消費(fèi)者價(jià)格指數(shù)(CPI),數(shù)據(jù)來(lái)源于國(guó)家統(tǒng)計(jì)局。傳統(tǒng)融資方式采用銀行信貸規(guī)模(BC),數(shù)據(jù)來(lái)源于中國(guó)人民銀行網(wǎng)站。數(shù)據(jù)選取年份為2008—2019年月度數(shù)據(jù)。

四、實(shí)證分析

(一)模型1實(shí)證檢驗(yàn)

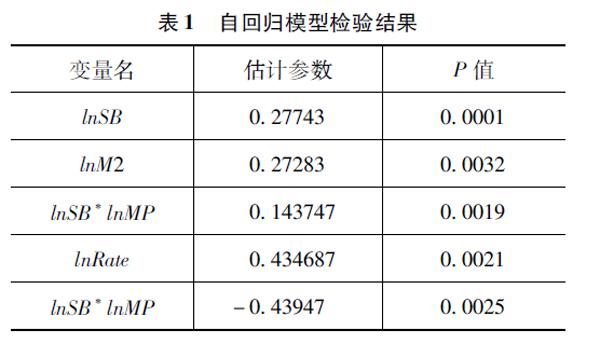

根據(jù)上述模型1及相關(guān)數(shù)據(jù)進(jìn)行實(shí)證分析得到如表1所示的自回歸模型檢驗(yàn)結(jié)果。

根據(jù)自回歸模型檢驗(yàn)結(jié)果可以知道,R2為0884376,說(shuō)明該模型擬合較好,控制變量中通貨膨脹水平、宏觀經(jīng)濟(jì)狀況以及銀行信貸情況均對(duì)房?jī)r(jià)有推動(dòng)作用,其中銀行信貸對(duì)房?jī)r(jià)的推動(dòng)水平最為明顯,通貨膨脹水平上升一個(gè)單位房?jī)r(jià)可能上升0048392個(gè)單位。宏觀經(jīng)濟(jì)狀況上升一個(gè)單位房?jī)r(jià)可能上升0039484個(gè)單位。銀行信貸水平上升一個(gè)單位,房?jī)r(jià)可能會(huì)上升0267234。影子銀行規(guī)模對(duì)房地產(chǎn)價(jià)格有正向影響,數(shù)量型貨幣政策會(huì)對(duì)房地產(chǎn)價(jià)格有正向影響,價(jià)格型貨幣政策對(duì)房地產(chǎn)價(jià)格有負(fù)向影響。數(shù)量型貨幣政策會(huì)加大影子銀行對(duì)房地產(chǎn)市場(chǎng)價(jià)格的影響,價(jià)格型貨幣政策會(huì)降低影子銀行對(duì)房地產(chǎn)市場(chǎng)價(jià)格的影響。

(二)模型2的實(shí)證檢驗(yàn)

為了驗(yàn)證本文提出的假說(shuō)2,本文采用Hansen(1999)提出Bootstrap抽樣即自主抽樣法,以單一門檻模型、雙重門檻模型和三重門檻模型作為原假設(shè),Bootstrap?次數(shù)為300次,根據(jù)模型2的門檻效應(yīng)模型首先對(duì)模型進(jìn)行門檻效應(yīng)自抽樣檢驗(yàn),得到結(jié)果如表2所示。

以影子銀行規(guī)模做門檻變量分別對(duì)數(shù)量型貨幣政策和價(jià)格型貨幣政策進(jìn)行門檻效應(yīng)檢驗(yàn),經(jīng)自抽樣檢驗(yàn)得知,數(shù)量型貨幣政策在影子銀行規(guī)模單一門檻下在1%的水平下顯著,雙重門檻在5%的水平下顯著,因此數(shù)量型貨幣政策存在兩個(gè)門檻效應(yīng),價(jià)格型貨幣政策在影子銀行規(guī)模單一門檻下在5%的水平下顯著,因此影子銀行規(guī)模對(duì)于價(jià)格型貨幣政策存在一個(gè)門檻效應(yīng)(見表3)。

根據(jù)門檻效應(yīng)檢驗(yàn)結(jié)果表可以發(fā)現(xiàn)控制變量中,宏觀經(jīng)濟(jì)狀況、通貨膨脹水平和銀行信貸水平都對(duì)房?jī)r(jià)有助推作用,且作用顯著,數(shù)量型貨幣政策和價(jià)格型貨幣政策全部存在門檻效應(yīng)。影子銀行對(duì)影子銀行對(duì)數(shù)量型貨幣政策存在雙重門檻,當(dāng)影子銀行規(guī)模區(qū)間為SB<2733(單位:萬(wàn)億元)時(shí),貨幣供應(yīng)量每變動(dòng)一個(gè)單位,房?jī)r(jià)變動(dòng)00627個(gè)單位。當(dāng)影子銀行規(guī)模區(qū)間為2733 五、結(jié)論與政策建議 (一)本文通過(guò)理論和實(shí)證研究得出以下結(jié)論 影子銀行規(guī)模和貨幣政策都會(huì)對(duì)房地產(chǎn)價(jià)格造成影響,其中數(shù)量型貨幣政策會(huì)推動(dòng)影子銀行對(duì)房地產(chǎn)價(jià)格的影響,價(jià)格型貨幣政策會(huì)降低影子銀行對(duì)房地產(chǎn)價(jià)格的影響。經(jīng)濟(jì)增長(zhǎng)水平、通貨膨脹水平和銀行信貸都會(huì)推動(dòng)房?jī)r(jià)上升,其中銀行信貸水平起到主要推動(dòng)作用,經(jīng)濟(jì)增長(zhǎng)和通貨膨脹的影響次之。影子銀行規(guī)模對(duì)于貨幣政策對(duì)房地產(chǎn)價(jià)格影響存在門檻效應(yīng)。數(shù)量型貨幣政策和價(jià)格型貨幣政策下影子銀行門檻效應(yīng)區(qū)間都不相同,數(shù)量型貨幣政策存在兩個(gè)門檻效應(yīng),即影子銀行對(duì)數(shù)量型貨幣政策存在雙重門檻,當(dāng)影子銀行規(guī)模區(qū)間為SB<2733(單位:萬(wàn)億元)時(shí),貨幣供應(yīng)量每變動(dòng)一個(gè)單位,房?jī)r(jià)變動(dòng)00627個(gè)單位。當(dāng)影子銀行規(guī)模區(qū)間為2733

(二)根據(jù)本文所得出的結(jié)論,提出以下的政策建議

一是中央銀行逐漸由數(shù)量型貨幣政策向價(jià)格型貨幣政策轉(zhuǎn)變。由于數(shù)量型貨幣政策更容易造成房地產(chǎn)價(jià)格上升,且數(shù)量型貨幣政策相比較影子銀行超過(guò)一定規(guī)模后更容易造成房?jī)r(jià)上升,因此政府應(yīng)該逐步推行利率市場(chǎng)化改革,推動(dòng)貨幣政策由數(shù)量型向價(jià)格型轉(zhuǎn)變,建立宏觀審慎和價(jià)格型雙支柱貨幣政策。二是適當(dāng)控制影子銀行規(guī)模。當(dāng)前我國(guó)影子銀行規(guī)模巨大,適當(dāng)控制影子銀行規(guī)模有利于加強(qiáng)貨幣政策對(duì)房地產(chǎn)市場(chǎng)的調(diào)控。影子銀行有其存在的意義和合理性,影子銀行規(guī)模過(guò)大或者過(guò)小都不有利于經(jīng)濟(jì)的健康發(fā)展,根據(jù)門檻效應(yīng)實(shí)證研究結(jié)果當(dāng)采用數(shù)量型貨幣政策最好將影子銀行規(guī)模控制在2733 參考文獻(xiàn) [1]MCCULLEY,?REFLECTIONS?P?T?[R]?PIMCO?Global?Central?Bank?Focus,?2007(8):123-134 [2]GROSS?BBeware?Our?Shadow?Banking?System[J]?Fortune,2007(11) [3]GEITHNER?TReducing?Systemic?Risk?in?a?Dyna ̄mic?Financial?System[C]?Speech?at?Economic?Club?of?New?York,?New?York?City,?2008-06-09 [4]FSBShadow?Banking:?Scoping?the?Issues[EB/OL]?http://wwwfsborg/wp-content/uploads/r_11041zapdf [5]KRUGMAN?P?The?Return?of?Depression?Econo ̄mies?and?the?Crisis?of?2008[M]London:?Allen?Lane,?2008 [6]GENNAIOLI?N,?SHLEIFER?A,?VISHNY?K?W?A?Model?of?Sha ̄dow?Banking[J]??Scholarly?Artides,?2012 [7]PLANTIN?G?Shadow?Banking?and?Bank?Capital?Regulation[J]?Review?of?Financial?Studies,2015,28(1):146-175 [8]GENNAIOLI?N,?SHLEIFER?A,?VISHNY?R?Neglected?risks,?financial?innovation,?and?fragility[J]?Journal?of?Financial?Economics,2012,104(3) [9]PANAGEAS?KThe?Decline?and?Fall?of?The?Securitization?Markets[R]JP?Morgan?Report,2009 [10]?曾剛?監(jiān)管套利與中國(guó)式“影子銀行”[J]?新金融評(píng)論,2013(2):51-63 [11]張寶林,潘煥學(xué)?影子銀行與房地產(chǎn)泡沫:誘發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)之源[J]?現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2013,33(11):33-44 [12]駱振心,馮科影子銀行與我國(guó)貨幣政策傳導(dǎo)[J]武漢金融,2012(4):19-22 [13]毛澤盛,周舒舒企業(yè)影子銀行化與貨幣政策信貸渠道傳導(dǎo)——基于DSGE模型的分析[J]?財(cái)經(jīng)問(wèn)題研究,2019(1):59-65 [14]馬亞明,劉翠?房地產(chǎn)價(jià)格波動(dòng)與貨幣政策調(diào)控——基于DSGE模型數(shù)值模擬分析[J]?國(guó)際財(cái)政與金融研究,2014(8):24-34 [15]巴曙松加強(qiáng)對(duì)影子銀行系統(tǒng)的監(jiān)管[J]中國(guó)金融,2009(14):24-25 [16]李波,伍戈影子銀行的信用創(chuàng)造功能及其對(duì)貨幣政策的挑戰(zhàn)[J]金融研究,2011(12):77-84 [17]毛澤盛,萬(wàn)亞蘭中國(guó)影子銀行與銀行體系穩(wěn)定性閥值效應(yīng)研究[J]國(guó)際金融研究,2012(11):65-73 [18]鄭凌云,常鑫鑫,周強(qiáng)龍,等貨幣政策和宏觀審慎政策雙支柱調(diào)控框架中金融期貨市場(chǎng)的作用研究,2018(5):4-11