運用現金流折現模型評估中國工商銀行投資價值

2020-06-23 03:25:34牟東澤蘇利平

價值工程 2020年15期

牟東澤 蘇利平

摘要:作為我國四大國有股份制商業銀行之首,中國工商銀行以其穩健的盈利性、可期的成長性受到了越來越多投資者的關注。然而在我國股票市場上,中國工商銀行的價值一直面臨被低估的現象,投資者在投資過程中亟需對其投資價值進行客觀評估。本文以中國工商銀行為例,通過分析商業銀行投資價值適用性、進行評估模型構建、對現金流進行測算從而得出結論,中國工商銀行股價存在一定程度低估。

Abstract: As the first of the four state-owned joint-stock commercial banks in China, Industrial and Commercial Bank of China has attracted more and more investors' attention for its steady profitability and predictable growth. However, in the stock market of our country, the value of Industrial and Commercial Bank of China has been faced with the phenomenon of being undervalued. Investors need to evaluate the investment value objectively in the process of investment. This paper takes Industrial and Commercial Bank of China as an example. Through analyzing the applicability of investment value of commercial banks, constructing evaluation model and calculating cash flow, it concludes that the stock price of Industrial and Commercial Bank of China is undervalued to some extent.

關鍵詞:現金流折現模型;中國工商銀行;投資價值

Key words: discounted cash flow model;Industrial and Commercial Bank of China;investment value

中圖分類號:F426 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)15-0035-04

0 ?引言

對于擁有優質的客戶基礎、多元的業務結構、強勁的創新能力和市場競爭力的中國工商銀行來說,長期價值低估的現狀,非常不利于其今后的發展。本人認為有必要對中國工商銀行的投資價值進行進一步評估,在前人研究基礎上通過對中國工商銀行的深刻分析,綜合影響商業銀行投資價值的影響因素,進而找出一種合理的以投資為目的適合中國工商銀行價值評估的方法。

1 ?運用現金流折現模型評估中國工商銀行投資價值的適用性

1.1 理論依據

現金流折現模型以貨幣的時間價值為理論依據,將關注重點放在企業未來的盈利能力上,商業銀行屬于成長期且現金流量穩定持久的企業,適合使用該方法。

1.2 可行性

由于商業銀行的債權構成來源多樣,在測算負債資本成本時,難以準確計算,而在應用實體現金流模型時,負債資本成本的微小差異都會對最后的估值結果產生重大影響。同時,就目前金融市場的發展情況而言,我國商業銀行大多局限于傳統盈利模式,仍主要通過存貸利差來獲利,銀行授信業務的開拓水平直接影響其利潤增長水平。根據人民銀行與銀保監會的監管要求,商業銀行關于存貸業務與授信業務等都有相關的指標,評估人員可對其盈利上限進行預測,故而在應用股權現金流模型時有助于對企業股權現金流與折現系數的準確測算。

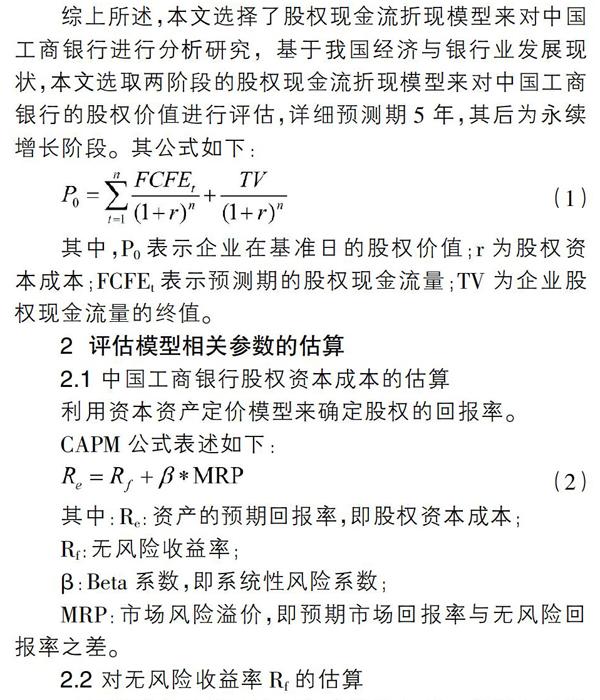

綜上所述,本文選擇了股權現金流折現模型來對中國工商銀行進行分析研究,基于我國經濟與銀行業發展現狀,本文選取兩階段的股權現金流折現模型來對中國工商銀行的股權價值進行評估,詳細預測期5年,其后為永續增長階段。其公式如下:

(1)

其中,P0表示企業在基準日的股權價值;r為股權資本成本;FCFEt表示預測期的股權現金流量;TV為企業股權現金流量的終值。

2 ?評估模型相關參數的估算

2.1 中國工商銀行股權資本成本的估算

利用資本資產定價模型來確定股權的回報率。

CAPM公式表述如下:

(2)

其中:Re:資產的預期回報率,即股權資本成本;

Rf:無風險收益率;

β:Beta系數,即系統性風險系數;

MRP:市場風險溢價,即預期市場回報率與無風險回報率之差。

2.2 對無風險收益率Rf的估算

無風險利率是指無論把資金投資在哪一種沒有風險的項目中都可以獲得的利息率,是一種理想化狀態下的投資收益,通常會受到國家基準利率的影響。正常狀態下,購買國債被投資者認為是無風險或者風險極小的一種投資行為,本文在考慮無風險收益率時選擇的是從評估基準日(2018年12月31日)至“國債到期日”的剩余期限為10-20年之間的國債利率,故本文的無風險收益率為4.16%。

2.3 對系統性風險β的估算

估算的回歸模型如下:

(3)

式中,Rit為股票收益率,Rmt為市場組合收益率,α為回歸截距,β為回歸方差(),ε為回歸殘差。

本文選擇2014年1月30日到2018年12月31日作為研究的時間段,將滬深300的月收盤價作為原始數據材料。分別計算出股票收益率和市場組合的收益率(用滬深300指數代替),運用SPSS22.0對所研究時間段的中國工商銀行和滬深300指數收益率數據進行回歸分析處理,線性趨勢圖如圖1。

得出回歸方程為:

(4)

由此我們可以得出,回歸方程的β值為0.66,意味著中國工商銀行收益率與滬深300收益率的線性相關性為0.66。

2.4 對資本市場平均收益率及市場風險溢價的估算

一是選取滬深300作為市場風險溢價(MRP)的衡量指數。二是選擇同花順網站發布的滬深300指數2009年12月31日至2018年12月31日每年年末收盤價作為數據采集的時間范圍,并計算股市年收益率。三是選擇到期日距離每年年末超過十年的國債,對其到期收益率進行算術平均,所得數值作為無風險收益率的估算值。四是將之前求得的各年股票市場的期望收益率,減去各年的無風險利率,則得到我們所求的MRP。為了更好地反映股市收益率的長期趨勢,采用收益率的平均值與測算得出的無風險收益率的平均值的差額作為本文的市場風險溢價,即為7.03%。

2.5 測算股權資金成本

由資本資產定價模型的公式:可得中國工商銀行的股權資本成本為8.8%。

3 ?中國工商銀行股權自由現金流的估算

銀行的股權自由現金流是指銀行在扣除企業所有的經營費用、所得稅與再投資支出、本息償還后剩余的可供股東支配的現金流量。因此,只有現金流存在剩余的情況下才能分發給債權人和股東,而債權人相比于股東擁有優先的求償權,在計算銀行的股權自由現金流時還需減去與銀行債務相關的現金流量。根據以下公式對中國工商銀行財務數據進行預測:

股權現金流量=實體現金流量-債務現金流量

=凈利潤-所有者權益增加(5)

3.1 資產負債表、損益表預測

對中國工商銀行的資產負債表、損益表中重要科目進行預測。主要方法為比例法和歷史增長率預測法。

3.2 永續增長率預測

2016年到2018年,我國GDP的增速分別為6.7%、6.8%、6.6%,經濟由高速增長轉向高質量增長,結合目前國際與國內經濟發展現狀,尤其是2019年年末由武漢爆發逐漸輻射至全國范圍內的新型冠狀病毒引發的肺炎,可能使得銀行業及整個經濟增長放緩。故預計未來五年GDP的增速為6.4%左右。中國工商銀行自2024年開始為永續增長階段,增長率應當與未來我國GDP增速趨同但略低于GDP增速,我們預測其值為5.5%左右。綜上所述,我們可對中國工商銀行在詳細預測期及永續期內的股權現金流進行測算(假設總利潤等于營業利潤,忽略營業外收支),如表1所示。

根據表1及前文分析可計算求得中國工商銀行股權價值,如表2所示。

綜合以上的計算結果,我們得出了中國工商銀行的每股價值為6.86元。我們將2018年全年中國工商銀行的月收盤價加以平均,得到其全年市場平均股價為5.86元。由此可以推出中國工商銀行的價值在一定程度上被低估。

3.3 中國工商銀行股權價值與市場價值關聯性分析

為了驗證本文股權現金流折現模型的適用性,我們按照2019-2023年詳細預測階段的方法,計算出2014-2018年中國工商銀行的股權價值。因各年已有歷史數據,故直接采用凈利潤和所有者權益增加值的真實數據進行計算。與之前的計算方法相同,我們將所需計算的年份自下一年度開始,以后各年股權現金流的折現值進行加總求和,便得到了當年的股權價值。具體計算結果如表3所示。

計算出各年的股權價值之后,我們將其除以當年的總股本數,即可得到當年的每股價值。將最終得出的每股價值與當時的年平均股票市價進行對比,從而分析其相關性。(表4)

為了驗證股權現金流折現模型得到的每股價值與市場股票價格之間的相關性,本文利用帶平滑線的散點圖用于比較成對的數值,如圖2所示。

根據圖2可以看出,中國工商銀行股價在股票市場上存在周期性波動。除了受到供求關系、政府宏觀政策等方面的影響之外,還可能是由于其歷史業績增長過于穩定,引發投資者的不穩定預期。所得到的每股價值曲線均位于股票價格線上方,說明中國工商銀行市場股價沒有充分反映出其真實價值,存在一定程度被低估的現象,投資者可以適當買入。此外,從縱向看兩條曲線位置較為接近,說明采用股權現金流折現模型得出的結果是較為準確的,可以用于中國工商銀行投資價值評估。

4 ?中國工商銀行投資價值有關建議

一方面,投資者應當在科學的分析基礎之上,結合歷史經驗準確識別投資價值被低估的股票,及時捕捉到好的投資機會;另一方面,企業管理者應當在科學管理方面多下功夫,及時準確披露自身財務數據,加強宣傳自身經營理念,讓投資者看到企業的投資價值,從而獲得更多投資者的認同。

參考文獻:

[1]周鐵軍.商業銀行估值分析[J].合作經濟與科技,2019(8):62-63.

[2]紀益成.企業價值評估與公司估值的關系研究[J].會計之友,2018(9):2-8.

[3]范藝心.基于因子分析我國上市銀行投資價值分析[J].時代金融,2018(11):111-121.

[4]史文浩.興業銀行投資價值分析[J].現代經濟信息,2018(22):273-274.

[5]劉思嘉.基于財務報告的民生銀行投資價值分析[J].現代商業,2019(11):95-97.

[6]王堯.中國資本市場分析報告[J].現代營銷,2018(9):22.

[7]He Niu.The effect of economic policy uncertainty on bank valuations[N].Applied Economics Letters,2017,4(26):10-20.

作者簡介:牟東澤(1992-),女,內蒙古包頭人,經濟師,內蒙古科技大學碩士在讀,就職于中國農業發展銀行固陽縣支行,從事工程管理投融資方向研究;蘇利平(1974-),女,內蒙古包頭人,教授,碩士生導師,從事財務管理研究。