火力發(fā)電企業(yè)燃煤采用分煤種核算初探

2020-06-27 14:05:28范忠偉

經(jīng)營(yíng)者 2020年10期

關(guān)鍵詞:核算

范忠偉

摘 要 當(dāng)前燃煤市場(chǎng)逐步趨向市場(chǎng)化,鍋爐多煤種摻燒技術(shù)普遍采用,熱值差異的各煤種之間的價(jià)格差異比較明顯,現(xiàn)行燃煤成本核算辦法已無(wú)法適應(yīng)新形勢(shì)下成本核算管理的標(biāo)準(zhǔn)化、精細(xì)化發(fā)展方向。采用分煤種核算能夠更好地滿足企業(yè)精細(xì)化管理的需要。本文結(jié)合企業(yè)的實(shí)際情況,將分煤種核算方法在工作實(shí)踐中加以總結(jié)和應(yīng)用。

關(guān)鍵詞 火力發(fā)電企業(yè) 分煤種核算 核算

為響應(yīng)國(guó)家能源政策的調(diào)整、適應(yīng)煤價(jià)形成機(jī)制的變化,多數(shù)發(fā)電企業(yè)采用多煤種燃煤結(jié)構(gòu)、降本增效。多煤種混合的核算方法已經(jīng)不能如實(shí)反映企業(yè)各煤種燃煤的“購(gòu)、耗、存”的實(shí)際情況,成本核算精細(xì)化要求對(duì)熱值差異的煤種進(jìn)行明細(xì)核算,分煤種核算成為解決這些問(wèn)題的有效途徑。

一、采用分煤種核算對(duì)企業(yè)的影響

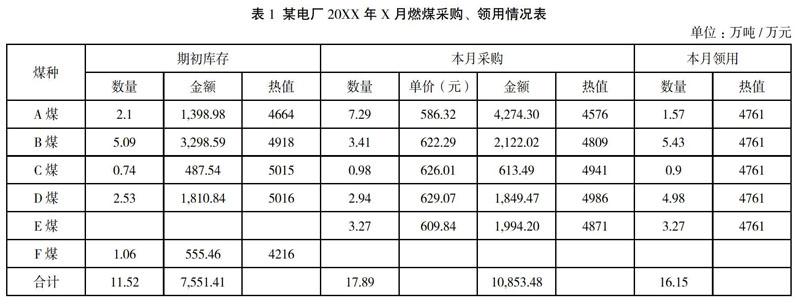

采用分煤種核算有利于實(shí)現(xiàn)燃煤精細(xì)化管理。下面以某電廠的某一個(gè)月燃煤采購(gòu)、領(lǐng)用、結(jié)存情況為例,分別采用多煤種混合按月一次加權(quán)平均法和分煤種按月一次加權(quán)平均法兩種方法進(jìn)行核算,對(duì)比不同方法對(duì)財(cái)務(wù)報(bào)告信息和標(biāo)煤?jiǎn)蝺r(jià)的影響。

該電廠的基本情況:2臺(tái)320MW機(jī)組,處于正常生產(chǎn)運(yùn)營(yíng)期,鍋爐采用多煤種摻燒技術(shù),2012年開始采用分煤種核算方法。

數(shù)據(jù)混合核算與分煤種核算兩種方法下領(lǐng)用燃煤成本比較,具體數(shù)據(jù)如下:

混合核算方法下燃煤綜合平均單價(jià)625.8元/噸,

平均標(biāo)煤?jiǎn)蝺r(jià)920.1元/噸,本月領(lǐng)用燃煤成本=625.8*

16.15=10106.67萬(wàn)元。

采用分煤種核算方法核算A、B、C、D、E各煤種燃煤綜合平均單價(jià)分別是604.18元/噸、637.72元/噸、640.13元/噸、669.16元/噸、609.85元/噸,對(duì)應(yīng)領(lǐng)用成本分別為948.57萬(wàn)元、3462.81萬(wàn)元、576.12萬(wàn)元、3332.42萬(wàn)元、1994.2萬(wàn)元,領(lǐng)用成本合計(jì)10314.12萬(wàn)元,領(lǐng)用成本差異207.39萬(wàn)元,平均標(biāo)煤?jiǎn)蝺r(jià)938.99差異18.89元/噸。

通過(guò)上面兩種方式核算期末庫(kù)存燃煤數(shù)量及成本數(shù)據(jù)如下:混合核算方法核算期末庫(kù)存燃煤數(shù)量為13.26萬(wàn)噸,金額8298.16萬(wàn)元。

采用分煤種核算方法核算期末庫(kù)存燃煤數(shù)量為13.26萬(wàn)噸,金額8090.77萬(wàn)元,期末庫(kù)存金額差異為207.39萬(wàn)元。

(一)對(duì)企業(yè)財(cái)務(wù)報(bào)告的影響

1.對(duì)利潤(rùn)表的影響。多煤種混合的核算方法比分煤種的核算方法本期領(lǐng)用燃煤成本減少207.39萬(wàn)元,產(chǎn)生差異的主要原因是在多煤種混合核算燃煤的領(lǐng)用成本時(shí),低熱值的A煤當(dāng)月領(lǐng)用較少、F煤沒(méi)有領(lǐng)用,卻參與了當(dāng)月燃煤領(lǐng)用成本的核算,造成當(dāng)月燃煤實(shí)際領(lǐng)用成本偏低,虛增了企業(yè)當(dāng)月利潤(rùn);影響利潤(rùn)表的營(yíng)業(yè)成本、營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額和凈利潤(rùn),營(yíng)業(yè)成本虛減207.39萬(wàn)元,營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額和凈利潤(rùn)虛增207.39萬(wàn)元。同理,如果未領(lǐng)用或領(lǐng)用較少的高熱值燃煤參與當(dāng)月燃煤領(lǐng)用成本核算,會(huì)造成當(dāng)月燃煤實(shí)際領(lǐng)用成本虛高,降低企業(yè)當(dāng)月利潤(rùn)。

2.對(duì)資產(chǎn)負(fù)債表的影響。直接影響到資產(chǎn)負(fù)債表中存貨的賬面價(jià)值和所有者權(quán)益。本例中多煤種混合的核算方法比分煤種的核算方法的期末庫(kù)存燃煤價(jià)值增加207.39萬(wàn)元。產(chǎn)生差異的主要原因是當(dāng)月燃煤實(shí)際領(lǐng)用成本偏低,虛增了庫(kù)存燃煤的價(jià)值。從而導(dǎo)致本期末存貨、流動(dòng)資產(chǎn)和資產(chǎn)總額虛增207.39萬(wàn)元;在所有者權(quán)益方面,導(dǎo)致本期末未分配利潤(rùn)虛增207.39萬(wàn)元。長(zhǎng)期累積下來(lái),實(shí)際庫(kù)存的劣質(zhì)煤越來(lái)越多,財(cái)務(wù)賬面庫(kù)存燃煤價(jià)值虛高,從而影響公司生產(chǎn)經(jīng)營(yíng)決策。

3.對(duì)現(xiàn)金流量表附表的影響。對(duì)現(xiàn)金流量表的影響,導(dǎo)致現(xiàn)金流量表附表中凈利潤(rùn)項(xiàng)目虛增207.39萬(wàn)元,因期末存貨金額虛增207.39萬(wàn)元,導(dǎo)致“存貨的減少”虛減207.39萬(wàn)元。導(dǎo)致現(xiàn)金流量表附表間接核算方法的上述披露項(xiàng)目的金額有誤,影響財(cái)務(wù)報(bào)告信息使用者的判斷和決策。

4.對(duì)所有者權(quán)益變動(dòng)表的影響。直接影響所有者權(quán)益變動(dòng)表的未分配利潤(rùn)項(xiàng)目,從而導(dǎo)致未分配利潤(rùn)項(xiàng)目中的本期增減變動(dòng)額中凈利潤(rùn)項(xiàng)目和本期期末余額虛增207.39萬(wàn)元,影響股東權(quán)益和對(duì)本期利潤(rùn)分配。

(二)對(duì)發(fā)電標(biāo)煤?jiǎn)蝺r(jià)、成本因素分析法的影響

本例中多煤種混合的核算方法比分煤種的核算方法的標(biāo)煤?jiǎn)蝺r(jià)減少了18.89元/噸。產(chǎn)生差異的主要原因是低熱值的A煤和F煤領(lǐng)用較少或未被領(lǐng)用,造成發(fā)電標(biāo)煤?jiǎn)蝺r(jià)的偏低,未能真實(shí)反映企業(yè)當(dāng)月燃煤實(shí)際情況。

在實(shí)際工作中,通常采用成本因素分析法來(lái)對(duì)燃煤成本進(jìn)行分析,上網(wǎng)電量、供電煤耗和發(fā)電標(biāo)煤?jiǎn)蝺r(jià)是燃煤成本分析的3個(gè)因素。在多煤種混合核算燃煤成本時(shí),標(biāo)煤?jiǎn)蝺r(jià)的變動(dòng)波動(dòng)性很強(qiáng),不利于對(duì)標(biāo)煤?jiǎn)蝺r(jià)的分析,也影響了其他指標(biāo)分析的準(zhǔn)確性。而在采用分煤種核算方法時(shí),標(biāo)煤?jiǎn)蝺r(jià)與燃煤市場(chǎng)煤價(jià)變動(dòng)能夠保持同步變動(dòng)趨勢(shì),有利于完善成本因素分析,提升企業(yè)的經(jīng)營(yíng)決算能力。

發(fā)電企業(yè)的燃煤包括煙煤、無(wú)煙煤等多個(gè)煤種,不同煤種的燃煤指標(biāo)和價(jià)格差異很大。采用分煤種核算,各個(gè)煤種的熱值、水分等指標(biāo)清晰明確,便于分析入廠煤、分爐煤熱值損耗和水分差,針對(duì)不同煤種提出不同的應(yīng)對(duì)措施,有利于實(shí)現(xiàn)燃煤精細(xì)化管理。

二、應(yīng)用分煤種核算的要點(diǎn)分析

(一)分煤種核算之前的準(zhǔn)備工作

1.強(qiáng)化煤場(chǎng)的管理和設(shè)備管理。燃煤入廠后,根據(jù)現(xiàn)場(chǎng)情況結(jié)合取煤原則,對(duì)現(xiàn)有的來(lái)煤嚴(yán)格按煤種堆放;在進(jìn)行倒燒煤的同時(shí),將熱值高的與熱值低的分開,以便于煤的摻燒;不斷提高盤煤精確度;針對(duì)煤炭到貨計(jì)劃,根據(jù)不同煤種、煤質(zhì),確定儲(chǔ)存垛位,建立翔實(shí)的庫(kù)存臺(tái)賬;嚴(yán)格按照摻燒方案開展相關(guān)的組織和協(xié)調(diào)工作,確保有序上煤。相關(guān)部門要加強(qiáng)設(shè)備的維護(hù)、保養(yǎng)和調(diào)試工作。

2.抓好燃煤“采、制、化”人員業(yè)務(wù)培訓(xùn)。提高人員素質(zhì),根據(jù)生產(chǎn)實(shí)際、煤種特性,確定采樣方式,增強(qiáng)樣品的代表性。確保化驗(yàn)設(shè)備的精度,減少化驗(yàn)誤差。

3.水分差計(jì)算方法的確定。這是決定分煤種核算是否準(zhǔn)確的關(guān)鍵問(wèn)題。在燃煤管理中,水分差主要反映在3個(gè)環(huán)節(jié):一是在入廠煤驗(yàn)收環(huán)節(jié),礦發(fā)水分與入廠煤驗(yàn)收水分的差值;二是在入爐煤計(jì)量環(huán)節(jié),入爐煤水分與入廠煤驗(yàn)收水分的差值;三是在庫(kù)存煤盤點(diǎn)環(huán)節(jié),煤場(chǎng)存煤密度水分與入廠煤驗(yàn)收水分的差值。其中,入爐煤計(jì)量環(huán)節(jié)最為關(guān)鍵,水分差計(jì)算的實(shí)質(zhì)就是將入爐煤的數(shù)量最終還原成入廠煤的數(shù)量,它是準(zhǔn)確計(jì)算鍋爐耗煤量的基礎(chǔ),直接影響到發(fā)電、供電煤耗的計(jì)算。

分煤種核算中計(jì)算水分差的難度很大。在對(duì)入爐煤進(jìn)行采樣,取得熱值、水分等指標(biāo)的數(shù)據(jù)時(shí),各煤種的煤已經(jīng)混合在一起,無(wú)法區(qū)分各煤種的熱值和水分。分煤種計(jì)算水分差難度非常大,這也是分煤種核算準(zhǔn)備工作中最大的難點(diǎn)。

(二)分煤種核算在購(gòu)、耗、存的具體應(yīng)用

1.燃料的“購(gòu)”環(huán)節(jié)。這一環(huán)節(jié)是對(duì)燃煤購(gòu)入成本的核算。購(gòu)入成本是企業(yè)購(gòu)入的燃煤到儲(chǔ)存場(chǎng)所(煤場(chǎng))所發(fā)生的可歸屬于燃煤的費(fèi)用(未含可抵扣的稅金)。為了實(shí)現(xiàn)分煤種核算,燃料部門要分煤種做好燃煤臺(tái)賬,及時(shí)、完整地收集各煤種礦發(fā)數(shù)量、入廠驗(yàn)收數(shù)量、運(yùn)損、虧噸、超水扣噸量、扣矸(雜物)量、質(zhì)量、價(jià)格等原始記錄,編制相關(guān)報(bào)表,及時(shí)提交給財(cái)務(wù)部門,財(cái)務(wù)部門按入廠煤的實(shí)際驗(yàn)收數(shù)量登記入賬。目前,該企業(yè)采用的是以買方過(guò)衡驗(yàn)收凈重?cái)?shù)量入賬,礦發(fā)水分與電廠入廠煤驗(yàn)收水分差為零。

2.燃料的“耗”環(huán)節(jié)。這一環(huán)節(jié)是對(duì)燃煤領(lǐng)用成本的核算。企業(yè)應(yīng)按有關(guān)規(guī)定規(guī)范入爐煤計(jì)量和采制化操作,確保入爐煤數(shù)量、熱值等數(shù)據(jù)真實(shí)可靠。本環(huán)節(jié)涉及熱值差的計(jì)算,要根據(jù)采樣取得的入爐煤的加權(quán)平均熱值和加權(quán)平均水分,將入爐煤熱值還原到與入廠煤全水分下的熱值,并不調(diào)整入爐煤數(shù)量。

3.燃料的“存”環(huán)節(jié)。這一環(huán)節(jié)涉及水分差的計(jì)算。電廠每月定期盤點(diǎn)燃煤庫(kù)存,并按規(guī)定形成煤場(chǎng)盤點(diǎn)報(bào)告,計(jì)算入爐煤和入廠煤水分差,財(cái)務(wù)處理上只調(diào)整數(shù)量,不調(diào)整金額,以計(jì)算水分差后調(diào)整庫(kù)存量作為盤點(diǎn)的賬面庫(kù)存數(shù)。

月底結(jié)存數(shù)量=月初結(jié)存數(shù)量+入廠煤驗(yàn)收數(shù)量-入爐煤耗用數(shù)量±入廠煤與入爐煤水分差調(diào)整噸位-貯存損耗

入廠煤與入爐煤水分差調(diào)整噸位=入爐煤量×[1-(100-單煤種入爐煤實(shí)際水分)/(100-入爐煤對(duì)應(yīng)入廠煤水分加權(quán)值)],按此公式計(jì)算,如出現(xiàn)正值,則調(diào)加賬面存煤量;如出現(xiàn)負(fù)值,則調(diào)減賬面存煤量。

單煤種入爐煤實(shí)際水分=月度單煤種入爐煤對(duì)應(yīng)入廠煤水分-月度入爐/入廠煤水分差值

下面以該電廠某月入爐煤情況為例,計(jì)算入爐煤水分差及調(diào)整噸數(shù)。

20XX年X月入爐煤主要有A、B、C、D、E這5種煤,對(duì)應(yīng)的入爐煤數(shù)量分別為47300噸、5591噸、3418噸、15282噸、17082噸,合計(jì)88673噸,入爐煤水分加權(quán)值11.28,入廠煤水分加權(quán)值分別為8.89、8.58、8.78、23.2、9.2,平均值為11.392131,水分差值0.112131。

未分煤種計(jì)算出的水分差調(diào)整噸位=88673× [1-(100-11.28)/(100-11.392131)]=-112.21噸

月度單煤種入爐煤實(shí)際水分的確定:?jiǎn)蚊悍N入爐煤實(shí)際水分=月度單煤種入爐煤對(duì)應(yīng)入廠煤水分-0.112131,根據(jù)上例中各煤種入廠煤水分加權(quán)值-0.112131,可得出各煤種入爐煤實(shí)際水分分別為8.777868、8.467868、8.667868、23.087868、9.087868,并分別計(jì)算出水分差調(diào)整噸數(shù)為-58.21、-6.86、-4.2、-22.31、-21.09噸,合計(jì)-112.68噸。這種方法計(jì)算出的水分差調(diào)整賬面存煤量為-112.68噸,與未分煤種的計(jì)算方法誤差率僅為0.42%,所以這種計(jì)算水分差的方法可行。

三、結(jié)語(yǔ)

在實(shí)際工作中,分煤種核算的難度很大,這就需要發(fā)電企業(yè)結(jié)合本企業(yè)的實(shí)際情況,經(jīng)過(guò)充分的調(diào)查研究和分析論證,依據(jù)成本效益原則,探索出適合本企業(yè)的分煤種核算辦法。

(作者單位為廣西投資集團(tuán)北海發(fā)電有限公司)

參考文獻(xiàn)

[1] 楊祖?zhèn)?煤炭企業(yè)“分采區(qū)分煤種成本核算”管理模式構(gòu)建[J].技術(shù)與市場(chǎng),2013(12):226-227

[2] 鄭永泉.加強(qiáng)煤礦成本管理的新途徑——分采區(qū)分煤種成本核算和管理[J].會(huì)計(jì)之友,2010(9):84-85.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:48

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年11期)2019-01-14 03:07:12

國(guó)際商務(wù)財(cái)會(huì)(2017年8期)2017-06-21 06:14:18

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:19

濰坊學(xué)院學(xué)報(bào)(2016年6期)2016-04-18 13:57:07

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25

- 經(jīng)營(yíng)者的其它文章

- 企業(yè)家精神延續(xù)的策略研究

- 價(jià)值,非市場(chǎng)型制度建設(shè)和市場(chǎng)型制度建設(shè)的關(guān)系及其在經(jīng)營(yíng)管理方面的運(yùn)用

- 企業(yè)知識(shí)產(chǎn)權(quán)法律風(fēng)險(xiǎn)管理體系研究

- 石油貿(mào)易合同中退出機(jī)制的風(fēng)險(xiǎn)辨識(shí)

- 工程項(xiàng)目法律合規(guī)風(fēng)險(xiǎn)管控的精細(xì)化研究

- 新媒體環(huán)境下開展企業(yè)共青團(tuán)工作的途徑和方法