新三板市場直接融資現狀分析

2020-06-27 14:05:28張振

經營者 2020年10期

關鍵詞:改革

張振

摘 要 新三板可以通過股權融資、債權融資以及其他多種方式進行融資,在中小企業融資難、融資貴的環境下,新三板的地位和作用日益凸顯。隨著新三板全面深化改革、各種政策的逐步落地,新三板經過兩年的冷卻期后,重新引起市場的廣泛關注。未來新三板上細分領域的優質公司會獲得更多的關注,企業融資、成長、投資人回報將會逐漸步入更加良性的循環。

關鍵詞 新三板 直接融資 改革

一、引言

新三板作為我國多層次資本市場的重要組成部分,集結了大量優秀的中小企業,憑借優秀的成長性和創新能力受到了廣大戰略投資機構的青睞。隨著新三板改革的不斷推進,相關制度日益完善,尤其是近期精選層、并購重組、公募基金投資指引等配套政策的推出,更是使新三板賺足了眼球。新三板可以通過股權融資、債權融資以及其他多種方式進行融資,在中小企業融資難、融資貴的環境下,新三板的地位和作用日益凸顯。

本文對新三板主要的直接融資方式以及近年來的融資數據進行研究,解析新三板融資效果,對廣大企業了解新三板融資趨勢具有一定的指導意義。

二、新三板概況

全國中小企業股份轉讓系統(簡稱“全國股轉系統”)俗稱新三板,是經國務院批準的繼上交所、深交所之后第三家全國性證券交易場所。區別于以STAQ、NET系統掛牌公司和退市公司為代表的老三板,新三板是專門為高新園區企業服務的場外交易市場。2006年1月新三板在北京中關村科技園區試點,2012年增加上海張江高新區、武漢東湖高新區和天津濱海高新區3個試點,2013年6月試點范圍擴大至全國。2013年12月,國務院發布《關于全國中小企業股份轉讓系統有關問題的決定》,進一步鞏固了全國股轉系統作為全國性公開證券市場的法制基礎,明確了新三板主要為創新型、創業型、成長型中小微企業發展服務,掛牌公司可公開轉讓股份,進行股權融資、債權融資、資產重組等。截至2019年12月31日,全國股轉系統掛牌公司8953家,其中創新層掛牌公司667家,基礎層掛牌公司8286家,總市值2.94萬億元。機構投資者5.89萬戶,個人投資者38.73萬戶。

三、新三板主要融資方式分析

(一)股權融資

新三板公司股權融資的主要方式有定向增發、發行優先股等。

1.定向增發融資。定向增發又稱為非公開發行,是指上市(掛牌)公司向符合條件的少數特定投資者出售股份的行為。定向增發是掛牌公司引入戰略投資者和機構投資者的重要方式,有利于掛牌公司市場化估值溢價,挖掘公司長期投資價值,從而提升公司的資產價值。同時,定向增發也是掛牌公司參與并購的重要手段,在不增加企業現金流壓力的情況下,引進外部優質資產,促進公司協同發展。

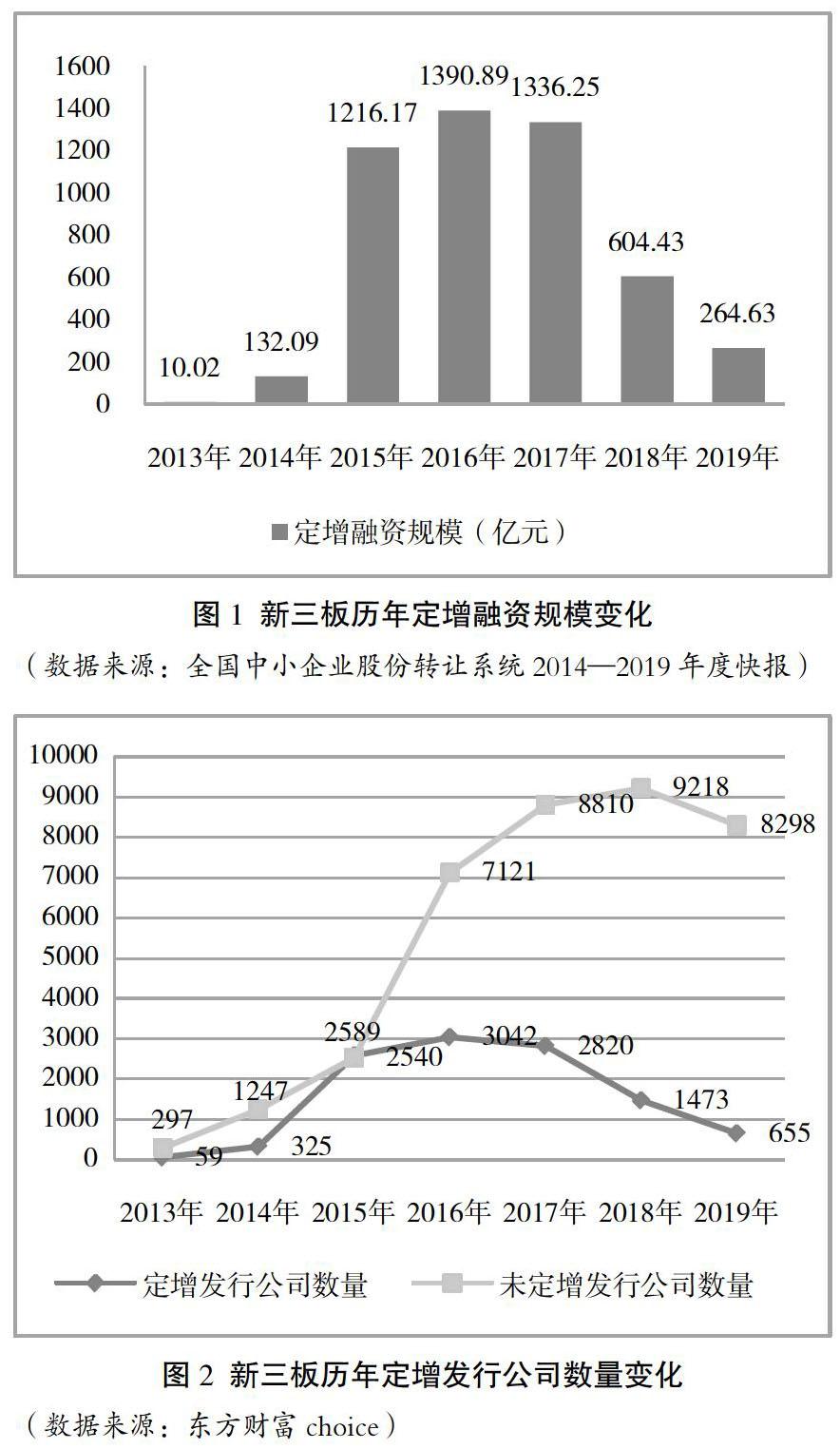

股轉系統公開數據顯示,2013年至2019年,新三板掛牌公司累計直接融資規模達5000億元,絕大多數來自定向增發。從融資規模來看,這期間新三板定向增發融資可以分為3個階段:探索期、爆發期、冷卻期。新三板出現至2014年為探索期,相關配套政策逐步完善,覆蓋面從區域試點向全國范圍全面鋪開。2015年至2017年為新三板擴容爆發期,掛牌公司數量從2014年底的1572家,迅速增長到2017年的11630家,股票發行融資更是增長了10倍之多,該階段可以說是新三板發展歷程中的第一個黃金時期。2018年,新一屆發審委上任以后,IPO審核全面從嚴,導致過會率頻創新低。更有IPO被否3年內不得借殼上市新規,很多企業主動申請撤回申報材料,新三板掛牌企業成為IPO撤單企業生力軍,掛牌企業備戰IPO的熱情大減。掛牌公司撤回IPO申請,也對公司股價產生了巨大沖擊,如沖擊IPO未果的泰達新材復牌交易,當日該股暴跌76.94%。流動性收緊使得市場投資者和投資機構認購定增后難以退出變現,同時認購定增后公司股價還面臨下行風險,因此2018、2019年成為了新三板定增市場的冷卻期。(如圖1、圖2所示)

為改善新三板流動性問題,2019年下半年以來,管理層改革步伐明顯加快。隨著《關于全國中小企業股份轉讓系統掛牌公司轉板上市的指導意見》公開征求意見,新三板本輪改革的三大核心舉措全部落地,即推出精選層、降低投資者門檻和給出轉板上市指導意見。此輪改革對解決新三板融資問題、促進中小企業快速健康成長發揮著重要作用。

新三板改革給戰略投資者帶來了重要的投資和發展機遇。一方面,增加了可選標的,為戰略投資人提供了更加多元的投資選擇。同時,門檻降低也使更多普通投資者得以分享創新創業型企業成長的紅利。另一方面,分層制度、轉板制度、重大并購重組等政策的完善,也為戰略投資者提供了更多退出通道。

2.優先股融資。優先股是指依照公司法,在一般規定的普通種類股份之外,另行規定的其他種類股份,其股份持有人優先于普通股股東分配公司利潤和剩余財產,但參與公司決策管理等權力受到限制。2015年9月,《全國中小企業股份轉讓系統優先股業務細則(試行)》發布實施,但由于發行門檻較高及企業認知有限,新三板優先股發行進展緩慢。截至2019年底,累計有60家掛牌公司發布了優先股發行預案,32家公司最終完成了優先股發行,融資總規模達28.09億元。新三板優先股發行在政策指引和宣傳培訓等方面還有待加強。

(二)債權融資

新三板債權融資產品使用較少,近年來,為解決中小企業融資難的問題,監管機構不斷做出各種嘗試,雙創債、可轉債、企業債、中小企業私募債、中小企業私募可轉債在新三板市場均有亮相。

1.雙創債。雙創債是指符合條件的創新創業公司、創業投資公司,依照法律法規及部門規章發行的公司債券。2017年7月,證監會發布了雙創債試點指導意見,重點支持已納入創新層的掛牌公司。新三板掛牌公司普遍為中小微企業,處于發展的初期階段,盈利能力較弱且不穩定,導致掛牌公司在開展股權融資時,融資價格和估值與投資機構經常存在較大的分歧。雙創債的推出在一定程度上解決了上述難題,給投資者開拓了一個新的退出通道。截至2019年底,累計成功發起雙創債27起,融資規模達29.36億元。

雖然未來一段時期內,滿足發行條件的企業較少,目前市場對雙創債的關注度還不是很高,但雙創債作為掛牌公司融資的一個重要渠道,是新三板市場股權融資方式以外的有益補充。

2.可轉債。2017年9月,《創新創業公司非公開發行可轉換公司債券業務實施細則(試行)》出臺;2019年8月,全國股轉公司聯合滬深交易所、中國結算共同制定并發布實施了《非公開發行可轉換公司債券業務實施辦法》。新三板發債主體公司狀況好壞不一,疊加二級市場流動性弱、價格不穩定等因素,使得可轉債推出以來出現供需嚴重不平衡的局面,發行規模受到較大制約。

長遠來看,可轉債憑借其低息融資、減持功能的優勢,在監管層政策的支持下必將發揮越來越重要的作用,掛牌公司發行可轉債的數量和規模有望實現突破。

3.企業債。新三板企業債融資主要有同業存單、中期票據、(超)短期融資券、券商專項資產管理等。東方財富choice統計數據顯示,截至2019年12月,新三板累計發行各種企業債825只,發行規模余額3700億元。其中,同業存單發行數量占發行總量的60%。從發行主體性質來看,銀行、證券、租賃公司等金融企業居多,發行數量占全部企業債數量的80%,發行規模占總發行規模的九成以上。

4.私募債。私募債屬于新三板市場融資方式中的小眾,是主要針對中小微型企業、以非公開方式發行和轉讓、預定在一定期限內還本付息的一種公司債券。私募債具有融資效率較高、資金用途相對靈活的特性。2012年5月《中小企業私募債券業務試點辦法》發布,私募債在新三板市場悄然興起。2015年10月后,中小企業私募債取消單獨備案,并入公司債的范疇。東方財富choice數據顯示,新三板歷史上共有29家公司發行過31只中小企業私募債,融資計劃累計約10億元。目前新三板公司和投資機構開始關注私募債的另一高級版本——私募可轉債。私募可轉債既能滿足中小微企業的融資需求,也能夠為投資機構提供穩定的退出渠道,也許將是今后掛牌公司投融資的一個新的發展方向。

(三)其他

1.股權質押。股權質押融資指股東將其持有的掛牌公司股權作為質押擔保,從債權人處融資的行為。債權人主要包括證券公司、商業銀行、信托公司等金融機構和少量非金融企業。股權作為擔保物,對融資主體的信譽具有較高的要求。擁有良好信譽和經營實力的公司的股權受到債權人的廣泛青睞,以九鼎集團為例,公司從掛牌至今進行過31次股權質押,平均每年進行5次,累計借貸融資金額達240億元。截至2019年末,正在掛牌的新三板企業總共有2182家正在進行或曾經有過股權質押行為,累計質押的股權市值約4640.55億元。

但是,股權質押融資在解決掛牌公司融資問題的同時,其風險也應當引起企業和廣大投資者的重視。新三板市場具有價格波動大的特性,極端波動導致強制平倉的風險非常大。尤其是在市場不景氣的情況下,這些潛在風險會集中凸顯。如2017至2018年期間,新三板二級市場出現了大幅下跌,由此帶來的股權質押風險被集中曝光。另外,新三板公司股權較為集中,如果大股東股權質押比例過高,容易出現控制權突然變更的風險,對新三板公司的正常生產經營、公司業績、市場價格等各個層面都有較大影響。

2.資產證券化。資產證券化是指以基礎資產未來產生的現金流為償付支持,通過結構化設計進行信用增級,在此基礎上發行資產支持證券的過程。常見的基礎資產主要有不動產、信貸資產、應收賬款、未來收益等。新三板中采用資產證券化方式融資的發行主體主要是租賃類公司。東方財富choice統計數據顯示,截至2019年末,新三板中累計有19家企業采用資產證券化方式融資,合計募集資金約300億元。從基礎資產類型來看,以應收賬款為基礎資產的有9家,合計發行規模180.06億元,以融資租賃業務形成的應收租金為基礎資產的有9家,合計發行規模91.14億元。

四、結語

新三板作為我國多層次資本市場的重要組成部分,全面推廣以來,在褒獎和批判中走過了7個年頭。2019年下半年以來,新三板全面深化改革、各種政策逐步落地,重新點燃了掛牌公司和廣大投資者的熱情。我們堅信,未來新三板上優質公司會獲得更多的關注,企業融資、成長、投資人回報將會逐漸形成更好的良性循環。

(作者單位為連云港市工投集團資產管理有限公司)

參考文獻

[1] 全國中小企業股份轉讓系統有限責任公司.統計數據:2014-2019年度市場統計快報[DB/OL]. http://www.neeq.com.cn/static/statisticdata.html.

[2] 齊杏發.新三板的發展瓶頸與對策研究[J].管理世界,2017(10):180-181.

[3] 杜壯.證監會明確2018年深化新三板改革[J].中國戰略新興產業,2018(11):66.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50