知識帶來了審計質量的提高嗎?

2020-06-30 10:05:00李園春

商情 2020年24期

關鍵詞:質量

李園春

【摘要】行業專長是審計師專業勝任能力的重要構成要素。國內外大量研究從事務所層面出發對審計師行業專長進行衡量,研究審計師行業專長能夠提高審計質量。本文以獨立審計師個人行業專長為切入點,用審計師大學專業與被審計單位所處行業是否一致來衡量審計師是否具有行業專長,考察跨專業審計師的專業背景對審計質量的影響,得出審計師個人具有行業專長,能夠顯著提高審計質量。

【關鍵詞】審計師行業專長;審計質量

一、引言

全球化和科學技術對經濟的影響日益加深,企業組織結構與經營活動日趨復雜,使得會計師事務所面臨的執業風險也日益增加。事實上,許多審計失敗案例發生的一個重要原因就是注冊會計師缺乏對客戶所在行業相關知識的充分了解。上世紀末開始,世界主要的大會計師事務所開始實施“做專”行業專門化的差異化經營戰略。

審計師行業專長對審計工作之所以重要是因為審計工作的很多環節都要利用行業知識。近年來個人審計師在審計工作時的重要性越來越受重視。許多學者都主張審計質量的分析應當由事務所層面推進到審計師個人層面。加之現有研究對于事務所專長與審計質量關系的結論不一致,本文嘗試從新視角考慮行業專長,以豐富該領域研究。

二、文獻綜述與假設提出

審計師的行業專業化是影響審計工作結果的重要因素,在研究審計師的行業專業化對審計工作的影響時,首先面臨的問題是如何實證計量審計師的行業專業化。由于無法直接觀察事務所、審計項目團隊、或審計師層面的專業知識,因此文獻常使用每個審計事務所在行業內的市場份額來作為行業專業化的間接代理變量。而Minutti(2013)指出,以事務所的市場份額來計量的行業專業化指標同時也與事務所的規模相關,更大規模的事務所通常也容易在一個行業里取得更大的份額,他指出審計質量存在這種自選擇偏差問題,在控制了事務所規模效應后,行業專家審計師與非專家審計師的審計質量沒有顯著差異。Defond(2014)建議將研究視角由事務所進一步微觀化,以更好地理解審計師行為。

鑒于以往基于市場份額計量的審計師行業專業化指標無法將專業知識產生的效應與事務所規模產生的效應分離開,有必要尋找一種只與審計師個人有關,而與事務所規模無關的行業專業化指標。一些注冊會計師大學最初學的是理工科專業,這些具有理工專業背景的審計師,可能構建了更加完備的先前知識結構,能夠更有效得幫助他們在后來的審計實務中,更容易地掌握企業的生產經營環節的各種專有技術知識,從而表現更好。因此如果一個行業生產經營涉及的主要知識與審計師大學專業所學知識相同,就認為這個審計師具有行業專長。基于以上分析,本文提出以下兩個假設:

假設1:如果審計師個人具有行業專長,即具有與被審計單位所處行業相同的專業背景,則審計費用會降低。

假設2:由于審計師個人具有行業專長導致的審計費用降低,不會損害審計質量。

三、主要回歸模型、變量定義及樣本選擇

本文使用操縱性應計金額的絕對值作為審計質量代理變量,基于修正的瓊斯模型計算。

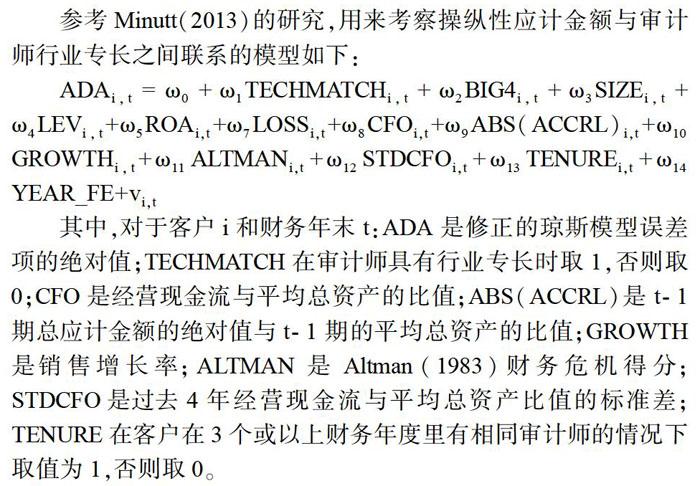

參考Minutt(2013)的研究,用來考察操縱性應計金額與審計師行業專長之間聯系的模型如下:

ADAi,t=ω0+ω1TECHMATCHi,t+ω2BIG4i,t+ω3SIZEi,t+ω4LEVi,t+ω5ROAi,t+ω7LOSSi,t+ω8CFOi,t+ω9ABS(ACCRL)i,t+ω10GROWTHi,t+ω11ALTMANi,t+ω12STDCFOi,t+ω13TENUREi,t+ω14YEAR_FE+vi,t

其中,對于客戶i和財務年末t:ADA是修正的瓊斯模型誤差項的絕對值;TECHMATCH在審計師具有行業專長時取1,否則取0;CFO是經營現金流與平均總資產的比值;ABS(ACCRL)是t-1期總應計金額的絕對值與t-1期的平均總資產的比值;GROWTH是銷售增長率;ALTMAN是Altman(1983)財務危機得分;STDCFO是過去4年經營現金流與平均總資產比值的標準差;TENURE在客戶在3個或以上財務年度里有相同審計師的情況下取值為1,否則取0。

本文數據為2007—2018年中國A股上市公司的數據,剔除了金融保險類上市公司、總資產為負的上市公司、各個變量數據缺失的上市公司、已退市上市公司。審計師大學專業數據來自中注協網站,其余數據來自CSMAR。連續變量進行了1%的縮尾處理。數據處理采用R3.6.1。

四、實證結果

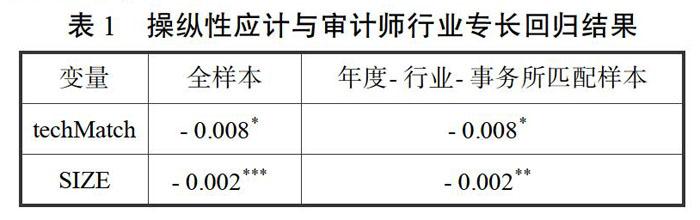

本部分先采用全樣本進行回歸,然后采用控制了年度、行業和審計師所屬會計師事務所三個變量之后的樣本進行回歸,以將審計師個人的行業知識與事務所規模效應隔離開。主要變量回歸結果如表1所示。

techMatch系數均為-0.008且在10%的水平下顯著,表明注冊會計師個人具有行業專長時,能夠降低公司的盈余管理程度。

五、結論與啟示

本文以審計師個人為研究視角,采用審計師大學專業與被審計單位所處行業是否一致,作為審計師是否具有行業專長的衡量標準,考察了審計師行業專長對審計質量的影響。結果表明具有行業專長的審計師能夠顯著提高審計質量。

參考文獻:

[1]蔡春,鮮文鐸.會計師事務所行業專長與審計質量相關性的檢驗——來自中國上市公司審計市場的經驗證據[J].會計研究,2007(6):41-47,95.11.

[2]宋子龍,余玉苗.審計項目團隊行業專長類型、審計費用溢價與審計質量[J].會計研究,2018(4):82-88.

猜你喜歡

中學生數理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54