P2P網貸平臺風險研究

2020-07-01 01:53:36鄭漪錦

現代營銷·理論 2020年10期

關鍵詞:網絡

鄭漪錦

摘要:P2P作為一種依托于網絡而生的借貸模式,應運而生的P2P網絡借貸平臺充當著借款人和貸款人之間信息的中介,本來這一平臺應該是用戶交流休息溝通的樞紐,然而今年有關P2P網絡借貸平臺的負面新聞不斷,國內多地甚至放出取締的信號。風險的形成顯然不是單一因素作用的結果,探究風險形成的原因最基本的探索思路是從內因和外因兩個方面著手考慮。就內因而言,P2P網絡借貸平臺作為運作資金的組織,內部的組織架構,制度設計,人事安排,監督調查的設計環節中的疏忽都有可能帶來風險。而從宏觀經濟的角度來看,P2P網絡借貸平臺是眾多金融組織中的一員,其發展和運營,必定會受到外部的政治經濟社會大環境的影響,這些影響多少也會成為風險產生的外部推動。

關鍵詞:P2P;網絡;新聞

一、內部風險梳理

1.1P2P網貸模式本身蘊含的風險

回歸對于P2P網絡借貸平臺的定義,即信息中介的本質,P2P網貸平臺說穿就是一種借貸信息的中轉機構,作為借款人與貸款人的中介,充當著借款人和帶寬人信息交換信息互通的媒介,這種借貸模式在誕生之時就有著天生的不確定性風險,這種固有的不確定性風險后續又會帶來借貸雙方是否靠譜,合同履約是否有保證,借貸雙方的信用是否正常等的問題。且以網絡為媒介進行信息溝通資金來往,本身來源不確定,去向不清楚,只憑借網上聯系難有確定性擔保。

1.2 P2P網貸平臺模式選擇的風險

在第二章中我們梳理了當下中國P2P網貸平臺的幾種比較典型的運營模式,P2P網貸平臺是否能有保證進行剛性兌付。這也就構成了P2P網貸平臺在模式選擇上的兩大分支:一是像自身設立擔保基金承諾壞賬發生時由平臺墊付的平臺,二是平臺并不承擔風險著重于用戶信用審查。

兩種類型的選擇各有利弊也各有風險不同。平臺兜底墊付,但是實際上仿佛陷入了一個怪圈,剛性兌付的承諾雖然給平臺本身的信譽帶來了提升但是違約行為似乎仗著平臺的兌付便肆無忌憚,壞賬的金額卻是越來越多。而另一種模式從違約案例中可以看出平臺雖有違約現象但金額不大,可是客戶在選擇平臺的時候就會因為平臺并不承諾兌付也缺少其他保資金的擔保而對拍拍貸有所猶疑。

1.3 P2P網貸平臺參與者信用風險

P2P網絡借貸行為的完成,還有兩個關鍵參與者:借款人和貸款人。保證借貸順利進行以及資金的正常流轉,借款人于貸款人的資信水平需要考量。這一點對于P2P網貸平臺運作中貫穿始終,從放貸制定利率到收貸都離不開信用風險。從平臺對借貸雙方的資信評價開始,借款人和貸款人極有可能出現隱藏和瞞報信息的可能性,進而進一步影響債務的履行。借款人很有可能隱瞞或虛假上報自己的資金供應能力,而貸款人則可能隱瞞自己的真實的違約記錄和償還能力。很多貸款人就存在著虛假填報信息故意隱瞞真實財產狀況的行為。而在信用則是直接影響了下一步平臺利率的制定以及后續追蹤還款。如果信用瞞報,平臺會錯誤的預計利率進而帶來資金無法回籠的惡性循環。

1.4 P2P網貸平臺資金管理風險

借貸的過程的完成離不開資金的流通周轉,P2P平臺的資金究竟要如何管歸誰管?解決這些問題對于后續的資金回籠有很大作用。國內的很多平臺只是平臺設立保證金機制并沒有真正的針對借貸雙方的資金成立對公賬戶,無形之中就是潛在風險。

二、外部風險梳理

2.1P2P相關制度不完善帶來的制度風險

P2P起源于上世紀末,發展時間短,涉及對象多。國內互聯網的發展本就歷時不長,在發展過程中約束它的法律法規也在不斷完善中很多甚至還在摸索狀態,而P2P網絡借貸平臺在發展過程中也會不斷暴露問題,而在問題暴露發生糾紛的過程中法律法規缺少必要的保障,甚至是在P2P壞賬追究的過程中,法律對于各方所享有的權利和義務也界定不明確,使得借貸雙方在履職過程中缺乏正確引導進而引發違約案例。

2.2 P2P外部監管未成型帶來的監管風險

早期P2P發展較為零散,在金融領域和借貸行業P2P還未正式進入公眾視野,沒有官方的渠道或者說沒有第三方進行監管和處理,矛盾激化受害方無法獲得賠償而違約方又輕易逃脫責任。外部的監管對于P2P行業本身是強有力的約束,自己監督自己往往會有疏漏,而外部監管的強有力支持可以輔助整個行業進入良性循環。外部監管的形成還需回溯具體案例和常見問題來對癥下藥。

2.3 經濟政治外部環境的不測對P2P網貸平臺帶來的影響

經濟是一個整體的大環境,是一個宏觀的概念。當今社會,任意一個金融機構都不能從經濟政治大環境中割裂。經濟大環境又與國家的政治大環境和政策風向標息息相關,是以,無論對于P2P網貸平臺還是P2P 整個行業都需要實時把控經濟大環境的動向和政策政治的導向,趨利避害,爭取在社會浪潮中找準機遇尋求發展。

三、風險數據分析

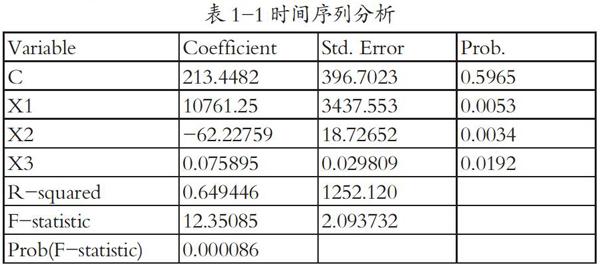

3.1 風險影響因素的時間序列分析

一家網貸平臺運營如何,通過其成交額可以有所反應。本文從網貸之家截取了2018年1月到2019年11月這一時間段內每個月行業內整體的成交額,綜合利率,平均借款期限,和借款余額的數據進行時間序列分析,以成交額為因變量y,以綜合利率X1,平均借款期限x2和借貸余額x3為自變量進行回歸分析

從整體的prob值小于0.05說明這是有效的檢驗r平方的的值約為0.6說明r平方的擬合度較高DW的值在2左右,說明并不存在自相關異方差。

從各個變量的coefficient的值可以看出相比其他因素而言x1(綜合利率)對于y(成交額)的影響較大,這也就是說明,在用戶選擇平臺和平臺吸引用戶的過程中,綜合利率占有很大的影響比重。

通過以上分析,我們總體可以得出對于平臺違約的影響因素中,平均收益率以及借款期限有著十分重要的作用,也是在風險防范中需要注意的。

猜你喜歡

人間(2016年27期)2016-11-11 15:38:26

數字技術與應用(2016年9期)2016-11-09 00:19:50

體育時空(2016年8期)2016-10-25 19:47:51

體育時空(2016年8期)2016-10-25 19:14:41

中國新通信(2016年16期)2016-10-18 10:47:59

科學與財富(2016年28期)2016-10-14 22:35:41

科學與財富(2016年28期)2016-10-14 22:32:42

科學與財富(2016年28期)2016-10-14 22:08:51

科學與財富(2016年28期)2016-10-14 20:59:23

科學與財富(2016年28期)2016-10-14 19:11:01