基于預算管理的房地產企業費用管控

2020-07-04 02:11:19李文杰

中國市場 2020年16期

李文杰

【摘要】在市場經濟的發展浪潮下,房地產企業隨人們生活水平的提高與改善也獲得了許多發展機遇。然而,我國政府為了打壓高速增長的房價和改善房地產市場環境,以出臺政策等方式進行了許多宏觀調控。筆者立足于該背景,以房地產企業為研究點,以全面預算管理為視角,試針對房地產企業費用管控展開研究與論述,并提出自己的相關觀點和建議,希望能夠為我國房地產企業的未來發展略進綿薄之力。

【關鍵詞】房地產企業;全面預算管理;費用管控;有效性;建議;

1問題的提出

當前,我國市場經濟獲得了長足發展,不僅帶動了社會的進步,還改善了人們的生活水平。人們對住房需求和住房品質的要求也與日俱增。在這種背景下,我國房地產企業也隨之獲得了迅猛發展。然而近年來,為了打擊高房價、進一步改善房地產市場,我國政府對房地產企業陸續實施了一系列的宏觀調控,并出臺了許多“從緊”的貨幣政策。我國房地產企業在生存壓力和競爭壓力的雙重壓力下舉步維艱。基于此,如何尋求自身的突破與發展,開源節流、挖潛績效,成為目前我國房地產企業的一項研究熱點。筆者認為,借助預算管理手段實施費用管控,或許是當下我國房地產企業可以實施的一項有效措施。

2全面預算管理視角下我國房地產企業實施費用管控的現實意義

在當前的時代背景下,我國房地產企業借助全面預算管理手段對成本費用實施管控具有積極的現實意義。具體如下。

2.1有助于我國房地產企業降本增效,提高市場競爭力

在市場經濟的高速發展下,任何經濟實體所面臨的的市場競爭壓力都與日俱增。房地產企業在生存壓力和競爭壓力的雙重壓力下,更是舉步維艱。而借助全面預算管理手段,能夠使房地產企業對成本費用開支情況進行提前預估,同時結合企業發展規劃制定成本費用預算。同時,在企業的實際運營中,對成本費用的真實耗費情況進行嚴格監督,及時查找預算差異,探尋原因。有助于房地產企業全面降本增效,提高市場競爭能力。

2.2有助于我國房地產企業提高資金利用率

在激烈的市場競爭環境下,任何經濟實體都強調資金的重要性,也都更關注資金的使用效率,房地產企業也不例外。而全面預算管理手段,能夠對成本費用情況進行嚴格規劃、嚴密監控,從而能夠限制資金的流向,確保資金發揮其最大效用。

2.3有助于我國房地產企業強化內控,提高內部管控的執行力度和效果

全面預算管理模式下的成本費用管控不僅是財務管理的重點內容,其也是房地產企業內部控制機制的重要構成。因此,有效借助全面預算管理手段對成本費用開支情況進行管控,也有助于房地產企業強化內控機制的執行力度和實施效果。

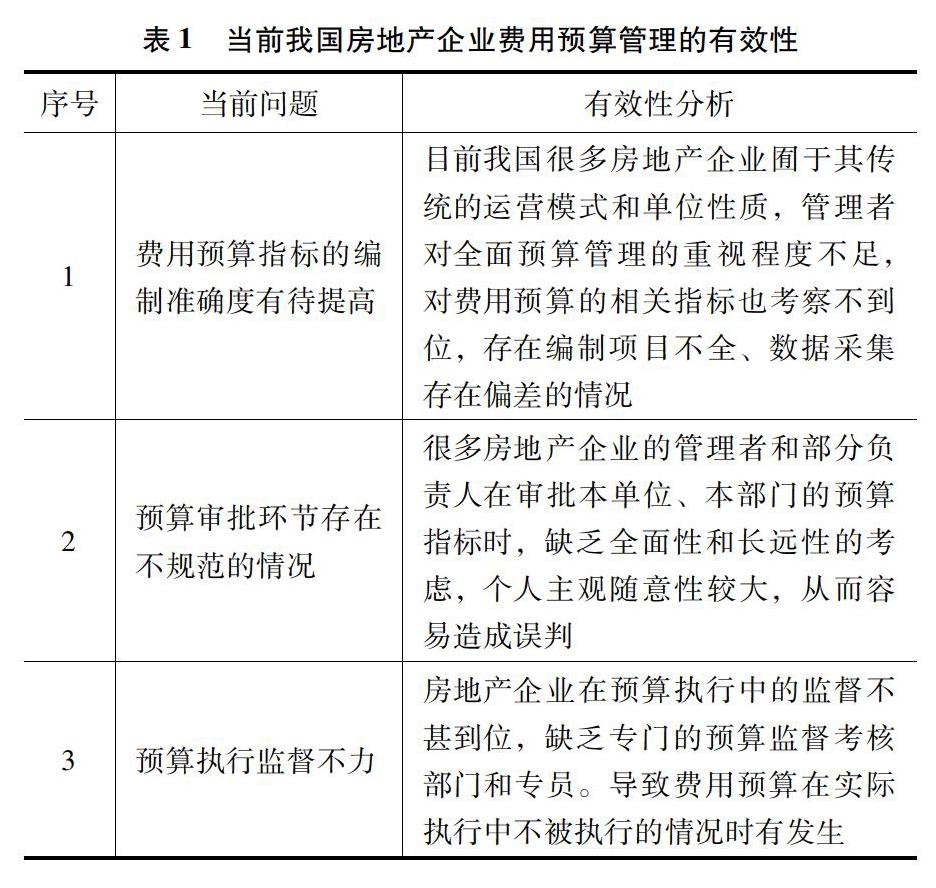

3當前我國房地產企業費用管控的有效性分析

當前,我國房地產企業在編制預算指標時,尤其是編制費用預算指標時,相關指標的編制準確度尚不精準。不僅如此,預算審批流程也不甚規范。

具體如下表所示:

4全面預算管理下我國房地產企業應如何做好費用管控

4.1我國房地產企業應借助內部管控,做好費用預算管理

預算管理模式下的成本費用管控不僅是財務管理的重點內容,其也是企業內部控制機制的重要構成。因此,有效借助全面預算管理手段對成本費用開支情況進行管控,也有助于房地產企業強化內控機制的執行力度和實施效果。然而目前,我國房地產企業的內控機制還有待于進一步完善。對此,筆者建議企業財務部門或者專門負責預算管理的部門負責對預算指標進行分解與下達,確保預算指標到達各部門與相關人員。此外,負責預算的管理部門定期(可按月度、季度、年度等)對預算指標進行分析,及時查找預算指標與實際執行中的差異原因,找出具體影響因素,嚴控預算的整個執行過程。再者,財務部門應定期(可于每月月初)逐月編制資金使用計劃,合理對資金進行統籌安排,嚴控各類成本費用支出,杜絕預算外費用的發生和不合理費用的發生。凡是預算外的費用或者不合理的費用支出,未經領導授權審批,一律不得付款。總之,要通過嚴格的內控機制確保全面預算管理的權威性和嚴肅性,保障每筆費用支出情況的合理、合規。

4.2我國房地產企業的費用預算項目和費用預算指標還應進一步細化,提高精準度

首先,筆者認為我國房地產企業還應進一步細化費用預算項目和具體的預算指標,盡可能包含全部的成本費用項目,提高費用預算的編制精準度。各個費用項目的設定可以最終以各個部門為基礎單位,圍繞部門特點和需求設定費用預算項目。此外,對房地產而言,建設周期長、項目眾多。因此,在制定費用預算時,還可以在編制總預算之外,編制各個“項目預算”,綜合測定每個項目大致的成本而費用情況。從而通過控制項目支出,實現控制整個企業的成本費用情況。

4.3我國房地產企業應加強預算執行力度,對預算執行情況進行有效控制

房地產企業費用管控情況在很大程度上取決于預算管理的效果。而預算管理效果又受到預算執行力度和控制力度的影響。因此,筆者建議我國房地產企業應加強費用預算的執行力度,不得隨意調整預算指標,對預算執行情況進行全面而有效的控制。我國房地產企業可以定期核對與比較費用預算指標和實際發生數額,及時找出差異,分析原因,采取積極有效的措施予以糾正。此外,房地產企業應嚴肅預算管理,不得隨意調增各指標數據。預算指標一旦分解下達,各部門、各項目、各人員都應嚴格參照執行,不得“搞例外”、“搞特殊”。如果遇到人為不可控的特殊事件和情況,要在第一時間將具體原因等情況進行詳細匯報,經領導層統一研究后再行調整。

除上述措施之外,筆者還建議我國房地產企業進一步建立健全與費用預算相關的各項制度,從制度入手對全面預算管理和費用管控進行約束。

【參考文獻】

[1] 馬波,楊林. 房地產企業財務預算編制方法比較與采用[J]. 財經界(學術版),2018(9)

[2] 盧路,王楠. 關于房地產企業預算管理中存在的問題與對策[J]. 當代管理,2018(1)

[3] 王玉良. 淺議房地產企業預算管理[J]. 中國商界,2017(22)

[4] 劉樂樂. 淺析房地產企業費用管理[J]. 財經界(學術版),2018(12)

[5] 高小斌. 房地產企業費用預算編制中存在的問題和建議[J]. 會計論壇(下半月),2017(12)

[6] 王磊. 房地產企業財務的預算管理與成本控制[J]. 管理會計,2017(18)

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

學生天地(2020年32期)2020-06-09 02:57:54

甘肅教育(2020年12期)2020-04-13 06:24:56

人大建設(2018年9期)2018-11-18 21:59:16

現代經濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年35期)2016-10-19 02:12:00

商(2016年27期)2016-10-17 04:10:59

大眾理財顧問(2016年8期)2016-09-28 13:53:36

中國航海(2014年1期)2014-05-09 07:54:30