基于績效棱柱模型的財務共享企業經營績效提升研究

2020-07-04 02:33:02劉麗新

中國集體經濟 2020年16期

關鍵詞:績效評價

劉麗新

摘要:財務共享是現代化集團企業致力于建立并發展的新型財務管理模式,是未來發展的大趨勢。文章運用績效棱柱的績效評價方法構建評價體系,針對目前財務共享服務中心應用的績效評價方法和指標進行了剖析,指出了存在的問題,并通過對具體案例的分析,對如何加強黑龍江省企業在財務共享服務模式下績效管理提出相關建議。

關鍵詞:財務共享服務;績效評價;績效棱柱;績效評價指標

一、在財務共享服務模式下對企業績效管理問題分析

(一)績效管理目標不明確

財務共享服務模式作為新興的組織形式,企業在構建財務共享服務模式的過程中,由于缺少相關的理論和經驗借鑒,很難界定財務共享服務模式下與企業未來發展戰略的聯系。

(二)傳統模式下績效管理體系與財務共享服務模式不匹配

實施財務共享服務模式,要求企業從組織架構、崗位設置、員工變動等方面做出改變,我國實施財務共享服務模式的企業還在沿用以前的績效管理模式。顯而易見,這會造成績效管理模式與財務共享服務模式不匹配,進而影響企業業務處理與質量輸出的效率。

(三)缺乏信息管理系統與財務共享服務模式績效管理相配套

有效的信息管理系統,能夠加大財務共享服務中心的運行效率。企業如果沒有找到適合自身的績效管理信息平臺則很難進行績效考核,難以實現企業績效管理的目標。

二、構建哈藥集團財務共享服務中心績效評價體系

(一) 績效棱柱評價體系的設計原則與思路

構建績效棱柱評價體系應該做到讓整個系統易于操作,這樣才能有效提高企業的經營績效。考核指標體系標準,恰當,所需數據能夠與企業目前管理水平相匹配。數據應該標準化、規范化,并且注重過程。

基于績效棱柱法的評價體系,首先要了解公司的現狀,并基于企業產銷、組織架構、企業文化等資料,分析公司現行評價體系中的優點與不足,然后從績效棱柱的五個方面構建新型績效評價體系以滿足公司的需求。

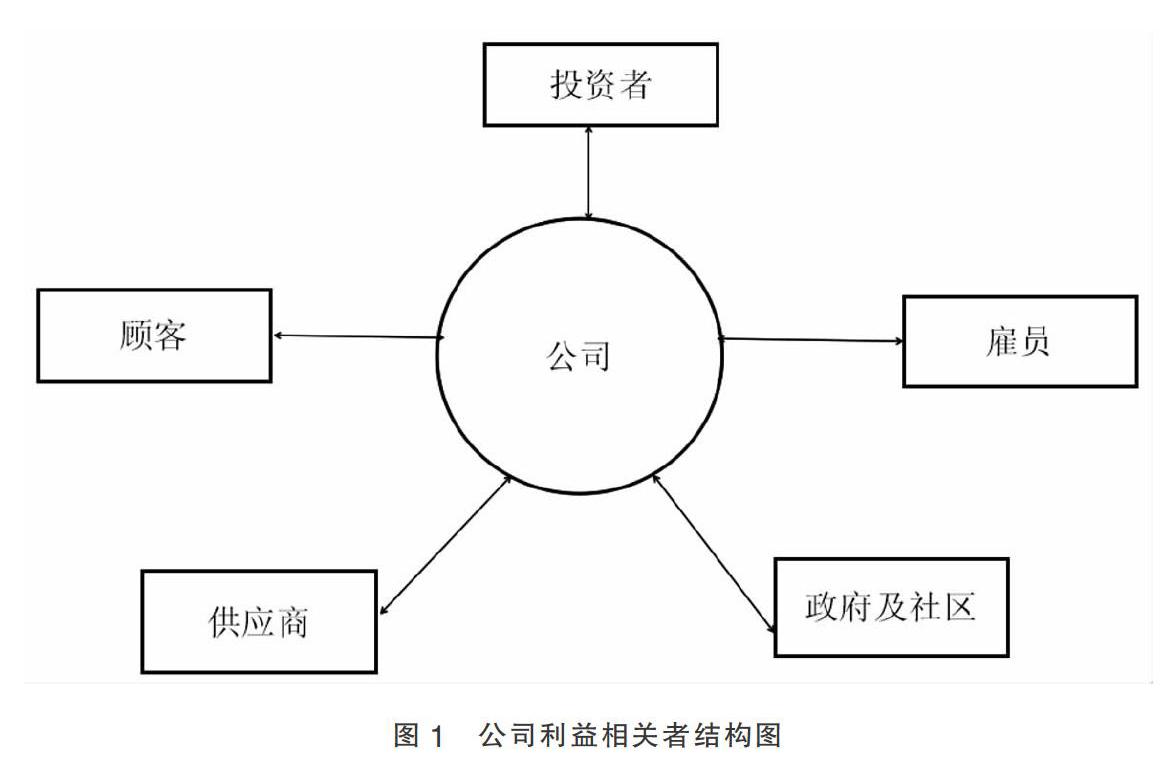

(二)利益相關者分析

公司的利益相關者大體分為以下幾個方面:結構圖如圖 1 所示。

(三)哈藥集團財務共享服務模式績效管理評價分析

1. 公司簡介。哈藥集團成立于1991年11月。1993年6月,哈藥股份發行上市,總股本25,264萬股。隨著資本市場的不斷發展,企業為了擴大經營規模,于2011年提出整體上市方案。哈藥集團總部為了提升財務管理工作的效率,2016年3月提出構建財務共享服務中心。

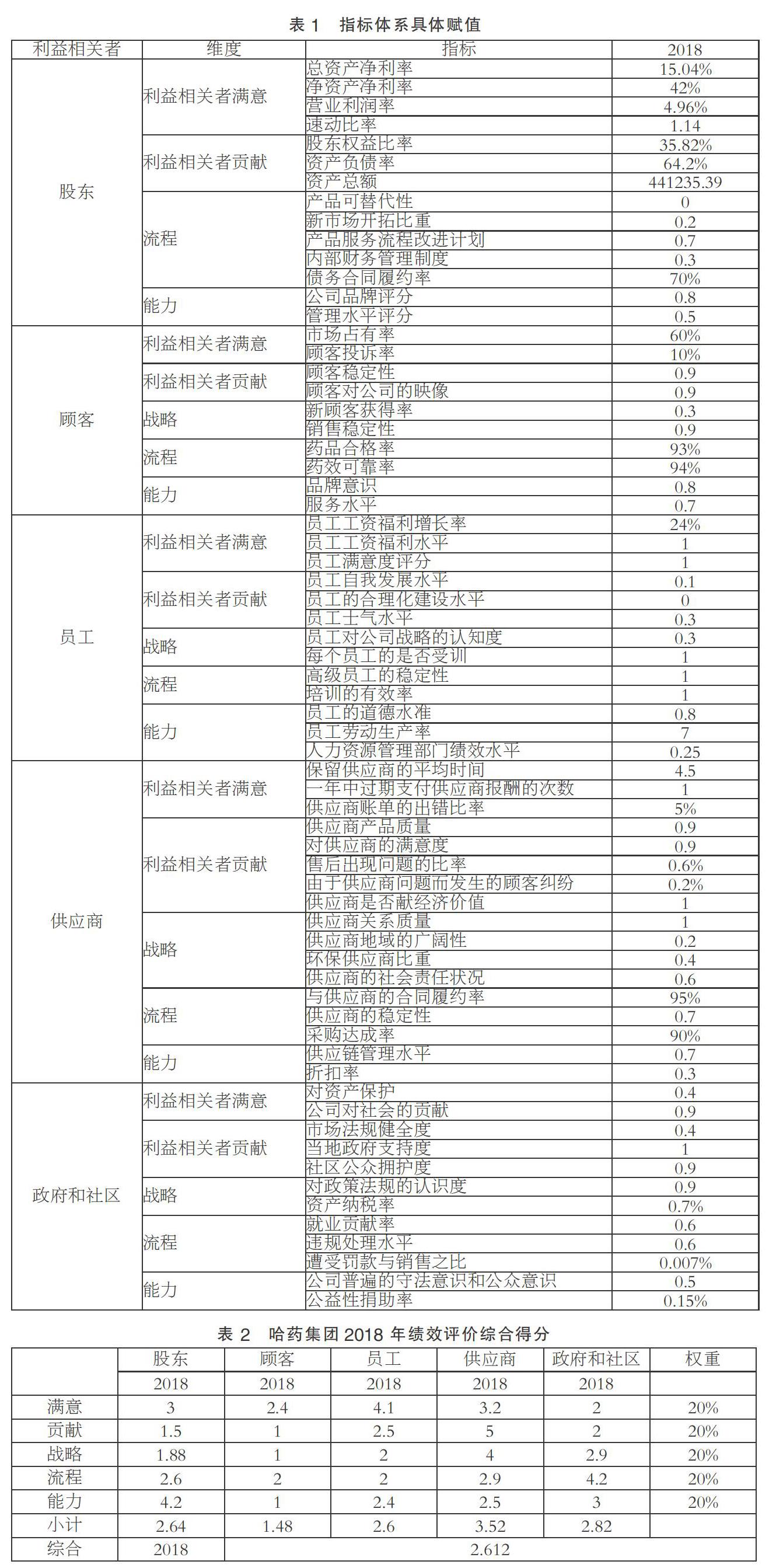

2. 績效棱柱評價指標的應用設計。根據哈藥集團的經營狀況,本文將指標權重平均分配,五個方面利益相關者各占20%。

對評價指標進行無量綱處理,轉變成無差別的量化值,從而得出哈藥集團綜合績效評分。對哈藥集團績效評價體系綜合評分見表2所示。

3. 哈藥集團應用績效棱柱法效果評價。與原有的績效評價體系相比,各個部門可以通過績效棱柱模型中相關的績效評價指標結合到一起,為實現公司的總體戰略目標而努力。同時,由表中我們可以看出,公司現階段需要提高股東、顧客、員工的滿意度,并且加強政府及社區相關戰略的實現。說明采用績效棱柱評價體系能夠有效的提高管理層的工作效率,形成了科學高效的績效管理模式。

三、財務共享服務模式下企業績效評價的實施建議

(一)明確企業財務共享服務模式績效評價目標

公司的管理層在制定戰略目標的過程中,不僅要提升自身的專業知識,還要考慮財務服務共享服務模式所帶來的變化,以及財務共享服務模式下企業經營績效評價的特點,將理論與實際相結合,才能建立有效的績效評價體系。

(二)構建科學的財務共享服務模式績效評價指標體系

財務共享服務模式戰略目標與績效評價相統一的基礎是建立科學合理的績效評價指標體系。管理層應該不斷加強自身及員工對財務共享服務模式的認識,綜合考慮各方面的因素,結合企業實際情況,提高企業績效評價指標體系的科學性和合理性。

(三)提高企業財務共享服務模式的信息整合能力

財務共享服務模式是將數據進行統一處理從而節約了工作時間。而在數據傳遞過程中如何保證準確、及時、高效是問題的關鍵,這就需要企業搭建有效的績效評價溝通整合機制。

參考文獻:

[1]Humphreys. The Balanced Scorecard: The Effect of Strategy Information on Performance Evaluation Judgments[J].Journalof Management Accounting Research, 2011(01).

[2]Rorad Skerney.The Performance Mea-surement[J].Harvard Business Reivew,2007(07).

[3]陳虎.未來之路——財務共享服務[J].財務與會計,2008(14).

[4]張蕊.企業經營業績評價理論與方法的變革[J].會計研究,2001(12).

[5]楊宗昌,許波.企業經營績效評價模式研究[J].會計研究,2003(12).

[6]萬蓓.財務共享服務模式下企業績效管理問題探討[J].江西財經大學,2010(12).

*本文系2019黑龍江省會計學會會計立項科研課題階段性成果;本文系哈爾濱商業大學研究生創新科研項目(項目編號:YJSCX2019-583HSD)的研究成果之一。

(作者單位:哈爾濱商業大學)

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26