數說十年公路建設投資

2020-07-07 09:05:24

中國公路 2020年12期

在經濟下行壓力疊加新冠肺炎疫情影響下,公路建設固定資產投資在促進社會經濟增長方面的作用將進一步凸顯。在判斷未來公路建設固定資產投資的變化趨勢前,不妨回頭看看過去十年公路建設投資有哪些特征。

近年來,我國公路建設成績斐然,特別是部分省份交出了十分亮眼的成績單。哪些省份的公路建設力度較大?或許,從2010年以來各省公路建設固定資產投資數據中可以看出一些端倪。

全國各地投資了多少錢?

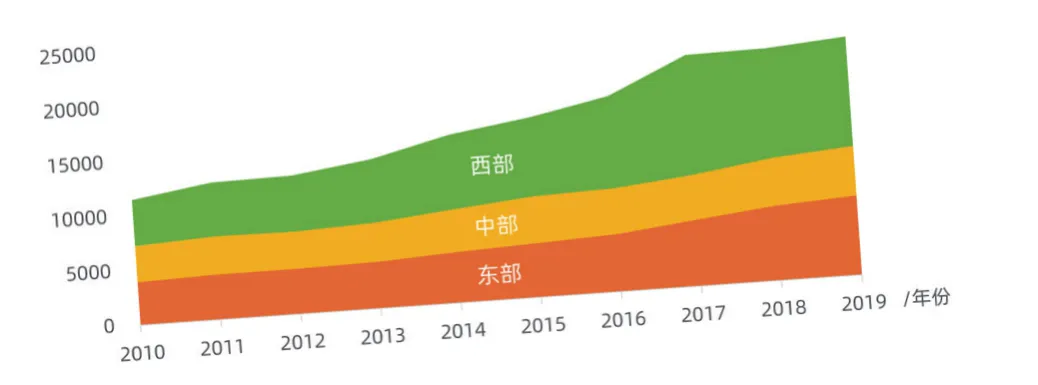

圖1.我國公路建設固定資產投資變化情況(單位:億元)

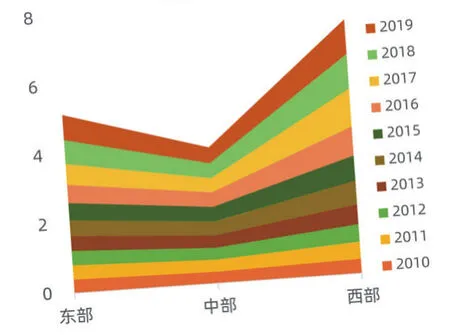

圖2.我國公路建設固定資產投資年度累積情況(單位:萬億元)

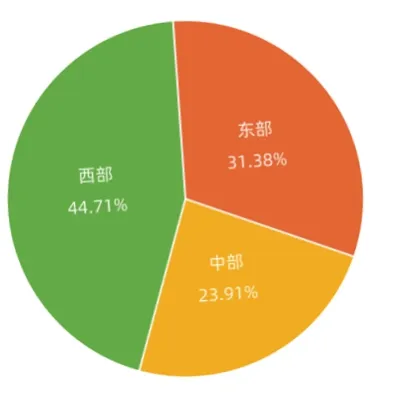

圖3.東中西部地區投資占比

2010年,我國公路建設固定資產投資為1.15萬億元,而到2019年增長到了2.19萬億元,約為2010年的1.9倍。我國公路建設固定資產投資逐年持續增長,尤其在“十三五”時期增速明顯加快。分地區看,東部地區穩中有升,中部地區保持平穩,西部地區增長趨勢明顯。

2010~2019年,全國累計公路建設固定資產投資達16.49萬億元,其中,西部地區公路建設固定資產投資累積達7.37萬億元,接近全國總量的一半。

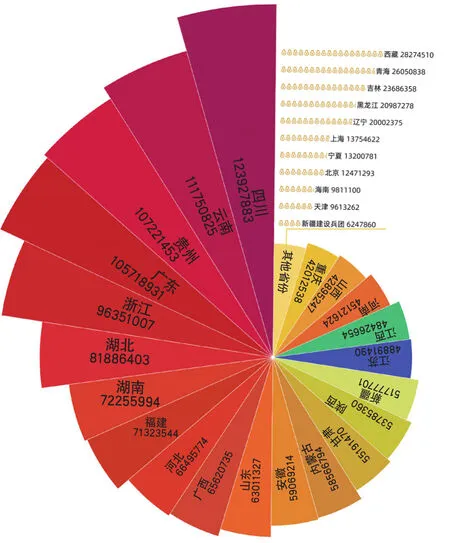

圖4.2010~2019年各省份公路建設固定資產投資完成情況(單位:萬元)

具體到31個省份(見圖4),四川以1.24萬億元雄踞榜首,四川、云南、貴州3個西南省份公路建設固定資產投資名列前三,平均每年公路建設固定資產投資均超過1000億元。此外,廣東省10年來投資總額也突破萬億元大關。10年累積公路建設固定資產投資不到2000億元的省份有5個,分別為天津、海南、北京、寧夏和上海。

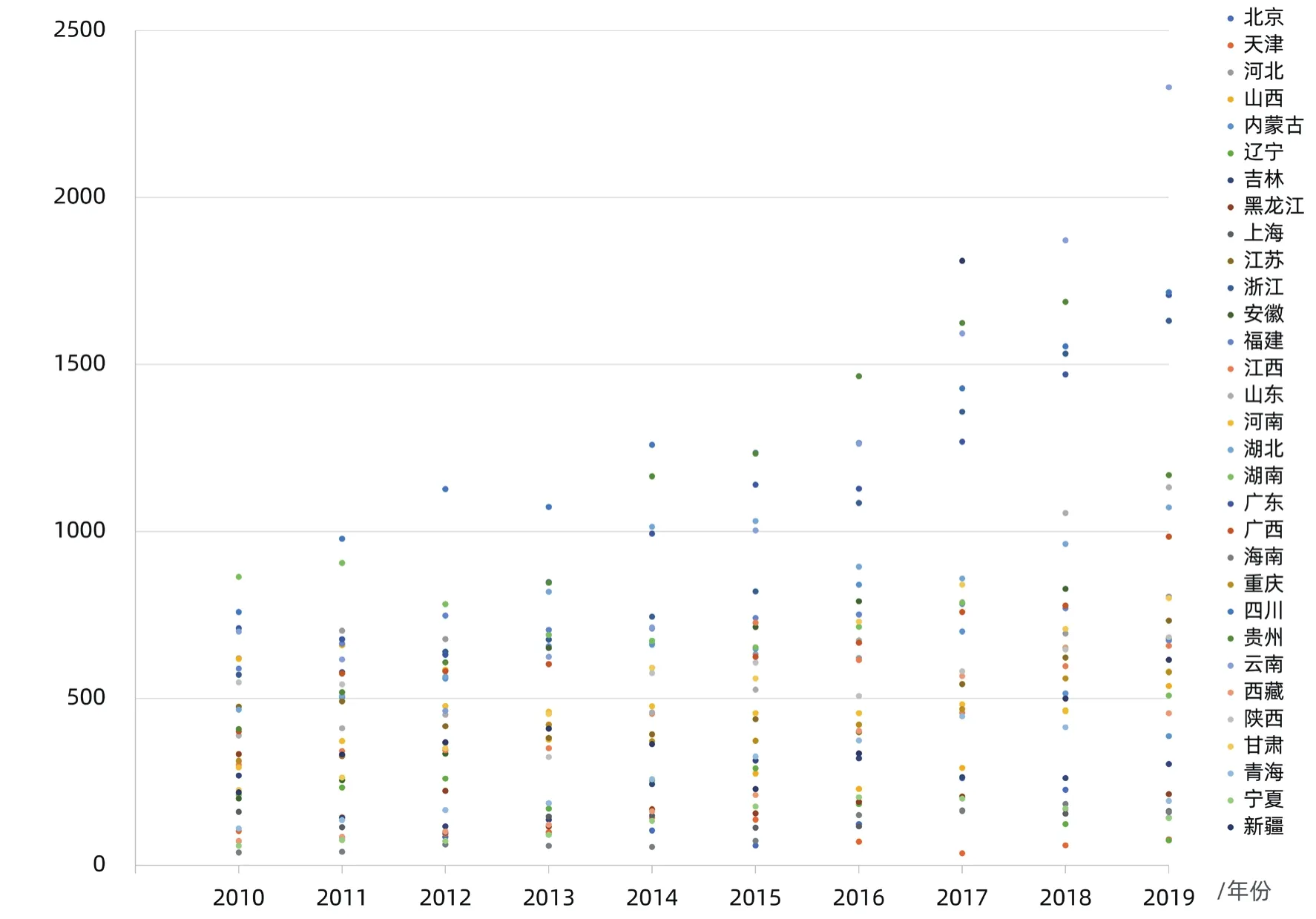

圖5.各省份每年公路建設固定資產投資分布情況(單位:億元)

具體到每年,云南2019年公路建設固定資產投資達2330.31億元,為唯一一個年度公路建設固定資產投資超2000億元的省份。自2012年起,四川已連續8年公路建設固定資產投資超1000億元;除此之外,年度公路建設固定資產投資超1000億元的省份分別有貴州(2014~2019)、廣東(2015~2019)、云南(2015~2019)、浙江(2016~2019)、湖北(2014、2015、2019)、山東(2018、2019)、新疆(2017)。

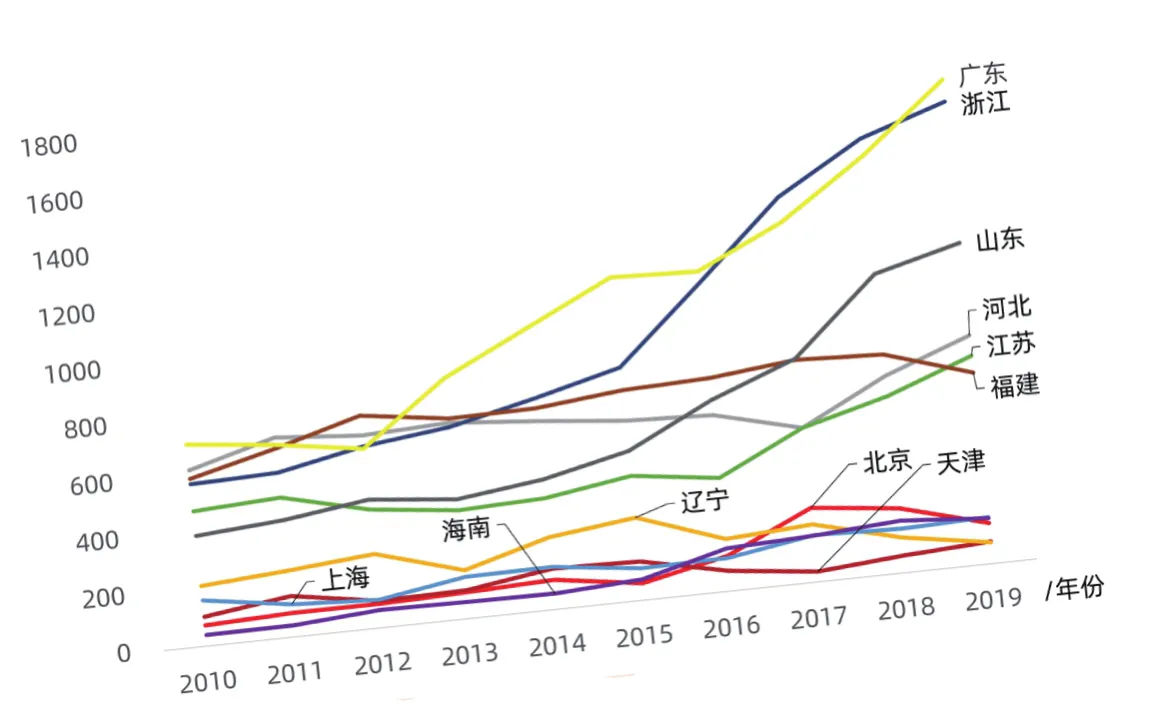

圖6.東部省份公路建設固定資產投資情況(單位:億元)

大部分東部省份的公路建設固定資產投資基本保持平穩,廣東、浙江、山東、江蘇等省份在“十二五”中后期進入快速增長階段,其中,浙江為全國唯一一個實現“9連漲”的省份。

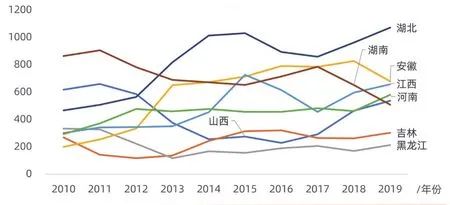

圖7.中部省份公路建設固定資產投資情況(單位:億元)

中部省份的公路建設固定資產投資則呈現升降不一、波動明顯的特征:湖北和江西波動較大,2015年以前穩步上升,“十三五”時期則呈現先降后升的趨勢;吉林與黑龍江2省公路建設固定資產投資相對比較平穩;河南保持穩中有升趨勢,安徽上升趨勢減緩,并在2019年有所下降;山西和湖南都呈先降后升的趨勢,但從2018年起,山西出現兩連升,湖南則出現兩連降。

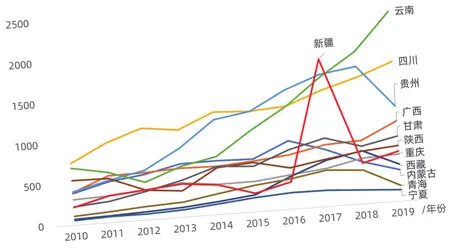

圖8.西部省份公路建設固定資產投資情況(單位:億元)

西部省份的公路建設固定資產投資總體呈現上升趨勢,其中又以云南、四川、貴州3省增長最為明顯,但內蒙古、青海、寧夏等省份在“十三五”時期以來公路建設固定資產投資連續下降,貴州和西藏2019年投資較2018年出現明顯回落。值得注意的是,新疆在2017年公路建設固定資產投資超過1800億元,這一數據超過“十二五”時期新疆公路建設固定資產總投資,但在2018年就回落至499億元。

建設投資能帶來多少公路?

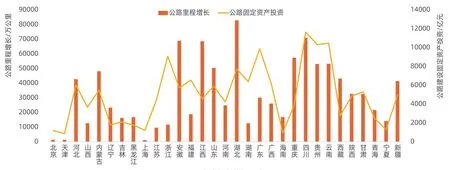

圖9.公路建設固定資產投資與里程增長情況

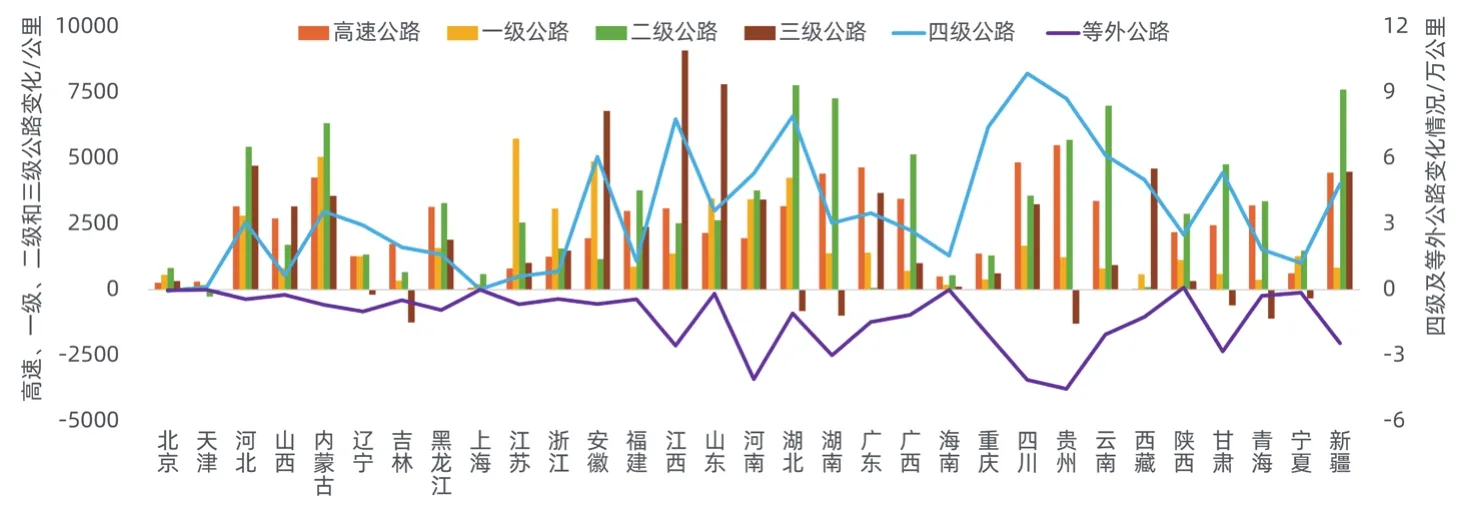

圖10.各省份各等級公路里程變化

橫向對比各省份公路建設固定資產投資與公路里程增長數據(由于2010年為“十一五”收官之年,故以2010年底和2019年底公路里程及對應投資數據進行對比,如圖9、圖10、圖11、圖12),可以發現二者成一定的正相關關系,即投資規模越大,新增公路通車里程越長,這也符合日常經驗,但仍然有相當一部分省份的數據明顯背離這一規律。

其中,北京、天津、上海3個直轄市和山西、江蘇、浙江、福建、湖南、廣東、廣西、貴州、云南等省份數據顯示,公路建設固定資產投資水平與公路里程增長水平橫向比較明顯偏高,也就是說,相同的投資所能帶來的通車里程相對較短;另一方面,內蒙古、遼寧、安徽、江西、山東、湖北、海南、重慶、西藏、新疆等省份的里程增長水平與公路建設固定資產投資水平橫向比較明顯偏高。

分析造成投資水平比里程增長水平相對較高的原因,主要為多方面因素綜合影響:一是東部省份經濟相對更發達,征拆等多方面成本較高,使得公路建設成本高,較為典型的如京、津、滬等直轄市;二是部分省份地理環境復雜,橋隧比高,有較多投資不菲的節點工程,較為典型的如廣西、貴州、云南等西南省份;三是新增公路的技術等級較高,尤其是高等級公路新增里程較長,典型省份如江蘇、浙江、廣東等。

里程增長水平明顯高于投資水平的省份,則主要是其新增低等級公路里程較長。此外,中西部地區的等外公路里程在“十二五”時期以來出現了明顯的負增長,這意味著中西部地區的公路技術等級在逐漸升高。

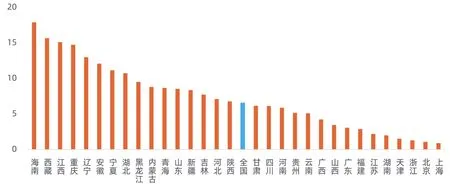

圖11.平均每億元投資對應公路里程變化(單位:公里)

計算2011~2019年公路新增總里程與公路建設固定資產投資的比值,可以粗略得到每億元公路建設固定資產投資帶來的公路里程增長,如圖11所示。可以看到,大部分東部省份每億元投資帶來的公路里程增長處于較低水平,其中,上海、北京、浙江每億元投資帶來的公路里程增長分別為0.88公里、1.07公里、1.28公里,為僅有的低于1.5公里的省份。這從一定程度上反映出東部地區公路建設的成本顯著高于中西部地區。

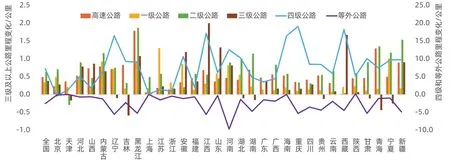

圖12.平均每億元投資對應各等級公路里程變化(單位:公里)

此外,每億元公路建設固定資產投資帶來的公路里程增長的全國平均水平約為6.55公里。具體到不同的技術等級,這6.55公里公路里程增長包括0.49公里高速公路、0.34公里一級公路、0.63公里二級公路、0.38公里三級公路、7.24公里四級公路的增長和2.54公里的等外公路里程減少。各省份具體情況如圖12所示。

公路建設投資對社會經濟有何影響?

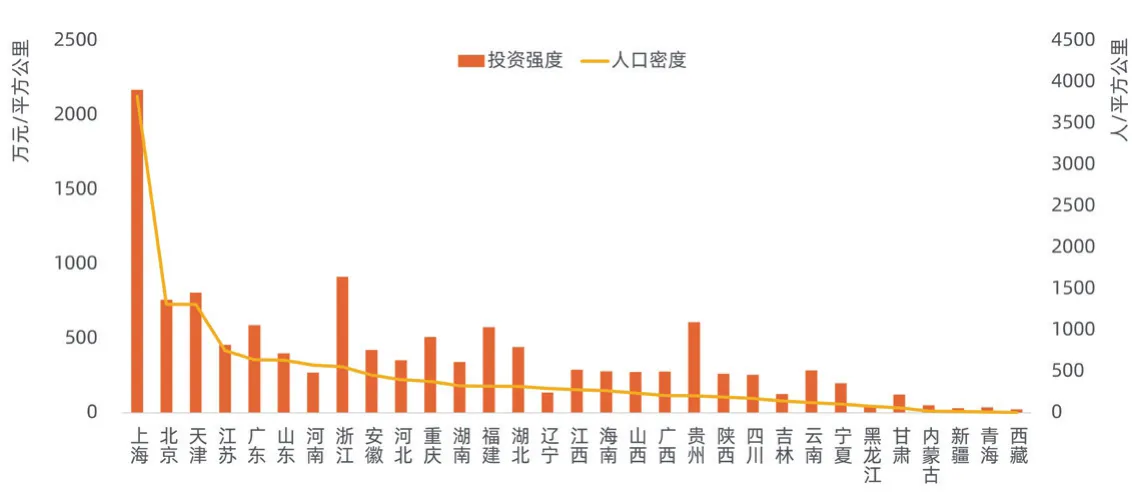

圖13.投資強度與人口密度關聯情況

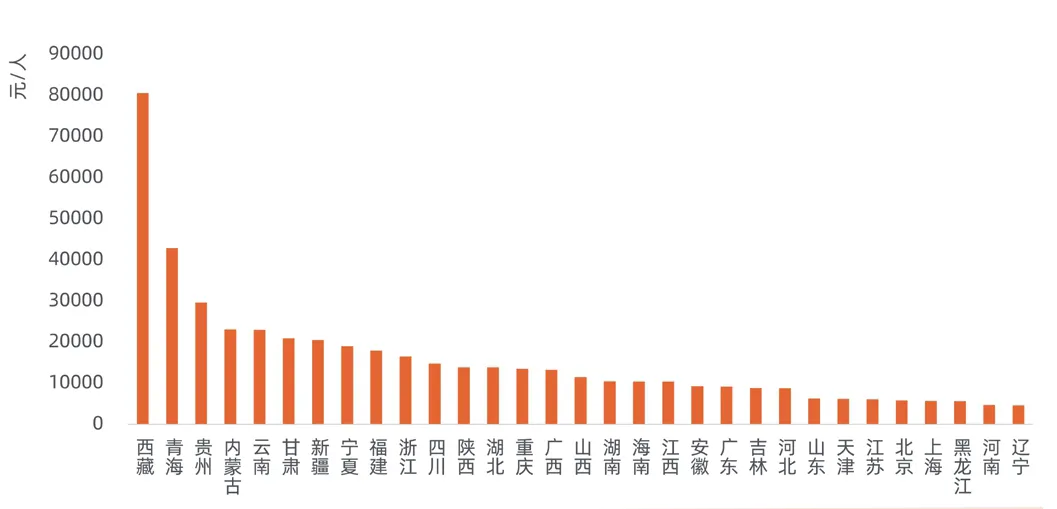

圖14.各省份人均獲得公路建設固定資產投資情況

毫無疑問,一條公路的建成通車會改善公路沿線區域的交通條件,在公路逐步成網的背景下,某地區公路建設固定資產投資可視為改善該區域居住人口交通環境的一項資源投入。

通過計算各省每平方公里公路建設固定資產投資,可以從一定程度上反映該省份的公路建設投資強度。數據顯示,2010~2019年,上海以每平方公里2169萬元的公路建設投資強度排在第一位,浙江以913萬元排在第二位,天津(807萬元)和北京(760萬元)分列第三和第四,貴州以609萬元躋身第五。總體而言,西部地區公路建設投資強度仍然普遍低于中部地區,東部地區仍然明顯領先于中西部地區。

經計算發現,各省份公路建設投資強度與人口密度成較為緊密的正相關關系。從人口分布角度來說,不考慮公路的技術等級,大部分省份尤其是浙江、重慶、福建、湖北、貴州和云南的公路建設固定資產投資是較為超前的。而將這些投資平均到每個人(如圖14),可以看到,改善西部地區人口的交通條件平均花費的公路建設固定資產投資更大。

圖15.公路建設固定資產投資與貨物周轉量變化情況

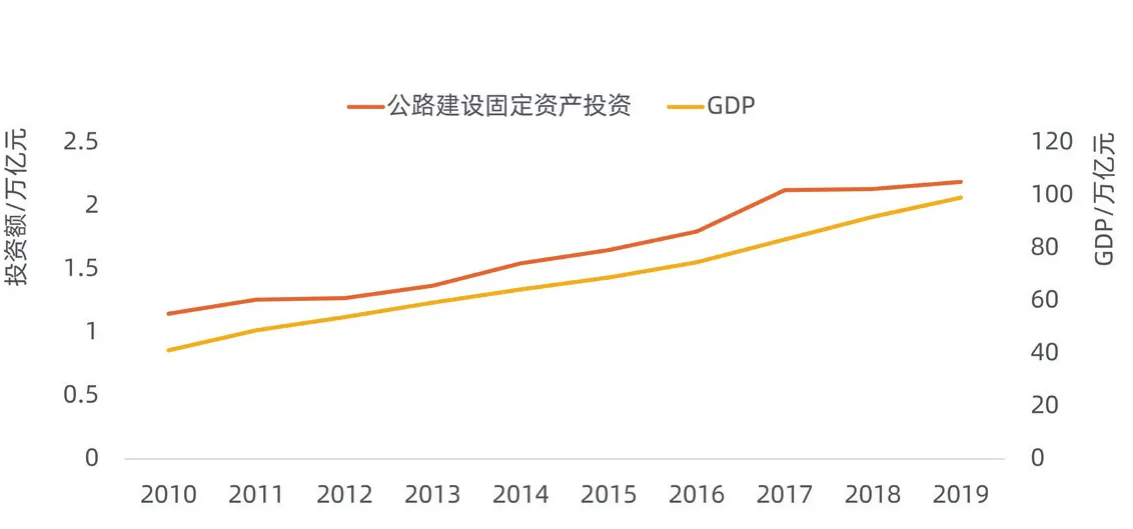

圖16.公路建設固定資產投資與GDP變化情況

普遍認為,交通基礎設施固定資產投資對經濟具有較強的拉動作用。數據顯示,從2010年至2019年,公路建設固定資產投資與貨物周轉量都隨著時間的推移不斷增長(根據2019年道路貨物運輸量專項調查,對公路貨物運輸量統計口徑進行了調整,按可比口徑計算,相比2018年實際增長0.4%)。與此同時,GDP數據與公路建設固定資產投資保持較一致的增長趨勢,2019年的GDP增長為2010年的2.3倍。

說明:

1.本文數據來源于交通運輸部及國家統計局公開數據,其中人口為2019年度人口抽樣調查推算數據;

2.2016年和2017年公路建設固定資產投資數據由交通運輸部公開數據推算得出,數據總體誤差分別為0.005%和0.018%。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

人民交通(2019年16期)2019-12-20 07:04:10

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中國公路(2017年12期)2017-02-06 03:07:33

海峽姐妹(2016年2期)2016-02-27 15:15:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:35

筑路機械與施工機械化(2015年4期)2015-04-25 11:38:16