新《證券法》內幕交易法律規范評析

2020-07-07 09:34:54徐馳

法制與社會 2020年17期

關鍵詞 內幕交易 知情人 內幕信息 處罰

作者簡介:徐馳,上海市高級人民法院,法官助理,研究方向:民商法。

中圖分類號:D922.28 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ?DOI:10.19387/j.cnki.1009-0592.2020.06.133

內幕交易是全球資本市場普遍存在的違法行為,為各國立法所禁止。內幕交易違反了證券市場“三公”原則,直接損害了其他投資者的利益,減弱了投資者對上市公司公正信息披露的信任,影響了上市公司正常發展,甚至造成股價異常波動,混亂市場資本定價,造成交易價格與實際價值脫節,使得資源難以有效配置,嚴重擾亂證券市場正常秩序 。長期以來,監管部門一直予以嚴厲打擊,但內幕交易仍屢禁不絕,其中一個重要因素是法律規定相對滯后和懲戒力度不足。資本市場的內外部環境,在資本市場基礎規范的《證券法》上次修訂后的十五年中發生了重大變化,舊《證券法》(以下簡稱舊法)相關規定已不適應新情況的變化,新修訂的《證券法》(以下簡稱新法)已于2020年3月1日起施行,對內幕信息、內幕信息知情人和內幕交易罰則等內容作了許多重要變動。

一、內幕交易法律條文變化綜述

內幕交易的法律條文,新法為六條,較舊法增加一條,即新增第81條關于債券的內幕信息條文,其他五條相互對應,其中第1條是一般禁止,對內幕交易進行了定義(未變化);第2條定義知情人范圍;第3條定義內幕信息內涵;第4條規定禁止的具體行為、例外情形和民事責任;第5條是行政違法法律責任。 本次修訂的主要變化:

一是擴大了內幕信息知情人的外延。

二是在豐富內幕信息內涵的同時,取消證監會對內幕信息的認定權。

三是加大對內幕交易違法行為的處罰力度。

二、具體變化

(一)知情人變化主要是擴大了外延或者人員種類范圍

1.原來兜底條款中規定的法律位階上升

新《證券法》增列了第五項“上市公司收購人或者重大資產交易方及其控股股東、實際控制人、董事、監事和高級管理的人員”內容,主要是將《上市公司重大資產重組管理辦法》第41條內容“重大資產重組的交易對方及其關聯方,交易對方及其關聯方的董事、 監事、高級管理人員或者主要負責人”進行了修改,收購或重組行為中的對手方及其董監高納入規制主體。

2.新增了三類人員范圍

一是第一項中增加了發行人,這應是舊法的立法漏洞,原該法條第三項規定了發行人控股的公司是內幕信息知情人,發行人更應當是知情人,但法條表述不嚴謹,是舊法條文的瑕疵。雖然目前還未發現發行人從事內幕交易的案例,但發行人理論上存在利用自身內幕信息進行內幕交易的可能。

二是第三項增加了發行人實際控制的公司及其董事、監事、高級管理人員,這符合會計準則控制概念和實踐中股權控制的多種復雜形態。

三是將原來僅限證券發行、交易的公職便利工作人員擴大到對上市公司及其收購、重大資產交易進行管理的工作人員,囊括了與發行人存在監管、主管的所有人員。

表1

此外,完善了相關文字表述,主要是第六項、七項,強調了因職責、工作獲取內幕 信息的證券發行、交易各環節、各場合的知情人。

(二)內幕信息變化

1.重大變化

一是新法對內幕信息的定義更加簡約,將原來散在舊法第67條和75條的內容進行了整合。

二是刪除了舊法第75條第2款第八項“國務院證券監督管理機構認定的對證券交易價格有顯著影響的其他重要信息”的規定,減少了證監會對內幕信息的裁量權,對法條未能全部列舉的內幕信息,執法實踐認定中會帶來新的困難 。

三是增加了債券的內幕信息內容, 相比股票交易的內幕信息,債券內幕信息主要增加“債券信用評級發生變化”這一類型內幕信息,

2.其他變化

一是刪除舊法第75條第2款(六)項董監高重大損害賠償責任,將董監高個人民事行為與公司行為區分開,但仍保留董監高刑事行為被采取強制措施給公司造成的影響(第80條2款11項)。

二是完善了各種類型內幕信息的具體情況,例如新法增加了關聯交易、董事長、總經理無法履行職責、公司控股 、實際控制人被依法采取強制措施等情形。

三是對相似、相近類型的內幕信息進行整合,新法將關于公司分配股利、股權結構的重要變化以及公司生存形態重大變化整合為一項內幕信息。

(三)內幕交易法律責任變化

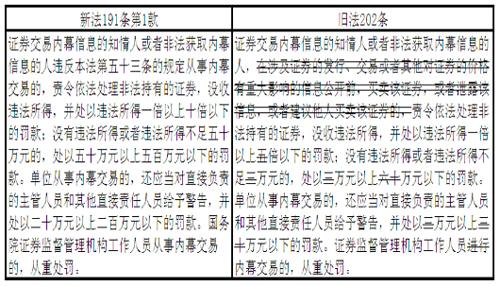

表2

新法第191條第1款是內幕交易罰則(第2款是老鼠倉罰則),與舊法202條對應。新法顯著提高了證券違法違規成本,一定程度上緩和了證券違法與證券處罰對稱性失調問題 ,具體到內幕交易上的變化是,違法所得在50萬元以上的,處罰倍數上限從5倍提高到10倍;其他違法所得使用定額罰,定額罰上限從60萬增至500萬,下限從3萬增至50萬;責任人員的上下限也分別由3和30萬分別增加至20和200萬。

三、準確理解和適用相關法律條文應注意事項

(一)內幕信息知情人類型增多不會降低內幕交易個案中對內幕信息知情人認定依據和標準

即在具體內幕交易案件中,雖然內幕信息知情人外延的法律條文進行了擴展,但這些人員僅是形式上可能知悉而非必然知悉內幕信息的人員,不應籠統地從職業或業務的形式上將“可能接觸內幕信息的人”簡單地認定為內幕信息知情人員,而仍要以交易行為時行為人是否具有與特定的內幕信息相關的管理監督地位、職務或者業務來最終認定 。

(二)需要對個別條款中發行人、上市公司概念進行擴大解釋

新法第80條內幕信息的主體較舊法發生了重大變化,主要是增加了股票在國務院批準的其他全國性證券交易場所交易的公司。目前來看,即增加了在全國股轉公司公開轉讓的非上市公眾公司,即掛牌公司。但許多掛牌公司沒有發行新股,只是在公開轉讓股票,嚴格意義上講,不能認定為發行人。但從立法解釋看,第51條內幕信息知情人中的發行人當然包括掛牌公司,否則大部分掛牌公司的內幕交易就無法認定,因此第51條的發行人應進行擴大解釋為上市公司、掛牌公司等。同理,第51條第五項規定的“上市公司收購人”中的上市公司解釋也應包括掛牌公司。

(三)泄露內幕信息、建議他人買賣仍需承擔法律責任

新法罰則修訂后,刪除了原對應罰則法條中泄露內幕信息、建議他人買賣的內容,簡單表述為“違法本法第53條的規定從事內幕交易的”進行相應處罰。從新法文義解釋看,處罰必須針對從事了內幕交易的人,如果當事人僅僅泄露內幕信息、建議他人買賣,本身不從事相關證券交易活動,不構成內幕交易,不應當被處罰。但這與目前執法實際情況和立法本意相違背,故泄露內幕信息、建議他人買賣導致他人從事了內幕交易仍需依據新法追究當事人責任。

四、結語

全面正確把握內幕交易法律條文修訂的內涵,需要將其放在新法整體框架和時代背下進行思考,新法系統總結我國資本市場改革發展、監管執法、風險防控的實踐經驗,為打造一個規范、透明、開發、有活力、有韌勁的資本市場提供了有力的法制保障,對于深化金融供給側結構改革,健全具有高度適應性、競爭力、普惠性的現代金融體系,維護國家經濟金融安全具有重要意義。

注釋:

劉智鴻.論我國證券內幕交易的法律規制[J].西部學刊,2019(22):138-141.

證券法[M].北京:人民出版社,2020.

陳潔,曾洋.對“8·16光大事件”內幕交易定性之質疑[J].法學評論,2014(1):184- 191.

李紅軍.證券違法與證券處罰間對稱性失調研究——基于2014年中國證監會的實踐[J].安徽大學學報(哲學社會科學版),2015,39(6):118-129.

毛玲玲.內幕交易犯罪案件中的行政認定問題——以行刑銜接為視角[J].上海政法學院學報(法治論叢),2019(1):82-95.