金融脫媒背景下非利息收入對我國上市商業銀行經營績效的影響研究

2020-07-10 03:45:00焦婷婷雷良海

生產力研究 2020年6期

焦婷婷,雷良海

(上海理工大學,上海 200082)

一、引言

1990 年,我國上交所和深交所的建立,標志著多層次資本市場逐步形成,為企業融資拓寬了渠道且降低了融資成本,因此分流了商業銀行的優質貸款客戶,而且吸引了較多的居民和企業投身到資本市場中,對銀行業的存款造成一定的沖擊。至此,我國金融脫媒的現象開始顯現。美國經濟學家Hester(1969)[1]最早對金融脫媒下定義:金融脫媒是指資金供求雙方脫離媒介進行直接融通的行為。這些媒介在廣義上指各類金融中介機構,在狹義上則代表商業銀行。本文主要討論的就是狹義上的金融脫媒。

金融脫媒對商業銀行收入結構的影響促使商業銀行進行業務的轉型升級,積極開展中間業務。David powell(1998)[2]年指出金融科技的發展使金融脫媒進一步深化,銀行依靠存貸款利差獲取盈利的機會減少,應該積極拓展新的業務。劉菲(2012)[3]指出金融脫媒帶來了資產結構的重大變化,銀行為應對金融脫媒積極實現業務的轉型,開發和培育新的理財產品。

對于非利息收入對商業銀行經營績效的影響存在不同的觀點。有部分學者認為非利息收入對商業銀行經營績效存在正向影響:王曼舒和劉曉芳(2013)[4]基于14 家上市商業銀行2008—2010 年季度數據,通過建立回歸模型,得出結論:整體上來看,非利息收入占比和凈息差的提高都能帶來銀行盈利能力的增加,但是不同類型的商業銀行所呈現的回歸結果并不相同。另一部分學者認為非利息收入對商業銀行經營績效存在負作用:Amit Ghosh(2020)[5]收集2001—2016 年,5 491 家美國商業銀行的數據,得出結論:非利息收入會提高銀行的風險,所以對商業銀行的績效具有負面影響,要求提高對非利息收入活動的監管,使這些活動的成本不超過其收益。非利息收入與銀行績效之間存在非線性關系:魏曉琴和李慶鍇(2019)[6]通過建立門限回歸模型,以銀行資產規模作為門限變量,得到存在三重門限值的結論,即在每一個區間非利息收入對銀行經營績效的影響是不同的。

綜合以上文獻可以發現,國內外學者對金融脫媒對商業銀行的影響以及銀行非利息收入對其經營績效的影響加以研究,但是對于后者的研究并沒有形成一個統一的結論。另外,到目前為止,很少有文獻專門研究隨著金融脫媒的深化,非利息收入對商業銀行經營績效的影響是否有所改善,這成為本文的一個立足點。本文在總結前人經驗的基礎上,繼續研究非利息收入對商業銀行經營績效的影響,但在金融脫媒的背景下,通過衡量金融脫媒程度的變化規律,發現金融脫媒在2009 年存在一個突變點,因此在非利息收入影響的實證中加入時間虛擬變量以及非利息收入與金融脫媒的交互項,能增加實證結果的準確性。

二、金融脫媒的度量

金融脫媒的衡量指標主要有兩類:直接指標和間接指標。直接指標主要包括宋旺和鐘正生(2010)[7]提出用非金融部門對銀行資產(負債)中介化比率,以及以此衍生出的次級部門居民部門和非金融企業的資產(負債)中介化比率來衡量金融脫媒。朱玲玲和胡日東(2014)[8]將度量金融脫媒的指標(DIF)定義為人民幣貸款增量與股票市場籌資額、企業債發行規模、人民幣貸款增量總和之比。本文選用間接金融脫媒的指標來進行衡量,說明該指標越大,金融脫媒度越低,相反該指標越小,則金融脫媒度越高。

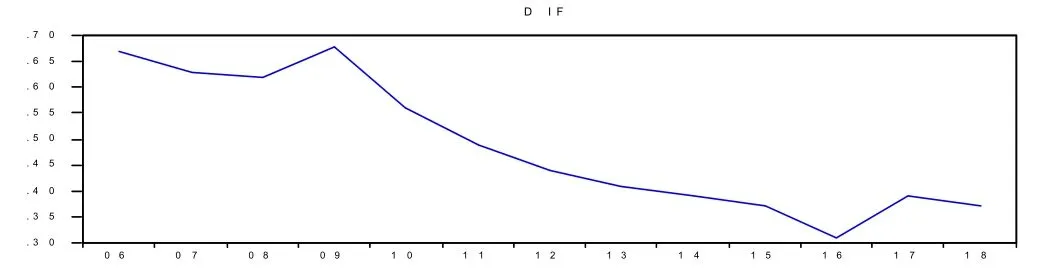

圖1 2006—2018 年DIF 指標

從圖1 可以看出,該指標在2009 年達到最大值,因此以2009 年為分界點分別討論在金融脫媒的背景下非利息收入占比對商業銀行經營績效的影響,將金融脫媒這一全球經濟現象體現在非利息收入對銀行經營績效的影響中,使實證結果更加準確。

三、實證分析

(一)模型的構建

為分析非利息收入對商業銀行經營績效的影響,構建如下基本模型:

模型一:

其中,ROA 表示t 時期銀行i 的總資產凈利率,DIFSXF 表示t 時期銀行i 的手續費占比與金融脫媒的交互項,Z 為控制變量,μ 為隨機誤差項。根據上文對金融脫媒的分析,發現2009 年為金融脫媒度的突變點,即先增長后降低的倒“U”型變化拐點。為了將這一現象體現在金融脫媒的背景下非利息收入對商業銀行經營績效的影響中,本文引入時間虛擬變量,建立如下模型:

模型二:

(二)數據來源與變量選取

數據全部來源于Wind 及各商業銀行年度報告。(1)被解釋變量。本文參考以往文獻的普遍做法,選用資產收益率ROA 作為被解釋變量,來衡量上市商業銀行的經營績效。其計算公式為凈利潤/總資產。(2)解釋變量。本文的解釋變量為非利息收入占比,同時為了探討金融脫媒背景下的解釋變量對經營績效的影響,通過計算得出金融脫媒度DIF 以及非利息收入占比與金融脫媒度的交互項。其中金融脫媒度的計算采用朱玲玲和胡日(2014)[8]的間接衡量金融脫媒的指標。(3)控制變量。影響商業銀行經營績效的因素有很多,本文將這些因素作為控制變量放入模型中,包括gdp 增長率、不良貸款率(NPL)等因素。

(三)實證結果分析

本文為全面分析金融脫媒背景下非利息收入對上市商業銀行績效的影響,從商業銀行整體以及不同類型的商業銀行兩個方面進行實證分析。首先,計算出我國2006—2018 年金融脫媒度及非利息收入占比與金融脫媒度的交互項,并且分別構建模型1 和模型2;其次,對面板模型數據分別進行單位根檢驗、協整檢驗,確保數據的平穩且存在協整關系;最后,根據Hausman 檢驗確定各模型固定效應模型還是隨機效應模型,以進行回歸分析。

1.數據平穩性檢驗。由于本文的面板數據的截面個數為15 家上市商業銀行,時間長度為13 年,所以選用LLC 檢驗方法對長面板數據進行單位根檢驗,避免數據中異方差等問題。表1 為面板數據單位根的檢驗結果,結果顯示大部分變量在1%的顯著性水平下是平穩的,全部變量通過了1%的顯著性水平檢驗。

2.協整檢驗。本文參與EG 兩步法對面板數據模型進行協整檢驗,其中EG 兩步法又包括pedroni和kao 兩種檢驗方法,兩種檢驗方法的原假設相同:不存在協整關系。表2 給出了kao 方法下不同類型商業銀行的協整關系檢驗結果,從結果來看,各回歸變量之間存在顯著的協整關系。

表1 商業銀行各變量的平穩性檢驗

表2 協整檢驗

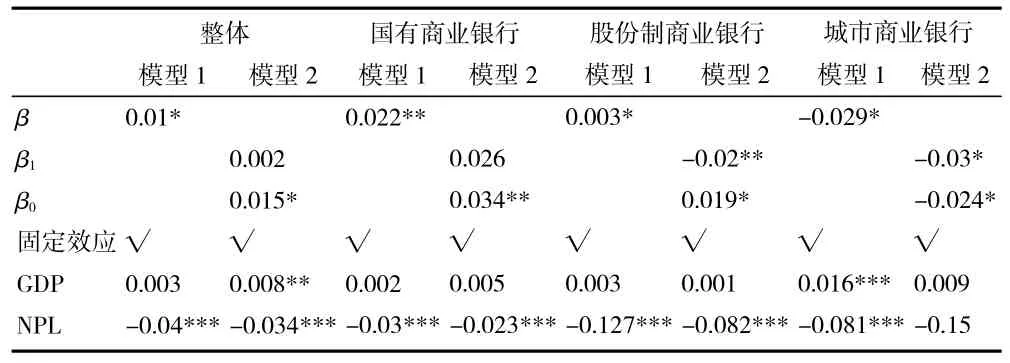

3.回歸結果分析。對所有面板數據進行Hausman檢驗,結果顯示均采用固定效應模型,其次對模型進行參數估計,結果如表3 所示。

表3 回歸結果分析

(1)上市商業銀行整體的非利息收入對其銀行績效的影響

首先,從回歸結果可以得出,在模型1 中,非利息收入占比與金融脫媒的交互項對商業銀行的經營績效影響系數為正,且通過10%的顯著性水平的檢驗。這說明,依靠傳統利息收入的銀行受到金融脫媒的沖擊,通過開拓中間業務和表外業務,形成多元化業務結構,充分利用銀行自身的資源為客戶提供多種服務,為商業銀行增加了收入來源,抵消了金融脫媒對商業銀行產生的一些不利的影響。

其次,通過比較模型2 中的參數估計值,β1的估計值在數值上小于β0的估計值,即非利息收入在2006—2009 年,2009—2018 年兩個不同的時期對銀行經營績效的影響程度是不一致的,在2009 年之前,該系數雖然為正,但未通過顯著性水平檢驗,2009 年以后,系數為正且通過10%的顯著性水平,這說明在金融脫媒的背景下,非利息收入對商業銀行的經營績效存在正向推動作用。由于2009 年之前我國金融脫媒程度較低,所以對銀行經營績效的推動作用較小,隨著金融脫媒的深化,非利息收入對商業銀行經營績效的推動作用逐漸增強且效果顯著。20 世紀90 年代金融脫媒開始在我國顯現,銀行業的地位受到了很大的沖擊,單一的存貸款業務已經無法滿足商業銀行自身的發展需求,商業銀行必須開拓新業務,形成多元收入結構的格局,這與我國商業銀行的發展方向是一致的。

(2)不同類型商業銀行的非利息收入對其經營績效的影響

在模型1 中,在國有商業銀行、股份制商業銀行中,非利息收入占比與金融脫媒的交互項對商業銀行的經營績效的影響系數為正,說明在金融脫媒的背景下,非利息收入能促進商業銀行經營績效的提高,且國有商業銀行的影響系數要大于股份制商業銀行,而在城市商業銀行中,該交互項隨商業銀行的經營績效的影響程度為負,非利息收入的增加降低商業銀行的經營績效。

其次在模型2 中,無論是哪種類型的商業銀行,非利息收入對經營績效的影響在2009—2018 年呈上升的趨勢,其中增長最快的是股份制商業銀行,在2009 年之前,非利息收入對商業銀行績效的影響系數為負,2009—2018 年,該系數轉為正,其次是國有商業銀行,影響程度最小的是城市商業銀行,雖然隨著金融脫媒的程度不斷的深化,減弱了非利息收入對其經營績效的負向影響,但是影響系數仍然為負。

四、結論與建議

(一)結論

本文選取2006—2018 年的15 家上市商業銀行的相關數據,計算出非利息收入占比與金融脫媒的交互項,進而分析不同類型的商業銀行在不同時期非利息收入對商業銀行經營績效的作用,研究表明,我國不同類型的商業銀行的非利息收入對其經營績效影響的方向和大小各不相同,但這種影響都隨著金融脫媒的深化朝著有利于提高商業銀行績效的方向發展。國有商業銀行的非利息收入對其經營績效的影響系數為正,隨著金融脫媒的深化,這種正向促進作用進一步增強;股份制商業銀行的非利息收入在金融脫媒的影響下對其經營績效的影響系數由負轉正;而城市商業銀行的非利息收入對經營績效的負向影響作用有所減少。這表明在金融脫媒的背景下,商業銀行大力發展中間業務和表外業務對于其經營績效的提高具有促進作用。

(二)建議

在金融脫媒的背景下,非利息收入對各類商業銀行的影響并不一致,因此各類商業銀行應該結合自身實際情況,穩步增加非利息收入,充分發揮非利息業務的優勢。

首先,對于國有銀行,非利息收入的規模遠高于其他類型的銀行,并且對其經營績效的影響系數一直為正,因此商業銀行應該積極創新,維護現有客戶,根據客戶的需求,有針對性地提供相應的服務,增加業務的多元化,提高服務的質量和水平。

其次,對于股份制銀行,非利息收入對其經營績效的影響程度變化最大,可見其發展非利息收入有自身獨特的優勢,但是要理性發展,堅持穩健的發展方式,以免非利息收入的不良變化對其經營績效產生更大的沖擊,重點是在非利息業務方面形成自己獨特的競爭優勢,提升核心競爭力,挖掘潛在效益。

最后,對于城市商業銀行,非利息收入對其經營績效存在負作用,隨著金融脫媒的深化這種負作用有所減小,但影響系數仍然為負。因此城市商業銀行要立足于自身的傳統業務,整合已有的資源,充分發揮信息中介的作用,服務于實體經濟,為融資渠道狹窄的中小企業提供信貸產品。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02