巧用壓歲錢,上一堂財商教育課

2020-07-10 10:12:04徐明娟

中小學班主任 2020年6期

小時候過年父母常說:壓歲錢我先幫你“代管”著,長大了再還給你。然后你就再也看不到壓歲錢了。其實所謂的“代管”不過是借口罷了,實則被父母充公。筆者在班級調查中也發現,全班有96%的同學對父母“代管”壓歲錢這一做法表示反對。由此可以看出,父母“代管”壓歲錢,是孩子在家長的權威之下所做出的不情愿選擇。

來自《維度》和騰訊理財的聯合調查數據顯示,華東地區超過半數的孩子收到的單個壓歲紅包在1000元以上。以筆者所在的山東某中學為例,通過班級QQ群調查,班級學生人均收到的壓歲錢在3600元左右。面對著這么一筆“巨款”,孩子們該怎么花呢?而家長又是怎么想的呢?筆者通過QQ群和微信群等方式進行了問卷調查,就如何使用學生的壓歲錢和家長、學生進行溝通,以期探索出一條家長高興、學生滿意的壓歲錢使用之路,為學生的財商教育提供參考和借鑒。

一、用實例說話,化解家長擔憂

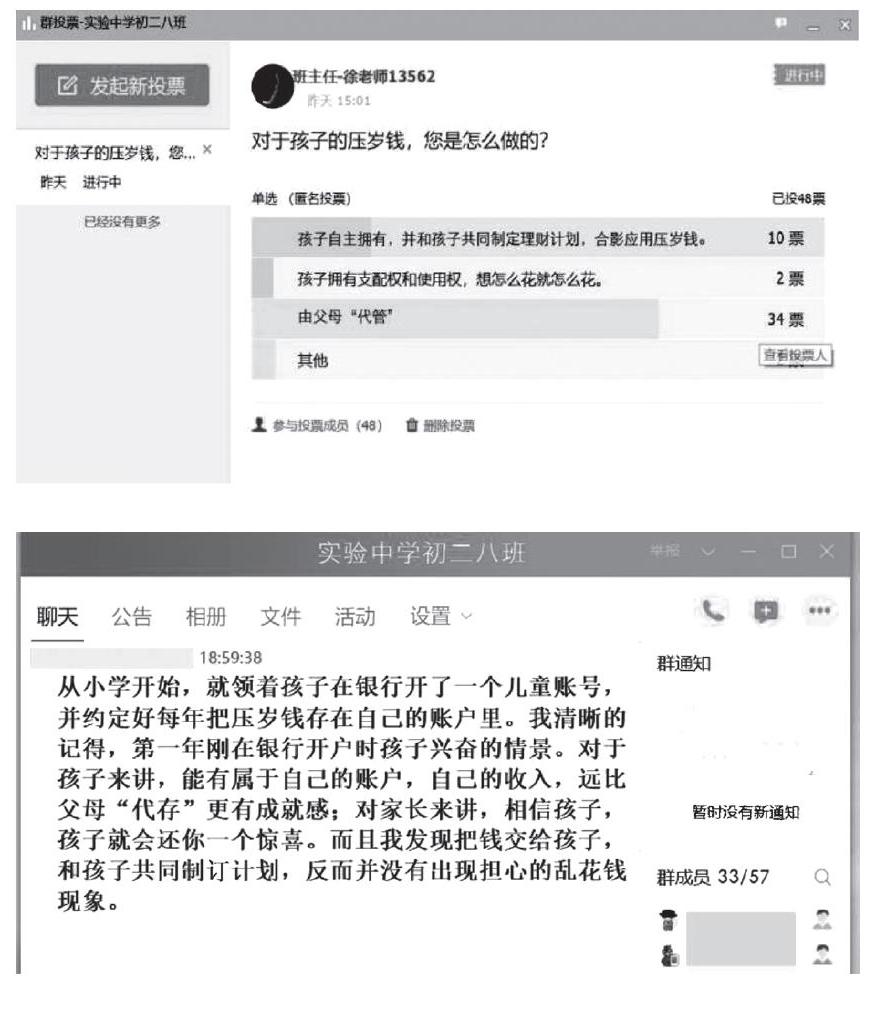

想要用好這筆錢,首先要了解錢去哪兒了。作為老師,也不能聽學生的一面之詞,為此,筆者在班級家長群里就壓歲錢的使用方式進行了問卷調查。

全班48名家長參與了投票,34名家長選擇“代管”,10名家長選擇和孩子共同制訂理財計劃,2名家長選擇愛怎么花就怎么花,2名家長選擇其他,由此可見超過70%的家長選擇“代管”壓歲錢。在隨后的調查中,筆者發現家長們之所以選擇“代管”,主要是擔心這么多錢放在孩子手里會養成不良的消費習慣。當筆者把班級群96%的學生反對家長代為“保管”壓歲錢的調查結果截圖給家長們時,有的家長情緒激動地表示:壓歲錢本就是親朋好友之間的人情往來,壓歲錢只不過是經過孩子的手換一下而已,理應上交。還有家長認為:這么多錢放在孩子手中,擔心弄丟或被人騙了不說,更主要的是怕孩子養成大手大腳消費的習慣。

由此分析,對于壓歲錢的處理方式,學生和家長有著截然不同的想法。在家長們看來,父母辛辛苦苦掙錢不易,作為學生,只管安心學習就行,上交壓歲錢是為你們好;在學生看來,壓歲錢本就是親戚朋友給自己的,理所應當歸自己擁有,現在被父母以各種理由“巧取豪奪”,心中很委屈,作為弱勢的一方,只能無奈接受而已。

很難說家長和孩子的想法誰對誰錯,雙方都是站在自己的立場上看問題。對此,筆者采用的方式是邀請和孩子共同制訂理財計劃的家長,在家長群中談一下自己的感受。

同時,我讓自主支配壓歲錢的同學把如何使用壓歲錢的經歷,寫成一篇小短文在家長群里分享。榜樣的力量是無窮的,看了家長、學生的分享之后,家長們紛紛點贊。此時筆者趁熱打鐵,把微信公眾號中一篇與財商教育有關的文章分享在群中,并把《富爸爸窮爸爸》電子書在群內共享,邀請家長朋友共讀。

二、動之以情曉之以理,培養學生正確金錢觀

對于初中生來講,雖然內心渴望著擁有一筆屬于自己的錢,但卻很少想過如何來分配這些錢。孩子如果不知道錢是怎么賺來的,以為能輕而易舉地獲得,那將毫不心疼地揮霍掉。我們如果不能幫助孩子形成正確的金錢觀,那么壓歲錢放在孩子手里只會助長不良的消費習慣。為此,考慮到正處在青春期的初中學生的心理特點,筆者采用同看一部電視劇、共讀一本書的方式,動之以情曉之以理,培養學生正確的金錢觀。

同看一部電視劇,筆者挑選的是青少年比較喜歡的系列紀錄片《變形記》。來自城市富裕家庭的張明揚,從小過著飯來張口衣來伸手的生活,用著昂貴的蘋果手機,全身名牌,從沒體驗過掙錢的艱辛。當他來到農村的“家”時,頻頻闖禍,給年邁的爺爺奶奶造成了不少損失,無奈之下想到磚廠打工賺錢賠償損失。辛辛苦苦搬了一下午磚,才掙了十幾塊錢,看著微薄的報酬,此時他才明白掙錢是多么艱難。

張明揚的故事也深深觸動了班上的孩子們。此時,老師在班級學生群內適時發起討論,你了解父母的工作嗎?你知道父母的月薪是多少嗎?你感覺父母的工作累不累?這種由情感上的共鳴而發起的討論,更易獲得孩子們的認同。面對我的問題,有許多孩子表示在這之前從沒想過父母掙錢有多么不易,基本每次都是要多少錢,父母給多少,也不關心父母的工作累不累。這一方面有孩子的原因,另一方面也反應了當下部分家長的心態:他們不愿意讓孩子看到自己的艱辛,每位父母都希望把最好的給孩子,都希望孩子將來能擁有一份體面舒適的工作。只是,如果不讓孩子了解生活艱辛的一面,將來孩子真要面對殘酷的生活時,恐怕會茫然不知所措。

共讀一本書,筆者挑選了《小狗錢錢》電子書在群內分享,并鼓勵孩子們談一下讀后感。這是一本關于財富、成長、誠實、愛的童話理財故事,和其他枯燥生澀的理財類讀物相比,《小狗錢錢》把理財智慧巧妙地融入故事情景中,孩子們都非常喜歡。

從書中,孩子們認識到賺錢不是一件壞事,它可以為自己和他人帶來好處。從小開始賺錢的人有對依賴思想的抵抗力,不會樂意讓別人來養活自己,而且自己賺錢的人不會成為不斷膨脹的消費欲望的奴隸。在此基礎上,筆者又拋出一個問題,如果這筆壓歲錢你可以自由支配的話,你會如何分配?并鼓勵學生把自己的計劃寫下來。

三、共同制訂理財計劃,促進財商發展

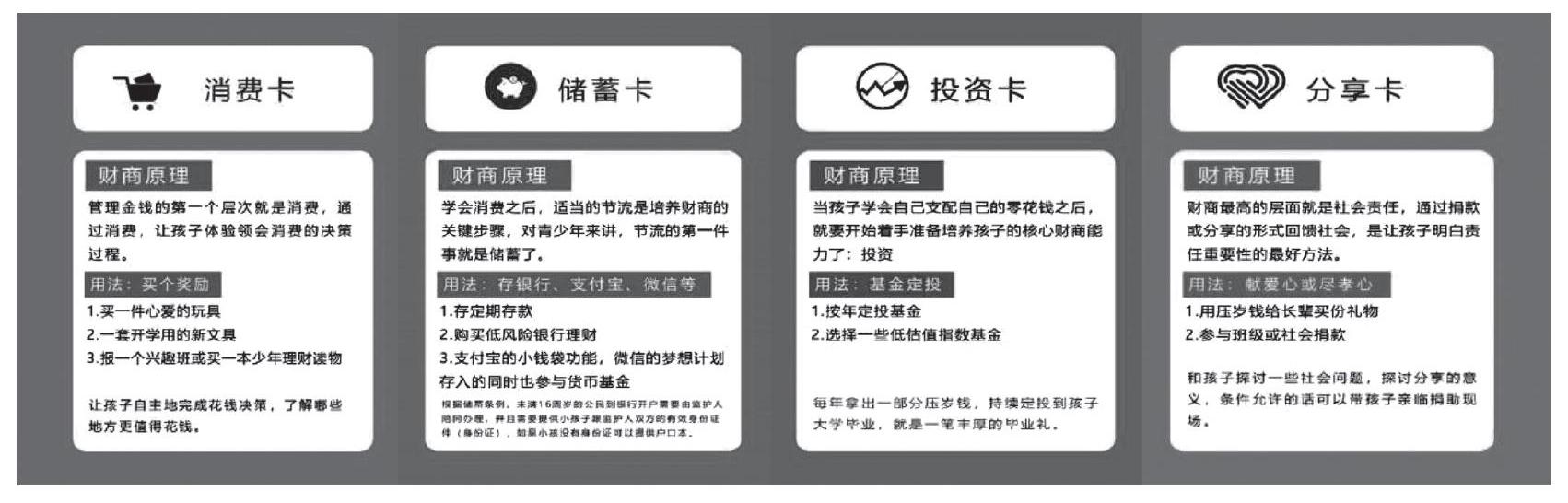

在共同制訂理財計劃環節,筆者并沒有要求學生按照一個標準來,而是請教在金融系統工作的家長,共同制作了四種小卡片供大家參考。

這四種卡片,只是代表了不同方向的選擇,家長們根據自家的實際情況,和孩子討論后選擇一種適合自己的理財方式,然后整理成一份適合自己的理財計劃。

四、信任孩子,給孩子發展的空間

之所以建議家長讓孩子把計劃寫出來,是因為筆者發現,即便在網絡高度發達的今天,在音頻、視頻已成為主流媒介的當下,用筆寫出來的計劃還是更具有實效,更利于良好習慣的養成。當然,想要孩子們持久地按照計劃來執行還需要教師家長的共同監督。

在當下的學校教育中,財商教育往往被大家忽視了。來自《中國家庭財商培養狀況調查報告》的結果顯示,我國父母和家庭普遍對財商缺乏了解和重視,并且沒有充分認識到財商與日常生活的密切聯系。筆者也發現不少家長羞于在孩子面前談錢。有的家長認為跟孩子談錢,太俗,或者太早了,真是這樣嗎?在面向孩子們的調查中,即便是這群13歲左右的孩子,也強烈希望擁有一筆自己說了算的壓歲錢。

教育家默克爾曾說:“金錢教育是人生的必修課,是孩子教育的重心,就如同金錢是家庭的重心一樣。”不管家長們愿不愿意,孩子總有一天要面對著掙錢、消費、理財這一現實問題,如果他們在學生時代對金錢沒有任何概念,對于金錢是怎么來的、如何分配等問題一無所知,等到將來當真要面對的時候,我們的財商教育是不是已經太遲了?

管理壓歲錢這件事,并不是簡單地學會存錢和花錢就行的,更多的是通過這一契機,幫助孩子建立一種分配和選擇的能力,這也是財商教育的目的。有部分家長擔心孩子在自由支配金錢的過程中會不會吃虧,筆者的觀點是,即便現在吃虧也比長大后吃虧好。而且所謂的“吃虧”經歷往往就是一筆寶貴的人生財富,面對“吃虧”的孩子,家長更需要多多理解與信任。

此外,財商教育并不是簡單地讓孩子學會理財,更是讓孩子懂得,金錢只是一種工具,作為工具,它是沒有好壞屬性的。金錢的用途很多,可以用來消費,也可以用來幫助別人。在這個過程中,孩子更能體會到金錢買不了的幸福感和快樂感。

財商教育旨在幫助孩子建立一套正確面對物質世界的人生觀、世界觀、價值觀。不管愿意或不愿意,金錢都會伴隨我們的一生,及時進行財商教育,就是為孩子將來的獨立成長做準備。從這個角度講,父母勇敢地把壓歲錢的支配權放給孩子是一種遠見。作為老師,如果能夠借助網絡力量,上一堂大家都能受益的使用壓歲錢的財商課也是一件幸福的事。

徐明娟? ?山東省威海市文登區實驗中學,一級教師。首屆文登名師,先后多次在威海市優質課評選中獲獎。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

北京教育·普教版(2018年1期)2018-01-29 20:45:18

快樂作文·低年級(2016年12期)2017-01-03 20:52:44