大股東控制、股權質押與企業價值

2020-07-14 17:19:40李益娟張英麗

財會月刊·下半月 2020年7期

李益娟 張英麗

【摘要】股權質押是在保持大股東控制權地位的情況下, 通過質押股權實現穩妥和便捷地融通資金的有效融資方式。 在拓展LLSV模型的基礎上, 深入剖析大股東控制和股權質押對企業價值的影響, 結果表明:大股東控制具有激勵效應, 適度集中的股權結構和大股東的直接持股有利于提升企業價值, 而股權質押則具有侵占效應。 雙邊隨機邊界的深入分析則表明, 股權質押在不同股權結構中的表現不同:相對分散的股權結構中大股東股權質押比例較高, 利益輸送行為更嚴重;高度集中的股權結構中大股東股權質押比例較低, 融資功能得以較好體現, 更有利于企業價值的提升。

【關鍵詞】大股東控制;股權質押;企業價值;激勵效應;侵占效應

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)14-0015-8

一、 問題的提出

大股東在公司治理中扮演著重要的角色, 出于對自身利益的保護, 其有能力和動機利用控制權來激勵和監督管理層的行為, 向市場傳遞減少事后道德風險的信息[1] 。 不僅如此, 在面臨融資約束時, 大股東還可以通過股權質押盤活資產、融通資金, 滿足企業生產經營和投資的需要。 自2015年以來, 股權質押已經成為我國資本市場的常態。 但是, 大股東股權質押是一把“雙刃劍”:一方面, 股權質押會在無形中擴大大股東的兩權分離度, 凸顯差異化利益獲取渠道和獲取方式, 增強其自身利益最大化和侵占中小股東利益的動機; 另一方面, 股權質押會引發大股東控制地位的不穩固, 當股價下跌時, 大量的股權質押會給大股東帶來控制權轉移的風險。

股權質押是大股東既能保住控制權地位, 又能融通資金并提高收益的絕佳渠道。 它是在我國資本市場融資渠道有限這一特殊情境下, 企業實現便捷和穩妥地籌措資金的有效途徑, 能夠在一定程度上降低企業的融資成本[2] 。

已有文獻主要從控制權轉移、技術創新的抑制作用、市場反應、股利政策和商業信用融資等角度關注股權質押的經濟后果[3-8] , 研究角度單一且結論較零散。 既然股權質押是相對集中的股權結構下大股東的個人行為, 那么, 不同股權結構下大股東的股權質押行為是否不同? 對企業價值的影響也不同?何時進行股權質押是可取的? 已有文獻尚缺乏對此類問題的關注, 這是本文的研究重點。

本文以2013 ~ 2017年滬深兩市披露股權質押數據的上市公司作為研究樣本, 按照股權結構中第一大股東持股比例的20%和50%兩個節點, 將樣本公司劃分為股權相對分散、相對集中和高度集中三個樣本組, 研究不同股權結構中大股東控制和股權質押對企業價值的影響。 具體內容安排如下:首先, 利用理論模型對大股東現金流權比例和股權質押的治理效應及其作用機理進行深入推演并提出相應的研究假設; 其次, 應用雙邊隨機邊界模型檢驗不同股權結構下大股東現金流權比例和股權質押對企業價值的不同影響; 最后, 總結全文并得出結論。

本文可能的貢獻在于:①從不同股權結構的角度拓展了股權質押的研究領域, 揭示了不同股權結構中大股東股權質押的不同表現及其經濟后果所存在的差異。 對股權結構進行細致區分, 可以完整和客觀地評價股權質押的影響, 這為不同股權結構中的大股東選擇不同的股權質押率提供了有益的理論解釋。 ②從股權結構角度分析大股東股權質押有助于理解大股東行為的本質, 從而增進對大股東控制治理的理解, 對此的深入研究有助于我國控制權市場和資本市場的治理和發展。

二、 理論模型的構建和假設的提出

(一)理論模型的構建

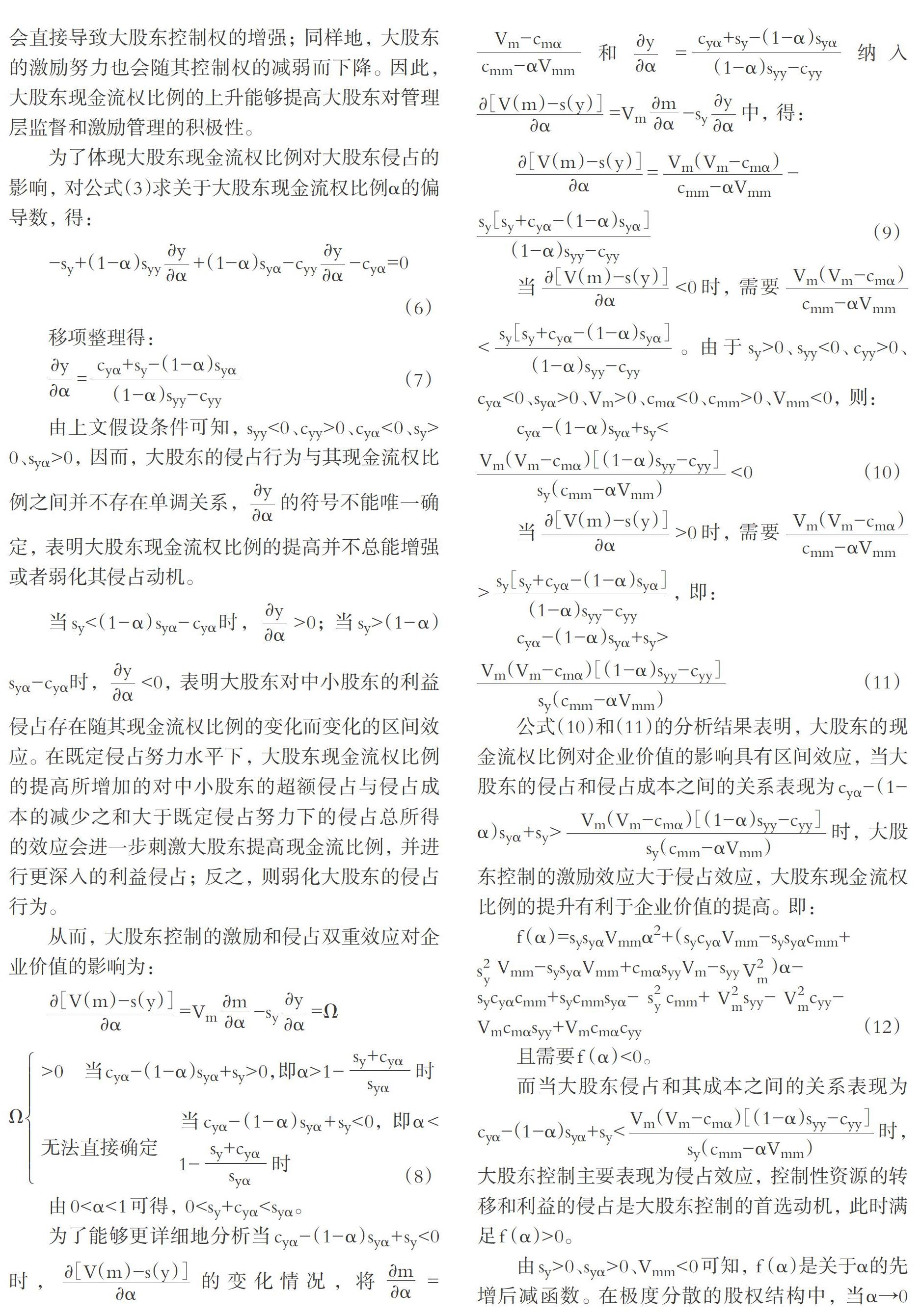

由于管理層和股東之間存在委托代理問題, 企業價值與管理層努力之間并不是同向變化的關系, 實施大股東對管理層的監督和激勵能夠在一定程度上緩解代理問題, 提高企業價值。 本文假定公司未來價值的貼現值為V, 該指標是管理層努力和大股東監督的函數。 假設大股東對管理層的激勵努力為m, 理論上公司未來價值的貼現值V是m的增函數, 且二階導數小于零, 即Vm>0、Vmm<0。 代理理論認為, 大股東持股的作用不僅表現在對管理層的監督激勵, 還表現在對中小股東的利益侵占。 假定大股東的侵占努力為y, 那么大股東侵占s就是其侵占努力y的增函數, 但二階導數小于零, 即sy>0、syy<0。 在同樣的侵占努力水平下, 大股東侵占因大股東現金流權比例的增大而更為容易, 即syα>0。

在成本表現方面, 對管理層的激勵和對中小股東所進行的利益侵占都需要成本, 因而, 成本c是大股東激勵努力和侵占努力的增函數, 且是邊際遞增函數, 即cm>0、cmm>0和cy>0、cyy>0。 不僅如此, 大股東所需承擔的成本c還與其現金流權比例α有關, 一般認為大股東所需承擔的成本c是其現金流權比例的遞減函數, 即cα<0。 同時, 大股東所持有的現金流權比例上升, 其控制權就會得到相應的提升, 對中小股東的侵占變得更加容易, 同樣的侵占努力下, 所需的侵占成本減少, cyα<0; 在同樣的侵占程度下, 大股東的侵占成本隨現金流權比例的上升而下降, 所需承擔的成本減少, csα<0。 不僅如此, 對管理層實施同樣程度激勵努力的成本隨著其現金流權比例的上升和內部管理權力的加大而下降, cmα<0。 綜上可知, 當大股東具有控制權時, 可以選擇一定的監督和管理水平m, 以實現企業整體價值的提升; 同時大股東還可以對中小股東進行利益侵占, 實現塹壕效應。 參照La Porta等[9] 的LLSV模型, 本文假定大股東是風險中性的, 建立受大股東激勵努力m和侵占努力y影響的大股東最優效應函數U。

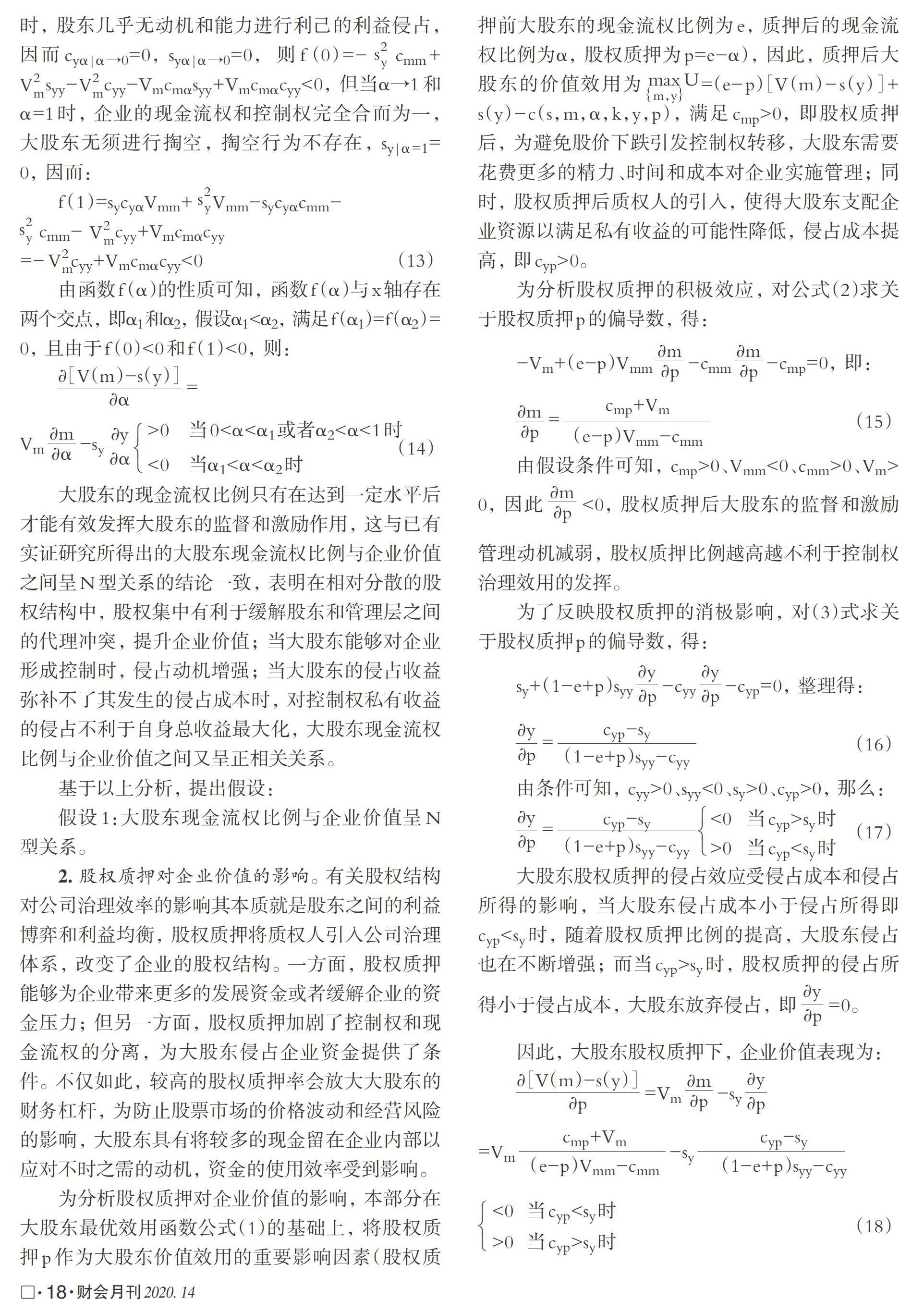

大股東的現金流權比例只有在達到一定水平后才能有效發揮大股東的監督和激勵作用, 這與已有實證研究所得出的大股東現金流權比例與企業價值之間呈N型關系的結論一致, 表明在相對分散的股權結構中, 股權集中有利于緩解股東和管理層之間的代理沖突, 提升企業價值; 當大股東能夠對企業形成控制時, 侵占動機增強; 當大股東的侵占收益彌補不了其發生的侵占成本時, 對控制權私有收益的侵占不利于自身總收益最大化, 大股東現金流權比例與企業價值之間又呈正相關關系。

基于以上分析, 提出假設:

假設1:大股東現金流權比例與企業價值呈N型關系。

2. 股權質押對企業價值的影響。 有關股權結構對公司治理效率的影響其本質就是股東之間的利益博弈和利益均衡, 股權質押將質權人引入公司治理體系, 改變了企業的股權結構。 一方面, 股權質押能夠為企業帶來更多的發展資金或者緩解企業的資金壓力; 但另一方面, 股權質押加劇了控制權和現金流權的分離, 為大股東侵占企業資金提供了條件。 不僅如此, 較高的股權質押率會放大大股東的財務杠桿, 為防止股票市場的價格波動和經營風險的影響, 大股東具有將較多的現金留在企業內部以應對不時之需的動機, 資金的使用效率受到影響。

大股東股權質押的侵占效應受侵占成本和侵占所得的影響, 當大股東侵占成本小于侵占所得即cyp

因此, 大股東股權質押下, 企業價值表現為:

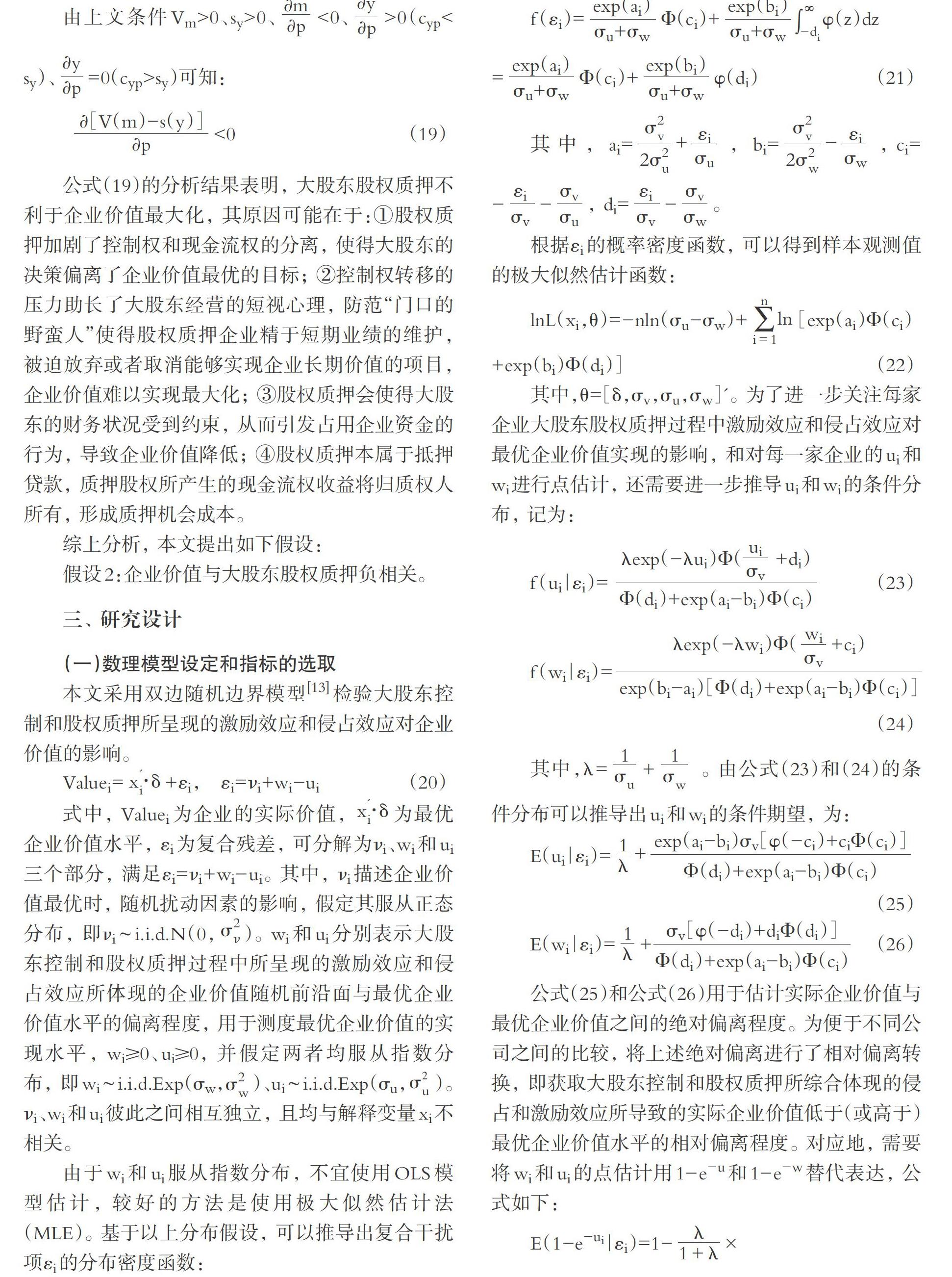

公式(19)的分析結果表明, 大股東股權質押不利于企業價值最大化, 其原因可能在于:①股權質押加劇了控制權和現金流權的分離, 使得大股東的決策偏離了企業價值最優的目標; ②控制權轉移的壓力助長了大股東經營的短視心理, 防范“門口的野蠻人”使得股權質押企業精于短期業績的維護, 被迫放棄或者取消能夠實現企業長期價值的項目, 企業價值難以實現最大化; ③股權質押會使得大股東的財務狀況受到約束, 從而引發占用企業資金的行為, 導致企業價值降低; ④股權質押本屬于抵押貸款, 質押股權所產生的現金流權收益將歸質權人所有, 形成質押機會成本。

綜上分析, 本文提出如下假設:

假設2:企業價值與大股東股權質押負相關。

三、 研究設計

(一)數理模型設定和指標的選取

本文采用雙邊隨機邊界模型[13] 檢驗大股東控制和股權質押所呈現的激勵效應和侵占效應對企業價值的影響。

式中, Valuei為企業的實際價值,? ? ? ?為最優企業價值水平, εi為復合殘差, 可分解為νi、wi和ui三個部分, 滿足εi=νi+wi-ui。 其中, νi描述企業價值最優時, 隨機擾動因素的影響, 假定其服從正態分布, 即νi ~ i.i.d.N(0,? ? )。 wi和ui分別表示大股東控制和股權質押過程中所呈現的激勵效應和侵占效應所體現的企業價值隨機前沿面與最優企業價值水平的偏離程度, 用于測度最優企業價值的實現水平, wi≥0、ui≥0, 并假定兩者均服從指數分布, 即wi ~ i.i.d.Exp(σw,? ? )、ui ~ i.i.d.Exp(σu,? ? )。 νi、wi和ui彼此之間相互獨立, 且均與解釋變量xi不相關。

由于wi和ui服從指數分布, 不宜使用OLS模型估計, 較好的方法是使用極大似然估計法(MLE)。 基于以上分布假設, 可以推導出復合干擾項εi的分布密度函數:

公式(25)和公式(26)用于估計實際企業價值與最優企業價值之間的絕對偏離程度。 為便于不同公司之間的比較, 將上述絕對偏離進行了相對偏離轉換, 即獲取大股東控制和股權質押所綜合體現的侵占和激勵效應所導致的實際企業價值低于(或高于)最優企業價值水平的相對偏離程度。 對應地, 需要將wi和ui的點估計用1-e-u和1-e-w替代表達, 公式如下:

因而, 公式(25)和公式(26)為利益侵占和價值增值的絕對指標, 公式(27)和公式(28)為侵占效應和激勵效應的相對指標, 企業價值凈影響效果為:

其中, vi,t是企業價值達到最優時的擾動項, ui,t和wi,t分別表示大股東控制和股權質押所體現的綜合侵占效應和綜合激勵效應導致的實際企業價值相對于最優水平的偏離。 變量的定義如下:

1. 被解釋變量。 企業價值, 本文選擇凈資產收益率作為變量衡量指標, 記為ROE。

2. 解釋變量。 ①第一大股東的現金流權比例Ownership, 本文采用終極現金流權比例來計量。 ②股權質押Pledge, 本文選擇第一大股東股權質押數與其總現金流權數的比值作為股權質押的代理變量。

3. 控制變量。 主要包括:企業規模Lsize, 為企業總資產的自然對數; 成長性Growth, 為主營業務收入增長率; 資本結構Debt, 為企業資產負債率。 此外還控制了年度和行業變量。

(二)樣本選擇和數據來源

本文選擇2013 ~ 2017年上市公司的相關數據作為研究對象。 樣本的選擇遵循如下原則:①剔除金融類上市公司; ②保留僅發行A股的公司; ③剔除被ST、PT的上市公司; ④為滿足解釋變量滯后一期的需要, 剔除時間上未連續兩年及以上的觀察值; ⑤剔除資產負債率大于100%的公司; ⑥剔除某一年份中存在數據缺失的公司。

本研究數據來源于萬得和國泰安數據庫, 處理后共獲得2805個樣本觀察值。

四、 實證分析

(一)樣本數據的描述性統計

表1的描述性統計結果顯示, 企業價值的均值為0.047, 中位數為0.068, 初步表明我國上市公司企業價值普遍不高。 第一大股東的現金流權比例均值為0.328, 中位數為0.312, 表明我國上市公司股權結構相對集中; 股權質押的中位數為0.607, 均值為0.590, 不少企業第一大股東的股權質押已經達到100%, 表明我國上市公司第一大股東的股權質押比例較高, 存在控制權轉移風險。

(二)實證結果分析

1. 模型選擇和影響因素分析。 本部分定量分析大股東控制和股權質押所呈現的綜合激勵效應和侵占效應對企業價值的不同影響。 考慮不同股權結構中大股東控制及其股權質押的表現, 本文將樣本按照股權相對分散、相對集中和高度集中進行分組, 具體做法是將第一大股東的現金流權比例小于20%的樣本劃分為相對分散組; 處于20%和50%之間的樣本劃分為相對集中組; 高于50%的樣本劃分為高度集中組。 分組樣本的描述性統計結果如表2所示。

由表2可知, 在相對分散股權結構樣本組中, 股權質押比例最高, 企業價值最低; 而在高度集中股權結構樣本組中, 股權質押比例最低, 企業價值最高, 表明在相對分散的股權結構中, 大股東的地位并不穩固, 控制權地位的易轉移性使得大股東獲取個人利益的動機較強, 侵占行為較易出現; 而在高度集中的股權結構中, 大股東的地位穩固, 其價值和企業價值趨于一致, 侵占動機較弱, 此時的股權質押可以被認定為謀求企業發展所需要的資金融通方式。

應用雙邊隨機邊界法驗證不同股權結構中大股東控制和股權質押的表現, 及其綜合激勵效應和侵占效應對企業價值形成的影響, 估計結果如表3所示。 三個樣本組中的參數σw和參數σu均顯著異于零, 所有存在大股東股權質押的樣本企業都受到激勵效應和侵占效應的綜合影響。 其中股權相對分散和股權相對集中兩個樣本組的估計結果都顯示大股東現金流權比例的提高有利于提高企業價值, 股權質押則會降低企業價值。 其原因在于, 股權質押比例的提高會促進大股東控制權和現金流權的偏離, 激發大股東的尋租動機。 在股權高度集中樣本組中, 大股東現金流權比例與企業價值呈U型關系, 臨界值為62.62%。 其原因在于, 當大股東的現金流權比例處于50% ~ 62.62%的區間內時, 股權質押所導致的兩權分離的擴大會誘導大股東的侵占行為, 從而使得企業價值受損; 而當大股東的現金流權比例高于62.62%時, 企業股權結構更接近直接持股或者完全直接持股, 公司治理結構改善, 大股東更加關注企業業績。

股權質押方面, 三個樣本組中股權質押均在1%的水平上與企業價值呈顯著的負相關關系。 說明股權質押雖然具有較便利的融資功能, 但其優勢并不能彌補股權質押所帶來的對股權結構的不利影響。

2. 方差分解。 通過方差分解可以解析企業價值實現過程中大股東控制和股權質押的綜合激勵效應及侵占效應對模型的解釋能力。

表4方差分解結果顯示, 相對分散和相對集中的股權結構中激勵效應小于侵占效應, 分散的股權結構尤為嚴重; 高度集中的股權結構中大股東控制和股權質押所體現的綜合激勵效應遠大于侵占效應。 這表明, 只有具有絕對控制地位的大股東才可以利用自身的優勢地位為企業帶來發展資金。

3. 企業價值偏離的單邊估計。 為分析特定“激勵效應—侵占效應”在企業價值形成過程中各自的具體效應以及凈效應, 本部分進一步對大股東控制和股權質押的綜合激勵效應和侵占效應進行單邊效應的估計。

表5是分組樣本的估計結果。 在相對分散股權結構樣本組中, 綜合激勵效應和侵占效應的凈效果表現為實際的企業價值低于最優水平的2.32%。 再次證明相對分散的股權結構不利于采用股權質押的融資方式; 相對集中的股權結構中股權質押的消極影響基本能夠被大股東控制的積極影響所抵消, 質押融資的作用不太明顯; 而高度集中股權結構中的激勵效應遠大于侵占效應, 股權質押能夠充分發揮融資作用, 企業價值得以提升。

五、 結論

本文考察了大股東控制和股權質押對企業價值的傳導效應, 通過對拓展了的LLSV模型的推導, 發現大股東控制具有激勵效應, 適度集中的股權結構和高度集中股權結構下大股東的直接持股有利于提升企業價值, 而股權質押則具有侵占效應。 主要原因在于, 股權適度集中的公司內部治理通常較完善, 能夠對管理層實施有效的監督管理; 大股東的直接持股也有利于企業價值增值; 而股權質押會在一定程度上分離大股東的控制權和現金流權, 弱化大股東對長期經營和企業價值的關注。

對樣本進行分組的描述性統計分析結果表明, 相對分散股權結構樣本組中大股東股權質押均值最高, 而高度集中股權結構樣本組中最低。 雙邊隨機邊界實證分析結果則進一步表明, 在相對分散的股權結構中, 現金流權的激勵效應較弱, 股權質押的侵占效應較強, 企業不宜采用股權質押的融資方式; 相對集中股權結構中的股權質押融資的優勢不能得以體現; 而在高度集中的股權結構中, 大股東控制的激勵效應遠大于股權質押的侵占效應, 股權質押融資的優勢能夠較好地得到體現。 以上分析表明, 大股東地位的穩定是是否選擇股權質押融資的重要影響因素, 只有在保持住大股東控制地位不可撼動條件下的股權質押才有利于企業的發展。

本文的研究結論對股權質押具有一定的借鑒意義和應用價值。 首先, 大股東股權質押可以對企業價值產生積極影響, 但需要大股東控制地位的穩固作為首要保證; 其次, 在難以確保大股東地位穩定的情況下, 股權質押具有不利作用, 因此市場監管者和企業的中小股東應該密切關注此類大股東的股權質押行為, 特別是那些高比例的質押行為, 謹防其通過股權質押的減持和套現等進行利益侵占; 再者, 股權質押會影響企業的兩權分離度, 惡化代理問題, 激發大股東的利益侵占動機, 有效的股權制衡可以約束大股東的此類行為, 企業應積極完善治理結構, 建立科學的制衡機制; 最后, 本文的研究結論也可以為銀行等金融機構在選擇質押人時提供有益的參考。

【 主 要 參 考 文 獻 】

[ 1 ]? ?王斌,蔡安輝,馮洋.大股東股權質押、控制權轉移風險與公司業績[ J].系統工程理論與實踐,2013(7):1762 ~ 1773.

[ 2 ]? ?文雯,陳胤默,黃雨婷.控股股東股權質押對企業創新的影響研究[ J].管理學報,2018(7):998 ~ 1008.

[ 3 ]? ?李旎,鄭國堅.市值管理動機下的控股股東股權質押融資與利益侵占[ J].會計研究,2015(5):42 ~ 49.

[ 4 ]? ?陳澤藝,李常青,黃忠煌.股權質押、股權激勵與大股東資金占用[ J].南方金融,2018(3):23 ~ 32.

[ 5 ]? ?廖珂,崔宸瑜,謝德仁.控股股東股權質押與上市公司股利政策選擇[ J].金融研究,2018(4):172 ~ 189.

[ 6 ]? ?文雯,陳胤默,黃雨婷.控股股東股權質押對企業創新的影響研究[ J].管理學報,2018(7):998 ~ 1008.

[ 7 ]? ?李常青,李宇坤,李茂良.控股股東股權質押與企業創新投入[ J].金融研究,2018(7):143 ~ 157.

[ 8 ]? ?潘臨,張龍平,歐陽才越.控股股東股權質押與商業信用融資——基于內部控制質量和審計質量的考量[ J].財經理論與實踐,2018(4):80 ~ 87.

[ 9 ]? ?La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R.. Investor Protection and Corporate Valuation[ J].Journal of Finance,2002(57):1147 ~ 1170.

[10]? ?秦志華,徐斌.大股東行為影響公司價值的理論模型解釋[ J].管理科學,2011(4):22 ~ 31.

[11]? ?La Porta R., Lopez-de-Silanes F., Shleifer A.. Corporate Ownership Around the World[ J].Journal of Finance,1999(54):471 ~ 517.

[12]? ?Claessens S., Djankov S., Lang L. H. P.. The Separation of Ownership and Control in East Asian Corporations[ J].Journal of Financial?Economics,2000(1-2):81 ~ 112.

[13]? ?Kumbhakar S. C., Parmeter C. F.. The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes: Evidence from Firm and?Worker Specific Estimates[ J].Journal of Productivity Analysis,2009(1):1 ~ 14.