獨立董事出席會議與發(fā)表意見:合規(guī)性履職還是有效性履職

2020-07-14 17:19:40史春玲

財會月刊·下半月 2020年7期

【摘要】以2010 ~ 2018年A股上市公司數(shù)據(jù)為樣本, 以獨立董事出席會議和發(fā)表意見作為獨立董事履職行為的衡量標準, 檢驗其對應(yīng)計盈余管理和真實盈余管理的影響, 從而考察履職行為的有效性。 研究發(fā)現(xiàn):獨立董事發(fā)表一般意見并不屬于有效性履職, 只有發(fā)表勤勉意見才有利于抑制真實盈余管理, 形成有效性履職; 而獨立董事出席會議對應(yīng)計盈余管理和真實盈余管理同時起到促進作用, 僅僅屬于合規(guī)性履職, 不形成有效性履職。 該結(jié)論表明合規(guī)性履職并不等同于有效性履職, 并對進一步規(guī)范上市公司獨立董事履職行為起到一定的借鑒作用。

【關(guān)鍵詞】獨立董事; 合規(guī)性履職; 有效性履職; 盈余管理

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)14-0122-8

一、 引言

證監(jiān)會將獨立董事制度作為完善公司治理結(jié)構(gòu)的重要舉措引入我國, 期望其在維護公司整體利益, 尤其是保護中小股東利益方面發(fā)揮作用[1] 。 然而, 外界對我國獨立董事的履職效果一直存在質(zhì)疑, 出現(xiàn)了“花瓶”董事、“橡皮圖章”、獨立董事不作為等聲音。 現(xiàn)有文獻中關(guān)于獨立董事履職效果的研究較多, 早期主要是從履職效果的衡量標準出發(fā), 研究獨立董事對公司業(yè)績、投資效率、會計信息質(zhì)量等方面的影響, 近幾年則更多地考察獨立董事的特征, 諸如聲譽、薪酬、職業(yè)背景等對上述方面的影響。 不過關(guān)于獨立董事究竟如何發(fā)揮作用, 以何種方式履職, 即獨立董事履職行為的研究卻并不占多數(shù)。

2014年9月, 我國上市公司協(xié)會發(fā)布《上市公司獨立董事履職指引》(以下簡稱《指引》)中提到:“獨立董事每年為所任職上市公司有效工作的時間原則上不少于十五個工作日, 包括出席股東大會、董事會及各專業(yè)委員會會議, 對公司生產(chǎn)經(jīng)營狀況、管理和內(nèi)部控制等制度的建設(shè)及執(zhí)行情況、董事會決議執(zhí)行情況等進行調(diào)查, 與公司管理層進行工作討論等[2] 。 ”可見, 獨立董事作為外部董事, 不在公司中任職, 出席公司董事會、股東大會和發(fā)表獨立意見是獨立董事履職的主要內(nèi)容和形式。 不過上述內(nèi)容作為獨立董事的工作義務(wù)和職責僅僅構(gòu)成合規(guī)性履職, 可以用于衡量履職勤勉度, 但是合規(guī)或勤勉履職最終是否會形成有效性履職則是本文想要探討的內(nèi)容。

盈余管理是企業(yè)管理層通過會計政策選擇或者真實交易活動影響企業(yè)對外報送的會計信息, 以達到自身利益最大化的行為。 會計信息是上市公司向中小股東傳遞公司經(jīng)營信號的根本途徑, 是資本市場運作的基石。 獨立董事制度作為保護中小股東利益的重要舉措, 擔負著抑制盈余管理、提高會計信息質(zhì)量的責任。 對獨立董事履職過程關(guān)鍵點、履職效果以及兩者關(guān)系的研究應(yīng)是獨立董事研究的重要領(lǐng)域[3] 。 本文以盈余管理作為檢驗獨立董事履職效果的標準, 考察獨立董事履職行為, 即獨立董事出席會議和發(fā)表獨立意見對盈余管理的影響, 以明確獨立董事有效履職的途徑, 為完善我國的獨立董事制度提供經(jīng)驗證據(jù)。

二、 文獻回顧與研究假設(shè)

(一)文獻回顧

1. 獨立董事履職行為的度量。 現(xiàn)有文獻對獨立董事履職行為的度量方法主要有兩種, 一種是利用上市公司公開披露的二手數(shù)據(jù)衡量獨立董事的履職行為, 將獨立董事年度實際出席董事會次數(shù)、是否投過反對票或棄權(quán)票等作為判斷獨立董事是否盡責的標準。 如Adams和Ferreira[4] 、全怡等[5] 以獨立董事每年出席董事會會議的次數(shù)度量獨立董事履職行為, 認為獨立董事親自參加會議的次數(shù)越多, 其對公司投入的時間和精力就越多, 履職越勤勉。 葉康濤等[6] 用獨立董事對董事會議案發(fā)表意見和投票的數(shù)據(jù)度量獨立董事的履職行為, 認為獨立董事就董事會議案進行公開質(zhì)疑和投票是獨立董事發(fā)揮監(jiān)督作用的重要渠道之一。 另一種度量方法是發(fā)放調(diào)查問卷, 如楊有紅等[3] 用問卷調(diào)查結(jié)果度量獨立董事的履職行為。 問卷調(diào)查的缺陷在于問卷回收率低且難以確保回收問卷的質(zhì)量。 在無法了解獨立董事參與公司決策過程和細節(jié)的背景下, 本文用獨立董事出席會議和發(fā)表獨立意見情況作為度量獨立董事履職行為的變量, 幫助我們在一定程度上了解獨立董事的履職路徑。

2. 獨立董事履職行為與履職效果。 現(xiàn)有的大多數(shù)關(guān)于獨立董事履職行為的研究并不是就行為談行為, 而是以獨立董事履職行為作為切入點審視獨立董事的履職效果[7] 。 Yermack[8] 發(fā)現(xiàn), 獨立董事作為外部董事, 其有效履職可以使公司價值提升11%左右。 Brick等[9] 認為, 董事會的監(jiān)督活動(如董事會會議、董事工作時間等)可以提高公司價值。 Jiang等[10] 的研究表明, 獨董質(zhì)疑可以改善公司治理和提高公司信息透明度。 趙昌文等[11] 研究發(fā)現(xiàn), 獨立董事親自出席董事會的頻率與企業(yè)價值呈正相關(guān)關(guān)系。 江維琳等[12] 認為, 獨立董事的出勤率與盈余管理水平負相關(guān)。 葉康濤等[6] 發(fā)現(xiàn)存在異議獨立董事的公司, 其市場價值更高。 段海艷[13] 卻發(fā)現(xiàn)獨立董事缺席董事會會議對企業(yè)績效的影響不顯著。 可見, 大多數(shù)文獻肯定了獨立董事有效履職的成果, 認為其有利于提升公司治理水平, 不過究竟如何界定有效履職行為還有待進一步研究。

(二)假設(shè)提出

獨立董事有效履職的前提是能夠獲取企業(yè)局限與機會等專有信息[14] 。 獨立董事作為外部董事并不參與公司的日常經(jīng)營管理, 與經(jīng)理層之間存在嚴重的信息不對稱, 而參加董事會、股東大會、各委員會會議有助于獨立董事獲取企業(yè)專有信息, 深入了解企業(yè)經(jīng)營環(huán)境和狀況, 緩解信息不對稱。 參加董事會會議次數(shù)是正式制度約束下董事履職強度的體現(xiàn), 反映了董事之間信息交換的頻率。 根據(jù)《指引》, 獨立董事一年內(nèi)親自出席董事會會議的次數(shù)少于當年董事會會議次數(shù)三分之二的, 即可認為其沒有盡到勤勉義務(wù)。 獨立董事出席公司會議的次數(shù)越多, 參會率越高, 獲取的專有信息越多, 越有利于提高獨立董事對經(jīng)理層的監(jiān)督水平, 并減少經(jīng)理層的尋租行為, 進而提高會計信息質(zhì)量, 最終達到維護中小股東利益的目的。

盈余管理包括應(yīng)計盈余管理和真實盈余管理, 主要是通過會計政策選擇或改變真實交易活動影響會計信息。 獨立董事出席公司會議, 有助于其全面了解和認識公司的經(jīng)營狀況和戰(zhàn)略定位, 使其更容易發(fā)現(xiàn)企業(yè)在決策過程中是否存在不合理或者不合法的操縱行為, 并做出準確的職業(yè)判斷, 保障盈余信息質(zhì)量。 因此, 本文認為獨立董事出席公司董事會、股東大會、各委員會會議次數(shù)越多, 參會率越高, 越有利于抑制企業(yè)經(jīng)理層的盈余管理行為。 由此, 本文提出以下假設(shè):

H1a:獨立董事親自出席會議與企業(yè)盈余管理水平負相關(guān)。

然而, 獨立董事作為外部董事, 其發(fā)揮監(jiān)督職能的根本立足于“獨立性”, 獨立董事過多地出席公司會議雖然有利于其獲取專有信息, 但也增加了獨立董事與經(jīng)理層的聯(lián)系, 提高了“合謀”的可能性。 已有文獻也證明, 董事會會議次數(shù)也不是越多越好, 當董事會會議次數(shù)超出必需時, 反而不利于提升企業(yè)價值[13] 。 薛祖云等[15] 發(fā)現(xiàn), 董事會會議次數(shù)較多可能是公司會計信息質(zhì)量較差的反映; 薛有志等[16] 發(fā)現(xiàn)董事會會議次數(shù)越多, 代理成本越高; 周澤將[17] 發(fā)現(xiàn)董事會會議次數(shù)越多, 企業(yè)的過度投資水平就越高, 且企業(yè)績效越差。 隨著董事會會議次數(shù)的增多, 獨立董事為保證勤勉履職, 必然會增加出席董事會會議的絕對次數(shù)。 因此, 本文認為獨立董事過多地出席公司會議, 有可能反而削弱其監(jiān)督效果, 提高盈余管理行為發(fā)生的可能性, 故提出H1a的備擇假設(shè):

H1b:獨立董事親自出席會議與企業(yè)盈余管理水平正相關(guān)。

根據(jù)《指引》, 就上市公司相關(guān)事項發(fā)表獨立意見是上市公司獨立董事最主要的工作內(nèi)容。 我國上市公司獨立董事意見強制披露制度提供了打開獨立董事履職“黑匣子”的鑰匙[18] , 不僅披露了意見類別、意見事項, 還包括意見全文。 許多學者以發(fā)表意見類別, 即是否發(fā)表否定意見作為獨立董事勤勉履職的標準, 這一做法值得商榷。 首先, 我國獨立董事投反對票比例極低; 其次, 我國人文習俗中的民主集中習慣也導致人們習慣性地進行事前意見交流, 提前達成一致[7] 。 不過, 披露的意見中還包括意見全文, 其中的勤勉文字表述可以從一定程度上體現(xiàn)獨立董事履職的勤勉度。 有調(diào)查研究才有發(fā)言權(quán), 獨立董事能夠發(fā)表勤勉意見, 一定是對公司生產(chǎn)經(jīng)營狀況、管理和內(nèi)部控制等制度的建設(shè)及執(zhí)行情況, 對董事會決議執(zhí)行情況等進行過調(diào)查才能得到相關(guān)信息[3] 。 獨立董事發(fā)表意見中的勤勉文字表述意味著獨立董事真正參與了公司治理, 能夠體現(xiàn)監(jiān)督作用的大小。 因此, 本文認為, 獨立董事發(fā)表意見中的勤勉文字表述越多, 意味著其越盡責、勤勉, 更有可能發(fā)現(xiàn)管理當局操控盈余的行為, 保障會計信息質(zhì)量, 從而提出以下假設(shè):

H2:獨立董事發(fā)表勤勉意見與企業(yè)盈余管理水平負相關(guān)。

三、 研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文選取了2010 ~ 2018年連續(xù)9年的A股上市公司數(shù)據(jù)作為初選研究樣本。 本文所用的公司治理數(shù)據(jù)和財務(wù)數(shù)據(jù)來自于CSMAR國泰安數(shù)據(jù)庫, 獨立董事發(fā)表勤勉意見數(shù)據(jù)通過閱讀獨立董事意見全文手工搜集整理。 依照慣例對初選樣本進行篩選, 剔除金融行業(yè)、數(shù)據(jù)缺失、ST、?ST的上市公司樣本, 對制造業(yè)次類行業(yè)進行適當?shù)暮喜ⅲ?并對主要變量進行winsorize縮尾處理, 最終得到有效樣本13060個。

(二)變量定義

1. 被解釋變量。

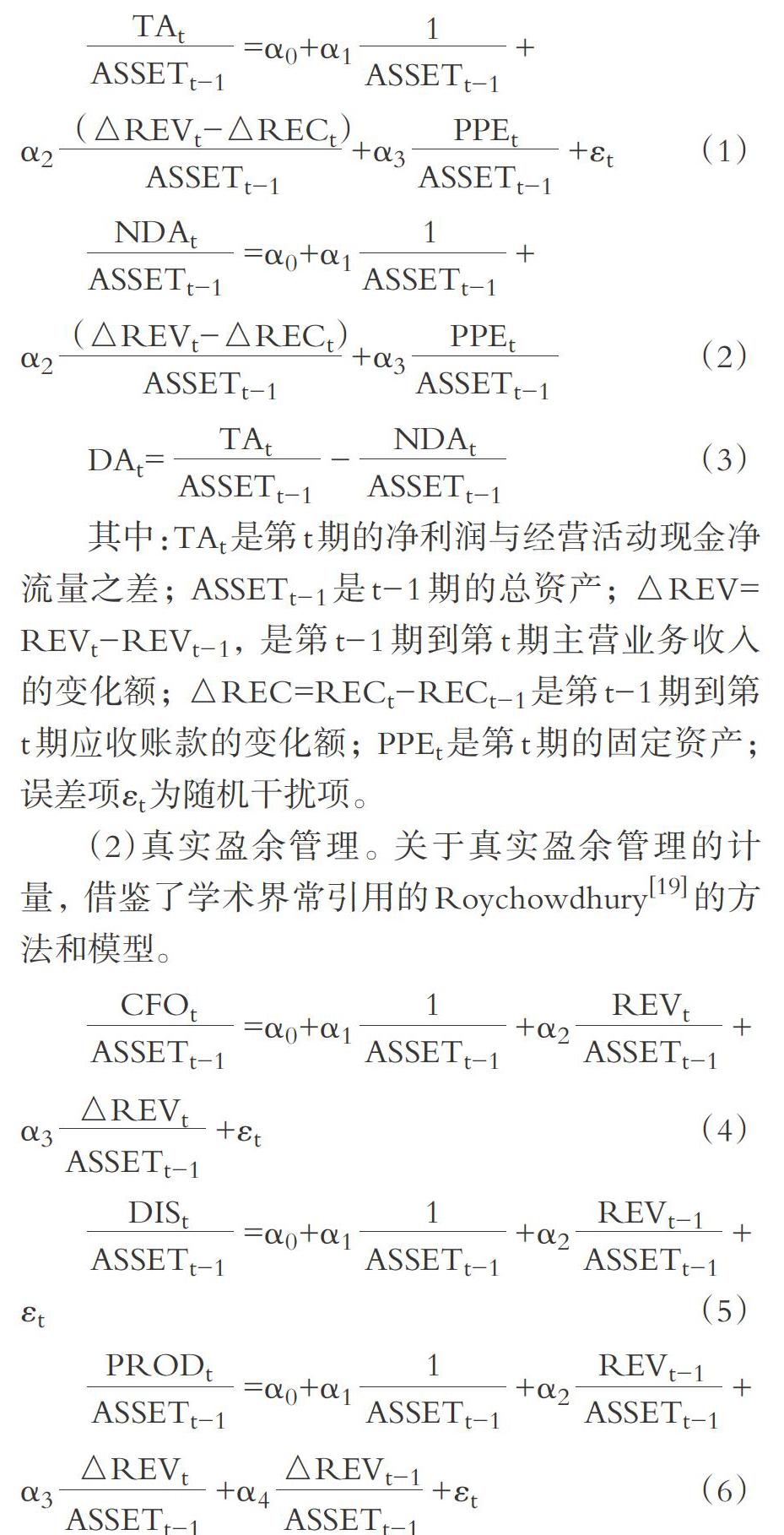

(1)應(yīng)計盈余管理。 本文采用修正的Jones模型, 以可操控性應(yīng)計利潤DA作為衡量公司應(yīng)計盈余管理水平的指標。

對模型(1)分年度、分行業(yè)進行回歸, 將估計得到的系數(shù)代入模型(2)中, 得到NDA的擬合值, 將其作為不可操控性應(yīng)計利潤的估計值, 最后將總應(yīng)計利潤TA與不可操控性應(yīng)計利潤NDA之差定義為可操控性應(yīng)計利潤DA, 即模型(3)。

其中:TAt是第t期的凈利潤與經(jīng)營活動現(xiàn)金凈流量之差; ASSETt-1是t-1期的總資產(chǎn); △REV=REVt-REVt-1, 是第t-1期到第t期主營業(yè)務(wù)收入的變化額; △REC=RECt-RECt-1是第t-1期到第t期應(yīng)收賬款的變化額; PPEt是第t期的固定資產(chǎn); 誤差項εt為隨機干擾項。

(2)真實盈余管理。 關(guān)于真實盈余管理的計量, 借鑒了學術(shù)界常引用的Roychowdhury[19] 的方法和模型。

分別對上述模型進行回歸, 根據(jù)回歸系數(shù)計算擬合值, 將其作為正常經(jīng)營現(xiàn)金流量、正常操控性費用、正常生產(chǎn)成本的估計值; 在此基礎(chǔ)上, 用實際值減去正常值得出異常經(jīng)營現(xiàn)金流量AB_CFO、異常操控性費用AB_DIS和異常生產(chǎn)成本AB_PROD的值。

若公司分別采取這三種方式進行向上的盈余操控, 則操控銷售所產(chǎn)生的異常經(jīng)營現(xiàn)金流量AB_CFO的值為負, 操控費用所產(chǎn)生的異常操控性費用AB_DIS的值為負, 而操控生產(chǎn)所產(chǎn)生的異常生產(chǎn)成本AB_PROD的值為正。 因此, 本文進一步參考李增福等[20] 的研究得到真實盈余管理總體指標:

當公司通過真實盈余管理活動調(diào)增盈余時, 該指標為正, 反之為負。

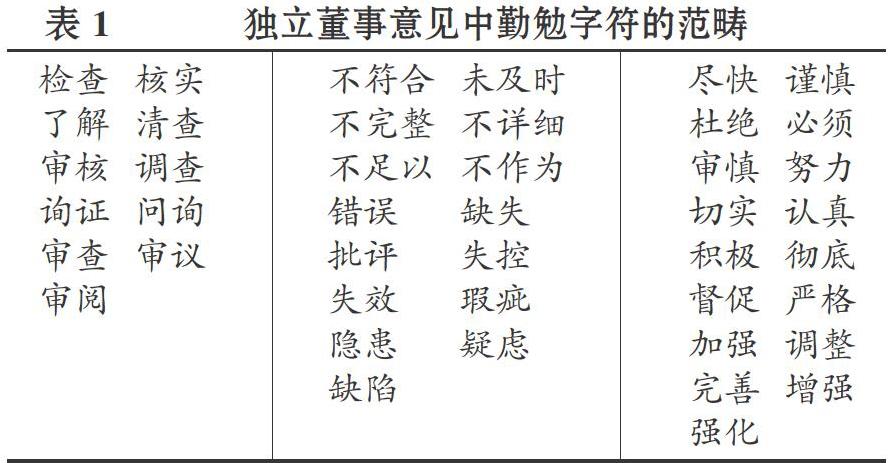

2. 解釋變量。 本文使用獨立董事出席會議和發(fā)表獨立意見情況作為獨立董事履職行為的衡量標準。 獨立董事出席會議情況以董事會中獨董親自參會率、委托參會率、最小親自參會率、最大委托參會率和是否勤勉作為替代變量。 發(fā)表獨立意見情況以獨董發(fā)表意見次數(shù)、意見字符數(shù)、意見中勤勉字符次數(shù)、意見中勤勉字符比例和投過非贊成票作為替代變量。 其中, 勤勉字符的范圍借鑒Ning Jia等[21] 的文獻中“勤勉字典”的內(nèi)容并結(jié)合中文表述進行了部分調(diào)整, 具體見表1。 若獨立董事發(fā)表意見全文中出現(xiàn)表1中的文字, 則認為獨立董事盡到了勤勉義務(wù), 將該意見認定為勤勉意見。

3. 控制變量。 參考其他盈余管理的相關(guān)研究文獻, 本文選取了公司規(guī)模(SIZE)、資產(chǎn)收益率(ROA)、資產(chǎn)負債率(LEV)、營業(yè)收入增長率(SG)、股權(quán)集中度(TOP1)、股權(quán)制衡度(SBA)、董事經(jīng)理兩權(quán)合一(DUA)、高管持股比例(MGT)、董事會規(guī)模(BSIZE)、獨立董事比例(IND)、四大事務(wù)所審計(BIG4)、行業(yè)(INDU)、年份(YEAR)等公司層面因素作為控制變量。 具體變量定義及說明如表2所示。

(三)模型構(gòu)建

根據(jù)相關(guān)文獻及上述假設(shè), 本文以ATTEND替代AATT、PATT、MATT、MPATT和ATT, 代表獨立董事出席會議情況; 以O(shè)PINION替代NOO、NOW、NDILI、PERDILI和NEG, 代表獨立董事發(fā)表意見情況; 以CONTROL代表控制變量, 構(gòu)建如下多元線性回歸模型:

四、 實證分析

(一)描述性統(tǒng)計

從表3的描述性統(tǒng)計結(jié)果可以看出, DA的最大值為正、最小值為負, 中位數(shù)和平均值均不大, 說明我國上市公司應(yīng)計盈余管理水平相對不高; AB_PROXY的最大值為正、最小值為負, 平均值、中位數(shù)、標準差均大于應(yīng)計盈余管理對應(yīng)值, 說明我國真實盈余管理水平參差不齊, 且真實盈余管理水平明顯高于應(yīng)計盈余管理水平, 這也與已有研究一致, 即近年來上市公司更偏向于真實盈余管理。 AATT平均值為0.9774、中位數(shù)為1, PATT平均值為0.0209、中位數(shù)為0, 說明我國獨立董事親自參會率較高, 委托參會率較低。 ATT平均值為0.9688、中位數(shù)為1, 說明我國上市公司絕大多數(shù)獨立董事盡到《指引》規(guī)定的勤勉義務(wù)。 NOO的最小值為1、最大值為75、標準差為7.60048, 說明我國不同上市公司獨立董事發(fā)表意見次數(shù)差異較大。 NOW的最小值為76.5、最大值為3518.55、標準差為149.88376, 說明我國不同上市公司獨立董事發(fā)表意見字符數(shù)有顯著差異。 NDILI的平均值為3.0087、中位數(shù)為2.8824, 說明我國絕大多數(shù)獨立董事發(fā)表的意見中存在勤勉字符。 NEG的平均值為0.0084、中位數(shù)為0, 說明我國上市公司獨立董事極少投非贊成票。

(二)回歸分析

表4驗證了獨立董事出席會議情況對應(yīng)計盈余管理和真實盈余管理的影響。 模型(8)和模型(9)的擬合度均較好且通過了顯著性檢驗。

應(yīng)計盈余管理水平DA與獨董親自參會率AATT、獨董最小親自參會率MATT和獨董是否勤勉ATT的回歸系數(shù)均為正, 且分別在10%、5%和5%的水平上顯著, 與獨董委托參會率PATT和獨董最大委托參會率MPATT的回歸系數(shù)均為負, 且均在5%的水平上顯著, 說明獨立董事親自參加董事會、股東大會、委員會會議比例越高, 越有可能促使上市公司以應(yīng)計盈余管理的方式操縱盈余, 符合H1b。

真實盈余管理水平AB_PROXY與獨董親自參會率AATT、獨董最小親自參會率MATT和獨董是否勤勉ATT的回歸系數(shù)均為正, 且分別在1%、1%和5%的水平上顯著, 與獨董委托參會率PATT、獨董最大委托參會率MPATT的回歸系數(shù)均為負, 且均在1%的水平上顯著, 說明獨立董事親自參加董事會、股東大會、委員會會議比例越高, 越有可能促使上市公司以真實盈余管理的方式操縱盈余, 亦與H1b完全相符。

上述回歸結(jié)果均表明, 獨立董事出席公司會議次數(shù)越多, 越可能增加獨立董事與經(jīng)理層的聯(lián)系, 削弱獨立董事的獨立性, 影響?yīng)毩⒍碌谋O(jiān)督效果, 從而提高盈余管理行為發(fā)生的可能性。 可見, 出席公司會議作為獨立董事的工作義務(wù)和職責僅僅構(gòu)成合規(guī)性履職, 可以用于衡量獨立董事履職勤勉度, 卻無法從保障會計信息質(zhì)量的角度形成有效性履職。

表5驗證了獨立董事發(fā)表意見情況對應(yīng)計盈余管理和真實盈余管理的影響。 模型(10)和模型(11)的擬合度均較好且通過了顯著性檢驗。

應(yīng)計盈余管理水平DA與獨董發(fā)表意見次數(shù)NOO和獨董意見字符數(shù)NOW的回歸系數(shù)顯著為正, 但與意見中勤勉字符次數(shù)NDILI、意見中勤勉字符比例PERDILI和投過非贊成票NEG的回歸系數(shù)均不顯著, 說明獨立董事發(fā)表一般意見并不構(gòu)成有效性履職, 而獨立董事發(fā)表勤勉意見也并未對應(yīng)計盈余管理產(chǎn)生有效的抑制作用, 與H2不完全相符。

真實盈余管理水平AB_PROXY與意見中勤勉字符比例PERDILI和投過非贊成票NEG的回歸系數(shù)均為負, 其中真實盈余管理水平AB_PROXY與意見中勤勉字符比例PERDILI的回歸系數(shù)高達-1.279, 且在1%的水平上顯著, 但與獨董發(fā)表意見次數(shù)NOO和獨董意見字符數(shù)NOW的回歸系數(shù)為正, 亦說明獨立董事發(fā)表一般意見并不構(gòu)成有效性履職, 只有發(fā)表勤勉意見才能真正抑制真實盈余管理行為, 與H2相符。

從模型(10)和模型(11)的回歸結(jié)果可以看出, 獨立董事發(fā)表一般意見對于應(yīng)計盈余管理和真實盈余管理均無法起到抑制作用, 而獨立董事發(fā)表勤勉意見雖不能對應(yīng)計盈余管理起到抑制作用, 卻能夠?qū)φ鎸嵱喙芾砥鸬捷^好的抑制作用。 即只有當獨立董事發(fā)表勤勉意見時, 才意味著其真正地參與了公司治理, 發(fā)揮了監(jiān)督作用, 構(gòu)成了有效性履職, 而獨立董事發(fā)表一般意見僅僅屬于合規(guī)性履職, 不構(gòu)成有效性履職。 另外, 真實盈余管理通過實質(zhì)性的交易活動影響公司盈余, 且所帶來的危害更大, 而獨立董事發(fā)表勤勉意見必然需要經(jīng)過調(diào)查研究, 在該過程中真實盈余管理活動更易受到獨立董事的監(jiān)督。

(三)穩(wěn)健性檢驗

1. 主成分分析法。 本文采取主成分分析法對獨立董事參加會議的五個變量提取主要成分, 具體結(jié)果見表6。

根據(jù)主成分提取的標準, 模型中特征值大于1的成分有1個, 且其方差貢獻率為84.364%, 大于80%, 說明降維后的這個主成分所包含的信息占據(jù)了原始信息的84.364%。 以該主成分作為ATTEND的替代變量, 檢驗獨立董事出席會議對應(yīng)計盈余管理和真實盈余管理的影響。 可以發(fā)現(xiàn), 應(yīng)計盈余管理DA和真實盈余管理AB_PROXY與ATTEND的回歸系數(shù)均為正, 且均在5%的水平上顯著, 與前文結(jié)論一致(受篇幅所限, 回歸結(jié)果不予列示)。

2. 引入產(chǎn)權(quán)性質(zhì)的分組檢驗。 我國上市公司中有大量國有上市公司, 基于委托代理理論, 國有上市公司存在著明顯的“所有者缺位”, 更加有可能進行盈余管理。 另外, 已有文獻表明, 產(chǎn)權(quán)性質(zhì)亦會影響盈余管理方式的選擇[20] 。 為了進一步檢驗結(jié)論的穩(wěn)健性, 本文引入產(chǎn)權(quán)性質(zhì)變量, 將總體樣本分為國有組和民營組, 發(fā)現(xiàn)前述結(jié)論在兩組樣本中均成立(受篇幅所限, 回歸結(jié)果不列示)。

3. 內(nèi)生性問題。 現(xiàn)有文獻尚未證實盈余管理水平和獨立董事履職行為之間存在互為因果的關(guān)系, 為避免遺漏變量導致的內(nèi)生性問題, 本文分別以獨董最小親自參會率MATT和意見中勤勉字符比例PERDILI的一階滯后項作為獨立董事參會和發(fā)表意見的工具變量, 進行2SLS回歸, 結(jié)果如表7所示。

由表7的回歸結(jié)果可以看出, 控制了內(nèi)生性問題以后, 獨立董事參會與應(yīng)計盈余管理和真實盈余管理的回歸系數(shù)仍顯著為正, 獨立董事發(fā)表勤勉意見與真實盈余管理的回歸系數(shù)仍顯著為負, 與應(yīng)計盈余管理的回歸系數(shù)仍不顯著, 可見上述結(jié)論并未發(fā)生顯著變化。

五、 研究結(jié)論和啟示

本文以2010 ~ 2018年A股上市公司數(shù)據(jù)為樣本, 以獨立董事出席會議和發(fā)表意見度量獨立董事履職行為, 檢驗其對應(yīng)計盈余管理和真實盈余管理的影響, 從而考察獨立董事履職行為的有效性。 結(jié)果表明, 獨立董事發(fā)表勤勉意見有利于抑制真實盈余管理, 屬于有效性履職; 獨立董事發(fā)表一般意見對于應(yīng)計盈余管理和真實盈余管理均無法起到抑制作用, 僅屬于合規(guī)性履職; 而獨立董事出席會議對于應(yīng)計盈余管理和真實盈余管理卻同時起到促進作用, 說明獨立董事過多地出席公司會議反而可能會損害獨立董事的獨立性, 降低會計信息質(zhì)量, 使得其履職行為僅僅屬于合規(guī)性履職, 并不構(gòu)成有效性履職。 在控制內(nèi)生性問題后上述結(jié)論仍然成立, 且進一步研究發(fā)現(xiàn), 上述結(jié)論在國有企業(yè)和民營企業(yè)中同樣成立。

本文的啟示在于:獨立董事出席公司會議和發(fā)表獨立意見作為獨立董事履職的主要內(nèi)容和形式, 構(gòu)成合規(guī)性履職, 是獨立董事發(fā)揮作用的必要條件, 可以用于衡量獨立董事的履職勤勉度。 但是合規(guī)性履職并不等于有效性履職, 獨立董事出席會議很有可能流于表面, 并未進行有效監(jiān)督, 反而增進獨立董事與經(jīng)理層的關(guān)系, 損害其獨立性。 而在獨立董事發(fā)表的獨立意見中, 一般意見無法發(fā)揮監(jiān)督作用, 只有發(fā)表勤勉意見才意味著獨立董事真正參與了公司治理, 能夠體現(xiàn)其監(jiān)督作用。 本文的研究結(jié)果可以幫助我們在一定程度上了解獨立董事的履職路徑, 打開獨立董事履職的“黑匣子”。 建議監(jiān)管部門不要過分強調(diào)獨立董事履職的勤勉度, 而應(yīng)該進一步細化獨立董事履職指引, 找到獨立董事履職的關(guān)鍵點, 區(qū)分合規(guī)性履職與有效性履職, 以提升我國獨立董事的履職效果。

【 主 要 參 考 文 獻 】

[ 1 ]? ?史春玲,王茁.財務(wù)獨立董事特征與盈余管理——基于應(yīng)計和真實盈余活動的雙重檢驗[ J].財會月刊,2018(7):13 ~ 20.

[ 2 ]? ?中國上市公司協(xié)會.上市公司獨立董事履職指引[M].南京:江蘇人民出版社,2014:1 ~ 231.

[ 3 ]? ?楊有紅,黃志雄.獨立董事履職狀況和客觀環(huán)境研究[ J].會計研究,2015(40):20 ~ 26.

[ 4 ]? ?Adams R. B., Ferreira D.. Regulatory Pressure and Bank Directors' Incentives to Attend Board Meetings[ J].International Review of?Finance,2012(1):227 ~ 248.

[ 5 ]? ?全怡,郭卿.“追名”還是“逐利”:獨立董事履職動機之探究[ J].管理科學,2017(7):3 ~ 16.

[ 6 ]? ?葉康濤,祝繼高,陸正飛,張然.獨立董事的獨立性:基于董事會投票的證據(jù)[ J].經(jīng)濟研究,2011(1):126 ~ 139.

[ 7 ]? ?黃志雄.獨立董事履職行為與處罰機制研究[D].北京:中央財經(jīng)大學,2016.

[ 8 ]? ?Yermack D.. Remuneration, Retention and Reputation Incentives for Outside Directors[ J].Journal of Finance,2004(5):2281 ~ 2308.

[ 9 ]? ?Brick I. E., Chidambaran N. K.. Board Meetings, Committee Structure, and Firm Performance[Z].Working Paper,2007.

[10]? ?Jiang W., Wan H., Zhao S.. Reputation Concerns of Independent Directors: Evidence from Individual Director Voting[ J].Review of?Financial Studies,2015(3):655 ~ 696.

[11]? ?趙昌文,唐英凱,周靜,鄒暉.家族企業(yè)獨立董事與企業(yè)價值——對中國上市公司獨立董事制度合理性的檢驗[ J].管理世界,2008(8):119 ~ 126.

[12]? ?江維琳,李琪琦,向銳.董事會特征與公司盈余管理水平——基于中國民營上市公司面板數(shù)據(jù)的研究[ J].軟科學,2011(5):142 ~ 144.

[13]? ?段海艷.獨立董事缺席董事會會議的成因及其對企業(yè)績效的影響[ J].財會月刊,2016(15):8 ~ 14.

[14]? ?Adams R. B., Ferreira D.. A Theory of Friendly Boards[ J].Journal of Finance,2007(62):217 ~ 250.

[15]? ?薛祖云,黃彤.董事會、監(jiān)事會制度特征與會計信息質(zhì)量——來自中國資本市場的經(jīng)驗分析[ J].財經(jīng)理論與實踐,2004(4):84 ~ 89.

[16]? ?薛有志,彭華偉,李國棟.董事會會議的監(jiān)督效應(yīng)及其影響因素研究[ J].財經(jīng)問題研究,2010(1):99 ~ 105.

[17]? ?周澤將.董事會會議、過度投資與企業(yè)績效——基于國有上市公司2001~2011年的經(jīng)驗證據(jù)[ J].經(jīng)濟管理,2014(1):88 ~ 100.

[18]? ?唐雪松,杜軍,申慧.獨立董事監(jiān)督中的動機——基于獨立意見的經(jīng)驗證據(jù)[ J].管理世界,2010(9):138 ~ 149.

[19]? ?Roychowdhury S.. Earnings Management Through Real Activities Manipulation[ J].Journal of Accounting and Economics,2006(3):335 ~?370.

[20]? ?李增福,董志強,連玉君.應(yīng)計項目盈余管理還是真實活動盈余管理?——基于我國2007年所得稅改革的研究[ J].管理世界,2011(1):121 ~ 134.

[21]? ?Ning Jia,Xuesong Tang. Directors' and Officers' Liability Insurance, Independent Director Behavior and Governance Effect[ J].The Journal?of Risk and Insurance,2018(4):1013 ~ 1054.