管理會計視角下企業商譽的戰略管理

2020-07-14 16:33:40甘超宏王傅強

會計之友 2020年14期

甘超宏 王傅強

【摘 要】 現代企業經營活動中,企業對商譽的管理意識正逐步增強,所以探討企業經營中如何對商譽進行有效管理迫在眉睫。文章在介紹企業商譽概念的基礎上,首先明確了商譽和企業價值的關系,其次重點論述了戰略性商譽管理的方法,主張將企業商譽納入無形資產并進行相應的管理,最后通過案例分析了企業商譽管理的具體做法。此前我國關于企業商譽計量和管理的研究大都基于財務管理視角,而文章基于管理會計視角研究企業商譽有一定的創新意義。

【關鍵詞】 商譽; 商譽指標; 商譽管理; BSC

【中圖分類號】 F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)14-0032-07

一、引言

現代企業經營活動中,企業越來越重視經濟價值和社會價值兩者共有價值的創造(Creating Shared Value,簡稱CSV)。作為立足社會的根基,企業經營需要以更廣闊的視野去梳理及管理各種利益相關者關系,這已成為企業管理的重要課題。企業商譽管理是考慮各種利益相關者的關聯性,以構筑、維護和修復無形資產(Intangibles)——企業商譽(Corporate reputation)為目的的戰略性方法研究。

二、何為商譽

基于以下原因,經營管理者將會更加關注商譽。首先,企業經營方針目的導向正在發生變化,從只關注股東的經營發展,轉向以重視利益相關者的利益為導向的經營;其次,在新聞媒體技術發展迅速和企業丑聞曝光度劇增的背景下,為了防止企業價值受損,風險管理日益受到重視;最后,企業價值創造的重要源泉發生了巨大變化,從有形資產轉化到無形資產。那么,商譽到底是什么呢?

(一)商譽的定義

商譽(Reputation)一般可以翻譯為評價、風評、聲譽、名聲、口碑,其概念的內涵非常豐富。但是,由于不同翻譯之間有許多微妙差異,很可能無法正確表述商譽本來的內涵,因此有必要統一商譽的定義。關于商譽的研究,在我國最具影響的當屬楊汝梅(眾先)先生于1926年發表的博士論文《無形資產論》[ 1 ]。美國的財務會計準則委員會(FASB)于1999年提出了核心商譽(Core Goodwill)的概念,可能正因為如此,在我國通常將其定義為商譽(Goodwill)。董必榮[ 2-3 ]認為核心競爭力是企業超額收益的源泉,因此企業核心競爭力是商譽的本質,商譽是企業核心競爭力的一種外在表現形式。鄧小洋[ 4 ]分別從法理學、經濟學和會計學角度考察商譽的本質問題,主張商譽是一種協同效應。許家林[ 5 ]和杜興強等[ 6 ]從財務會計視角對商譽做了比較深刻的研究。但是,以上學者只是基于財務會計視角進行的研究,有一定的局限性。

首先,2006年財政部發布的企業會計準則把商譽定義為“可以帶來超額利潤”的無形資產,據此,一般可以將商譽理解為給企業帶來競爭優勢的無形資產。但是,由于其管理的巧拙程度不同,商譽給企業帶來競爭優勢的同時也可能產生持續競爭劣勢的負面影響,即負商譽(Negative Goodwill)①,這就要求我們注意到它還是一把雙刃劍,基于管理會計視角研究商譽就有避免商譽損失這一主要目的。其次,根據商譽的“三元論”之“好感價值論”,企業所擁有的“優越的地理位置”也屬于商譽,但地理位置是無法管理控制的要素,基于管理會計視角研究目的,為了區別,本文在此特將商譽定義為Reputation而非Goodwill,即“經營者及員工過去行為的結果。根據現在和將來的預測信息,由企業各利益相關者所導致的可持續競爭優勢”。其根據是:(1)經營者及員工的過去行為是形成企業商譽的基礎;(2)商譽是通過利益相關者評價企業的實際現狀和行為而形成的;(3)企業商譽是創造企業價值的無形資產。

(二)企業商譽與企業價值創造的關系

企業商譽就是在股東、客戶、員工、供應商、地域社會、媒體等所有利益相關者的認識下,產品或服務、創新、工作環境、管理、企業社會責任、領導力、財務業績等企業的實際狀況和行為的具體反映。與此同時,企業商譽還起到將各種利益相關者吸引到企業中的磁石作用。

例如,Fortune雜志評價的“100家工作環境好的公司”,從2012年到2017年連續6年位居第一的是Google,每年吸引了約200萬~300萬的求職者,確保了對人才的吸引力,提高了組織價值(員工滿意率達96%),并提供了Google.com、YouTube、Android OS等全球市場份額均為第一的服務,滿足了世界眾多消費者的需求,創造了巨大的顧客價值。其結果,谷歌的股價從2004年8月上市時的85美元,到2017年3月29日已增加到10倍的850美元,大幅提高了經濟價值,令股東們非常滿意。另外,谷歌還宣布,2015年努力通過技術解決面臨的環境問題,將于2017年之前在數據中心和辦公室實現100%的可再生能源利用,努力推動低碳社會的普及,為社會價值的創造做出貢獻。

企業在處理與利益相關者關系中,可以通過提高商譽進而提高經濟價值、顧客價值、社會價值和組織價值來增加企業價值,如圖1所示[ 7 ]。

三、企業商譽的計量

在美國有這樣一句格言:“對于那些無法測定的東西,它們無法被管理。”因此,為了管理被歸屬為無形資產的企業商譽,首先必須對它進行測定和可視化。管理會計可以提供企業商譽管理實踐中所必需的信息。

(一)超額收益研究

有觀點認為,企業商譽等于股價總額與資產負債表中凈資產的差額,即超額收益[ 8 ]。基于這一見解,可以將由人力資源資產、組織資產、信息資產和顧客資產等無形資產創造的企業價值作為基于股市經濟價值評價的商譽價值。

例如,2016年10月,軟銀(SoftBank Group Corp)以約240億英鎊的價格收購了截至2015年12月底凈資產約為18億英鎊的英國半導體設計巨頭ARM公司。這個差額就是在互聯網時代由市場和軟銀共同評估的ARM公司持有的技術等無形資產的價值——商譽。超額收益的觀點對企業并購和實證研究非常有益,也因此可知,企業想要對商譽進行有效管理,就必須研究一種可以計量企業商譽及其管理效果的方法。

(二)企業商譽指標研究

在企業商譽管理中,可以使用信譽指標將企業和利益相關者之間所存在的問題進行可視化分析研究。典型的商譽評價指標是《財富》雜志“最受尊重的企業”和“商譽研究所”(Reputation Institute)主張的Rep Trak體系。故本文推薦被公認為全球標準的Rep Trak系統框架。

Rep Trak系統是由Rep Trak Pulse和Rep Trak構成的企業商譽測量系統,如圖2所示[ 9 ]。Rep Trak Pulse是基于利益相關者的視角對企業商譽的綜合測定,它由尊敬、贊賞、信賴和好感4個指標構成。Rep Trak是測量商譽的重要手段,它由產品或服務、創新、工作環境、管理、企業社會責任、領導力和財務業績7個評價項目的23個指標構成。

企業通過滿足利益相關者的期待,就能獲得與企業價值創造緊密聯系的利益相關者的支援行動(商譽的效果)。根據Reputation Institute[ 9 ]的調查,如果Rep Trak Pulse上升5個百分點,來自利益相關者的推薦將增加8.5%。

四、企業商譽的戰略管理

根據VRIO模型的理論,企業商譽是具有價值(Value)的稀缺性(Rarity)、難以模仿性(Inimitability)和組織(Organization)特征的無形資產。為了有效運用商譽,獲得企業競爭優勢,適當地進行組織化和戰略化就很重要。

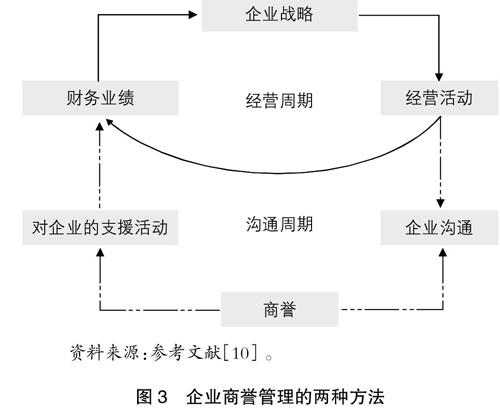

(一)企業商譽管理的兩種方法

企業商譽的管理有兩種方法:一是如圖3上部顯示的經營周期法;二是如圖3下部顯示的溝通周期法。企業商譽是利益相關者對經營者和員工實際行為的過程和結果的評價。為了提高企業的商譽,方法一不僅是提高財務業績,還要把所有的指標水平都提高到利益相關者的期望水準,并有必要根據戰略切實地改善企業現有業務活動水平。換言之,即使企業改善自身的現狀,并使經營業績指標得到很好地改善,如果沒有得到利益相關者的認可,實質上也不會對提高商譽有太大幫助。由此,方法二所指的企業溝通就顯得尤為重要。只有通過溝通,實現利益相關者認可的企業良好現狀,才可能從利益相關者那里獲得支持,從而維持和改善企業商譽。

要滿足利益相關者的期待,就必須通過戰略管理企業內部的現狀和行為,再加上適當地溝通來避免產生利益相關者的評價和企業現狀之間的差距,即商譽風險。為此,商譽管理不能單獨運用某個方法,讓其獨立發揮作用,而應該將方法一和方法二整合在一個系統中,進行企業商譽的全面管理。此時,必須重視顯示性(Visible)、獨立性(Distinctive)、真實性(Authentic)、透明性(Transparent)和一致性(Consistent) 這5個原則[ 11 ]的協調統一。

(二)基于BSC的企業商譽管理

企業商譽是股東、客戶、員工等利益相關者對企業的評價。目前,戰略執行管理最有效的工具BSC(Balanced

Score Card)即平衡計分卡,采用的是財務、客戶、內部業務流程、學習和成長四個基于不同利益相關者的視角,與商譽管理有很高的相容性,可以把企業商譽管理可視化。由于風險管理、內部控制、企業社會責任和商譽審計等也可以用于商譽管理[ 12 ],故本文在此介紹如何將Kaplan and Norton提倡的BSC的循環型管理體系運用于企業商譽管理,如圖4所示[ 13 ]。

第一步,構筑戰略。一般來說,首先需要描述使命、價值、愿景,并進行內部環境、外部環境的分析等。為了整合商譽管理,還需要使用Rep Trak等指標測定商譽,從商譽的角度進行SWOT分析、標桿管理、GAP分析等環境分析。這個流程稱為商譽審計。

第二步,策劃戰略。此步驟將構筑戰略地圖和BSC。分析從商譽評價中獲得的數據,為利益相關者排列優先順序,并確定商譽和溝通的戰略目標。此外,根據戰略目標分別設置標準、目標值、行動方案、戰略預算和責任人。

第三步,構筑戰略組織。在此步驟按照第二步驟策劃的戰略考慮如何才能讓各業務單元、經營企劃部、公關部、市場部等支持單位和所有員工進行組織協動起來。為了將戰略落實到組織深處,調動員工積極性和挖掘商譽管理的能力顯得尤為重要,為此也有企業將商譽管理業績和報酬聯系起來。

第四步,規劃業務。在此步驟,為了實現第二步驟的行動方案,有必要考慮改善業務流程,并將它轉換為本年度的業務計劃和預算。

第五步,監控與學習。在執行關于商譽的戰略和行動方案的同時,監控和學習相關課題、阻礙因素和挑戰性課題。此時,最好從BSC中按利益相關者分別挖掘出與商譽相關的KPI信息,并歸集到儀表板上進行全面監控,參考Van[ 14 ]的研究,構建表1。

第六步,檢驗與適應戰略。經營責任者和商譽責任人(Chief Reputation Officer,CRO)利用收集的數據和新的商譽審計報告,驗證商譽戰略。在此步驟統計分析商譽的因果關系很重要。

如上所述,將基于BSC的循環型管理體系整合到商譽管理中,能夠構筑與企業價值創造相關聯的商譽戰略和戴明環(PDCA)管理循環的綜合管理體系。

五、企業商譽管理的案例研究

一旦企業犯了錯誤,各種媒體馬上就會群起而攻之,大肆宣揚,從而給商譽帶來嚴重的負面影響。當下的世界變化頻繁,從顧客視角來看,尋求經營管理有方的企業始終是亙古不變的追求。也就是說,今后,投資者只會著眼于投資更優秀的企業,客戶也只會青睞經營管理有方的企業,拋棄那些僅僅只有輕微負面新聞企業的產品。在此背景下,企業的商譽管理和維護問題不容小覷。

(一)商譽風險分析

作為商譽管理的案例,下面介紹在2016年Rep Trak全球排名榜中位居前五的汽車制造企業戴姆勒公司。1997年10月,在梅賽德斯以往產品陣容中沒有的緊湊型A級轎車發售后不久就發生了商譽風險事件。該車型發售前的預訂臺數約10萬臺,是很受歡迎的車型,但即將發售之際,在一本汽車雜志進行的測試中該車型發生翻車,導致一名乘客負傷,穩定性受到了質疑。

對此,梅賽德斯發表聲明稱,車輛絕沒有問題,只是測試的問題,但該車型測試翻倒在地的視頻被媒體大肆報道,給公司帶來了很惡劣的負面社會反應。戴姆勒的股價在10月15日由77.18美元跌至27日的68.50美元,跌幅一度高達10%以上,企業商譽受損的同時經濟價值也遭受重創。梅賽德斯的技術人員對此不以為意,他們認為只要對現狀進行小幅修整就完全可以解決問題,但管理層認為僅靠這些措施對恢復商譽來說遠遠不夠。

3周后,梅賽德斯決定召回已銷售的1.8萬輛該型A級轎車,并決定為其統一加裝ESP(防止側滑裝置),共耗費約1.7億萬美元。此外,為了表現出積極、穩妥接受測試結果并致力于解決問題的姿態,公司在各種媒體上就該事件的解決方案展開了廣告宣傳活動。另外,通過對改良后的A級轎車進行重新測試,原F1賽車手尼奇(Niki Lauda)把它評價為“同類車中最安全的車”,并將測試全程視頻通過電視廣告等進行了宣傳。結果出人意料,梅賽德斯的商譽很快得到了恢復,此車型累計生產銷售臺數超過了100萬臺。

從戴姆勒公司這個事例總結出的教訓和啟發是:客戶等相關利益者的行為受多種因素影響,與客戶的關系尤其會受到媒體等外部力量的推波助瀾,發生商譽風險后,首先應該準確確認它是單純的技術性問題還是單純的商譽風險問題,并在對顧客感受正確應對的基礎上,通過戰略溝通,努力安撫顧客等外部利益相關者,直到得到他們的認可為止。

(二)商譽管理體系

為了更好地管理商譽,戴姆勒于2003年導入了企業商譽分析系統(System for Corp Orate Reputation Analysis,SCORA)[ 15 ],戴姆勒公司商譽管理的目的是成功地維持和改善在利益相關者中的企業商譽。SCORA的特征有以下三點。

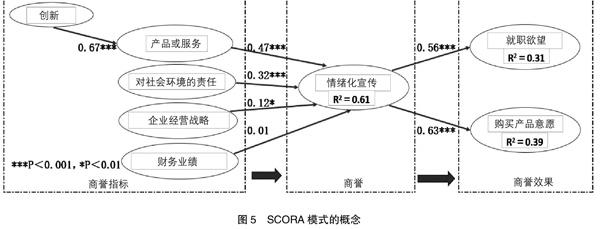

第一,企業商譽的測量是以Rep Trak的前身RQ(Reputation Quotients,商譽指數)為基準進行的。為了測量汽車企業的商譽,戴姆勒公司基于RQ的德爾菲法,對經驗性評價項目和情緒化評價項目進行了公開性評價。經驗性評價項目包括企業對產品或服務及社會環境的責任,企業經營戰略、財務業績、創新等評價項目;情緒化評價項目主要是情緒化宣傳。另外,各評價項目(潛在變量)由4個到6個指標(測量變量)構成。同時,作為商譽指標的各評價項目被認為與企業商譽及商譽效果有因果關系。以上分散結構分析的結果可以系統地整理如圖5[ 16 ]。由圖5可知,對于商譽效果的評價指標,不僅有顧客購買產品的欲望,而且包括希望進入該公司就職的欲望。也就是說,商譽的提高還事關能否確保吸引作為無形資產的優秀人力資源。

第二,媒體覆蓋是商譽的重要影響因素,是將溝通戰略與SCORA進行整合的一個要因。上述案例說明,媒體的信息一般情況下比企業自身發布的信息更被信賴從而被利益相關者所理解接受。因此,戴姆勒公司利用專業的公關公司對事關企業的媒體信息進行定期跟蹤、測量,并將各利益相關者對商譽評價項目的評價和媒體對這些評價項目的論調進行比較與系統地分析,最后根據分析結果,定期放到內部作為對比標準,靈活地設定為維持、提高和恢復商譽的戰略溝通目標。

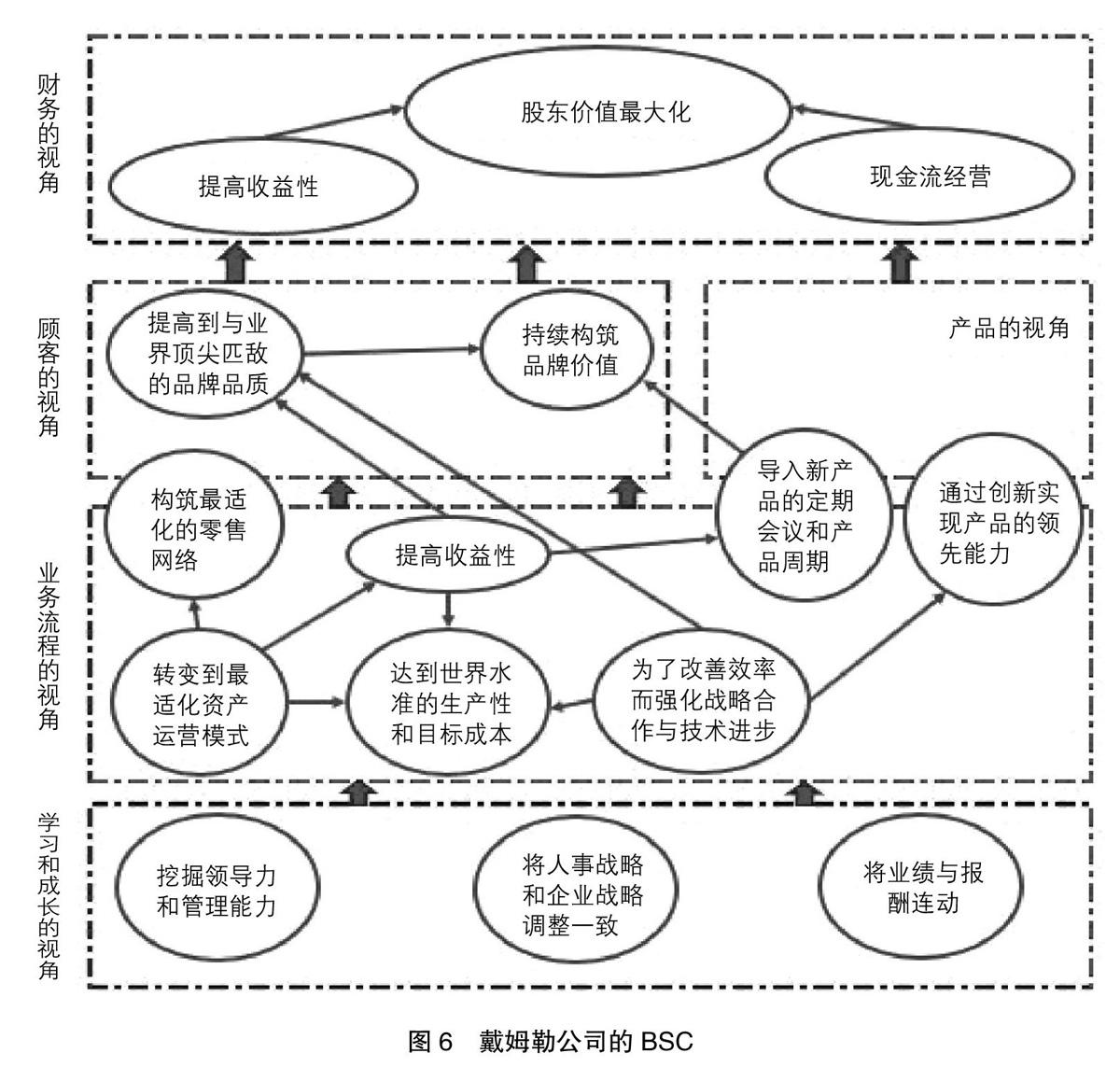

第三,作為價值創造經營(Value Based Management,VBM)的一環,為了構建無形資產,戴姆勒公司積極地導入戰略執行管理系統——BSC。該公司曾作為重視股東價值的企業而廣為人知,考慮到公司的可持續性發展,導入了利益相關者導向的BSC,如圖6所示[ 17 ]。雖然暫時還無法從圖6看出該公司的BSC與商譽管理之間明確的關聯性,但已經可以將SCORA上的創新、產品或服務,財務業績,人力資源等評價項目設定為BSC的戰略目標,并將其落實到組織中進行下一步的分析工作。

戴姆勒公司的案例,從商譽管理與戰略執行管理系統整合來看,是具有創新性和先進性的。

六、結論

隨著對CSV經營的關注和各種媒體的普及,企業更容易因細微差錯受到利益相關者的批判,企業對商譽風險意識的關注度越來越高。另外,由本案例可知,將企業商譽歸屬到無形資產進行管理,開辟了一條通過適當的商譽管理來實現企業價值創造的新途徑。通過將基于BSC的循環型管理系統與商譽管理理論的整合,建立起商譽戰略和業務活動的PDCA循環綜合體系在理論上已經證明其可行性,至于具體到實施環節,還有待進一步研究。

【參考文獻】

[1] 楊汝梅. 無形資產論[M].北京:中國財政經濟出版社(1993年重印),1936.

[2] 董必榮. 論企業成長中的商譽問題[J]. 科技管理研究,2007(6):243-244.

[3] 董必榮. 商譽的資源基礎競爭優勢觀[J]. 山西財經大學學報,2006(4):127-131.

[4] 鄧小洋. 自創商譽的幾個基本問題[J]. 財經研究,2003(1):76-80.

[5] 許家林. 商譽會計研究的八十年:掃描與思考[J]. 會計研究,2006(8):18-23.

[6] 杜興強,杜穎潔,周澤將. 商譽的內涵及其確認問題探討[J].會計研究,2011(1):11-16.

[7] 謝德仁.商譽這顆“雷”:減值還是攤銷?[J].會計之友,2019(4):2-5.

[8] FOMBRUN C J. Reputation:realizing value from the? ? corporate

image[M].Harvard Business School Press,1996.

[9] REPUTATION

INSTITUTE.The global reptrak 100[R].reputationinstitute.com,2016.

[10] VAN? ? ?RIEL,

CBM.The alignment factor[M].Routledge,2012:206.

[11] HEUGENS PURSEY P M A R.Fame and fortune:how successful companies build winning reputations[M].Pearson Education,2004.

[12] 櫻井通晴. 企業商譽的測定和管理[M].日本:同文館出版,2011.

[13] KAPLAN R S, NORTON D P.The execution premium:linking strategy to operations for competitive advantage[M]. Harvard Business Press,2008:8.

[14] 櫻井通晴.管理會計(第六版)[M].日本:同文館出版,2015:664.

[15] DIERMEIER, DANIEL. Mercedes and the moose test (A),(B)[M].Kellogg Business Case KEL048& KEL049,Kellogg School of Management,2008:48-49.

[16] EINWILLER S A, KUHN M M. Integrated reputation analysis at daimler in sabrina helm[J]. Reputation Management,2011:189-200.

[17] Balanced Scorecard Collaborative.CHRYSLER GROUP A.balanced scorecard hall of fame profile[M].2005.