收入差距視域下的稅收改革方向探析

2020-07-16 14:12:36趙望皓

市場研究 2020年6期

關鍵詞:改革

趙望皓/文

居民收入差距擴大,不利于社會的和諧發(fā)展。稅收政策作為收入再分配的重要工具,對收入差距的調節(jié)有積極作用。

一、收入差距的原因及影響

(一)收入差距產生的原因

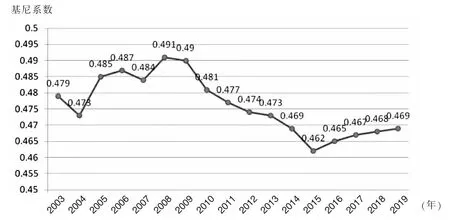

20世紀90年代以來,我國經濟飛速發(fā)展,但收入差距也呈擴大趨勢。如圖1所示,我國2003—2019年的基尼系數(shù)均在0.45以上,已開始出現(xiàn)貧富分化現(xiàn)象。筆者認為,收入差距產生的原因主要有以下幾點:

圖1 我國2003—2019年基尼系數(shù)變化情況

1.個人稟賦因素

每個人由于天賦和后天受教育程度的不同,能為社會創(chuàng)造的價值也存在著差異。在我國現(xiàn)行分配制度下,因稟賦不同所導致的收入差距是必要且合理的,但為了更好地體現(xiàn)社會公平,需要通過稅收等再分配政策進行調節(jié),使收入差距更加合理。

2.經濟體制因素

改革開放后,我國的經濟體制開始由計劃經濟向市場經濟轉變。以市場為主體的社會主義市場經濟雖然極大地提高了人民的勞動積極性,但由于并沒有建立完善的市場經濟運行機制,導致一些部門和社會群體利用自身權利和在市場上的有利地位,通過壟斷經營獲得高額利潤,從而加大了收入差距,因此,通過政策對這部分收入差距進行調節(jié)是非常必要的。

3.國家政策因素

為了提高經濟發(fā)展效率,一些資源及優(yōu)惠政策會向某些地區(qū)或行業(yè)傾斜,導致東西部之間、城鄉(xiāng)之間的收入差距加大。因此,國家需要通過政策加強對經濟相對落后地區(qū)的扶持,緩和收入差距過大導致的不良影響。

(二)收入差距過大的不良影響

1.扭曲人的價值觀念

統(tǒng)計資料顯示,我國10%的高收入群體占有了社會財富的90%,收入差距不斷加大可能會導致人們價值觀的扭曲。窮人覺得自己努力一生也達不到富人的百分之一,從而心態(tài)失衡,失去奮斗的動力,甚至產生“仇富”心理,做出越軌行為。同時,收入差距加大可能使窮人更加缺乏安全感,加劇其對金錢的渴望。拜金主義的盛行,不利于社會和諧發(fā)展。

2.助長社會不良風氣

收入差距的擴大會使富人的收入變得更多,可能進一步助長奢靡主義、享樂之風、相互攀比等不良風氣。富裕家庭的成員可能在財富中迷失自我,認為有錢就能擺平一切,從而不顧道德和法律的約束,影響社會穩(wěn)定與發(fā)展。

二、我國現(xiàn)行稅法對調控收入差距的不足

稅收作為世界各國重要的經濟宏觀調控手段,在收入再分配領域起著至關重要的作用。但稅收政策并不能很好地調控收入差距,下面簡要分析我國現(xiàn)行稅收體系中主要稅種在調控收入差距方面存在的不足。

(一)個人所得稅存在的不足

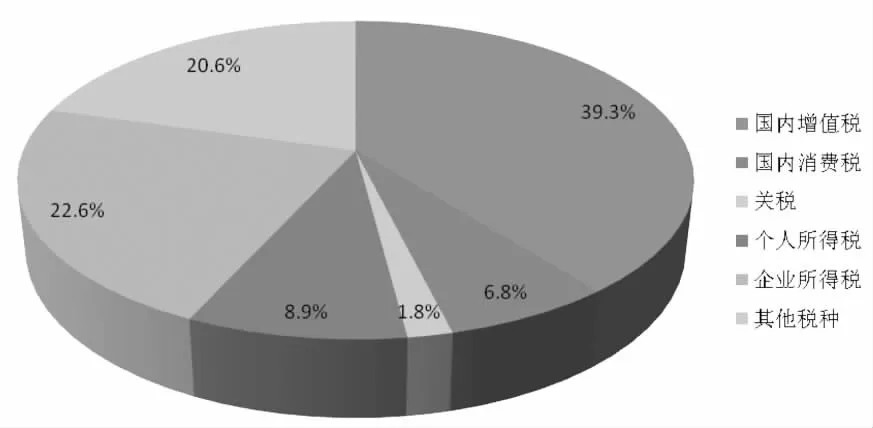

個人所得稅作為我國重要的直接稅之一,直接影響著納稅人的實際收入,是運用稅收政策調控收入差距的基礎手段,但我國現(xiàn)行的個人所得稅制度在此方面的作用比較有限。首先,我國現(xiàn)行的分類綜合稅制,雖然更好地體現(xiàn)稅收公平原則,但高收入者仍可以運用各種方法,將收入劃分入不同的類別,從而規(guī)避或減少納稅義務,導致高收入者的相對稅負低于收入集中的中低收入者的相對稅負,無法有效地調節(jié)收入差距。其次,我國自開始征收個人所得稅以來,一直以個人為課稅單位。個人課稅制雖然簡便易行,易于管理,卻沒有考慮家庭結構不同所造成的家庭負擔的差異。新個稅改革后六項專項附加扣除的出臺雖然在一定程度上彌補了這一缺陷,但仍需要進一步加強個稅調控收入差距的能力。如圖2所示,我國個人所得稅規(guī)模較小,2018年個稅收入僅占稅收總收入的8.9%,這與我國近年來飛速增長的經濟總量不適應,限制了其收入差距調控作用的發(fā)揮。

圖2 2018年我國各項稅收占總稅收收入比重

(二)消費稅存在的不足

針對特定商品征收的消費稅最終負稅者通常是高收入群體,因此消費稅的征收可以起到調節(jié)收入差距的作用。但實際上消費稅所占總稅收收入比重不大,導致其調節(jié)效果并不顯著,筆者認為可能有以下原因:一是消費稅的征收范圍依舊有限。目前,我國的消費稅設有15個稅目,其中針對高收入者主要有高檔化妝品、貴重首飾、超豪華小汽車等,但范圍仍相對有限,如高檔衣物、高檔電器、高檔家具等均不在征稅之列。二是征收環(huán)節(jié)的單一性,除了卷煙、超豪華小汽車外,應稅消費品一般只在生產銷售環(huán)節(jié)征稅。針對一些高檔消費,僅靠單一環(huán)節(jié)征稅并不能很好地調節(jié)收入差距。

(三)稅收征管存在的不足

稅收征管是實現(xiàn)稅收職能的重要保障,但目前,我國的稅收征管仍存在著一些不足,影響其發(fā)揮調節(jié)收入差距的作用。首先,我國的稅收征管信息化程度仍需加強,稅務部門與銀行、海關等機構的涉稅信息共享程度需要繼續(xù)深化。其次,對偷逃稅的處罰不夠重,降低了納稅人的違法成本。最后,部分稅收系統(tǒng)工作人員不能及時適應不斷變化的稅收政策,從而導致征管效率下降。

三、我國稅收制度的改革方向

針對現(xiàn)行稅收制度在調節(jié)收入差距方面的不足,結合實際分析我國稅收改革方向,提出一些建議使其更好地發(fā)揮調節(jié)收入差距作用。

(一)個人所得稅的改革方向

根據(jù)上文總結的現(xiàn)行個稅的不足,筆者認為未來可從以下幾個方面進一步改革個稅:①由分類綜合稅制繼續(xù)過渡到綜合稅制,將納稅人的所有收入?yún)R總起來,在適當?shù)馁M用扣除后確定適用稅率,壓縮納稅人的避稅空間,規(guī)避稅收征管的漏洞,減少高收入者與低收入者的收入差距,更好地體現(xiàn)稅收公平原則。②課稅單位由個人逐漸向家庭轉變,新個稅改革增加的六項專項附加扣除,使部分家庭負擔可以在稅前扣除,使我國的個稅制度實現(xiàn)家庭課稅制的雛形。未來,我國應繼續(xù)推進個稅課稅單位的改革,學習發(fā)達國家經驗,率先在北上廣深等大城市進行試點,最終實現(xiàn)個人課稅制到家庭課稅制的轉變,充分考慮家庭負擔,體現(xiàn)稅收公平,緩和收入差距。③要進一步完善我國稅收結構,加大個稅收入比重,強化其收入再分配的功能,將個稅打造為我國稅收制度中的主體稅種。

(二)消費稅的改革方向

2018年,我國消費稅總收入為10631.75億元,占國家稅收總收入的6.8%,消費稅所占的比重遠低于發(fā)達國家,為更好地發(fā)揮其調節(jié)收入差距的作用,筆者認為應從以下方面著手進行改革:①適度擴寬消費稅征稅范圍。在現(xiàn)有的15個消費稅稅目基礎上,可以將高檔皮草、豪華別墅、私人飛機等納入征稅范圍,同時對一些高檔的休閑娛樂行為,如五星級酒店住宿等,開征適量的消費稅。②適當增加消費稅征稅環(huán)節(jié)。對于一些高檔消費,如豪華游艇、高檔手表等,可以效仿現(xiàn)行超豪華小汽車的征稅程序,在零售環(huán)節(jié)開征消費稅,從而增強消費稅調節(jié)貧富差距的效果。

(三)稅收征管的改革方向

嚴格高效的稅收征管機制,是稅收發(fā)揮調節(jié)收入差距作用的重要保障。首先,稅務機關要加強與海關、銀行等機構的合作,構建涉稅信息共享體系。其次,針對那些高收入者的偷逃稅行為,要給予嚴厲打擊,將其不良納稅行為計入信用評價體系,影響其就業(yè)、貸款等行為。最后,加強稅收人員工作能力培訓,強化稅收服務,提高納稅人的滿意度和遵從度,使其自覺交稅,足額交稅。

四、結語

收入差距不斷擴大不利于社會和諧發(fā)展,稅收作為收入再分配的重要手段,需要在個人所得稅、消費稅等方面繼續(xù)改革,不斷優(yōu)化稅收結構,完善稅收征管制度,使高收入者繳納更多的稅收,減輕或免除低收入者的稅收負擔,更有效地調節(jié)收入差距,使我國人均居民收入增長與經濟增長相同步。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50