調整不改牛市預期銀行、地產估值修復邏輯受機構認可

2020-07-18 16:16:40林偉萍

證券市場紅周刊 2020年27期

林偉萍

7月16日的暴跌,讓此前濃郁的牛市氣息再度受到市場質疑。不過本周《紅周刊》隨機問卷調查的46家私募機構(含外資機構)投資者中,依然對未來前景偏樂觀,認為是“結構牛行情”或“健康牛行情”的機構,合計占比高達91.3%。參與調查的機構中,高達87%持倉在六成以上,其中26家機構持倉在80%~100%。46家機構投資者持倉主要集中在消費、科技和醫藥股,銀行、地產和基建也受到部分機構的追捧。

調整不改私募機構牛市預期

高倉位低杠桿布局優質資產

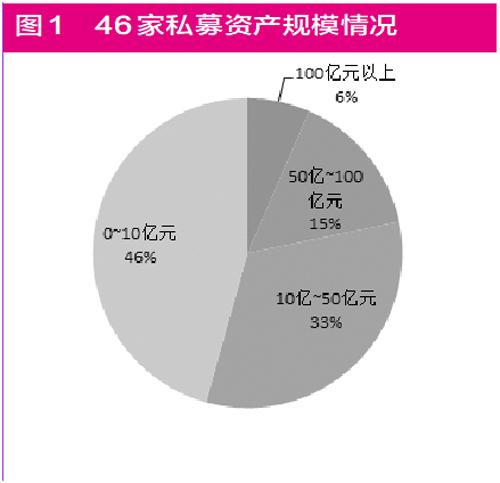

為保證樣本多樣性和準確度,此次參與《紅周刊》調查的46家機構中,既有資產規模100億以上的國內外大型私募,也有資產規模在0~10億的小規模私募機構(見圖1),其中11家機構為純A股配置策略,其他35家均為多市場配置。A股資產占比在60%~90%的機構為26家,占比74.3%。

在46家參與問卷調查的私募機構中,29家機構認為A股為“結構牛”,13家機構認為A股有望迎來“健康牛”。僅有2家機構認為7月份以來的市場上漲僅是短暫反彈。

“2020年肯定是結構牛的概率更大。”中海富林執行董事馬喆對《紅周刊》說。他認為,雖然7月份的上漲讓部分板塊估值大幅上漲,但市場整體估值較2007年“全面泡沫”仍有距離。

對于13日以來的市場持續調整,廣東潮金投資投資總監劉躍對《紅周刊》表示,政策導向要求慢牛非“瘋牛”;機構抱團獲利盤豐厚;北上資金流出和公募募集速度放緩;擔憂7月底政治局會議收緊貨幣政策等因素合力導致市場調整。“如果月底的政治局會議繼續保持貨幣政策寬松,后續市場慢牛行情更確定。”劉躍分析說。

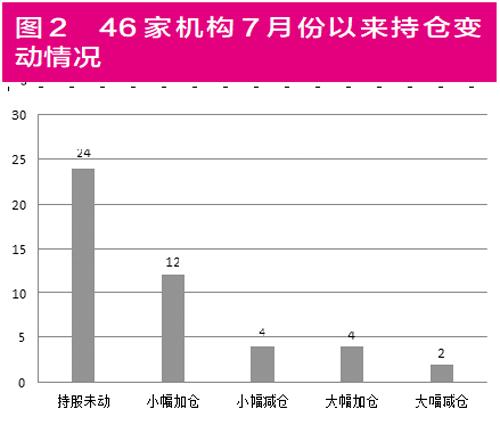

而從持倉調研看,87%參與調研的機構持倉在六成以上,其中26家機構持倉在80%~100%。僅6家機構持倉比例在60%以下,其中持倉在30%~60%的機構為5家,持倉30%以下的僅1家。7月份以來,多數機構持倉未動,部分機構小幅加倉,大幅調倉機構占比并不多(見圖2)。值得注意的是,參與調查的46家機構對于使用杠桿態度都相對謹慎,僅6家機構使用兩融杠桿,無機構使用場外配資。

“6月底以來我們對科技和醫藥等估值較高超出盈利預期的個股做了部分減倉,但總體上倉位仍比較重。”八陽資產董事長王志文對《紅周刊》記者表示。

溫莎資本投研總監魏新元則堅持“滿倉”策略,他說:“市場調整是情緒原因,牛市初期都會出現暴漲暴跌,而熊市的特征是陰跌。投資者可以提前測算出自己對持倉個股市值的心理極限預期,當個股股價仍處于自己心理價位區間,就可以安心持有。”

消費、醫藥和科技

后市分化加劇 個股機會仍存

雖然在近期的市場調整中,消費、科技和醫藥板塊個股領跌。但作為近兩年來A股市場的“明星板塊”,依然備受私募機構追捧。從此次問卷調查看,46家機構持倉個股中消費(33次)、科技(32次)和醫藥(29次)的出現頻率最高。對于下半年上述三大板塊的投資機會,20家私募機構持全部“看好”的態度,另有6家機構僅看好科技股、1家機構僅看好醫藥股。12家機構對上述三大板塊的下半年行情持觀望態度。僅7家私募機構對下半年消費、科技和醫藥股的市場行情明確給出“不看好”的態度。

“估值高企是近期消費、醫藥和科技板塊個股調整的主要因素,下半年白酒等消費板塊龍頭股仍是業績增長比較確定的板塊,考慮到前期漲幅,在近期市場調整中調整幅度可能會大于指數,但深度回調可能性不大。”劉躍分析說。

而參與調研的北京某中型私募則認為,茅臺和五糧液當前仍處于估值合理區間,心理預期市值分別為2.6萬億和1.2萬億。“茅臺正從經銷商體系向自營體系轉變,原本對經銷商出廠價為969元/瓶,而對商超出廠價為1299元,茅臺今年利潤仍有望兩位數增長,35倍市盈率以下是可以考慮適當建倉的。”

對于科技股的未來走勢,劉躍分析說:“半導體短期內估值較高,獲利盤較多,此次調整幅度可能會更深。一方面受益于海內外短期需求的抑制,外圍一些不確定因素都會壓抑估值。但調整過后,可能在8月下旬前后,我們會重新關注該領域潛在的投資機會。例如,國產替代,5G產業鏈中增長比較明顯的個股。”

醫藥股方面,在采訪過程中,雖然有部分機構在16日的劇烈調整中逢低建倉了部分醫藥股,但估值過高,以觀望為主仍是受采訪機構的主流。

銀行、地產估值修復邏輯受認可

樂觀機構認為銀行將迎翻倍行情

在此次問卷調查中,在7月以來市場上漲中“異動”的銀行和地產股也逐步受到了部分機構的認可。在46家私募機構中,分別有8家機構持倉中配置有銀行股,7家機構持倉中配置有地產股。但對銀行和地產板塊下半年行情走勢,分歧較大,21家機構持“觀望”態度;有11家機構明確看好,另有3家機構僅看好地產股,2家機構僅看好銀行股。

Wind數據顯示,截至7月16日收盤,申萬銀行板塊的市盈率(TTM,整體法)僅為5.9倍,在所有行業中墊底。在否極泰基金經理董寶珍看來,銀行股的低估是“被誤殺”。全球銀行的合理估值在10倍~15倍之間,中國銀行股估值也應該在此區間,這意味著銀行股或將存在翻倍收益。“銀行是經濟的心臟,百業之母。很多投資者看好中國經濟,卻又看壞中國經濟的心臟,這種看法本身就是矛盾的。”董寶珍說。在他看來,當前是建倉銀行股的好機會,考慮到銀行股的同質化,估值修復將是行業整體性的機會,投資者可以結合自己能力圈來選擇具體標的。

“銀行股我主要以階段性配置為主,預期今年下半年也將存在階段性布局機會。例如,當16日工商銀行跌到5元/股附近的時候,考慮到估值修復以及分紅預期超過國債收益,我會覺得是比較不錯的投資機會。因為在寬松流動性下,銀行貸款量增加,未來一兩年利潤將得到釋放。”劉躍分析說。

王志文則代表了多數觀望私募機構的態度,“銀行、地產等低估值板塊,理論上是值得關注和配置的,這個邏輯我也比較認同。但考慮到我們的投資風格和理念,我們仍希望專注于配置高成長性或者投資回報更好的品種。”

地產股未來走勢以及投資機會方面,劉躍分析說,“大邏輯在于全球量化寬松,而當利潤的增長達到2%以上,股市上房地產板塊的估值將得到進一步修復。我們看到,在經濟低迷期,龍頭企業的競爭優勢非常明顯。個人配置上,可能還是傾向于A股市場上的龍一和龍二。”

基建、家電家裝、豬肉等

被認為是市場忽視的機會

在此次問卷中,《紅周刊》設置了一個問題為“下半年存在哪些被忽視的投資機會?”其中基建、周期、港股等被提及次數較多。值得注意的是,在此前機構持倉品種調查中,基建板塊已經被9家私募機構納入持倉中。

災后重建以及疫情好轉帶來的基建復工是私募機構看好基建股的主要邏輯。“受疫情影響,基建復工有限,全國各地很多農民工目前仍處于在老家待業的狀態。從我們調研來看,目前政府正在加大基建項目的審批。而隨著基金項目的復蘇,水泥等相關行業將迎來行業景氣度修復。”劉躍分析說,“此外,我們調研發現,廣東各地出現溫氏股份、正邦科技、新希望等生豬養殖公司擴張布局的現象,市場份額進一步向龍頭集中。”

此外,劉躍表示,下半年地產和家裝等行業將逐步恢復常態,這意味著對家電的需求量一定會有提升,家電板塊估值合理的龍頭股的投資機會下半年也值得大家密切關注。

談起對未來投資潛在風險的理解,在46家私募機構中中美關系走向(27次)、流動性(26次)和監管政策(25次)被認為是三大市場潛在風險所在,此外,全球市場波動也是部分機構關注的潛在風險所在。? (本文提及個股僅做分析,不做投資建議。)

猜你喜歡

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

太空探索(2015年3期)2015-07-12 11:01:40