時間偏好不一致下控制權私利與最優(yōu)股權結構

2020-07-22 08:18:36甘柳,楊波

中國管理科學 2020年6期

甘 柳,楊 波

(1.江西財經(jīng)大學金融學院, 江西 南昌 330013;2.金融發(fā)展與風險防范研究中心,江西 南昌 330013;3.上海財經(jīng)大學金融學院,上海 200433)

1 引言

20世紀90年代以來,企業(yè)股權分散特征越來越不明顯,股權集中和控制股東主導的現(xiàn)象逐漸普遍。自La Porta等[1-3]的研究工作以來,公司金融理論中代理問題的研究重點便從管理層與投資者間的代理沖突逐步轉移到控制股東與外部中小投資者間的代理沖突。控制股東主導的一個后果就是形成控制權私利[1-4](Private Benefits of Control),侵占中小投資者利益,扭曲企業(yè)決策。另外,作為新興經(jīng)濟體的中國,大股東控制權私利問題也較為突出,引起了學者的廣泛關注[5-7]。

在理論研究方面,針對控制股東侵占行為的研究多從公司治理角度展開,重點探討公司治理如何影響或者抑制控制股東侵占行為的內在機理,較少探討控制股東的侵占行為對企業(yè)投資決策的作用機理。首次利用實物期權方法進行控制權私利的研究是Morellec和Wang[8],Morellec等采用實物期權方法建立內生動態(tài)模型,研究控制股東的投融資決策問題,發(fā)現(xiàn)控制股東侵占行為會導致企業(yè)提前投資并在新項目融資中減少債務規(guī)模。Albuquerue和Wang[9]在Q理論框架下發(fā)展了基于動態(tài)隨機一般均衡的定價模型,研究投資者保護對企業(yè)投資的影響。Wen Chunhui等[10]將實物投資理論整合到非完備市場模型,發(fā)現(xiàn)控制股東通過權衡謀取私利的行為和自身面臨的不可分散化風險,來加速或延遲投資決策。吳育輝和吳世農[11]在單一代理關系和雙重代理關系下研究了影響控制股東掏空行為的主要因素。宋小寶[12]在實物期權框架下分析了控制股東代理沖突對企業(yè)投資和負債融資代理成本的影響。蔡珍紅和冉戎[13]構建擴張期權模型,研究控制權私利對企業(yè)投資扭曲的影響。顧乃康等[14]基于實物期權模型對積極控制股東與消極控制股東的企業(yè)投資與融資策略的扭曲進行研究。夏鑫和楊金強[15]從市場非完備的視角研究控股股東控制權、現(xiàn)金流權以及兩權分離程度對公司價值和資本結構選擇的影響。吳冬梅和莊新田[16]以減持限售股份為前提條件,建立起兩期的控股股東跨期投資理論模型,分析現(xiàn)金流權比例、限售股減持比例等變量的影響。

然而,上述理論文獻的梳理發(fā)現(xiàn),學者在研究假設上沿用新古典金融理論個體時間偏好一致的假設。實際上,試驗研究表明個體時間偏好并非總是一致的[17-19]。相關企業(yè)財務決策理論研究(如Marín-Solano 和Navas[20],Liu Yang和Yang Jinqiang[21],Grenadier和Wang[22],Ylmaz[23],鄒自然等[24],Chen Shumin等[25],李仲飛等[26],羅鵬飛等[27])也指出,決策者時間偏好不一致對企業(yè)決策具有顯著影響。因此,在理性假設下討論控制股東的侵占行為并提出的相應公司治理建議,從現(xiàn)實角度是不理想的,甚至可能適得其反。本文基于這一出發(fā)點,引入控制股東的時間偏好不一致,基于實物期權模型來探析控制股東的私利行為、最優(yōu)股權持有以及投資決策。

本文貢獻在:第一,引入時間偏好不一致,內生化控制股東的股權結構,在此基礎上構建控制股東的投資時機、投資項目規(guī)模以及退出時機的動態(tài)模型。與本文最為相關的文獻是Gan Liu等[28],該文獻重點研究時間偏好不一致下管理者的投資與融資決策,但沒有考慮控制股東的最優(yōu)股權結構,也未從內生股權角度分析控制股東的侵占行為。第二,本文在理論上首次揭示了時間偏好不一致程度對控制股東最優(yōu)股權數(shù)量的影響,在此基礎上探析了控制股東利用控制權扭曲公司決策侵占外部投資者利益的內在作用機制,并進一步分析投資者保護程度的影響。這些為企業(yè)治理提供新的視角。

2 模型框架與基本假設

本節(jié)首先描述項目投資機會,然后給出控制股東和外部股東的代理沖突,描述控制股東的時間偏好,最后給出控制股東優(yōu)化目標。

2.1 項目投資機會

假定控制股東擁有一個項目投資機會,該機會可延遲、不可逆且收益不確定。控制股東的投資決策包括投資時機和投資規(guī)模。一旦項目啟動,其生產規(guī)模記為q,產出邊際成本為w,單位規(guī)模產生的現(xiàn)金流{Xt:t≥0}服從幾何布朗運動,

dXt=μXtdt+σXtdZt

(1)

其中μ與σ為常數(shù),分別表示項目現(xiàn)金流的期望增長率和波動率,且μ<ρ(ρ是無風險利率)用來保證項目未來現(xiàn)金流現(xiàn)值的有限性。{Zt:t≥0}是定義于概率空間(Ω,,t,Q)上的標準布朗運動,用來刻畫收益流的不確定性。Q為風險中性概率測度,{t:t≥0}為滿足通常條件的域流。于是,若當前單位規(guī)模現(xiàn)金流為X,則單位時間的項目現(xiàn)金流為∏(X)=q(X-w)。

另外,投資規(guī)模q>0會影響到項目的投資成本。將項目一次性投資的成本設為I(q),該成本滿足條件I(0)≥0,I′(q)>0,以及I″(q)>0(I(q)嚴格下凸意味著項目的回報對項目規(guī)模是遞減的。參見文獻[29]等。)。項目啟動后,控制股東可以在任意時刻退出,且這個退出項目的決策行為是不可逆的。

2.2 控制股東的私利行為

控制股東的私利行為導致其與中小股東的代理沖突。假定控制股東持股比例為φ(0≤φ≤1),并直接謀取現(xiàn)金流的ζ(0≤ζ≤1)倍。故控制股東的財富由兩部分組成:一是直接持有的股權(比例為φ);二是憑借其控制權而侵占的現(xiàn)金流(比例為ζ)。當然,控制股東的私利行為是有成本的,依據(jù)文獻[8]的假設,假定控制股東的侵占成本為,

ψ(ζ)=ηζ2/2

(2)

其中,參數(shù)η>0用來刻畫投資者受保護的程度或企業(yè)治理有效性。η越大意味著投資者受保護程度越高,特別當η→∞時,表示控制股東因成本太高而無法獲取私利。于是外部投資者得到的現(xiàn)金流為N=(1-ζ)q(X-w),控制股東的現(xiàn)金流為

L=[φ(1-ζ)+(ζ-ψ(ζ))]q(X-w)

(3)

在任意時刻,控制股東會使其邊際獲利與邊際成本相等。對式(3)最大化不難得到最優(yōu)私利比例ζ*為,

ζ*=(1-φ)/η

(4)

通過式(4)可以將式(3)重新寫為L=φ(1+ξ)q(X-w),其中參數(shù)ξ為ξ=(1-φ)2/(2ηφ)。

2.3 控制股東的時間偏好

(5)

其中δ為折扣因子,其取值范圍為0≤δ≤1。在初始時刻,控制股東用折扣函數(shù)d0(t,u)來估計價值,當區(qū)間1到來后,控制股東利用折扣函數(shù)d1(t,u)來估計價值,等等。參數(shù)λ和δ刻畫了控制股東偏好不一致的程度。當λ=0或δ=1時,上述情形退化為偏好一致的情形。

本文考慮兩種類型的時間偏好不一致控制股東:成熟型和幼稚型(參見文獻[22])。成熟型控制股東能夠正確預見自身的時間偏好,即成熟型控制股東在未來區(qū)間的決策在未來來看是最優(yōu)的。幼稚型控制股東認為其未來區(qū)間的決策行為會根據(jù)當前區(qū)間決策來進行。

2.4 控制股東價值及最優(yōu)股權問題

以上記號只是一般性說明,在模型構建與求解部分,會根據(jù)具體問題重新定義記號。

3 模型的構建與求解

3.1 時間偏好一致控制股東情形

命題1 如果控制股東是時間偏好一致的,則投資后控制股東的財富價值為

M*(x)=φ(1+ξ)q

(6)

(7)

控制股東投資期權價值為

(8)

(9)

證明 見附錄A。

式(6)包含兩部分:第一部分φ(1+ξ)q(x/(ρ-μ)-w/ρ)是控制股東永不退出項目經(jīng)營時,其未來收益流的期望現(xiàn)值,第二部分則表示因控制股東退出項目經(jīng)營而對其權益價值進行的修正。由于運營成本,控制股東會選擇最優(yōu)退出時機,對應的最優(yōu)退出觸發(fā)點由式(7)給出。式(8)為控制股東財富的期權價值,在投資時刻控制股東需要支付成本φI(q*)。式(9)給出了最優(yōu)投資規(guī)模和最優(yōu)投資時機滿足的代數(shù)方程,該方程是時間偏好不一致下的特殊情形。

3.2 時間偏好不一致控制股東情形

3.2.1 成熟型控制股東的決策

Ms(x)=φ(1+

(10)

(11)

命題2 成熟型控制股東的最優(yōu)退出觸發(fā)為

(12)

成熟型控制股東的最優(yōu)投資觸發(fā)點和最優(yōu)投資規(guī)模滿足如下聯(lián)立代數(shù)方程:

(13)

證明 見附錄C。

命題2給出了成熟型控制股東的退出時機、投資時機和投資規(guī)模所滿足的代數(shù)方程,三者需要聯(lián)立求解。

3.2.2 幼稚型控制股東的決策

(14)

(15)

(16)

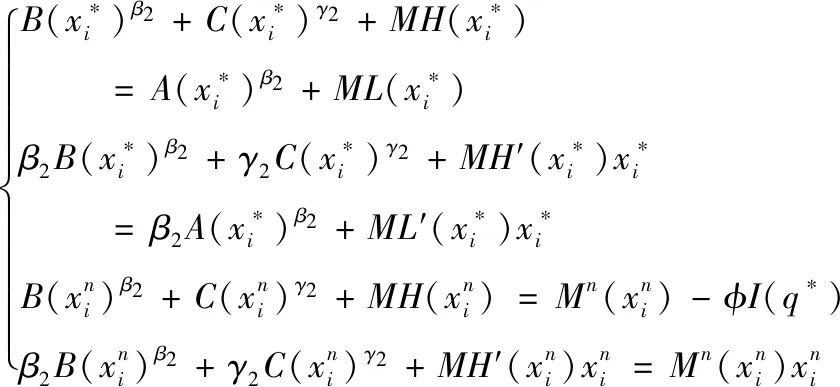

命題3 幼稚型控制股東的最優(yōu)退出觸發(fā)水平、最優(yōu)投資觸發(fā)水平以及最優(yōu)投資規(guī)模滿足如下聯(lián)立代數(shù)方程,

(17)

其中,MH(x)和ML(x)由(C8)和(C9)給出。

證明 見附錄C。

3.3 最優(yōu)股權結構

(18)

(19)

其中

(20)

以及ξk=(1-φk)2/(2ηφk)。

4 數(shù)值分析

本節(jié)給出最優(yōu)股權結構下的數(shù)值結果和比較靜態(tài)分析。為獲得更多經(jīng)濟含義,參考理論文獻[22]、[28]、[29]以及[30]等在數(shù)值計算部分選取的參數(shù)。首先,考慮到投資成本函數(shù)的性質,投資成本函數(shù)選取為I(q)=I0+q4,基本投資成本選取為I0=20。另外基本參數(shù)取為:無風險利率ρ=0.06,現(xiàn)金流增長率μ=0.01,波動率σ=0.25,產出的邊際成本w=2,投資保護系數(shù)η=10。控制股東時間偏好參數(shù)分別為δ=0.3以及λ=0.33。

4.1 最優(yōu)股權結構

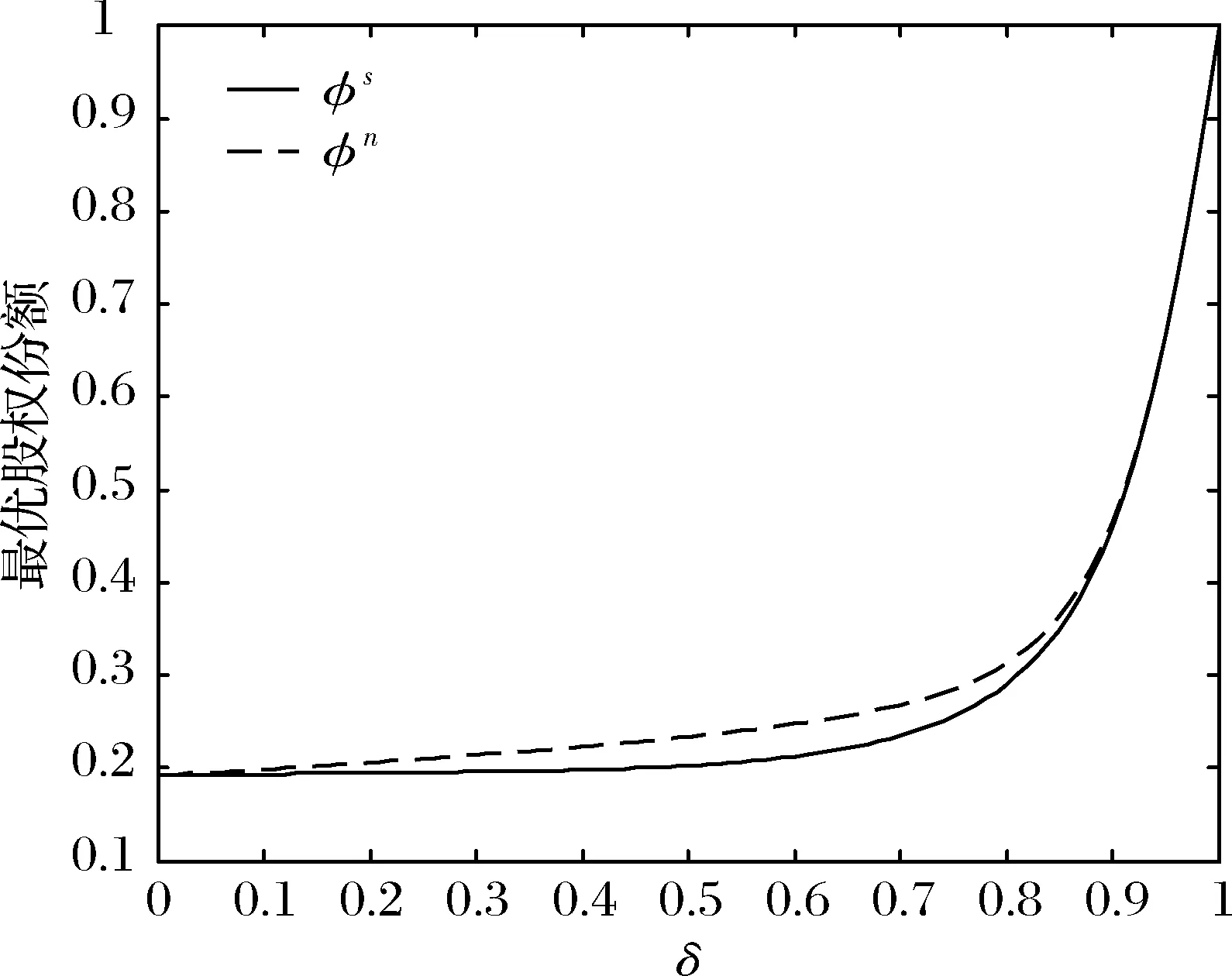

本小節(jié)首先給出時間偏好不一致下控制股東的最優(yōu)股權結構的數(shù)值結果。從圖1可以看出,如果控制股東是時間偏好一致的(δ=1的情形),其持有股權比例為1。而隨時間偏好不一致的程度增加,控制股東最優(yōu)持有股權數(shù)量急劇減少,最后在20%附近保持穩(wěn)定。這說明時間偏好不一致對控制股東評價股權價值的影響是較大的,然而即使到了δ=0的程度,控制股東還是愿意持有一個基本的股權數(shù)量。另外,與成熟型控制股東相比,幼稚型控制股東愿意持有更多的股權份額。

圖1 最優(yōu)股權份額與折扣因子的關系

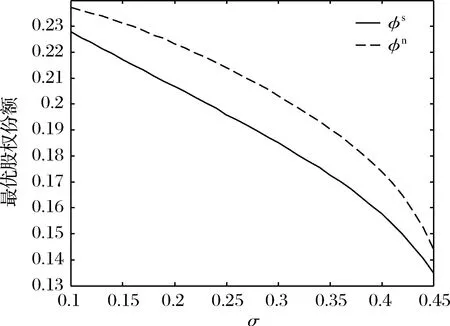

圖2表明隨著項目風險的增加,控制股東的最優(yōu)自留股權數(shù)量是逐漸減少的,這一點與直觀是相符的。

圖2 最優(yōu)股權份額與項目風險的關系

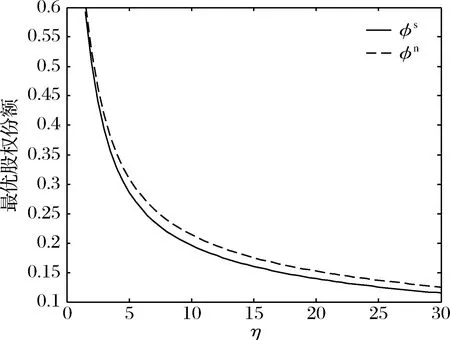

一般認為改善投資者保護程度或者迫使控制股東提高持股比例是緩解投資扭曲的有效手段。而本文的分析發(fā)現(xiàn),在考慮控制股東時間偏好的情形下,這一手段也不能一概而論,從圖3可以看出。隨投資者受保護程度η的增加,控制股東會減持最優(yōu)的股權數(shù)量。因此綜合考慮多方因素,才能確實提高公司治理的有效性。

圖3 最優(yōu)股權份額與投資者保護系數(shù)的關系

4.2 最優(yōu)股權下時間偏好不一致的影響

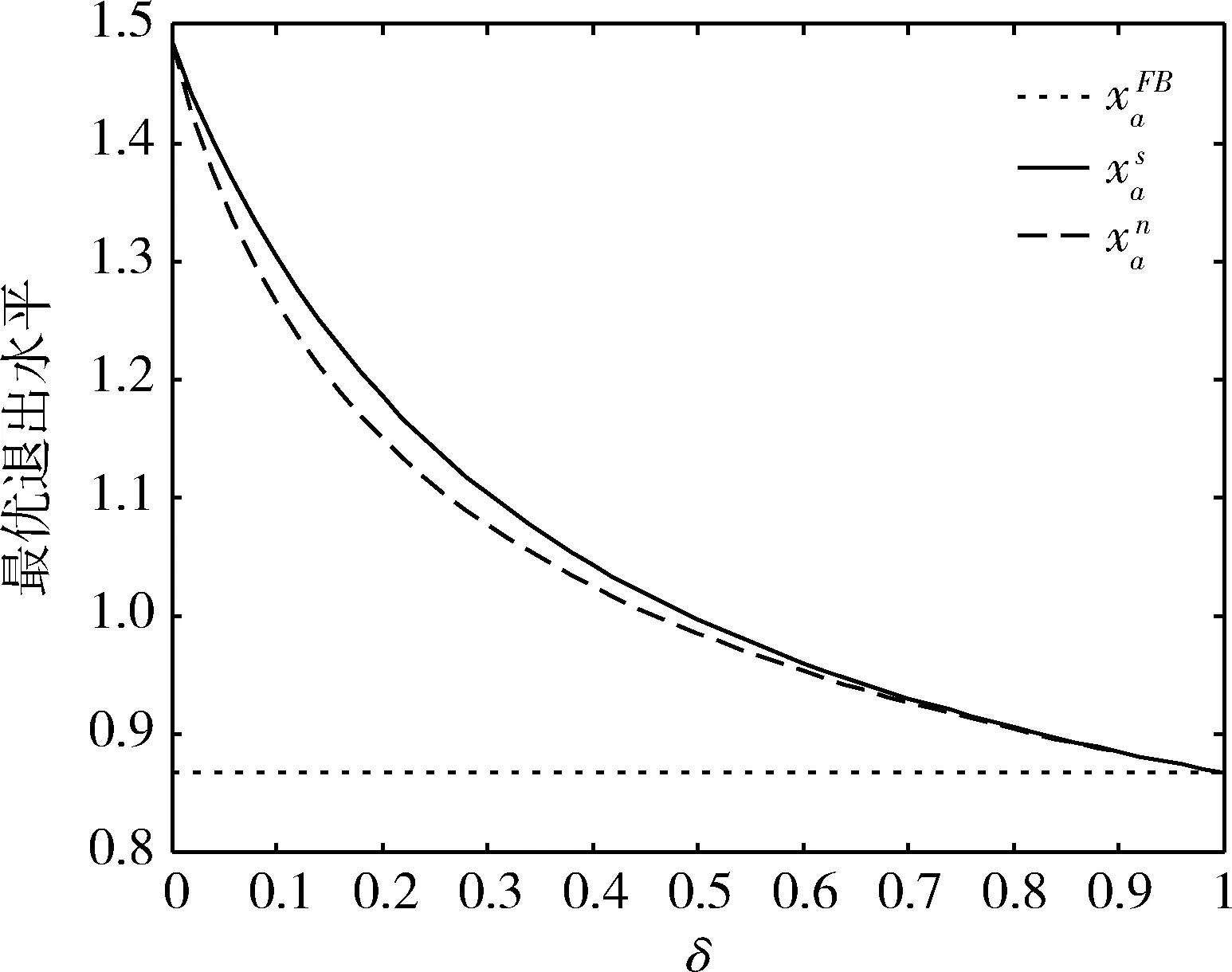

圖6 退出水平與折扣因子的關系

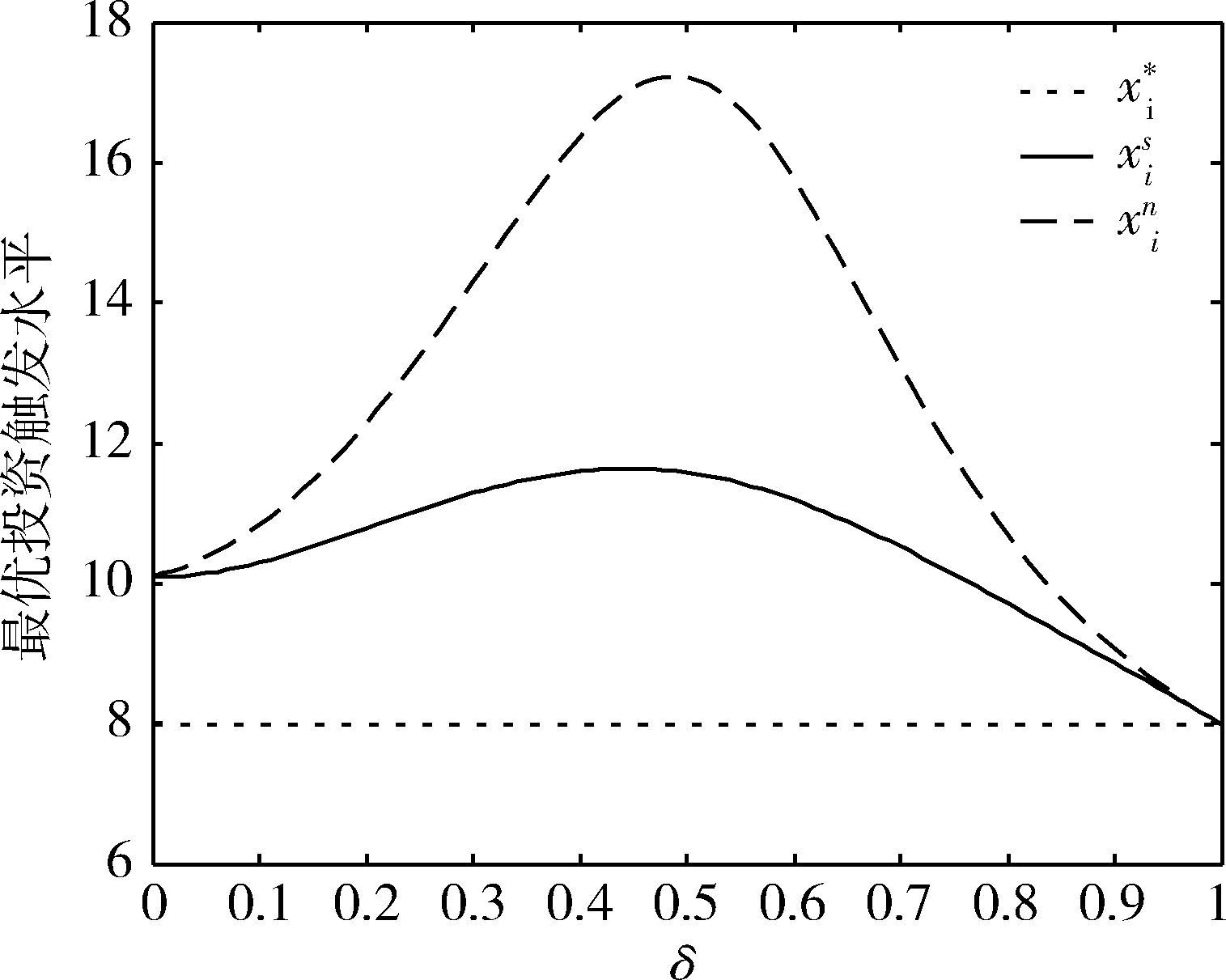

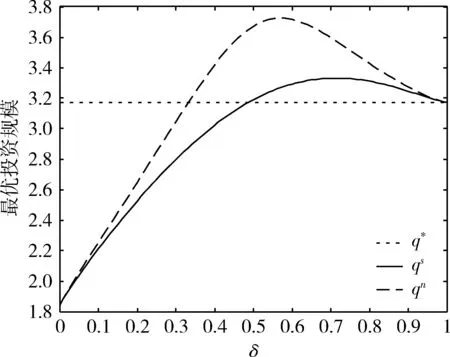

本文投資決策體現(xiàn)在兩個方面:一方面,控制股東會進行最優(yōu)投資時機的選擇,另一方面,控制股東會進行最優(yōu)投資規(guī)模的選擇。從圖4和圖5首先可以看出最優(yōu)投資觸發(fā)水平投資規(guī)模隨折扣因子δ增加都呈現(xiàn)倒U型結構,根據(jù)文獻[22]的分析,可以將時間偏好不一致對投資的影響總結為兩點:其一,時間偏好不一致低估投資的期權價值,從而引起提前投資并增加投資規(guī)模,其二,時間偏好不一致低估將來收益的現(xiàn)值,從而導致延遲投資并減少投資規(guī)模。當偏好不一致程度較低時,第一個效應占主導地位,而當偏好不一致程度較高時,第二個效用占主導地位。另外關于投資時機和投資規(guī)模權衡的分析可以參見文獻[28]。其次注意到時間偏好一致的情形和最優(yōu)情形的投資決策是相同的,這是由于當δ=1(時間偏好一致)的時候,控制股東的最優(yōu)股權持有比例為1(參見圖1)。

圖4 投資觸發(fā)水平與折扣因子的關系

圖5 投資規(guī)模與折扣因子的關系

文獻[8]指出,在時間偏好一致情形下,控制股東持有固定股權比例時,控制股東額外的私利導致過度投資行為。而從圖4的數(shù)值結果不難看出,在限定λ=0.33的情形下,與最優(yōu)情形相比,時間偏好不一致的控制股東在最優(yōu)股權下表現(xiàn)為延遲投資。而圖5顯示,成熟型(幼稚型)控制股東的折扣因子δ小于0.32(0.47)時,與最優(yōu)情形相比表現(xiàn)為減小最優(yōu)投資規(guī)模,大于0.32(0.47)時,表現(xiàn)為擴大最優(yōu)投資規(guī)模。這是由于三個方面的因素在起作用,首先時間偏好不一致會影響到最優(yōu)股權結構(參見圖1),隨著δ增加,控制股東的股權比例增加,此時控制股東的決策越接近最優(yōu)情形。其次,在股權比例不為1的情形下,時間偏好一致股東相比最優(yōu)情形表現(xiàn)為過度投資(參見文獻[8])。而隨著δ增加,時間偏好不一致控制股東越接近時間偏好一致股東,此時會出現(xiàn)過度投資。最后,隨時間偏好不一致程度增加(δ減小),時間偏好不一致股東會出現(xiàn)較嚴重的投資不足。

4.3 最優(yōu)股權下投資者保護系數(shù)的影響

在公司治理文獻中,投資者保護系數(shù)是重要的研究變量,投資者保護系數(shù)的大小測度了投資者受保護程度以及公司治理有效性。本小節(jié)給出最優(yōu)股權下投資者保護系數(shù)η對項目投資策略的影響。

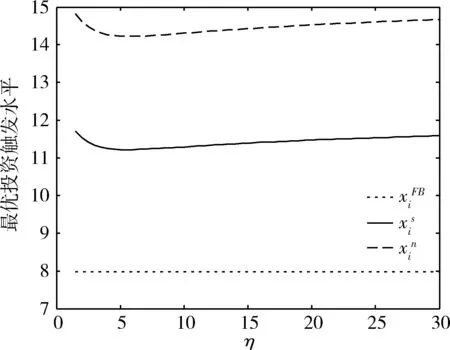

首先,從圖7可以看出,時間偏好不一致控制股東的最優(yōu)投資觸發(fā)水平隨投資者保護系數(shù)η呈現(xiàn)U型關系。從4.2節(jié)的分析可以知道,從投資時機的角度來看,基本參數(shù)下控制股東表現(xiàn)為延遲投資。而隨著投資者保護系數(shù)η的增加,一定程度上會促使時間偏好不一致控制股東加速投資(向最優(yōu)投資時機靠攏),然而這個影響是有限的。隨著η的進一步增加,時間偏好不一致控制股東會逐漸延遲投資。

圖7 投資觸發(fā)水平與投資者保護系數(shù)的關系

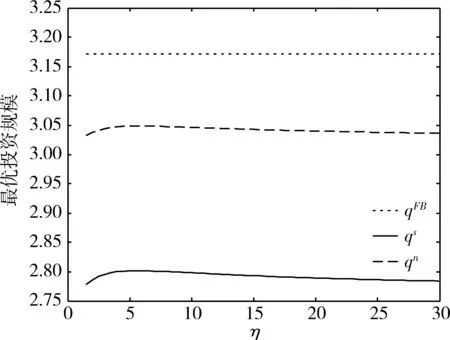

其次,圖8表明時間偏好不一致控制股東的最優(yōu)投資規(guī)模隨投資者保護系數(shù)η呈現(xiàn)倒U型關系。4.2節(jié)的分析說明控制股東的投資不足表現(xiàn)為投資規(guī)模較低,而當投資者保護系數(shù)較低時,隨著η的增加可以一定程度緩解投資規(guī)模不足(向最優(yōu)投資規(guī)模靠攏)。同樣這個影響是有限的。

圖8 投資規(guī)模與投資者保護系數(shù)的關系

總之,在控制股東可以選擇最優(yōu)股權結構的情況下,隨著投資者保護系數(shù)的增大,一定程度上可以緩解投資決策的扭曲程度,這與傳統(tǒng)的控制權私利理論模型的結論形成對比(如文獻[8])。然而,隨著控制股東的投資決策偏離了最優(yōu)情形,意味著完善投資者保護對改善控制股東投資決策的扭曲是有限的。這一結論的啟示是,在完善公司治理過程中,應當考慮到控制股東時間偏好的特征。

5 結語

本文在考慮控制股東時間偏好不一致的基礎上,構建控制股東私利下內生化投資決策的動態(tài)財務模型,給出了控制股東的最優(yōu)股權持有量。并將控制股東分為成熟型和幼稚型來分析時間偏好不一致對投資策略的扭曲。通過數(shù)值模擬,本文量化了時間偏好不一致程度以及投資者保護程度等關鍵影響因素對投資決策所產生的具體扭曲程度。結果表明,與時間偏好一致控制股東的過度投資行為相比,時間偏好不一致的控制股東會因偏好不一致的程度不同而出現(xiàn)過度投資或投資不足。隨著投資者保護程度的提升,對緩解時間偏好不一致控制股東的投資扭曲是有限的,這是在公司治理過程需要考慮的因素。其它條件不變時,與成熟型控制股東相比,幼稚型控制股東私利行為所引致的投資決策扭曲程度更大。控制股東的時間異質偏好是公司治理中不可忽略的因素,并且成熟型控制股東與幼稚型控制股東表現(xiàn)出不同企業(yè)策略。投資者受保護程度也會影響到控制股東的最優(yōu)股權數(shù)量。

本文綜合考慮了控制股東時間異質的偏好、最優(yōu)股權結構、控制權私利行為以及投資決策,不僅豐富了動態(tài)的公司財務理論和代理理論的研究,也為控制權私利的實證研究提供了一些有意思理論假設。值得注意的是,本文構建的理論模型考察了時間異質偏好控制股東對中小股東利益侵占下的最優(yōu)股權結構,但沒有進一步考慮股東與債權人的代理沖突問題及其影響,這是未來可以進一步探討的方向。

附錄A:

命題1的證明

控制股東單位時間收益流為φ(1+ξ)q(X(t)-w),于是投資后控制股東的價值為,

(A1)

根據(jù)標準的動態(tài)規(guī)劃方法(如Leland[32])可以得到M*(x)滿足如下微分方程,

0.5σ2x2M*″+μxM*′(x)-rM*+φ(1+ξ)q*(x-w)=0

(A2)

(A2)滿足如下邊界條件,

(A3)

(A4)

其中A1和A2為待定系數(shù),對(A4)使用邊界條件(A3)可以得到式(6)。

(A5)

最優(yōu)投資規(guī)模q*滿足的方程可以通過最大化投資時刻控制股東的價值得到,

(A6)

控制股東的期權價值為

(A7)

(A8)

證畢。

附錄B

式(10)和式(14)的推導。

(B1)

(B2)

將式(B1)等號右邊的結果和式(B2)第二個等號右邊的結果相加,并進一步積分可以得到

(B3)

由于式(B1)等號左邊結果和式(B2)第一個等號左邊的結果相加再乘以φ(1+ξ)q便是式(14)的第一個等號前情形,于是將(B3)乘以φ(1+ξ)q便可以得到式(14)第二個等號后的結果。

附錄C

命題2和命題3的證明。

(C1)

式(13)最優(yōu)投資規(guī)模qs滿足的代數(shù)方程可以通過最大化投資時刻控制股東的價值得到,即

(C2)

(C3)

至此給出了命題2的證明。

(C4)

(C5)

求解微分方程(C4)和(C5)還需要如下邊界條件

(C6)

微分方程(C4)和(C5)的通解如下,

(C7)

其中A、B和C為待定系數(shù),而ML(x)和MH(x)的詳細表達式如下(C8)和(C9)給出。

(C8)

(C9)

于是,通過(C7)、(C8)和(C9),邊界條件(C6)轉化為如下(C10)形式,

(C10)

由(C10)的前兩個等式以及后兩個等式可以分別得到,

(C11)

(C12)

用(C11)除以(C12)便可以得到式(19)。證畢。

附錄D

最優(yōu)情形:無控制權分離。