基于案例視角的股權結構與企業績效研究

2020-07-23 08:40:08武慶慶

大眾投資指南 2020年17期

關鍵詞:研究

武慶慶

(山西工商學院,山西 太原 030006)

一、引言

股權結構與經營績效的關系,一直以來都是經濟學和管理學研究中的一個熱點問題,但無論是經濟學的相關研究,或是管理學的相關研究,對這一問題的研究,尚無統一結論。縱觀已有文獻,對股權結構與經營績效關系的研究目前存在以下四種觀點:一是股權集中度與經營績效有顯著關系(Claessens和Djankov,1999;Joshua Abor和Nicholas Biekpe,2007;郭立新和陳傳明,2009等);二是股權結構與經營績效負相關,張榮(2018)研究發現國有股持股比例、公司財務杠桿比率與績效之間呈負向相關關系;三是股權結構與經營績效呈非線性關系,李萍(2016)通過實證檢驗發現股份所有人擁有控制權比例與公司的經營績效呈正U型關系;四是股權集中度與經營績效無顯著相關性(Holdmess和Sheehan,1988;周東龍,2018等)。

醫藥行業與國計民生密不可分,其重要性不言而喻。但是由于醫藥行業技術要求高、風險比較大及收益較為客觀的特征,使該行業股權結構與非醫藥行業有著很大的區別。那么,該行業的股權結構與企業經營績效有著怎樣的關聯性?這種關聯性,是否與其他行業有所差異?在已有研究中,大多采用行業數據來對這一問題進行分析,較少有針對某一特定醫藥企業的相關研究。YB藥業集團股份有限公司(以下簡稱YB藥業)是一家集研究與開發藥品、生產藥品、物流運輸藥品于一體的大型中國醫藥企業,也是山西省醫藥行業第一家上市公司和山西省第一批認定的高新技術企業之一,同時名列全國中成藥生產企業的五十強之一。因此,本文將根據YB藥業的相關數據和資料,通過實證方法,研究YB藥業股權結構與公司績效的關系,以期從微觀視角對醫藥行業股權結構與經營績效的關系進行分析。論文的主要結論和觀點,有助于醫藥公司完善其治理結構,建立與醫藥企業相匹配的公司制度,促進醫藥行業更好的發展。

二、YB藥業簡介

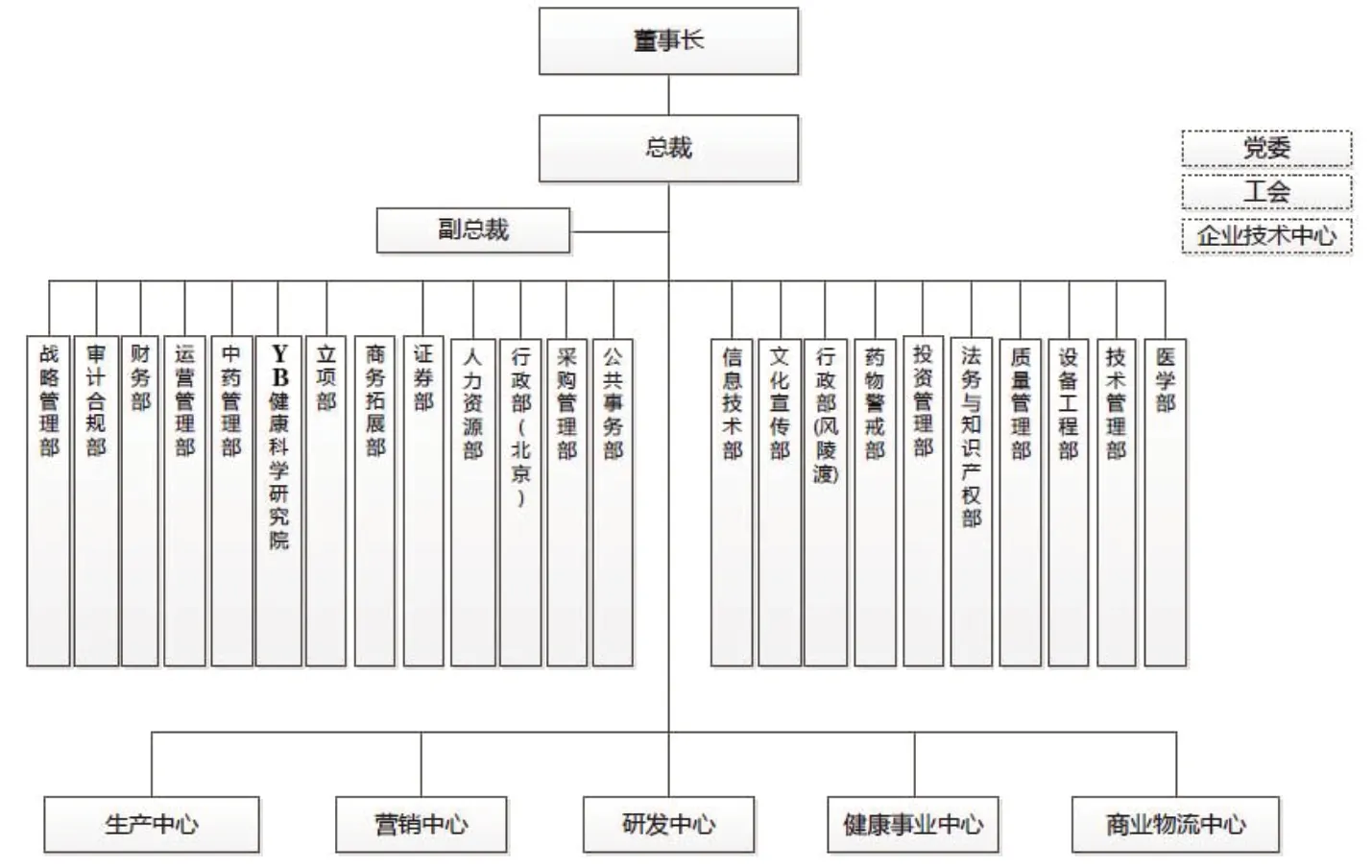

YB藥業集團股份有限公司是一家有著40多年歷史的集團公司,2002年在上海證券交易所A股上市。公司集藥品和大健康產品的研發、生產、銷售、物流及中藥材種植于一體,下設5大中心,擁有分子公司23個。如圖1-1為YB藥業集團組織構架圖。

圖1-1 YB藥業集團組織架構圖

本文進一步從YB藥業的股權結構和經營情況兩個方面, 對YB藥業做進一步的分析。

從YB藥業的股權結構來看,根據表1的計算結果可以發現,第一,YB藥業在最初既有國有股又有法人股,且第一大股東持股比例與前五大股東持股比例都很大,公司的規模很小;但YB藥業在后續成長中國有股消失只有法人股,且第一大股東持股比例與前五大股東持股比例逐漸降低,公司規模逐漸增大;第二,YB藥業集團在第一大股東與前五大股東的持股比例逐年下降。其中第一大股東的持股比例在2012年后維持在22%左右;前五大股東的持股比例在2012年以后維持在31%左右。

表1 YB藥業2002-2018年各股東持股比例

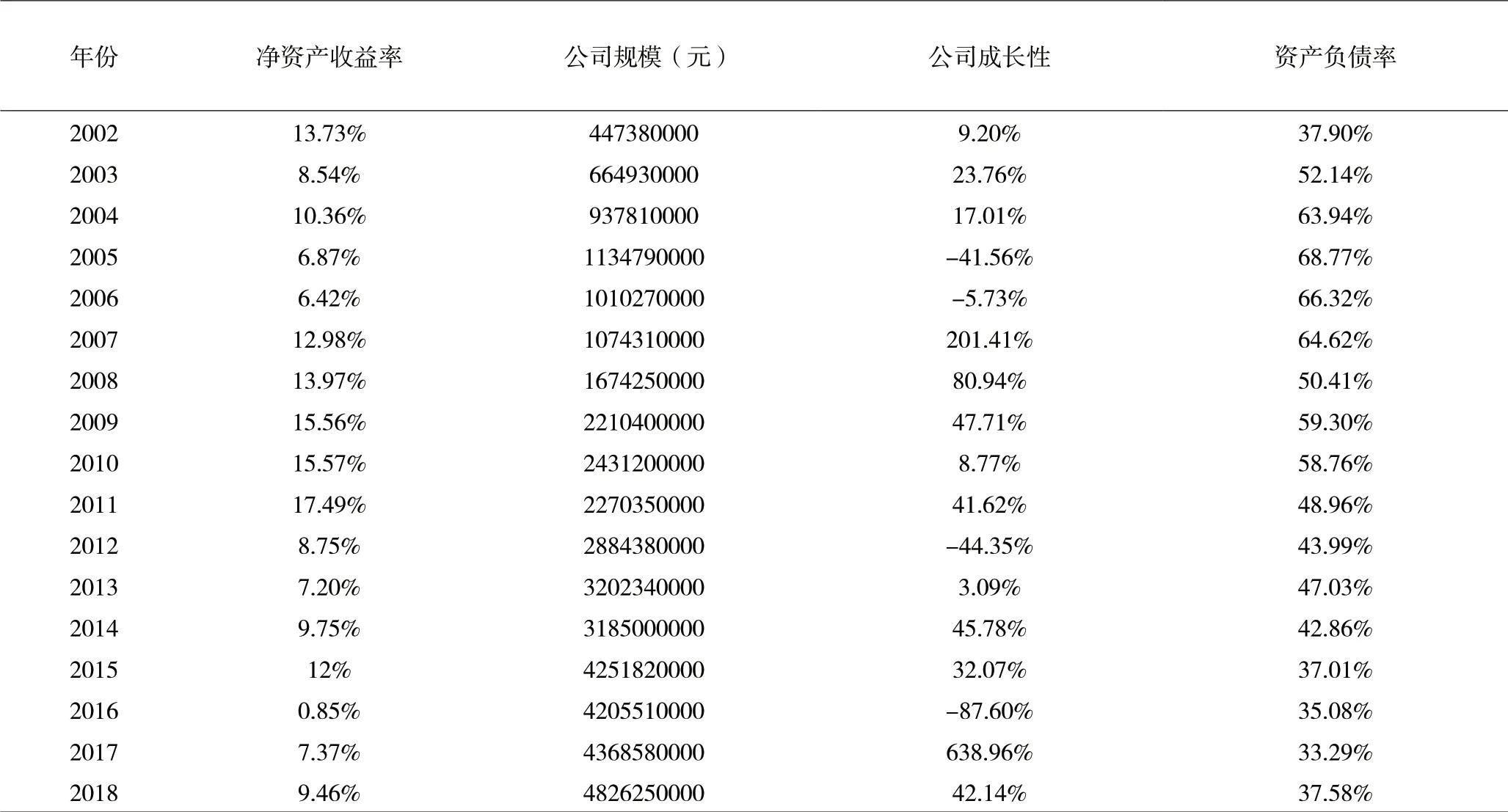

從YB藥業的經營情況來看(表2),YB藥業的凈資產收益率從2002年至2018年均為正數,而且資產負債率從2002年至2018年幾乎一直保持在45%到65%之間;而且YB藥業的公司規模從2002年至2018年一直呈現上升的趨勢。YB藥業的公司成長性雖然在2002年至2018年發展的過程中有負出現,但是絕大多數都是正的。

表2 YB藥業2002-2018年經營情況

三、YB藥業股權結構與經營績效關系的實證研究

接下來,本文以YB藥業2002-2018年的有關數據為研究對象,對YB藥業的股權結構與經營績效之間的關系進行回歸分析。

(一)研究假設的提出

根據Shleifer等人的研究結論, 對擁有外部資本的投資者的股份所有權有集中的發展,這是公司的股份持有人出于保護私人利益目的而做出的反應。所以文章提出以下假設,第一大股東持股比例與經營績效負相關。前五大股東持股比例與公司經營績效正相關。

(二)變量和選擇和數據來源

在被解釋變量的選取上,論文以凈資產收益率(R)為被解釋變量。

在解釋變量的選取上,論文分別以YB藥業第一大股東持股比例(記為X1)與前五大股東的持股比例(記為X2)為解釋變量。

在控制變量的選取上,以YB藥業2002-2018年的公司規模(K)公司成長性(G)以及資產負債率(P)為控制變量。

在數據來源方面,相關數據來源于歷年YB藥業的財務報告。

(三)模型構建

本論文建立多元回歸模型如下:

其中β0常數項,X表示股權集中度的控股類型,K表示公司規模,P表示資產負債率,ε表示殘差。

(四)實證檢驗結果及分析

1.YB藥業股權結構與經營績效的相關性分析

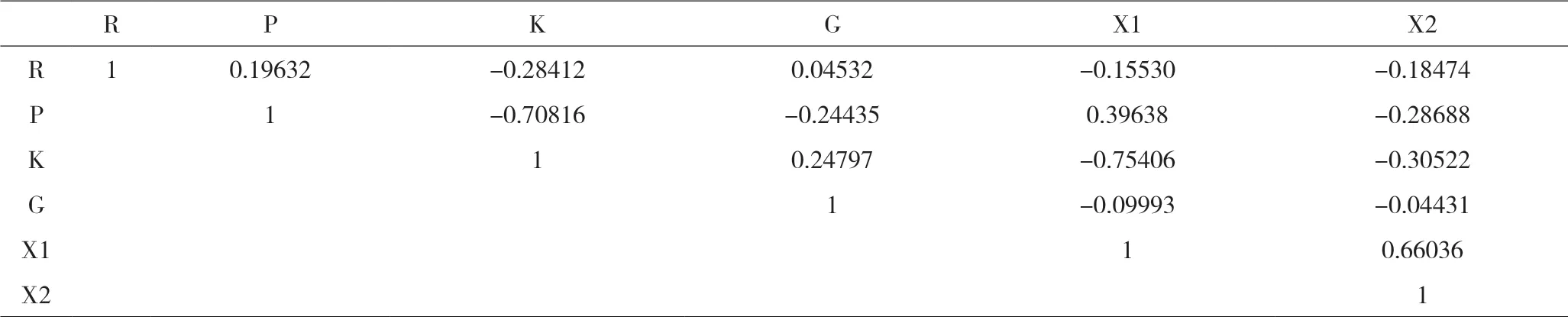

為了檢驗YB藥業股權結構與經營績效的各變量之間的關系,首先進行相關性分析,結果如表3所示。由表可見:YB藥業公司第一大股東持股比例與前五大股東持股比例有正相關關系;而第一大股東持股比例、前五大股東持股比例與凈資產收益率呈現負相關關系。凈資產收益率與資產負債率、公司成長性有正的相關關系;凈資產收益率與公司規模有負的相關關系。

表3 YB藥業股權結構與經營績效的各變量之間的關系

2.多元回歸結果及分析

接下來本文將運用最小二乘法對(OLS)對方程(1)和方程(2)進行回歸分析,結果如表4和表5所示。

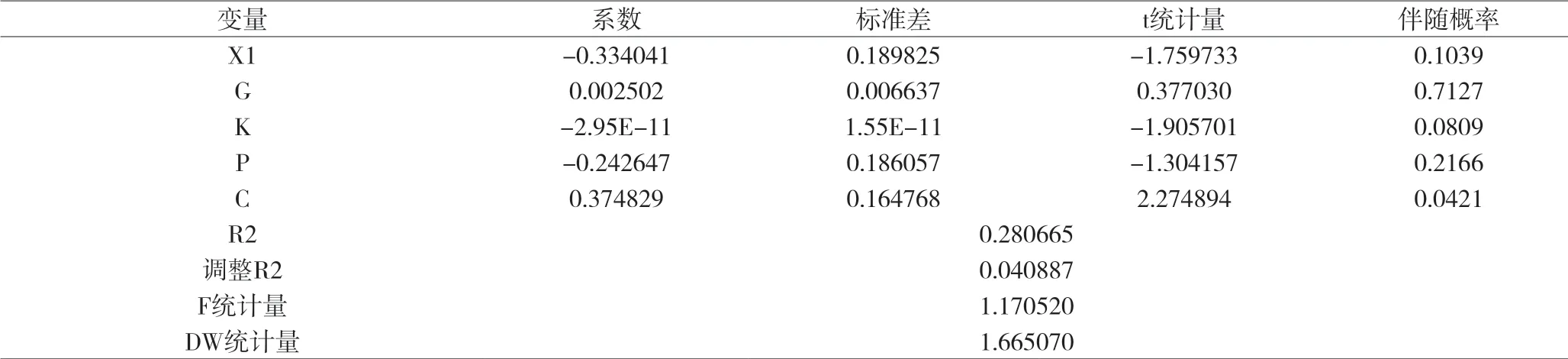

表4 YB藥業第一大股東持股比例與經營績效的關系:計量結果

表5 YB藥業前五大股東持股比例與經營績效關系:計量結果

根據表4,YB藥業第一大股東持股比例與公司經營績效的回歸關系為:

如表5,YB藥業前五大股東持股比例與公司經營績效的回歸關系為:

通過上面的分析可以驗證前文的研究假設:凈資產收益率與第一大股東持股比例有負相關的關系;凈資產收益率與前五位股東的持股比例呈現負相關關系,通過對比表4和表5可以發現,第一大股東持股比例對YB藥業凈資產收益率的影響程度大于前五位股東持股比例對YB藥業凈資產收益率的影響。

四、主要結論和對策建議

(一)主要結論

本文基于YB藥業的相關數據,對YB藥業的股權結構與經營績效之間的關系進行了實證研究,得到以下主要結論。

第一,凈資產收益率與最大股東持股比例有負相關的關系;凈資產收益率與前五位股東的持股比例呈現負相關關系。

第二,凈資產收益率與資產負債率、公司成長性有正的相關關系;凈資產收益率與公司規模有負的相關關系。

(二)對策建議

基于上述實證結果,就優化YB藥業股權結構,提高YB藥業經營績效的角度,本文提出以下對策建議。

第一,優化股權結構。為了提升YB藥業公司的經營績效,優化股權結構,可以適度地降低第一大股份持有人和第五大股份持有人的持股比例,從而增加其他流通股的比例。

第二,建立相互制衡的股權治理機制。公司首先應注意股權之間的相互制約性對公司經營績效在哪些方面影響較大,適當降低大股東持股比例,從而建立并形成互相制約的股權治理機制。

第三,鼓勵小股東積極參與企業的經營活動。采用各種途徑充分調動YB藥業中小股東積極參與公司的經營活動,使中小股東充分發揮自身作用,共同促進公司獲得更高的經濟收益。公司董事會,監事會要充分發揮作用,公司的每位員工應該各司其職,規范公司管理制度,建立行之有效的管理制度,提高公司決策的客觀性和公平性。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19