足球比賽結果對股市行情的影響

2020-07-23 16:35:07黃春萍

商情 2020年32期

黃春萍

【摘要】本文主要研究股票市場對投資者情緒驟然變化的反應。以國際性足球賽事(本文主要研究男子足球比賽)并有中國足球代表隊或國內主要足球俱樂部代表中國參與其中的結果作為情緒變量(研究對象),研究中國足球比賽成績與國內股票市場行情波動的相關性。主要研究結果表明:中國大型足球比賽的結果與股票收益率之間存在明顯的相關關系,且從整體上表現為一種負面效應。具體來說:中國球隊參加的國際性重大足球比賽的勝利會對行業收益產生顯著的正面影響,且隨著賽事的推進,這種正面效應越強大。中國球隊參加的國際性重大足球比賽的失敗以及平局會對股市收益產生顯著的負面影響而且在賽程前期負面效應較大。平局的性質因不同投資者對比賽重要性不同的感受程度而異。而由于中國隊與對手打成平局的結果大都已經是中國隊失敗的前奏,總的來說就是另外一種形式的輸賽。比賽的重要性越強,這種“輸賽”的負面影響會越小。

【關鍵詞】足球比賽 股市收益 行業收益

一、文獻綜述

(一)投資者情緒定義與度量

投資者情緒是指投資者對未來預期的系統性偏差(Stein,1996)投資者情緒是個難以度量的概念,它反映了市場參與者的投資意愿或者預期。對于投資者情緒,比較通俗的觀點是投資者對股票的總體樂觀判斷或者悲觀判斷。如今仍然沒有一個統一的指標對投資者情緒進行度量。現在各類學者用以反映投資者情緒的方式主要有以下三種:

1.直接指標

直接指標,即顯性投資者情緒指標。投資者對個人信息的直接、主觀輸出是獲取此類指標的主要來源。常被國外學者用以衡量投資者情緒直接指標主要有:投資者智能指數(Ⅱ)、友好指數、美國個人投資者協會指數(AAⅡ指數)、消費者信心指數(CCI)、華爾街戰略家情緒指數、JF Investor Confidence Index等。國內主要的投資者情緒直接指標主要有“央視看盤”BSI(Bullish Sentiment Index)指數、我國消費者信心指數CCI、“三大報”指數、好淡指數、、耶魯 CCER 投資者情緒指數、潮投資者信息指數等。

2.間接指標

間接指標,即隱性投資者情緒指標。一般采用數據構造法來構造投資者情緒指數,用于構造情緒數據的通常是證券市場現有的、與情緒相關的交易數據,主要是指證券市場活躍度指標,相對直接指標,間接指標如換手率、新股中簽率、新股收益率、封閉式基金折價率(CEFD)等具備更好的客觀性。

3.綜合指標

運用一種統計計量方法,如利用主成分分析法,將直接指標和間接指標中的幾個指標綜合合成一個綜合指標,此類指標能比較全面合理地反映投資者情緒。Baker,Wurgler(2006)提出了利用主成分分析法構建投資者情緒綜合指標,他們采用CEFD、換手率、月度IPO數量及IPO首日收益率、紅利升水指數和基金現金持有比例六個指標,利用數據降維,得出一個維度較低的指標。就國內研究而言,易志高和茅寧(2009)對Baker和Wurgler(BW指數)指數構建方法作出了一定修正并成功控制了經濟基本面因素對情緒的影響,對一個能較好測度中國股票市場投資者情緒的綜合指數(CICSI)的構建建立在封閉式基金折價、IPO數量及上市首日收益等6個單項情緒指標的基礎上。

(二)代理情緒變量

代理情緒變量指影響投資者市場判斷力非經濟變量。與蝴蝶效應類似,其影響在實際經濟運行中往往受到忽略,而大量研究結果表明它們會使股市出現巨大波動。常用的代理情緒變量主要有:

1.外在環境因素,如天氣情況、月運周期等

這些代理情緒變量主要通過影響投資者的心理狀態,從而影響投資者的投資決策及其交易行為,進而引起股市行情波動。國外方面,Hirshleifer and Shumway (2003)等確認并擴展了天氣晴好狀況與股票收益的相關性,研究表明,對人的情緒密切相關的陽光能正向影響股票日收益。Kamstra(2000)等人研究發現,夏令時變化,即日照時長變化也會對股市產生類似規模的影響,二者也顯示出較高的正相關關系。當日照時長隨季節更迭而縮短,風險資產日收益顯著下滑。Cao(2005)等學者研究了氣溫高低情況和股票收益的關系,發現兩者呈負相關關系。此外,可代理投資者情緒變量的還有溫度以及濕度狀況、月運周期[]、風力大小情況等。國內方面,楊磊(2016)選取了全國32個熱門城市的每日AQI數據進行處理得出一個代表全國空氣質量的全國AQI指數,運用事件分析法,實證研究代表空氣質量的AQI指數的急劇變化會改變投資者的心理和行為,影響投資者對某些行業未來發展的預期。儀垂林、王家琪(2005)取了溫度、濕度、風速、降水量、晴陰狀況與四個SAD變量,研究它們與上證綜合指數收益之間的關系。陸靜(2011)研究了天氣因素對股票市場日交易情況的影響。

2.體育賽事、宗教節日、自然災害等重大事件

體育賽事、宗教節日、自然災害等重大事件是除天氣情況、月運周期等外在環境因素以外,會對投資者情緒變化產生影響的重要代理情緒變量。國內方面,山立威(2011)研究汶川地震對中國資本市場造成的實質性影響與心理影響后發現,汶川地震帶來的不僅僅是實質性的經濟損失,還對投資者的投資心理造成了影響,使其對距離震中的公司的未來預期持悲觀態度。國外方面,Frieder and Subrahmanyam (2004)研究發現了在圣帕特里克節前后股市的異常正回報以及在猶太新年前后股市的異常負回報,而并沒有指明為什么正回報會隨特定的宗教節假日出現而負回報出現在其他節假日期間的先驗。此外,體育賽事結果往往也會對投資者情緒產生巨大影響。Wann 等學者(1994)記錄道,當支持的隊伍表現優異,球迷們常常會有強烈的積極反應,而當其戰績不佳,相應地他們又會做派消極。更為重要的是,這樣的情緒反應通常可以推及到自尊心的得失與對待生活的態度(正面或者負面)。

二、樣本及數據

(一)衡量股市收益的指標

本文所要處理的全體日個股的基本數據來源于國泰安CSMAR中國股票市場交易數據庫,樣本期間選為1991年8月14日至2016年12月5日,與搜集的作為本文的情緒變量的球賽數據時間區間一致。為有效度量有中國代表隊或俱樂部參加的大型國際性足球比賽結果對中國股市行情的影響,采用賽后第一個交易日的日行業收益率作為觀測對象。

(二)球賽數據

我從中國足球研究院、虎撲體育、百度貼吧、懂球帝等相關新聞媒體和各大主要網站搜集和整理了有中國國家隊以及俱樂部參與的五類大型國際性足球比賽結果的數據作為情緒變量,包括奧運會、亞運會、亞洲杯、世界杯以及亞冠聯賽。賽事階段主要包括常規的預選賽(資格賽)、小組賽以及淘汰賽(即決賽)。樣本期間為1991年8月15日—2016年11月15日。比賽的重要性由小到大應按資格賽、小組賽、淘汰賽排列。

三、實證結果分析

(一)計量方法

基于以上初步觀察,我們的零假設是行業收益不受足球比賽成績的影響,與零假設相關的備擇假設是贏賽、有贏有平局的比賽、有輸有贏的比賽會使行業收益的上升,輸賽、平賽、有輸有平局的比賽會導致行業收益下降。為檢驗中國球隊參加的重大國際性足球比賽的結果對股市的影響,通過控制星期效應和其他混合效應,我們首先構建一下估計模型:

這里的Rit是指行業i在第t個交易日的行業收益率,Rit-1是行業i在第t-1日的行業收益率,Dt={D1,D2,D3,D4}是代表一周內周一至周四的虛擬變量。

我們先用(OLS)估計以上方程,得出的Rit-1的估計值為0.00851,通過了0.5%的顯著性檢驗,令εit代表回歸模型(1)中殘差估計值,可用以下回歸模型檢驗重大國際性足球比賽結果對股市收益的影響:

這里的Wgit={W1it,W2it…}為每類賽事在不同賽事階段(預選賽、小組賽、淘汰賽)中的贏賽的虛擬變量,Lgit={L1it,L2it…}為每類賽事在不同賽事階段(預選賽、小組賽、淘汰賽)中的輸賽虛擬變量,其余解釋變量的含義同理。數字腳標會隨著賽事階段變化而變化。其中,賽事結果字母表示為:W-贏;L-輸;D-平局;WD-有贏有平局;WL-有輸有贏;LD-有輸有平局。由于有些年份,亞冠聯賽的小組賽或決賽階段會有兩個或兩個以上的中國俱樂部同時參加比賽,它們同時代表中國,因此可能出現同一天輸贏平不一的情況,為此將所有俱樂部同一天輸或贏的結果合并,依然保留其他不一致的結果。

為了解決模型中股市收益率的時間波動性問題,需運用一個GARCH模型,把股票收益率做一個變換,使之轉化為滿足OLS常數方差假定的變量,繼而可以用OLS估計回歸模型。GARCH模型由Engle(1982)建立,并由Bollerslev(1986)進行了推廣。具體來說,在模型(4-1)的收益率估計之后,再用GARCH (1,1)過程:

(二)結果

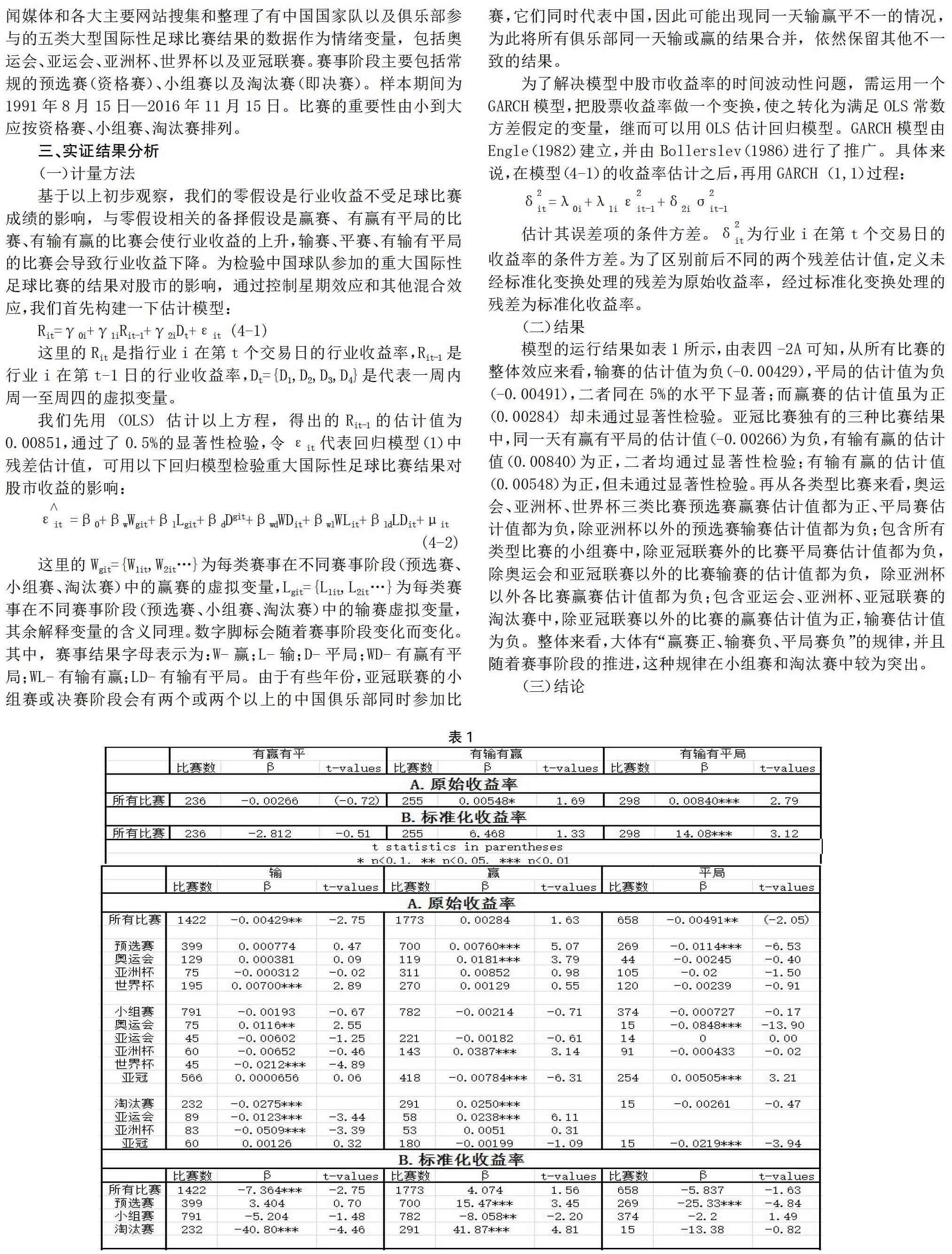

模型的運行結果如表1所示,由表四-2A可知,從所有比賽的整體效應來看,輸賽的估計值為負(-0.00429),平局的估計值為負(-0.00491),二者同在5%的水平下顯著;而贏賽的估計值雖為正(0.00284)卻未通過顯著性檢驗。亞冠比賽獨有的三種比賽結果中,同一天有贏有平局的估計值(-0.00266)為負,有輸有贏的估計值(0.00840)為正,二者均通過顯著性檢驗;有輸有贏的估計值(0.00548)為正,但未通過顯著性檢驗。再從各類型比賽來看,奧運會、亞洲杯、世界杯三類比賽預選賽贏賽估計值都為正、平局賽估計值都為負,除亞洲杯以外的預選賽輸賽估計值都為負;包含所有類型比賽的小組賽中,除亞冠聯賽外的比賽平局賽估計值都為負,除奧運會和亞冠聯賽以外的比賽輸賽的估計值都為負,除亞洲杯以外各比賽贏賽估計值都為負;包含亞運會、亞洲杯、亞冠聯賽的淘汰賽中,除亞冠聯賽以外的比賽的贏賽估計值為正,輸賽估計值為負。整體來看,大體有“贏賽正、輸賽負、平局賽負”的規律,并且隨著賽事階段的推進,這種規律在小組賽和淘汰賽中較為突出。

(三)結論

至此由總體效應分析我們可得到如下兩點結論:

第一,中國球隊參加的國際性重大足球比賽的勝利會引起投資者情緒高漲,對行業未來收益預期樂觀,由此可能做出相對積極的投資決策,進而對行業收益產生顯著的正面影響,且隨著賽事的推進,投資者因賽事成績良好而產生的積極情緒隨著賽事難度升級而升級,這種積極情緒對行業收益的正面效應越強大。與贏賽所帶來的正面效應的傳導機制類似,在中國球隊參加的國際性重大足球比賽中,結果為失敗以及平局都可能導致投資者情緒低落,進而采取相對消極的投資行動,對行業收益產生顯著的負面影響。而由于中國足球競技水平有限,賽事初期每一場比賽對中國隊以及球迷來說都屬于“決一死戰”,因此在賽程前期,輸賽對投資情緒的沖擊更大,進而對行業收益的負面效應較大。

第二,平局的性質因不同投資者對比賽重要性不同的感受程度而異。由于我國足球的競技水平有限,中國隊與對手打成平局的結果大都已經是中國隊失敗的前奏,總的來說就是另外一種形式的輸賽。因此平局賽可能引起投資者對比賽結果預期消極,引起投資者情緒低潮,進而沖擊投資者投資行為、決策。比賽的重要性或者說難度越強,投資者對平局的“失敗感”更強,或者說是投資者深感國家隊無力扳回局勢,獲勝無望,這種“早有預期”的“輸賽”對投資者情緒打擊會相對減少,因此對行業收益的負面影響會越小。

參考文獻:

[1]Stein ?J. Rational capital budgeting in an irrational world[J].Journal of Business,1996,69:429-455.